האמת היא, שיש אכזבה גדולה אצל מחזיקי המטבעות שהן אנטי-דולר בעולם. על פי התנועות המדהימות בשוקי המניות, ובכלל, בכל קומפלקס ה-

RiskON, היינו מצפים מהדולר ליפול הרבה יותר נמוך, ובמהירות הרבה יותר גדולה. זה לא ממש קרה. רואים זאת היטב ביורו, אבל גם בדולר-אינדקס העומד היום סביב 102.40, דהיינו הפסד כללי של 1.25%- בלבד בחודש האחרון.

אחת מהסיבות לכך ברורה למדי: הבהלה הגדולה שהייתה סביב מנגנון ה-

Carry Trade, המבוסס על חולשת היין היפני, עדיין לא נרגעה לחלוטין. נזכור שהרמה הנמוכה ביותר של היין מול הדולר הייתה סביב 162 יינים לדולר, ובשיא הבהלה ראינו 142. בסיום המסחר של יום שישי (16-08-2024), ניתן לקנות 147.5 יינים עם דולר אחד. לא משה דרמטי כל כך מעל ה-142, ודי רחוק מה-162...

ולמרות הבטחת הבנק המרכזי היפני שלא להעלות ריבית בקרוב, המשקיעים הממונפים דרך ה-

Carry Trade עדיין על הקצה של הבהלה הבאה. גם הסימנים המדאיגים, מצד המטבע הסיני (7.16), עדיין קיימים מאוד. כאמור, משקיעי המניות פשוט התעלמו מהמיקום היחסי של היין, והחליטו לחזור מעלה בצורה מהירה ואסרטיבית. סוחרי המט"ח הבינלאומי לא ממש נמצאים באותה רמה של התלהבות.

עבור הדולר-שקל העניינים הרבה יותר ברורים ומיידיים:

כמו שכתבתי בסקירה על המניות, עולם הסיכון הישראלי בנוי משתי זירות השפעה: המלחמה וכל השלכותיה, ומה שקורה בשווקים הפיננסיים בחו"ל. כאשר שני האלמנטים האלו נמצאים בסינכרוניזציה חיובית, אנו נראה ירידה דרמטית בדולר-שקל כסמן של חיוב, שתשקף הורדת פרמיית הסיכון של המדינה. זה מה שקרה בימים האחרונים, ואני יכול לומר שבמקרה הזה של הדולר-שקל זה נעשה בהחלט בקצב ההתייחסות שראינו בשוקי המניות הגלובליים.

(הגרף בוצע בעזרת פלטפורמת TradingView)

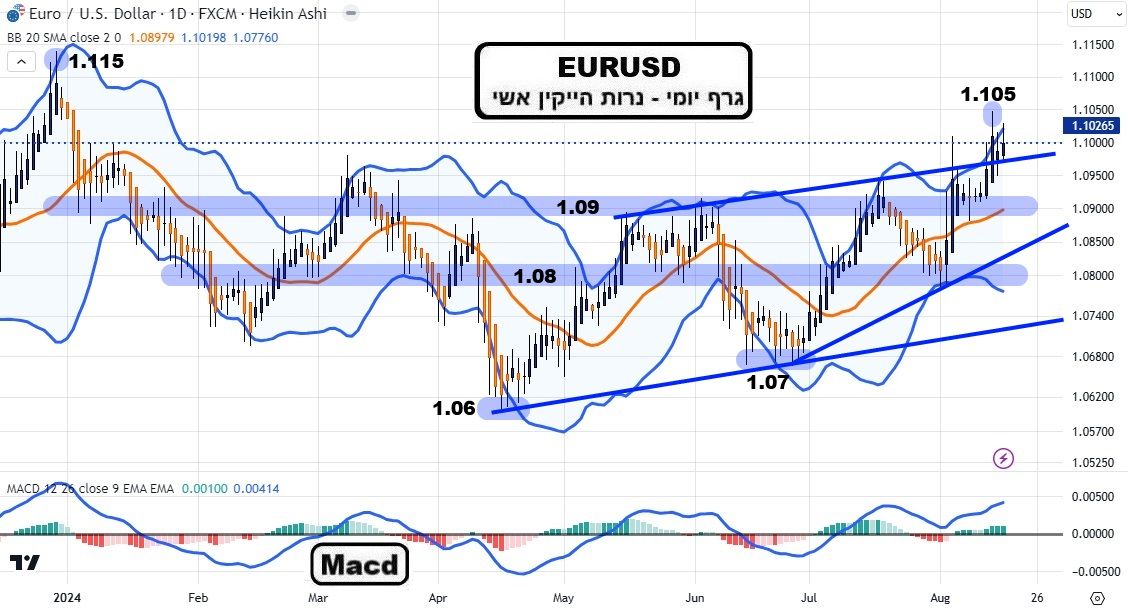

EURUSD

(הגרף בוצע בעזרת פלטפורמת TradingView)

EURUSD

החלק האופטימי הממשי ביותר שניתן לומר על המטבע האירופי הוא שהוא הצליח לפרוץ את הגבול העליון של התעלה, ולהישאר שם, בסגירה השבועית האחרונה (16-08-2024). כרגע, היורו ממש קרוב לשיא המינורי המשמעותי האחרון: 1.115 אשר היה בתחילת השנה. עם שער המרה נוכחי של 1.102, נותר לו מעט מאוד מאמץ לקבוע שיא גבוה יותר. כל זה תלוי בכמה גורמים:

ראשית, בהמשך בלתי מותנה של החיוב המנייתי. שנית, בקיום ההבטחה של הפד: הורדת הריבית הראשונה בספטמבר. אם זה יהיה של 0.25%, מילא. אבל אם זה יהיה של 0.5%, אנו אמורים לראות קפיצה משמעותי בכל המטבעות הראשיות הנסחרות מול הדולר, והיורו הוא בהחלט מטבע כזה.

טכנית, כל עוד המטבע האירופי נמצא מעבר ל-1.09, הנחת העבודה היא של עליות ומגמה חיובית. מגמה חיובית מאושרת רשמית, מאז שהיורו עבר את 1.095 שהיה השיא באמצע יולי. מאז, יש לנו שני שיאים ושפלים עולים, וזו הדרישה להגדרת מגמה.

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

קוראיי הנאמנים מכירים היטב את דעתי הכללית על הדולר-שקל: זוג המטבעות הזה משקף נאמנה את פרמיית הסיכון של מדינת ישראל. הן במוחם של הזרים, והן עבור הציבור המקומי הפעיל בזירה הזו. יש לזכור שהדולר-שקל משמש כמה תפקידים:

·

ראשית, הוא הבסיס לרזרבות מטבע החוץ, המגבות את צד המוניטארי שלנו.

·

שנית, הוא שער הכניסה והיציאה לממשק המדינה מול הסחר הבינלאומי ומשפיע מאוד על הייבוא, הייצוא, וכל מיני נישות חשובות כמו ההיי-טק הישראלי (אקזיטים..).

·

לבסוף, הוא משפיע מאוד על האינפלציה במקומותינו.

העובדה שאנו סוג של "אי", מבחינת משאבים שונים ורבים, מקנה לדולר השפעה ניכרת על השינויים במחירים לצרכנים וליצרנים. וזו הסיבה שהוא תחת עינו הפקוחה של הבנק המרכזי שלנו מאז תחילת המלחמה, ואף מתחילת ההרפתקה סביב הרפורמה המשפטית, כאשר קרה אסטרטגית ההיפך ממה שהיה נורמאלי עד אז: התחזקות הדולר מול השקל.

טכנית, אין הרבה חדש תחת השמש: מאז תחילת השנה, המטבע האמריקאי נמצא בדשדוש אופקי רחב מאוד בין 3.80-3.85 ובין 3.58-3.53. ההלוך ושוב בין הרמות האלו מייצג היטב את האירועים הקורים מהמלחמה, ומה שקורה בוול-סטריט (ראו הקדמה). כרגע, אחרי שהדולר ביקר ב-3.85 בתחילת החודש, הוא חוזר אחורה לכיוון הנמוך של הגזרה.

בסוף השבוע (16-08-2024) הוא נעצר סביב רמת התמיכה המאסיבית של 3.65, אבל פתיחת השבוע הבא תאמר אם הכוונה היא להגיע שוב לאזור של 3.58-3.53, ולבחון שבירה אסטרטגית של אותו אזור. אם זה יקרה, זה יהווה אירוע משמעותי, ומימוש כמות עצומה של פקודות קטיעת הפסד שיכולה לגרום לירידה דרמטית של ממש בשער המטבע האמריקאי אצלנו. לעומת זאת, ביטול עסקת החטופים, עם חידוש הירידות הזמניות בניו-יורק, שילוב כזה יכול להביא את הדולר חזרה לבדוק, ואולי לפרוץ, את הגבול העליון של הדשדוש הרחב.

מבט על הדולר האמריקאי / תמונה: Canva

מבט על הדולר האמריקאי / תמונה: Canva