עידן אזולאי, מנהל השקעות ראשי סיגמא בית השקעות

04/11/2024

העצה שראש הממשלה צריך לתת לשר האוצר / צילום: Dreamstime

העצה שראש הממשלה צריך לתת לשר האוצר / צילום: Dreamstimeבשעה טובה תקציב המדינה אושר בממשלה. הדרך לאישורו של התקציב בכנסת עדיין רחוקה מאוד וככל הנראה היא תיתקל במספר לא קטן של מהמורות פוליטיות שעתידות להקשות על העברת התקציב במתכונת שאושרה, The long and winding road. אם נבחן את הצעדים שאושרו, הרי שלפחות המספרים מראים על קיצוצים בהיקף נכבד כנדרש בתקופה הנוכחית. אלא שכמו תמיד, נדרש מבט מעמיק לתוך התקציב ופרטיו על מנת להעריך את היכולת של התקציב לעבור, וגם לתת מענה ראוי לאתגרים התקציביים שניצבים לפנינו.

האוצר יכול לרשום לעצמו נקודת זכות, לאור העובדה שמסגרת התקציב (תחזית הכנסות והוצאות) שאושרה היא כמעט בהיקף שנדרש. בעוד שהגירעון בתקציב אמור היה להיות בשיעור של 4%, הרי שהתקציב שאושר גוזר גירעון של 4.3% (כשבעה מיליארד ש"ח). חוסר היכולת לבצע קיצוצים בהיקף שיאפשר את העמידה ביעד הגירעון המקורי של 4%, יכול ללמד עד כמה התקציב "נמתח" לאור הדרישות של חברי הקואליציה, ועד כמה יהיה קשה לאוצר להתגמש בהמשך המשא ומתן מול המשרדים השונים לקראת אישורו בכנסת. קיצוצי התקציב יפגעו מן הסתם ברמת ואיכות החיים של הציבור הישראלי בשנה הבאה, אלא שזהו המחיר שנדרש בתקופה קשה ומורכבת כמו זו הנוכחית. לצד זה, יש לשים את הזרקור על שלושה גורמים עיקריים בבחינה של הצעת התקציב.הראשון, הוא הצפי לצמיחה בהכנסות המדינה ממיסים. האוצר צופה שהכנסות יצמחו בקצב נאה של למעלה מ 4%. אולם, בהינתן עול המיסים שהוכבד לצד עלייה בסיכון המקרו המקומי (אינפלציה+ ריבית גבוהה), עולה הסבירות שהציבור הישראלי יקטין בשנה הקרובה את היקפי הצריכה שלו. עדות ראשונה לירידה בקצב הצריכה התקבלה בשבוע שעבר כאשר פורסמו נתוני הפידיון של ענפי הכלכלה לחודשים יוני- אוגוסט בהשוואה לשלושת החודשים שקדמו להם. קצב הצריכה ירד בכמעט כל הסעיפים וסביר להניח שככל שהציבור יפנים את הסביבה הכלכלית המאתגרת, כך הוא עלול להקטין גם את הצריכה שלו, מה שעלול להקשות על עמידה ביעד הכנסות המדינה.

מדדי פדיון בכל ענפי הכלכלה

הגורם השני שעלול לפגוע בסיכוי לעמידה במסגרת הגירעון, הוא התמשכותה של המלחמה.

הערכת האוצר היא שהמלחמה תסתיים עד סוף השנה. יש לציין שהאוצר שמר רזרבה למקרה שהמלחמה תתארך מעבר למועד הזה. אלא שכידוע, למלחמות יש תאריך התחלה אך אין להן תאריך סיום. הן עלולות להתמשך זמן רב ולצרוך משאבים כספיים שגדולים ממה שהוערך בתחילה.

היעדר עידוד למנועי צמיחה

אולם הדבר שבולט בחסרונו בתקציב הוא היעדר עידוד למנועי צמיחה. הרפורמות שהוצעו בתקציב נשמעות כמו עוד מאותו דבר שכבר ראינו בעבר והן כוללות "מאבק בהון השחור, ייעול המגזר הציבורי, תוכנית האצה לענף ההייטק".

ניסיון העבר מלמד שאם לא נלווית להצעות האלו תוכנית ברורה ומפורטת שכוללת שינויים מבניים משמעותיים, סיכוייה של התוכנית להתממש הם קטנים למדי. מומלץ לשר האוצר להיוועץ בראש הממשלה בנוגע לרפורמות ושינויים מבניים. בתחילת שנות ה 2000 מונה נתניהו לשר אוצר על רקע אחת התקופות הקשות שהיו במדינה, אשר חוותה את האינתיפאדה השנייה ומשבר כלכלי עמוק (1$=5ש"ח, תשואות ארוכות ב 17%). לצד קיצוצים כואבים, יזם אז שר האוצר נתניהו מספר רפורמות מרחיקות לכת במערכת המיסוי, קרנות הפנסיה שהיו גירעוניות באותה עת ואת רפורמת בכר לשוק ההון. בנוסף, בוצע תהליך הפרטה של מספר חברות ממשלתיות גדולות כמו צים ואל על. המהלכים הללו סייעו לישראל לצאת מן המשבר תוך שהם הגדילו מאוד את האמון של המשקיעים המקומיים והזרים במשק הישראלי ובשוק ההון. למעשה, פריחתה של הכלכלה הישראלית בשני העשורים שחלפו מאז תחילת שנות ה 2000 התאפשרה בזכות התוכנית הכלכלית שיזם וביצע נתניהו ביושבו כשר אוצר. זה גם מה שנדרש עכשיו.

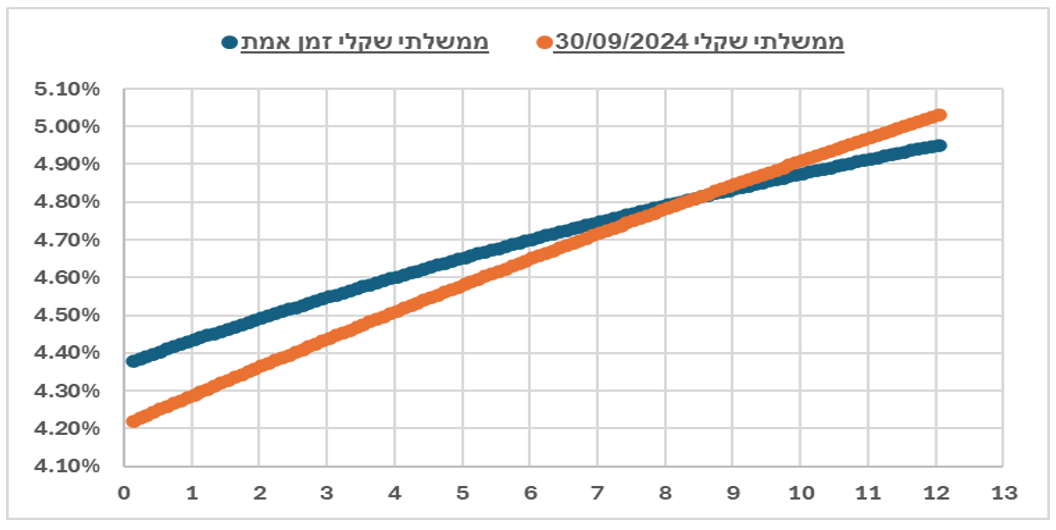

בשורה תחתונה, לצד החשיבות בהצגת ואישור התקציב, יש להכיר בכך שרמת הסיכון במשק הישראלי לא פחתה. כפי שטענו לא אחת בחודשים האחרונים, הגורם הכי משמעותי וזה שישפיע יותר מכל תוכנית כלכלית זהו מועד סיום הלחימה העצימה. ככל שזו חלילה תימשך, כך תקטן הסבירות ליישום של מסגרת התקציב המקורית. בהינתן שגם המסגרת שאושרה חורגת מהיעד, הרי שרמת הסיכון היא עדיין גבוהה. ירידת התשואות בחלק הארוך בחודש האחרון לצד ירידת השיפוע אינם מגלמים את הסיכון. נזכיר שזו אינה הפעם הראשונה בשנה האחרונה שבה התשואות יורדות לאחר שהמשקיעים קיוו ש"הנה הכל הולך להסתדר" והתאכזבו זמן קצר לאחר מכן. הגישה הדפנסיבית עדיין נדרשת.