אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

18/11/2024

בית ההשקעות מיטב: תחזית ל 2025 / צילום: Dreamstime

בית ההשקעות מיטב: תחזית ל 2025 / צילום: Dreamstimeעיקרי הדברים

ב-2025 צפויה ירידה בצמיחה בארה"ב.

ריבית ה-FED צפויה לרדת ל-3.0%-3.5%.

הכלכלות המפותחות שנשענות במידה רבה על היצוא מאבדות יתרון תחרותי עוד לפני הצעדים של הממשל החדש בארה"ב.

הכלכלה הסינית צפויה להמשיך בנסיגה אסטרטגית. השוק הסיני מסוכן מדי בכדי להשקיע בו.

אסיה היא מנוע הצמיחה העולמי.

התרחיש המרכזי שלנו בישראל מניח סיום קרוב של המלחמה בהיקף הנוכחי. המצב הכלכלי והפיננסי של משקי הבית בישראל יתמוך בצריכה פרטית גבוהה יחסית, למרות הגזירות של התקציב. ההשקעות צפויות להתאושש במהירות.

בתרחיש של המשך המלחמה הסיכון למיתון בישראל גבוה מאוד.

האינפלציה בישראל צפויה להתמתן בתמיכת ההקלות בצד ההיצע וייסוף השקל.

ריבית בנק ישראל צפויה להתחיל לרדת במחצית השנייה של 2025.

לאור הסיכונים הכלכליים הגבוהים בעולם, בפרט בארה"ב ושוק המניות האמריקאי יקר ואופטימי מדי, אנו מעדיפים חשיפה בינונית לאפיק המנייתי. השוק האמריקאי עדיין צפוי להניב תשואה עודפת. גם השוק המקומי והשווקים באסיה מומלצים במשקל יתר.

זרימת כספים לחיסכון ארוך הטווח מספקת תמיכה מבנית משמעותית עבור השווקים המקומיים. ביטול אג"ח מיועדות מייצר זרם השקעות כפוי אל השוק המקומי.

האפיק הממשלתי בישראל בעל יחס סיכוי/סיכון מועדף מבין האפיקים המקומיים. אנו ממליצים על מח"מ בינוני-ארוך באג"ח המקומי והטיה לאפיק השקלי על פני הצמוד.

באפיק הקונצרני המרווחים בשפל היסטורי למרות רמת סיכונים גבוהה. יחד עם זאת, זה האפיק המקומי הנהנה ביותר מזרימה חזקה של החסכונות אל המוסדיים שמייצרת לו עמידות בפני הסיכונים.

הכלכלה העולמית לאן?

הכלכלה האמריקאית נחלשת

הכלכלה האמריקאית צמחה בשנה האחרונה בקצב גבוה, אך המומנטום מתחיל להיחלש. בינתיים, קשה לזהות זאת בנתוני צמיחת התמ"ג, אך סימני האטה מופיעים באינדיקאטורים המובילים. נציג את חלקם:

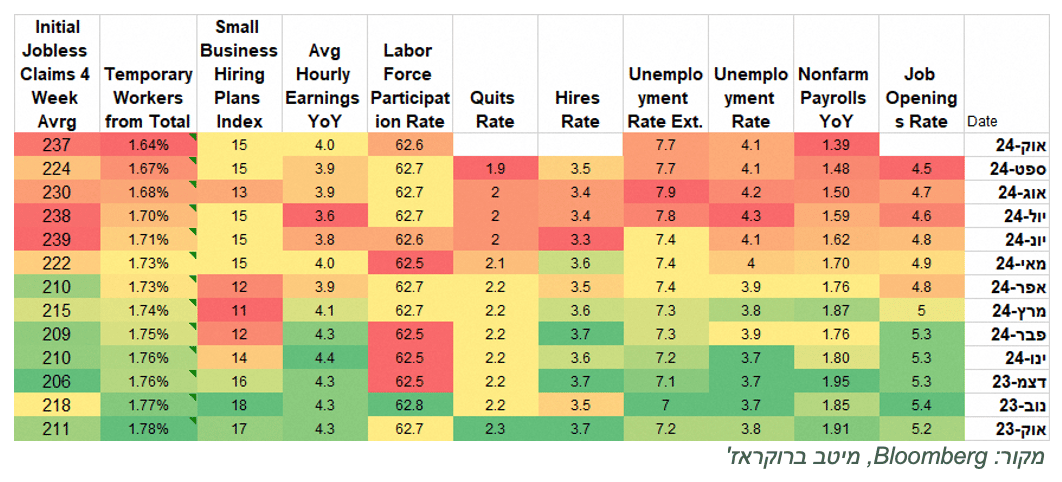

מתרבים סימני היחלשות בשוק העבודה שמופיעים כמעט בכל נתון שמתייחס אליו (ראו טבלה מטה – צבע אדום מסמן הרעה במגמה).

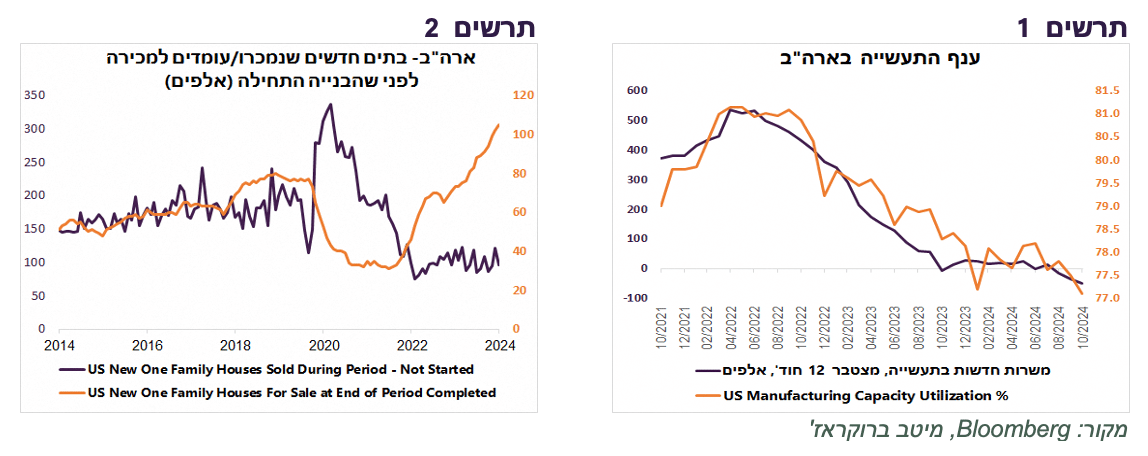

הסקטורים המחזוריים, הבנייה למגורים והתעשייה, שתמיד הראשונים להגיב לשינוי במחזור העסקים, נחלשים. מדדי מנהלי הרכש בתעשייה נמוכים מ-50 ומשקפים התכווצות בפעילות. מדד הייצור התעשייתי ושיעור הניצולת בתעשייה במגמת ירידה. ניכרת ירידה ברורה ביצירת משרות חדשות בענף התעשייה (תרשים 1).

ענף הבנייה נהנה בשנים האחרונות מזינוק בכמות הבתים שנמכרו "על הנייר" בתקופת הקורונה (תרשים 2). השלמתם העסיקה עובדים רבים ודרשה השקעות גדולות. אולם, המצב השתנה. בשנה האחרונה ניכרת עלייה חדה בכמות הבתים שבנייתם הושלמה, אך הם עדיין לא נמכרו. ההשקעות בענף הבנייה למגורים ירדו בשני הרבעונים האחרונים. גם בבנייה שלא למגורים חלה ירידה בהשקעות ברבעון השלישי.

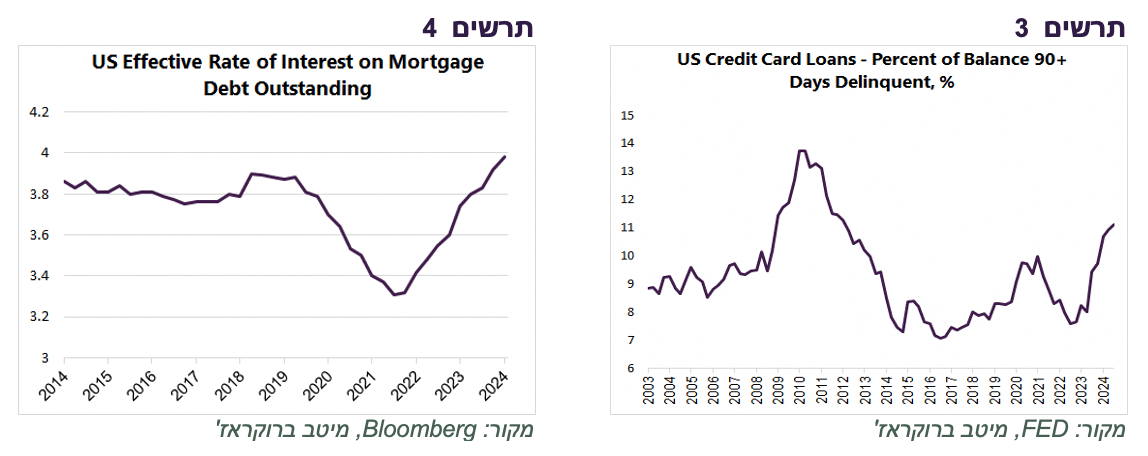

השפעת הריבית מורגשת יותר. קצב מתן אשראי בכרטיסי אשראי במגמת ירידה מהירה. רמת הפיגורים בהלוואות בכרטיסי אשראי כמו בסוף 2008 (תרשים 3) ובהלוואות רכב כמו במחצית הראשונה של 2009. הריבית הממוצעת על כלל המשכנתאות הקיימות עלתה לשיא העשור ותמשיך לעלות בשנה הקרובה גם אם ה-FED יוריד ריבית (תרשים 4). יחד עם זאת, הפיגורים בהחזרי המשכנתאות , שמהווים כ-70% מסך החוב של משקי הבית, עדיין ברמות נמוכות מאוד.

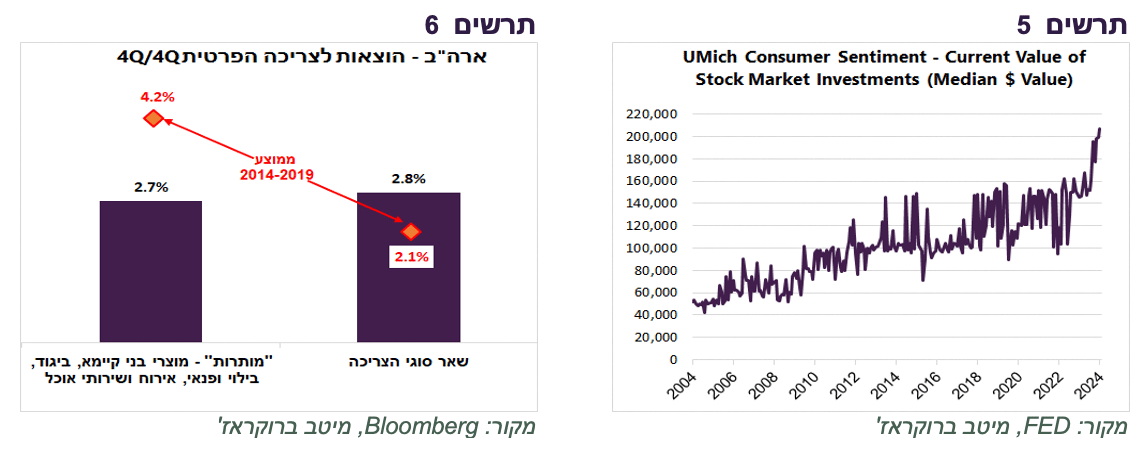

הצריכה הפרטית בארה"ב עדיין חזקה, אך צריכת "המותרות" נחלשת ובשנה האחרונה צמחה הרבה פחות מאשר בשנים לפני הקורונה (תרשים 6).

בחודש מאי 10 מתוך 12 שלוחות ה-FED דיווחו בספר הבז' שבאזורים שבאחריותם יש צמיחה. בדיווח האחרון רק ב-2 אזורים עדיין הייתה התרחבות.

לאפקט "עושר" שנובע מעליות בשווקים הפיננסים אמורה להיות תרומה משמעותית לצמיחה. על פי סקר אמון הצרכנים בארה"ב, גודל תיק המניות הממוצע של משק הבית עלה בשנה האחרונה בשיעור חסר תקדים של כ-35% (תרשים 5). היפוך המגמה בשוק המניות עלולה במהירות לשנות השפעה זו לשלילית.

האם מדיניותו של טראמפ עומדת לשנות את המגמה?

הניצחון של טראמפ צפוי לשפר סנטימנט העסקים והצרכנים בטווח הקצר כפי שקרה ב-2016 ואף הוביל לשיפור בנתונים הכלכליים. אולם, במבט לכל שנת 2025 התוכנית הכלכלית שלו מהווה יותר סיכון מהזדמנות. שיפור בתעשייה האמריקאית מהטלת המכסים על היבוא יכול להגיע רק בטווח הארוך. בטווח הקרוב המכסים צפויים לעורר חיכוכים עם שותפי הסחר, להגביר חוסר הוודאות ולפגוע בתהליכים עסקיים. נזכיר שהממשל הקודם של טראמפ התחיל להטיל תעריפים ב- 2018 וזאת הייתה נקודת מפנה לרעה בכלכלת ארה"ב. גם גירוש המהגרים צפוי לגרום בשלב הראשון לפגיעה בפעילות הכלכלית.

עד כמה שידוע עכשיו לא צפויה הורדת מיסים משמעותית חדשה, אלא בעיקר הארכת הרפורמה הקיימת שאמורה להסתיים ב-2025. תהליך הסרת הרגולציה יכול לחולל שינויים בסביבה העסקית, אך גם להבשלתו נדרש זמן. לפיכך, "ספינת" הכלכלה האמריקאית צפויה להמשיך לשוט לכיוון האטה עם סיכון להאצה בתהליך בגלל צעדי הממשלה.

שורה תחתונה: סימני האטה בכלכלה האמריקאית צפויים להתגבר בשנה הקרובה. המהלכים של הממשל החדש יגרמו להרבה חוסר וודאות וזעזועים בשנה הראשונה, כאשר תועלתם תתברר בטווח ארוך יותר.

ריבית ה-FED צפויה לרדת יותר מהתחזיות

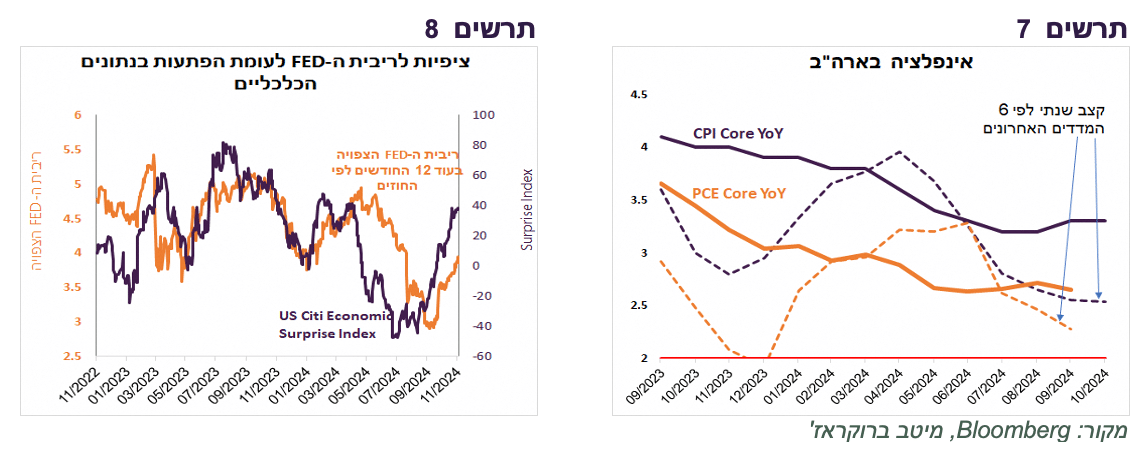

קצב אינפלציית הליבה השנתי (CPI) על פי 6 המדדים האחרונים עומד על 2.5% לעומת עלייה שנתית של 3.3%. גם במדד PCE Core הקצב של 6 החודשים האחרונים נמוך משמעותית מהשינוי השנתי וקרוב ליעד של 2% (תרשים 7). ההיחלשות הצפויה בצריכה הפרטית עשויה לסייע להאט את האינפלציה, אך סביר שהיא תישאר גבוהה מעט מהיעד.

עיתוי הטלת המכסים על היבוא ע"י הממשל החדש לא ידוע בשלב זה. בכל מקרה, השפעתם צפויה להוביל לעלייה חד פעמית במחירים בשלב הראשון ולהחלשת הביקושים מאוחר יותר שתמתן עליית המחירים.

בשנתיים האחרונות אימוץ מוחלט של הגישה "data dependency" ע"י ה-FED גרם לשינויים תכופים מאוד בתוכניות ה-FED ובציפיות השוק לריבית (תרשים 8). למרות שבנאום האחרון נגיד ה-FED טען שפחת הצורך בהמשך הורדת ריבית מתמשכת, ההיחלשות הצפויה בכלכלה בשנה הקרובה צפויה להוביל לירידה בציפיות לריבית ובריבית עצמה.

שורה תחתונה: אנו מעריכים שגם אם האינפלציה בארה"ב לא תגיע ליעד, ההיחלשות בנתונים הכלכליים תגרום ל-FED להוריד ריבית לרמות של כ-3.0%-3.5%.

מה קורה מחוץ לכלכלה האמריקאית?

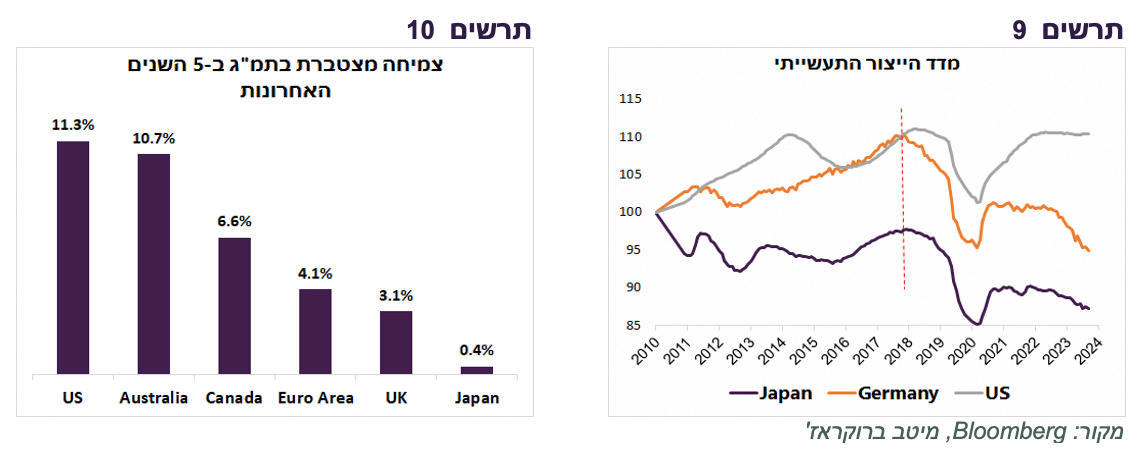

הכלכלות המפותחות שנשענות במידה רבה על יצוא, כגון האירופאית והיפנית, מאבדות יתרון תחרותי. מדדי הייצור התעשייתי בגרמניה וביפן נמצאים במגמת ירידה ב 7-8 השנים האחרונות, כאשר ארה"ב הצליחה לשמור על יציבות (תרשים 9). בנוסף, כלכלות אלה נתקלות בקשיים גאופוליטיים שקשורים לתהליך הפיצול בין הגושים הכלכליים בעולם וצפויים להיפגע מהמדיניות של הממשל האמריקאי החדש.

הנסיגה בשוק היעד ליצוא משתלבת עם חולשה בביקושים הפנימיים בסביבה של אוכלוסייה מתכווצת ומזדקנת. התוצאה היא שקצב הגידול המצטבר בתמ"ג של גוש האירו בחמש השנים האחרונות היה כ-4% בלבד בהשוואה ליותר מ-11% בארה"ב כאשר כלכלת יפן כמעט לא צמחה (תרשים 10).

השלטון בסין הופך ליותר ריכוזי ואוטוריטרי. הקפיטליזם בה בנסיגה. הממשלה מגבירה תמיכה בחברות הממשלתיות על חשבון המגזר הפרטי. מדיניות החוץ של סין הופכת ללאומנית ולעומתית יותר. כל זה קורה על רקע המשבר הנמשך בשוק הנדל"ן הסיני והסנטימנט הירוד של משקי הבית. להערכתנו, התמריצים הפיסקאליים והמוניטאריים שהופעלו לאחרונה וצפויים להימשך בשנה הקרובה יוכלו להביא רק להקלה זמנית.

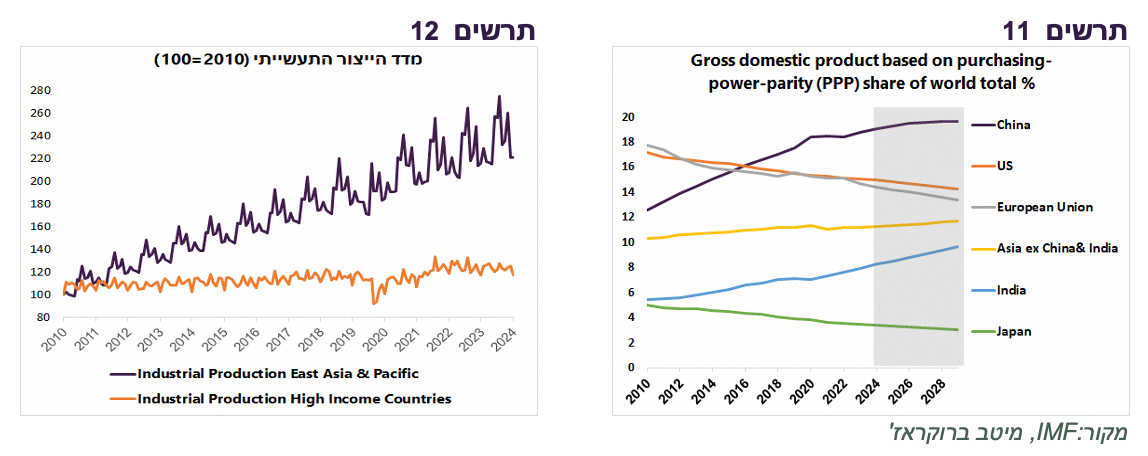

מנוע הצמיחה בכלכלה העולמית ממשיך לעבור למדינות אסיה. הן לא רק היצרן הגלובלי התחרותי (תרשים 12), אלא גם הצרכן שכוח הקנייה שלו הולך ועולה (תרשים 11). אנחנו מעריכים שצמיחתן תמשך, גם אם הממשל האמריקאי ירעה תנאי הסחר עם ארה"ב. התמריצים שעשויים לתת דחיפה זמנית לכלכלה הסינית יסייעו למדינות באזור אסיה לרכך את השפעה של המדיניות האמריקאית.

כלכלת ישראל במבט לשנת 2025

בישראל אין תרחיש אמצע

לדעתנו, לכלכלה הישראלית אין ב-2025 תרחיש ביניים, אלא שני קצוות - חיובי ושלילי מאוד. אילו השלב העצים של המלחמה יסתיים בחודשיים הקרובים, המשק צפוי לצמוח בקצב גבוה מהתחזיות האופטימיות ביותר ל-2025, לפי הערכתנו של 4.6%. בתרחיש השלילי המלחמה נמשכת עמוק אל תוך 2025 ללא ודאות כלשהי לסיומה. במקרה זה, קיים סיכון גבוה למיתון ולמשבר פיננסי בישראל.

כל התחזיות וההמלצות שנציג בהמשך מתייחסות לתרחיש האופטימי בעל סיכוי גבוה יותר להתממש על פי הערכתנו.

הכוחות שצפויים לתמוך בהתאוששות?

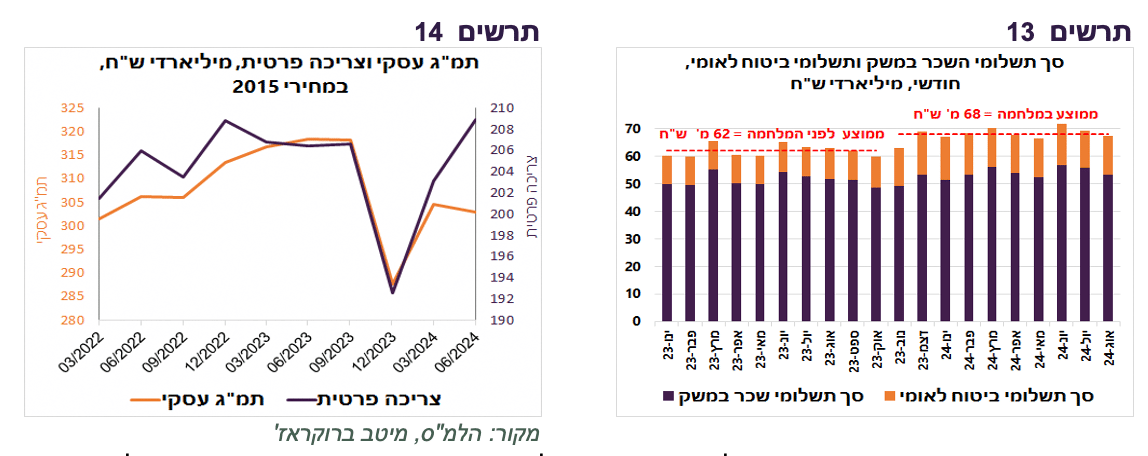

בתרחיש של סיום קרוב של המלחמה הצריכה הפרטית, שנפגעה יחסית פחות מהרכיבים האחרים בתוצר (תרשים 14), צפויה לצמוח בקצב של כ-5% בתמיכת הגורמים הבאים:

שוק עבודה הדוק. קיים ביקוש יחסית גבוה לעובדים. סיום המלחמה צפוי להגדיל מספר מחפשי עבודה, אך גם הביקוש לעובדים. שיעור האבטלה צפוי לעמוד בסוף 2025 ברמה של כ-3%.

בסה"כ, המצב הפיננסי של משקי הבית לא הורע באופן ניכר בתקופת המלחמה, בין היתר בזכות הזרמות הממשלה. סך התקבולים החודשיים של הציבור מסך תשלומי השכר ומביטוח לאומי יחד עלו בכ-10% בממוצע לאחר תחילת המלחמה (תרשים 13). שיעור משקי הבית העונים בסקר אמון הצרכנים שההוצאות שלהם גבוהות מהכנסות ירד בשנה האחרונה (תרשים 16).

גודל תיק הנכסים של הציבור שמוחזק במישרין (לא כולל החסכונות אצל המוסדיים, למעט קרנות הנאמנות) עלה אחרי הקורונה משמעותית מעל המגמה. בשנה האחרונה הוא עשה קפיצה נוספת, למרות המלחמה. עודף חסכונות הציבור מעבר למגמה שנוצר מאז הקורונה מוערך בכ- 750 מיליארד ₪ (תרשים 15). לצורך השוואה, אחרי משבר 2008 נרשמה ירידה מתחת למגמה בתיק הנכסים שמוחזק במישרין ע"י הציבור.

יחס החוב לתמ"ג של משקי הבית ירד בשנתיים האחרונות מ-44% ל-42% (תרשים 18).

בצד ממתן הצריכה הפרטית יהיו התאמות בתקציב הממשלה ל-2025. מתוך הקיצוצים והעלאות המיסים בסך של 36 מיליארד ₪, כ-18 מיליארד ₪ מתייחסים ישירות למשקי הבית שווי ערך לכ-2% מהצריכה הפרטית השנתית הכוללת.

כדי להעריך עד כמה הגזירות משמעותיות למשקי הבית אפשר להזכיר שעליית הריבית של בנק ישראל ב-4.6% בשנים 2022/23 הובילה לעלייה בהכנסות ריבית ברוטו של הבנקים בכ-80 מיליארד ₪ בשנה. בהתחשב שכל האשראי הבנקאי מתחלק בערך שווה בין המגזר העסקי למשקי הבית, כל 1% עלייה בריבית הגדילה הוצאות ריבית של משקי הבית בכ-10 מיליארד ₪. כלומר, ההתאמות בתקציב שמתייחסות למשקי הבית "שוות" בערך לעליית ריבית של כ-2% או אף יותר מכיוון שלעליית ריבית יש גם השפעה מקזזת של ריבית זכות על מזומנים.

ההשקעות במשק סבלו מירידה חזקה בזמן המלחמה, אך בסיומה הן צפויות להתאושש במהירות ובשיעור גבוה של כ-12%. ההשקעות יסתייעו, בין היתר, מתוכניות השיקום הממשלתיות. היצוא צפוי לצמוח בקצב של כ-6% (תרשים 17).

גורם סיכון לתרחיש של סיום קרוב של המלחמה:

חזרה לעימות פנימי חריף בתוך החברה הישראלית. לעימות זה היה מחיר כלכלי כבד. נזכיר שצמיחת התמ"ג ברבעון השלישי 2023 לפני המלחמה הייתה 0.4% בלבד. במחצית הראשונה של 2023 הצריכה הפרטית לנפש ירדה ב-1.8%. ההשקעות במשק ירדו ב-Q3/23 לראשונה מאז Q1/21.

הטלת עיצומים על ישראל בעולם, כולל על הפעילות הכלכלית.

פרמטרים פיננסים בישראל

אינפלציה צפויה להתמתן

אנו מעריכים שהאינפלציה תתמתן בשנה הבאה לקצב של כ-3%. בתחזית זו כלולה השפעת עליית המע"מ, הארנונה והתייקרות תחבורה ציבורית בינואר 2025 שיחד אחראים על כ-0.6%.

השאלה הגדולה לגבי האינפלציה היא האם השפעת גידול בביקושים שצפוי אחרי סיום המלחמה תהיה חזקה יותר מההקלות שצפויות בצד ההיצע? להערכתנו, הכוחות הממתנים יתגברו:

"הריבאונד" בצריכה הפרטית אחרי המלחמה צפוי להיות מתון יחסית מכיוון שהיא הייתה הרבה יותר חזקה מתחומי פעילות אחרים כבר בזמן המלחמה (תרשים 14).

להתאמות התקציביות של הממשלה תהיה השפעה משמעותית על משקי הבית.

ישראלים רבים יותר ייצאו לחו"ל ויפחיתו ביקושים מקומיים.

סיום המלחמה צפוי לחזק משמעותית את השקל. ראשית, השקל מטבע חזק מאוד. מאז תחילת המלחמה רק 4 מטבעות בעולם התחזקו ביחס לשקל וכל היתר נחלשו. המשקיעים המקומיים, במיוחד המוסדיים נמצאים בחשיפה הגבוהה ביותר למט"ח אי פעם (תרשים 19). ירידה בפרמיית הסיכון צפויה להוביל להקטנת חשיפה (כל 1% בחשיפת המוסדיים שווה ל-7.4 מיליארד דולר). הרמה התיאורטית של שקל/דולר נמוכה הרבה יותר מהרמה הנוכחית (תרשים 20).

חזרת הטיסות לישראל צפויה להוזיל מחירים ועלויות הובלה של יבוא הסחורות.

הגדלת ההיצע של תוצרת החקלאים לאחר חזרה מלאה של החקלאים לאזור הצפון.

שורה תחתונה: אנו צופים שהאינפלציה ב-2025 תעמוד על 3.0%.

ריבית בנק ישראל לא תרד כל כך מהר, אך הציפיות כן

העלייה בקצב הצמיחה אחרי סיום המלחמה והאינפלציה גבוהה מהיעד יתנו לבנק ישראל סיבות לא למהר ולהוריד ריבית עד שהוא משתכנע שהאינפלציה בדרך בטוחה אל היעד.

שורה תחתונה: אנחנו מעריכים שריבית בנק ישראל תתחיל לרדת במחצית השנייה של 2025 ותגיע לרמה של כ-4% בסוף השנה הבאה.

איפה שמים את הכסף?

לשווקים בישראל יש יתרון מובנה של money flow

ביצועי השווקים בישראל קשורים מאוד לזרימת הכספים כמעט ללא קשר למצב הכלכלי:

הנכסים בניהול הגופים המוסדיים צומחים הרבה יותר מהר מאשר שווי ני"ע בשוק ההון המקומי. היחס בין סך הנכסים בניהול המוסדיים לסך שווי האפיקים הסחירים המקומיים (אג"ח ממשלתי, קונצרני ומניות) עלה יותר מפי-2 מאז 2010 (תרשים 21). העלייה המהירה בשווי נכסי המוסדיים הנה במידה רבה תוצאות של הזרמות הציבור לחיסכון ארוך טווח שהסתכמו ב-76 מיליארד ₪ נטו בממוצע שנתי בשנים 2021-23.

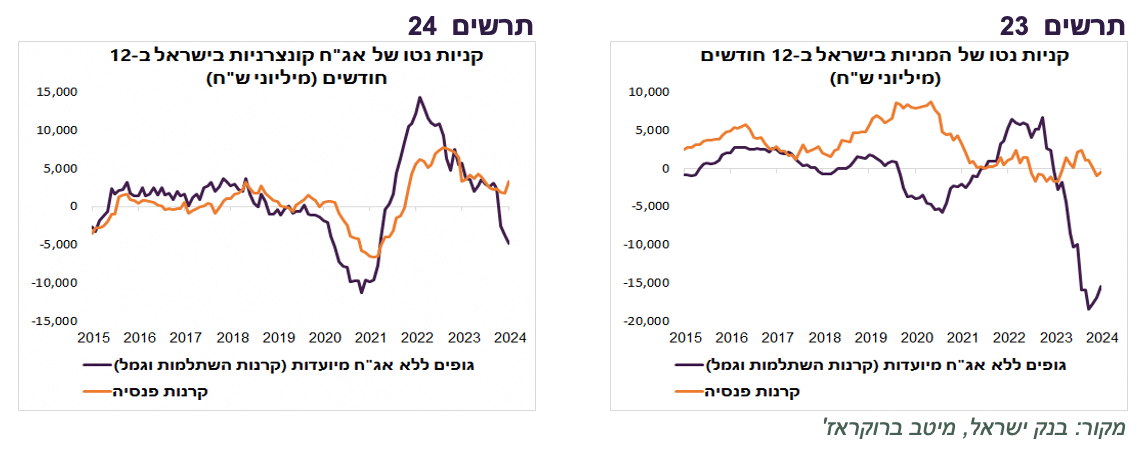

זרימת הכספים לקרנות הפנסיה גדולה הרבה יותר מאשר לגמל והשתלמות (תרשים 22). יש לעובדה זו חשיבות מיוחדת לשוק המקומי בעקבות ביטול האג"ח המיועדות. כפי שניתן לראות בתרשימים 23-24, אחרי ביטול האג"ח המיועדות קרנות הפנסיה (הוותיקות והחדשות יחד) משקיעות הרבה יותר באפיקים המקומיים מאשר גופי הגמל וההשתלמות. ניתן להעריך שבשנה האחרונה ביטול האג"ח המיועדות הזרים ביקושים לשוק הסחיר המקומי (ללא מק"מ) בסך של כ-10 מיליארד ש"ח.

שורה תחתונה: בשוק המקומי כספי חסכונות רבים מדי רודפים אחרי מעט נכסים ומספק להם תמיכה.

שוק המניות

שוק המניות האמריקאי יקר מדי ואופטימי מדי

אנחנו חושבים שהסיכון בשוק המניות האמריקאי, שהוא המפתח לכלל השווקים בעולם, גבוה מהרגיל.

כפי שפירטנו בחלק המאקרו כלכלי של התחזית, להערכתנו, קיים סיכון גבוה להרעה בפעילות בכלכלה האמריקאית.

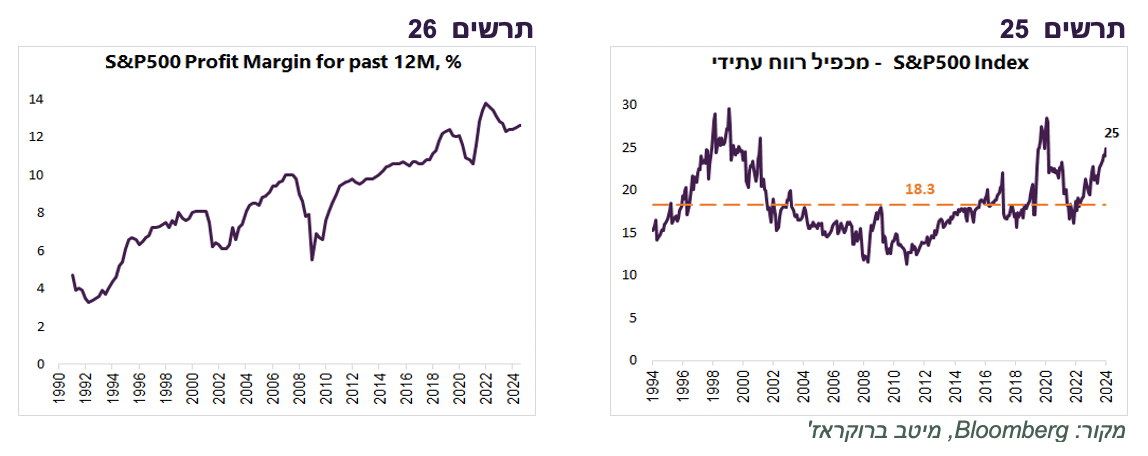

שוק המניות האמריקאי יקר. מכפיל הרווח העתידי של S&P500 שעומד על 25, הגבוה ביותר מאז הדוט.קום, אם מתעלמים מהקפיצה שלו בקורונה (תרשים 25). גם המכפיל של S&P500 במשקל שווה שעומד על 20 וגבוה מהממוצע ההיסטורי של 17.7.

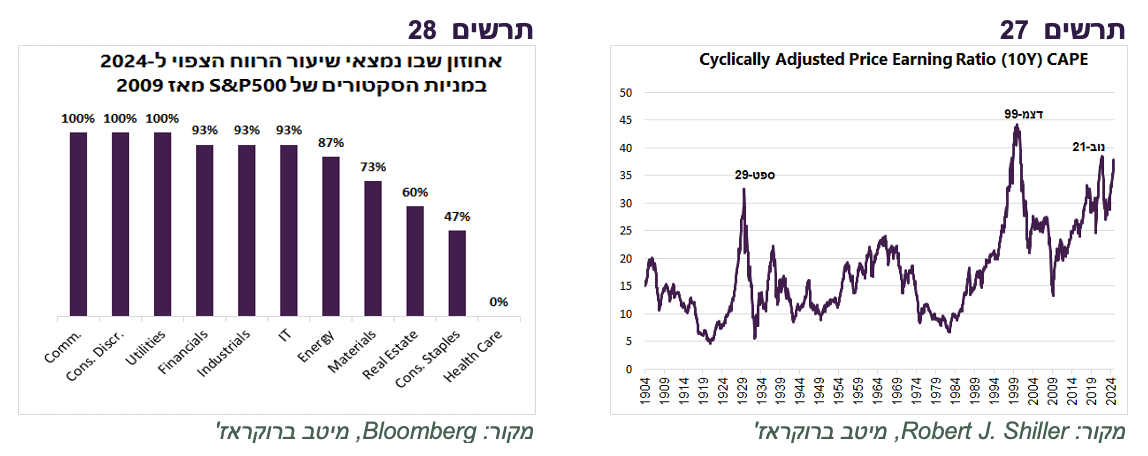

מכפיל הרווח מתבסס על שיעור רווחיות חריגה בהשוואה היסטורית (תרשים 26). הרווחיות החריגה של S&P500 לא רק בגלל חברות הטכנולוגיה. ברוב הסקטורים הרווחיות בשיא או קרוב לשיא של 15 השנים האחרונות (תרשים 28).

לכן, מכפיל שילר (Cape ratio), שמתבסס לא על הרווחיות של השנה האחרונה או השנה הבאה, אלא על הרווחיות הממוצעת של 10 השנים האחרונות, רק פעמיים בהיסטוריה מאז תחילת המאה העשרים היה גבוה יותר מאשר היום - בבועת הדוט.קום וב-2021 (תרשים 27). נשאלת השאלה האם הרווחיות הגבוהה הנוכחית היא המציאות החדשה שמשקפת ירידה בתחרותיות או שזאת תופעה חולפת בגלל נסיבות זמניות. אם היא זמנית, שוק המניות הרבה יותר יקר ממה שמשתקף במכפיל הרווח הרגיל.

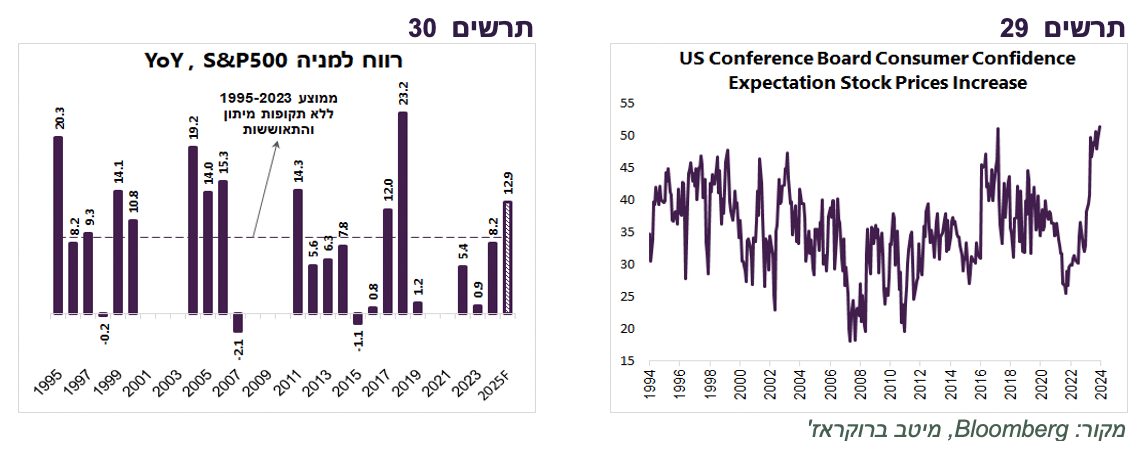

כרגיל, כאשר השוק עולה, אופטימיות המשקיעים גדלה, אבל הפעם היא ממש בשמיים. לפי סקר אמון הצרכנים בארה"ב, אף פעם בהיסטוריה משקי הבית לא היו אופטימיים יותר לגבי ביצועי שוק המניות בשנה הקרובה (תרשים 29).

גם האנליסטים אופטימיים מאוד. למרות התחזיות לירידה בצמיחה בארה"ב בשנה הבאה (של IMF ושל קונצנזוס הכלכלנים בבלומברג), האנליסטים צופים שהרווח למניה של S&P500 יעלה מקצב של כ-8% ב-2024 לקרוב ל-13% ב-2025, זאת ביחס לגידול שנתי ממוצע של כ-9% ב-30 השנים האחרונות (ללא השנים שהיה בהם מיתון וההתאוששות ממנו) (תרשים 30).

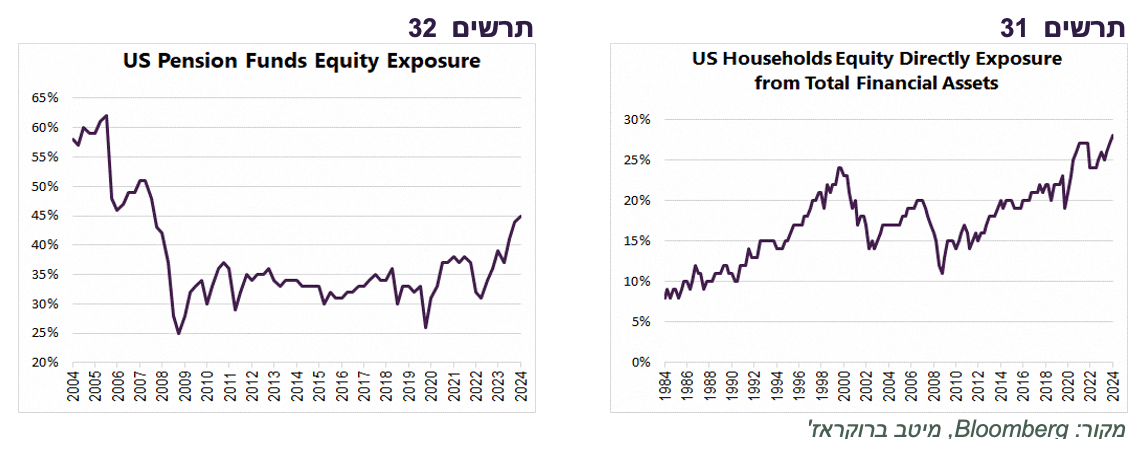

לאף אחד "לא חסרות" מניות בתיקים. החשיפה למניות של המשקיעים הפרטיים בארה"ב בשיא של כל הזמנים (תרשים 31). חשיפת המוסדיים ברמה הגבוהה ביותר מאז 2008 (תרשים 32).

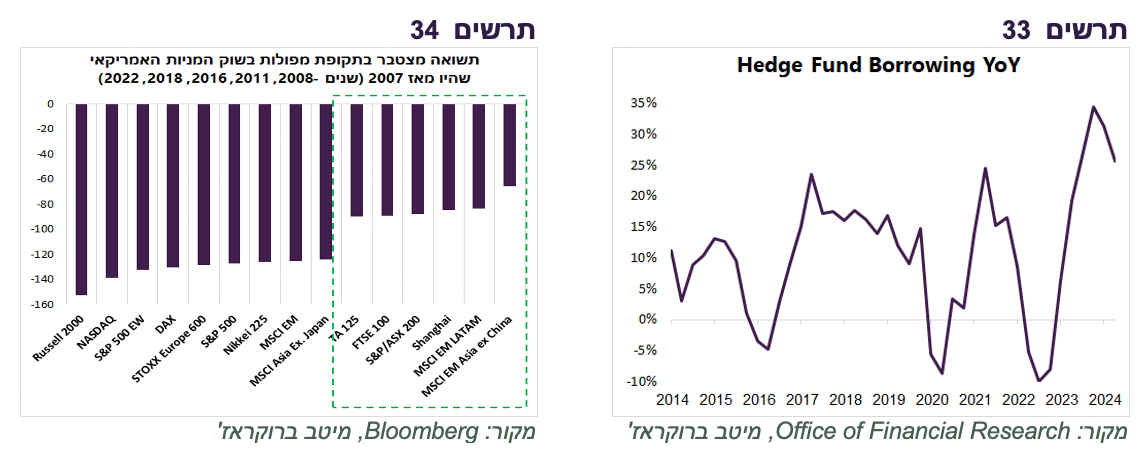

רמות המינוף של השחקנים הספקולטיביים גבוהות. נטילת אשראי ע"י קרנות הגידור בארה"ב גדלה בשנה האחרונה בכ-25%, השיעור הגבוה ביותר היסטורית (תרשים 33).

זאת אומנם לא ההערכה שלנו, אך יש בסיס לחששות של משקיעים וכלכלנים רבים שתשואות האג"ח בארה"ב יעלו בגלל האינפלציה ו/או הגירעון. אם הם צודקים, הסיכון לשוק המניות הופך לגבוה עוד יותר.

שורה תחתונה: שוק המניות האמריקאי יקר ומסוכן

איזה שוק מצטיין כשארה"ב לא מצטיינת?

אם המהלכים של הממשל החדש בארה"ב מצליחים יחסית מהר להציג שיפור בכלכלה האמריקאית, זה יקרה על חשבון המדינות האחרות. גם במקרה שהרפורמות יכשלו, הן צפויות לגרום נזק רב למדינות המרכזיות בעולם. לכן, רוב הסיכויים שגם ב-2025 שוק המניות האמריקאי ישיג תשואה עודפת על פני השווקים האחרים. ב-2018 שבה הממשלה הקודמת של טראמפ התחילה להטיל מכסים, רק הבורסה בישראל השיגה תשואה טובה יותר מ-S&P500 שירד ב-7%.

מכיוון שאנו חוששים שהמניות בארה"ב ירדו, בדקנו ביצועים של מדדי המניות העיקריים בעולם בתקופות בהן S&P500 ו/או Nasdaq ירדו בכ-20% ויותר מאז 2007 (ללא הירידות בקורונה שהיו בנסיבות חריגות מדי).

בכל האפיזודות יחד הירידה המצטברת בשוקי אסיה, אמריקה הלטינית, אוסטרליה, אנגליה וישראל היו הקטנות ביותר בפער די גדול מיתר המדדים בפרט מהמדדים האמריקאים. כדי לנטרל את ההשפעה הדומיננטית של הירידות ב-2008 על התוצאות המצטברות, בדקנו גם את המיקום בדירוג התשואות של מדדי מניות שונים בכל אחת מהאפיזודות של ירידות, ללא קשר לעוצמת הירידות. גם בבדיקה זו הצטיינו אותם השווקים שמופיעים בתרשים 34.

לפיכך, שוקי המניות מחוץ לארה"ב המומלצים ב-2025 הם השווקים באסיה (ללא סין), אוסטרליה ואנגליה.

שוק המניות בישראל צפוי להשיג תשואה עודפת

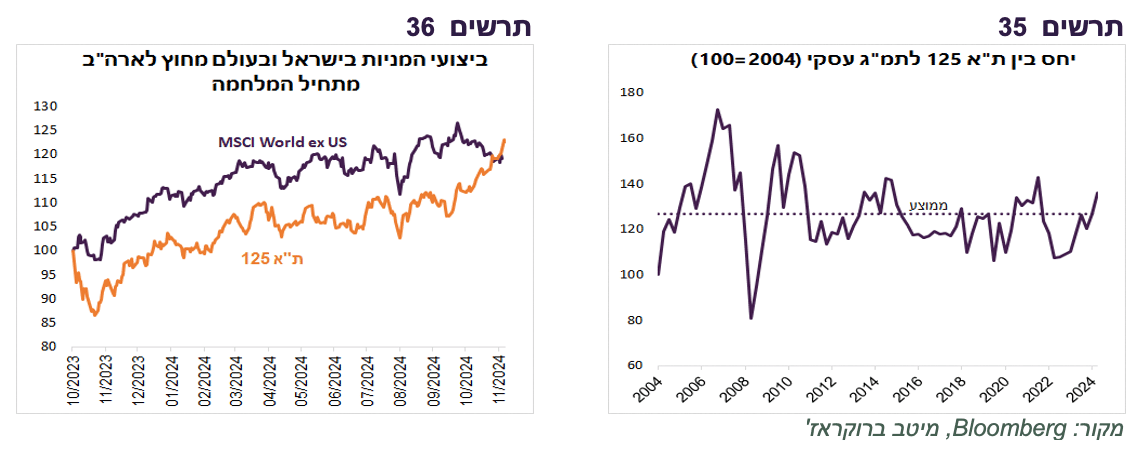

ביצועי שוק המניות המקומי מאז תחילת המלחמה לא היו ממש חלשים. ת"א 125 הצליח להכות את מדד MSCI World ex US (תרשים 36). היחס בין מדד ת"א 125 לתמ"ג העסקי בישראל (נומינאלי) גבוה מהממוצע ההיסטורי של 20 השנים האחרונות (תרשים 35). לפיכך, בהתחשב בסיכונים, שוק המניות בישראל לא ממש זול. למרות זאת, אנחנו עדיין חושבים ששוק המניות המקומי צפוי לייצר תשואה עודפת בהתחשב בגורמים הבאים:

סיום המלחמה והתאוששות יחסית מהירה בכלכלה.

זרימת הכספים המוטית לטובת השוק המקומי, כפי שכתבתנו קודם.

סיום המלחמה עשוי להחזיר חלק מהשקעות הזרים שעל פי הנתונים של בנק ישראל מכרו מניות בכ-2 מיליארד דולר מתחילת המלחמה.

ריכוז המלצות במניות:

חשיפה בינונית לאפיק המנייתי.

חשיפה במשקל יתר למניות האמריקאיות תוך הטיה למניות דפנסיבות.

משקל יתר לשווקים באסיה חוץ מסין.

משקל יתר לשוק הישראלי.

משקל חסר לשוק האירופאי.

אפיק ממשלתי

אג"ח ממשלתי מקומי אטרקטיבי

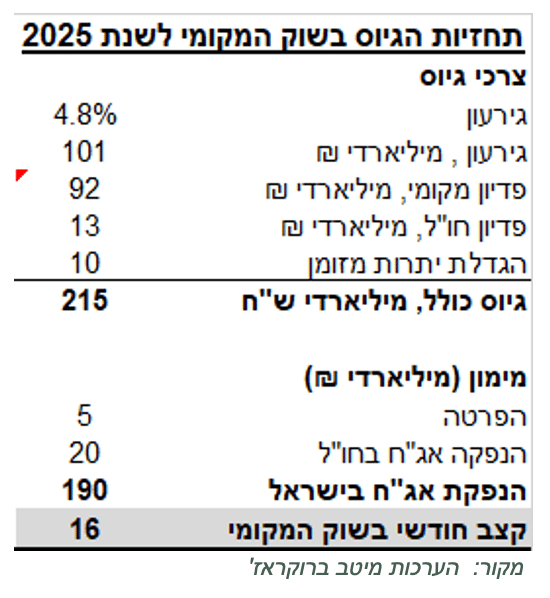

גודל הגיוסים צפוי לקטון – הנחות: הגירעון התקציבי של הממשלה יסתכם ב-2025 ב-4.8% תמ"ג (כ-100 מיליארד ₪). לפי ההנחות המפורטות בטבלה למטה, משרד האוצר צפוי לגייס בשוק המקומי כ-190 מיליארד ₪ ברוטו או כ-16 מיליארד ₪ בממוצע בחודש בהשוואה ל-19 מיליארד ₪ ב-2024 (כולל החלפים והקצאות יתר). היקף גיוסי נטו בשוק המקומי צפוי לרדת מכ- 150 מיליארד ₪ ב-2024 לכ-100 מיליארד ₪ ב-2025 (ירידה של כ-33%).

יכולת ספיגה של האג"ח הממשלתיות - מתחילת המלחמה הרוכשים העיקריים של האג"ח הממשלתיות היו המוסדיים והבנקים. משקל האפיק בתיקי המוסדיים עלה רק במעט ונותר קרוב לשפל היסטורי (תרשים 38). ירידות או תנודתיות חזקה במניות, תרחיש די סביר להערכתנו, תגדיל ביקושים לאג"ח.

אחרי המלחמה צפויות להתגבש ציפיות להורדת הריבית שיחזקו ביקוש לאג"ח.

משקל הזרים בשוק האג"ח הממשלתי בישראל ירד מתחילת המלחמה מ-14.4% ב-09/23 ל-9.3% ב-08/24. סיום המלחמה עשוי להחזיר את חלקם אל השוק.

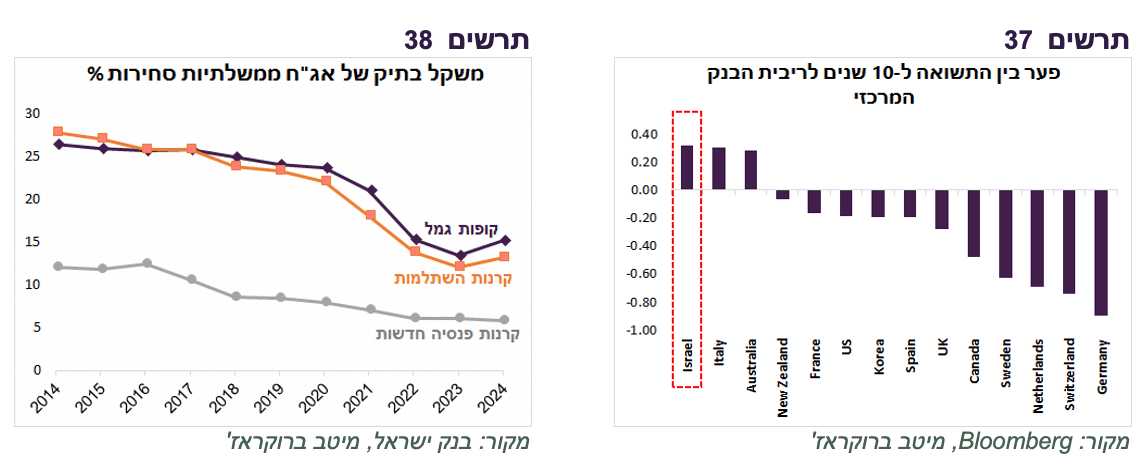

תמחור האג"ח אטרקטיבי יחסית – בישראל הפער בין התשואה ל-10 שנים לבין הריבית של הבנק המרכזי הנו הגבוה ביותר למעט יפן (תרשים 37).

האג"ח הממשלתיות הוא האפיק היחיד שיש לו "מבוגר אחראי" – בתרחישים שליליים של התדרדרות למשבר פיננסי, בנק ישראל עשוי להתערב ולרכוש אג"ח ממשלתיות כדי להחזיר יציבות לשווקים.

ריכוז המלצות באפיק הממשלתי בישראל:

מח"מ בינוני-ארוך.

עדיפות לאפיק השקלי.

אג"ח קונצרניות

האפיק הקונצרני הכי פחות אטרקטיבי

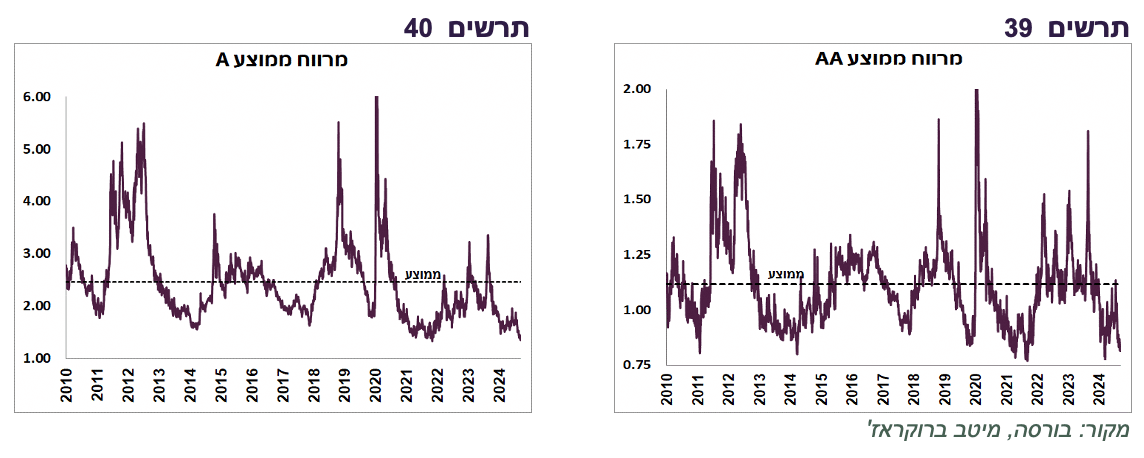

באג"ח הקונצרניות יש להערכתנו פוטנציאל נמוך לרווחים עודפים בסיכון סביר. באג"ח בקבוצת הדירוג AA המרווח הנוכחי קרוב לשפל היסטורי (תרשים 39) ובקבוצת A הוא ממש בשפל היסטורי (תרשים 40). גם במקרה של התפתחות חיובית אין למרווחים הרבה לאן לרדת.

הפוטנציאל לרווח מוגבל, אך הפוטנציאל להפסדים במקרה של מימוש הסיכונים גבוה. בנק ישראל מגדיר את הסיכון מאקרו-כלכלי במשק ברמה גבוהה, גם הסיכון של שוק אג"ח הקונצרניות מוגדר על ידו בסיכון גבוה.

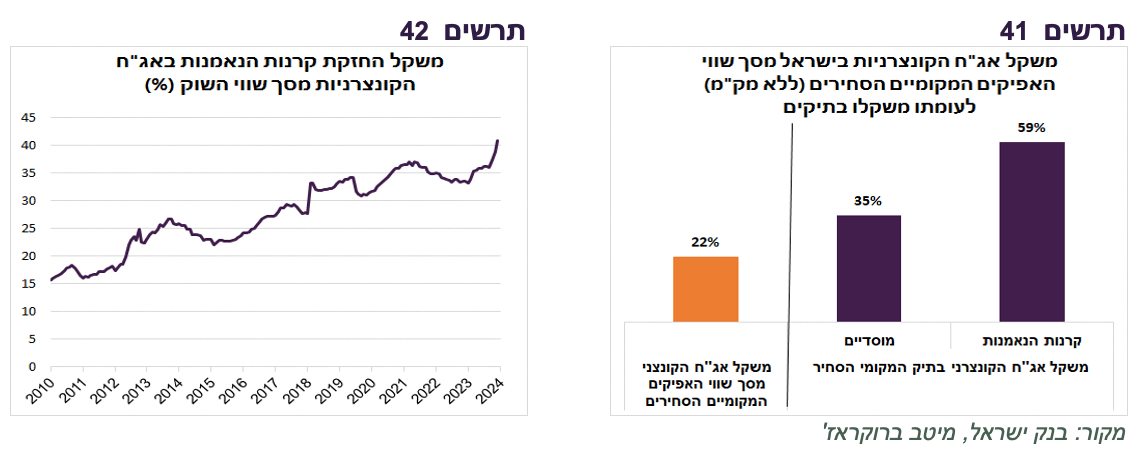

הסיכון אף מתגבר בשל משקל שיא של 39% שמחזיקים קרנות הנאמנות בשוק הקונצרני (תרשים 42) שהופך אותו ל"שברירי" במיוחד.

יחד עם זאת, צריכים גם להכיר ביתרון ייחודי באפיק הקונצרני. הוא הנהנה העיקרי מהמצב של "הרבה כסף על מעט נכסים" בישראל שדיברנו עליו קודם. שווי השוק של האפיק מהווה כ-22% מסך שווי האפיקים המקומיים הסחירים (ללא מק"מ), אך משקלו בתיק המקומי הסחיר של המוסדיים עומד על כ-35% ושל קרנות הנאמנות כמעט 60% (תרשים 41). במצב זה, קשה לגרום לשוק הקונצרני להיכשל ללא אירוע שלילי משמעותי וממושך.

ריכוז המלצות באג"ח הקונצרניות:

אנו ממליצים על חשיפה בעיקר לדירוגי AA ומעלה.