משה שלום

09/12/2024

הדולר לאן? / תמונה: Dreamstime

הדולר לאן? / תמונה: Dreamstimeהתצוגה של היורו מול הדולר אינה משהו שונה בהרבה ממה שקרה במטבעות שנסחרו כנגד הדולר. אחרי הכול, הדולר-אינדקס הגיע בשיאו המינורי, לסביבות 107.5, כאשר היורו היה אז 1.035. אבל, למרות שהכיווניות דומה מאוד בין המטבעות השונים הנמצאות מול הדולר, העוצמה של הירידה ביורו מיוחדת במינה ונובעת גם מגורמים "מקומיים" למטבע האירופי.

יוון, איטליה, ספרד, ופורטוגל, היו ידועות כחברות הכבוד ב"מועדון הים התיכון" הכלכלי הגרוע של היבשת כאשר מדינות הצפון, ובראשן גרמניה, היו למדינות המצטיינות שלה. בריטניה יצאה מהמסגרת בכלל, וכך נשארה צרפת שהייתה עם רגל פה ורגל שם. עכשיו, כבמעשה קסם, כול ה"בעתיות" נמצאות בחלק הפחות גרוע של המשוואה, כאשר חלק מהמדינות שהיו "על הסף" השתפרו, אחרי מאמצים קשוחים של שיפור המקרו שלהן. לעומתן, צרפת נשארה בלימבו של חוסר המעש.

נזכור שיוון, ופורטוגל סבלו ממש אבל גם איטליה וספרד אכלו לא מעט קש כדי להתגבר על הפרמטרים הגרועים שלהן בחוב ובגירעונות. כל זאת צרפת לא עשתה שום מאמץ כזה. גירעונה התגלה "פתאום" סביב ה-6%-6.5% כאשר כולם חשבו שהוא נע סביב ה-4.5%, חובה גדל לכ-3 טריליוני יורו (כאשר טריליון התווסף בשנותיו של מקרון בשלטון), וכדובדבן שעל הקצפת: המדינה נמצאת עכשיו במשבר פוליטי שאינו מאפשר בנייה של ממשלה יציבה.

אין זה המקום להרחיב אבל רק נאמר שצרפת, כמדינה השנייה בחשיבותה בגוש היורו, וכאחת ממייסדות האיחוד האירופי, מעורערת כלכלית ופוליטית, ובכך מערערת במקצת את הבסיס של כל המסגרת האירופית. הבנק המרכזי, ה-ECB, כדרכו בקודש, אינו עושה סימנים של עזרה קרובה, וכנראה יעשה זאת רק כאשר ה-IMF יטלטל את היבשת על ידי הצעה להתערבות בעזרת "תוכנית ייצוב" שרק הוא יודע לייצר... לכן נאמר: ליורו, כמטבע אירופי, יש מגרעות קשות, בנוסף לקורלציה הטבעית בינו ובין כל המטבעות הנסחרות כנגד המטבע האמריקאי.

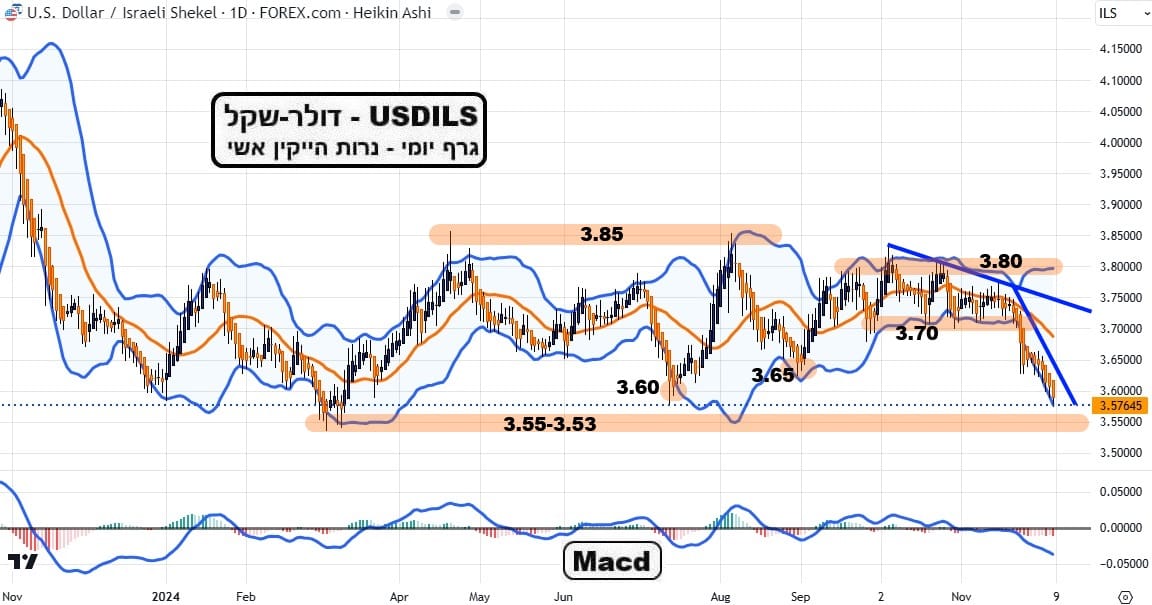

עבור הדולר-שקל נאמר: כגודל האופטימיות בשוק המניות המקומי, כך קריסתו של הדולר אצלנו. יחס הדולר-שקל, אשר משמש כ-Proxy עבור פרמיית הסיכון של מדינת ישראל, משדר לנו כמה האווירה השתנתה כלפי מדינתנו וכלכלתנו. בסקירות רבות ציינתי כאן את הדשדוש ארוך הטווח (כל שנת 2024) אשר תחם את תנועת הדולר מול השקל. ברוחבו הגדול נגדיר אותו בין 3.85 ו-3.53 כאשר רוחבו הצר יותר היה כבר בין 3.70 ו-3.80 (מאז אמצע ספטמבר).

מאז המערכה הצפונית, ובמיוחד מאז הדיבורים על ההסדרה בצפון, התקווה הגדולה לסיום החלק העצים של המלחמה (בכל הגזרות) החל לקרום עור וגידים. וכך, המשקיעים החלו להאמין, ולתת סימנים לכך במניות ובמכירה מאסיבית של דולרים. כמו שכתבתי בסקירה על המניות, רווחה השמועה על השפעתם האדירה של הזרים על החלקים המגמתיים החיוביים מאוד של התקופה האחרונה בשוק המניות ובמניות הבנקים במיוחד.

מה שקרה בדולר מחזק באופן בולט את ההשערה הזו, למרות שאין לנו, כמובן, ידע עובדתי מוכח שניתן לדווח עליו. עכשיו, הגענו לנקודת המבחן האמיתית של המטבע האמריקאי אצלנו. טכנית וגם פונדמנטאלית. על הטכני ראו מטה, ועל הפונדמנטלי אומר: הדולר הינו גם אלמנט קריטי של השפעה בעוצמת האינפלציה המקומית. האם דולר, סביב 3.55, יאלץ את בנק ישראל להתאים עצמו לפדרל רזרב ולהוריד את הריבית, סוף סוף? אני מהמר שבנקודת ההחלטה הקרובה אכן נראה משהו שונה מגיח מדיוני הבנק המרכזי שלנו.

ועכשיו נראה את הגרפים בפירוט:

(הגרף בוצע בעזרת פלטפורמת TradingView)

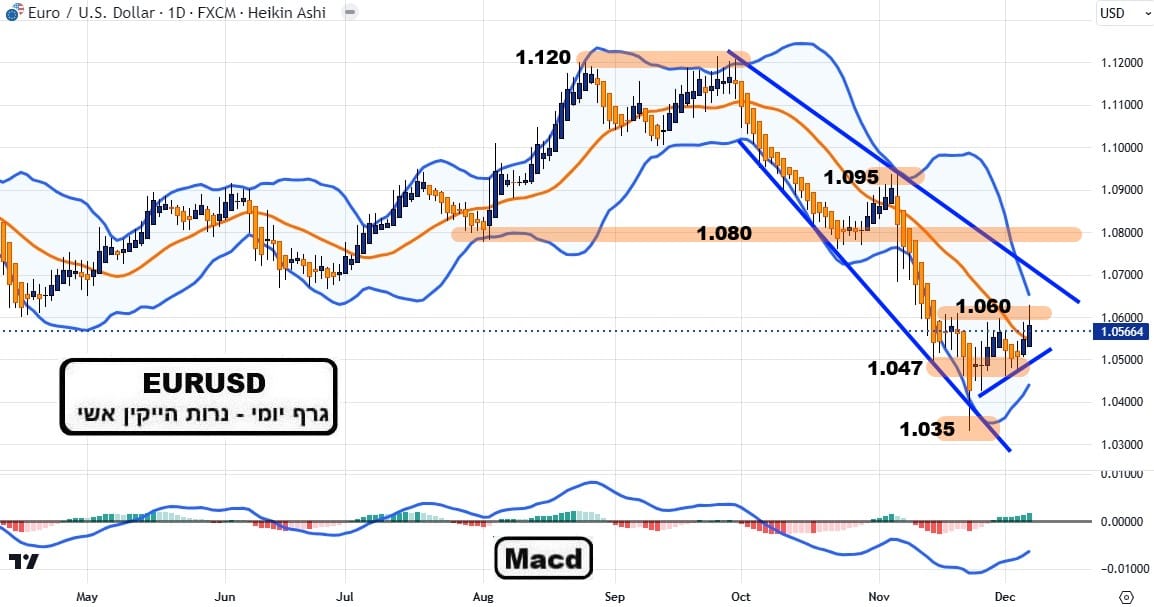

EURUSD

אחד מפלאי העולם הפיננסי הגלובליים האחרונים היה התחזקות הדולר העולמי אחרי שהבנק המרכזי האמריקאי החל במסעו דרומה בריביות. אין זה קל להבנה, או אף לקבלה כדבר הגיוני, אלא אם כן מבינים את המכאניקה של שני דברים בסיסיים: מימוש רווחים קצר וחשש לעתיד. כל זה התבטא מיד בתשואות האג"ח הממשלתי הארוך, ובהשלכה לדולר. אבל, בזמן אמת, ציינתי גם שלתבניות טכניות יש גם הגיון משלהן.

במקרה של היורו: תבנית הפסגה הכפולה סביב 1.12 כאשר העצירה הראשונה סביב 1.08 הייתה גם היא הגיונית כרמת תמיכה היסטורית ועכשיו 1.05 (1.035-1.60) מהווה אזור גרירה-עצירה סביר בהחלט. ציינתי לעיל שליורו עצמו, כמטבע מייצג יבשת בקשיים, יש גם סיבות טובות להיחלש אבל חולשה זו הייתה חייבת להיתמך בדולר מתחזק בעצמו (דולר-אינדקס) כפי שאכן קרה.

מה עכשיו? בגדול, מחכים להמשך... מה הכוונה? האם צרפת תצליח להתייצב? האם האיחוד ימשיך במדיניות של החלשת המדינות על חשבון המרכז בבריסל (ראו את הסכם Mercosur)? והאם השפעת ממשל טרמפ תגיע גם למטבע? אגב, חלק גדול מאוד ממה שהוא אמר שייעשה אכן צריכים לעשות מהפכה בחוזקו של הדולר (הקטנת החוב, הקטנת הגרעון המסחרי, החזרת התעשייה הביתה, החזרת הרווחים ללא קנסות הביתה, וכו...). יש לזכור גם שסיום השנה היא גם תקופה מסורתית חיובית לדולר. כך שכל הגורמים האלו ישחקו יחד עד ה-20-01-2025.

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

כאמור לעיל, כולנו עקבנו בדריכות אחרי התפתחות המטבע האמריקאי אצלנו, בתוך תחומי הדשדוש הרחב והצר כאחד. הפעם, אני שמח להודיע שהגענו לנקודת מבחן נוספת של הדולר: האם הוא ישבור את רצפת הבטון של 3.55-3.53? כל זה על כנפי האופטימיות האדירה שסובבת אותנו. יש לומר: אם מקור החולשה הדולרית אצלנו (הנוגדת במידה רבה את מה שקורה בעולם) נובעת מהזרמת כספים זרים לתוך השווקים הפיננסיים שלנו, יש להניח שנראה שערים נמוכים בהרבה. זוכרי את 3.35? ואף 3.20?

שערים שבהם הבנק המרכזי שלנו היה נאלץ להתערב לטובת היצואנים? כמו כן, ואני תמיד מביא זאת בחלק הטכני של הדברים כאלמנט חשוב מעין כמותו: יש תמיד לזכור שאחרי בניית תקופה ארוכה מאוד של דשדוש, מצטברות המון פקודות קטיעת הפסד מעבר לאותן רמות תמיכה והתנגדות. במקרה הזה, פקודות מכירה של דולרים מתחת ל-3.53-3.50.

אלו פקודות שיאיצו את השבירה מטה, אם זו תקרה. כל זה כדי לומר: כרגע, הדולר נמצא כרכבת דוהרת מטה. זהירות. את בסיס הסנטימנט החיובי כנראה לא נשנה בקרוב. אבל, יש גם עניינים של מסחר נטו, נגזרים, והרבה ענייני Positioning שצריך לקחת בחשבון כאשר עוסקים ברמות שתמכו כל כך הרבה זמן בנכס הפיננסי המדובר. כדי להיות ברור: המון אינטרסים של מסחר קיימים כדי שרמת התמיכה תחזיק מעמד, וזאת מול המומנטום של המגמה הברורה, הרוצה לשבור את גבו של הדולר המקומי.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]