רפי גוזלן, כלכלן ראשי, IBI בית השקעות

19/01/2025

מדד דצמבר נמוך מהצפי / תמונה: Dreamstime

מדד דצמבר נמוך מהצפי / תמונה: Dreamstimeמדד המחירים לצרכן הפתיע כלפי מטה זה החודש שני ברציפות, כאשר ירד בדצמבר ב-0.3% (קונצנזוס 0.1%-). הירידה במדד דצמבר הנוכחי הובילה לירידה בקצב האינפלציה השנתי ל-3.2% לעומת 3.4% בנובמבר, והיא התבססה מעל לגבול העליון של היעד לכל אורך המחצית השנייה של 2024. בדומה למדד נובמבר התרומה לירידת המדד בדצמבר הגיעה מסעיפי הפירות והירקות וההבראה ונופש בארץ ובחו"ל וזאת לעומת האצה בסעיף הדיור, כך שהאינדיקטורים לאינפלציה הבסיסית נותרו ברובם ללא שינוי, וממשיכים לשקף סביבת אינפלציה גבוהה מהיעד, של כ-3.5%-3%.

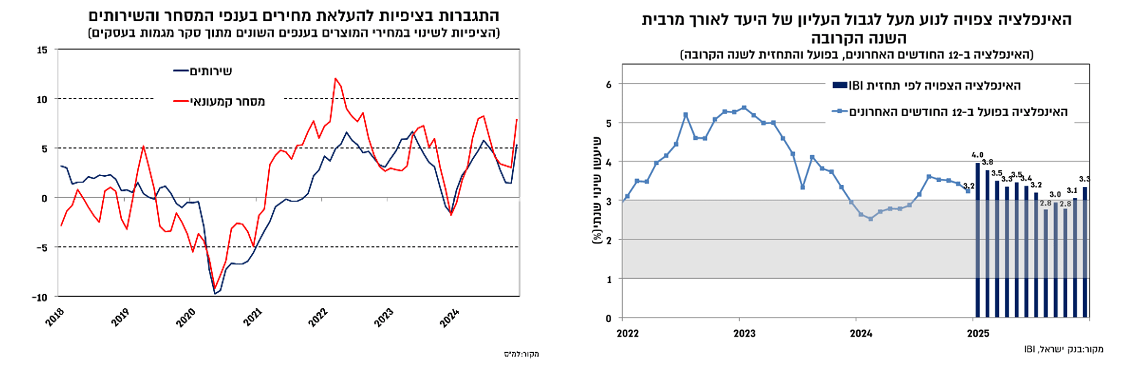

במבט קדימה, מעבר להשפעה הצפויה על האינפלציה משוק העבודה ההדוק, מההתאמות הפיסקאליות ומשער החליפין של השקל, תמהיל שני המדדים האחרונים מוביל אותנו לעידכון קל כלפי מעלה של תחזית האינפלציה ל-2025 מ-3.2% ל-3.3%.

הירידה הגבוהה מהצפוי בשני המדדים האחרונים מהווה חדשות טובות עבור בנק ישראל ומשפרת את מרווח הביטחון בנוגע לאינפלציה. עם זאת, התמונה הכללית מעט יותר מורכבת ואנו ממשיכים לצפות ליציבות בריבית לפחות לאורך המחצית הראשונה של השנה. המבחן המשמעותי להבנת סביבת האינפלציה יהיה במהלך הרבעון-שניים הקרובים שבהם תתבהר השפעת התמסורת של העלאת המיסים והשינויים בשער החליפין אל האינפלציה הבסיסית, כאשר ברקע שוק העבודה ההדוק וסקר החברות תומכים להערכתנו בהמשך סביבת אינפלציה גבוהה מהיעד.

מדד המחירים לצרכן הפתיע כלפי מטה זה החודש שני ברציפות, כאשר ירד בדצמבר ב-0.3% (קונצנזוס 0.1%-). הירידה במדד דצמבר הנוכחי הובילה לירידה בקצב האינפלציה השנתי ל-3.2% לעומת 3.4% בנובמבר, אך למרות זאת נמשכה ההתבססות מעל לגבול העליון של היעד, שהחלה בתחילת המחצית השנייה של 2024.

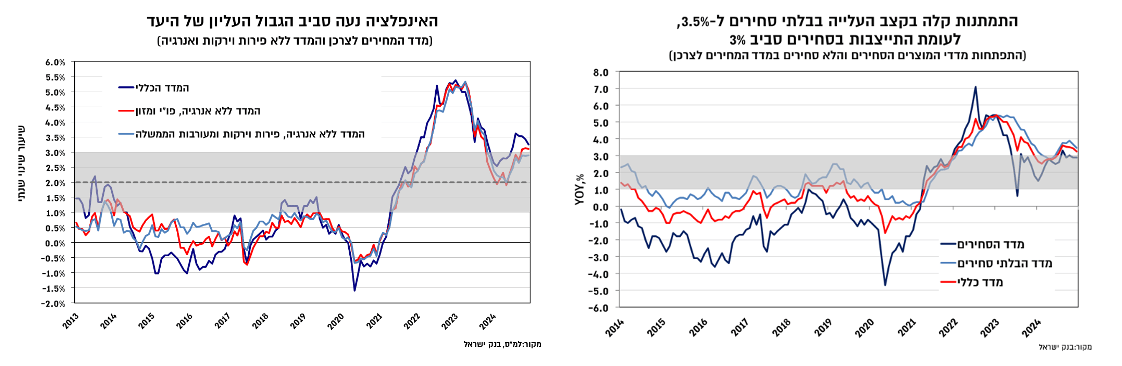

למרות הירידה החדה מהצפי בשני המדדים האחרונים האינדיקציות לאינפלציה הבסיסית ממשיכות לשקף סביבת אינפלציה גובהה מהיעד, של כ-3.5%-3%. כך, המדד ללא אנרגיה פירות וירקות, ומדד זה ללא מעורבות הממשלה, המהווים אינדיקציה לאינפלציה הבסיסית, ירדו בדצמבר בשיעור מתון מאשר המדד הכללי, של כ-0.1%. הקצב השנתי בהם נותר ללא שינוי, גם כן סביב הגבול העליון של היעד, ברמה של 3.3%-2.9%. מדד מחירי המוצרים הסחירים והבלתי סחירים ירדו בשיעור של כ-0.2% כל אחד, כך שהקצב השנתי של מדד הסחירים נותר ללא שינוי, 2.9%, ואילו של הבלתי סחירים, התמתן מ-3.7% ל-3.5%.

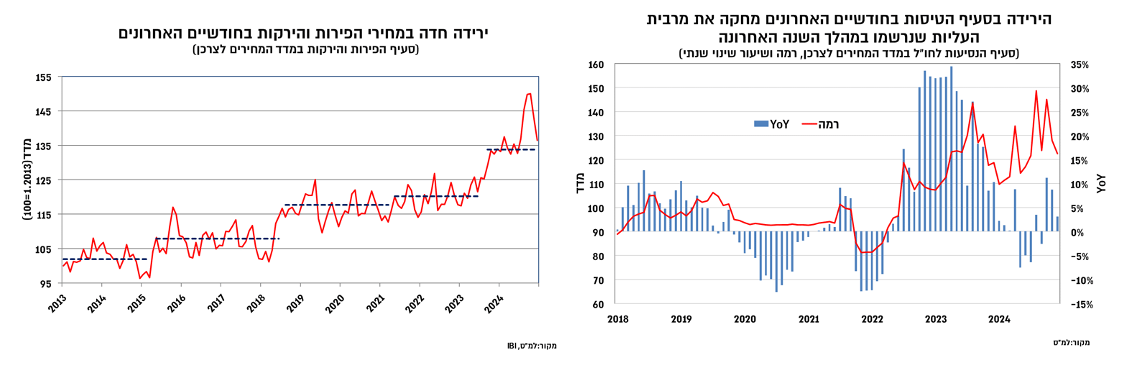

בדומה למדד נובמבר התרומה לירידת המדד הגיעה מסעיפי הפירות והירקות וההבראה ונופש בארץ ובחו"ל שתרמו כל אחד כ-0.2%- למדד הכללי. סעיף הפירות והירקות ירד בשיעור של 4.3%, גבוה מהעונתיות הרגילה, ולמעשה מחק את מרבית העליות שנרשמו בעקבות המלחמה לאורך השנה האחרונה, כך שביחס לדצמבר 2023 הוא גבוה ב-1.7% בלבד. מגמת הירידה בסעיף זה אינה מפתיעה אלא שההנחה בתחזית השנתית הייתה שהיא תהיה הדרגתית יותר לאורך הרבעונים הקרובים.

כמו כן, נמשכה התרומה השלילית מצד מחירי ההבראה והנופש, עם ירידה של כ-4.5% במחירי הטיסות ושל כ-10% במחירי הנופש המקומי. הירידה במחירי הטיסות בחודשיים האחרונים מציבה אותם ברמה גבוהה בכ-3% בלבד ביחס לדצמבר אשתקד, ומעבר לתנודתיות הגבוהה בסעיף זה השינוי בשנה האחרונה ממשיך להיראות נמוך ביחס לסביבת המחירים הגבוהה בפועל.

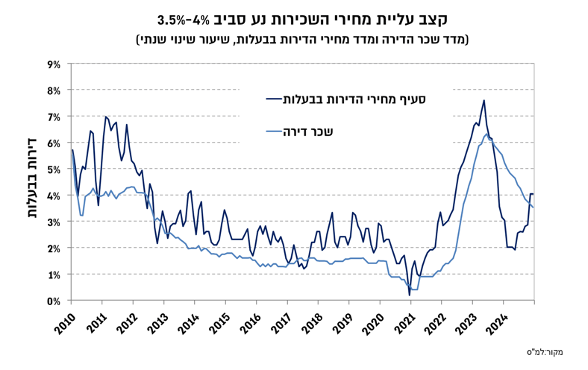

התרומה של שני סעיפים אלה קוזזה בעיקר בעלייה עונתית במחירי ההלבשה וההנעלה והמשך עלייה במחירי הדיור. סעיף הדיור עלה בשיעור של 0.3%. עלייה זו שיקפה עלייה של 0.3% בסעיף מחירי הדירות בבעלות תוך יציבות בקצב השנתי ברמה של 4% (לעומת עלייה של כ-3%-2.5% בחודשים יוני –אוקטובר). העלייה בסעיף זה משקפת עלייה של כ-2.6% בקרב מחדשי חוזים, ושל 4% בקרב החוזים החדשים. העלייה בסעיף שכר הדירה הייתה מתונה יותר, 0.2%, ובשנה האחרונה הוא עלה בשיעור של 3.5%. העלייה בסעיף זה בחודשים האחרונים מצביעה על התבססות בקצב גבוה יחסית של כ-4%-3.5%, בדומה לקצב השנתי שנרשם החודש במחירי הדירות בבעלות.

צפי לאינפלציה של 3.3% בשנה הקרובה

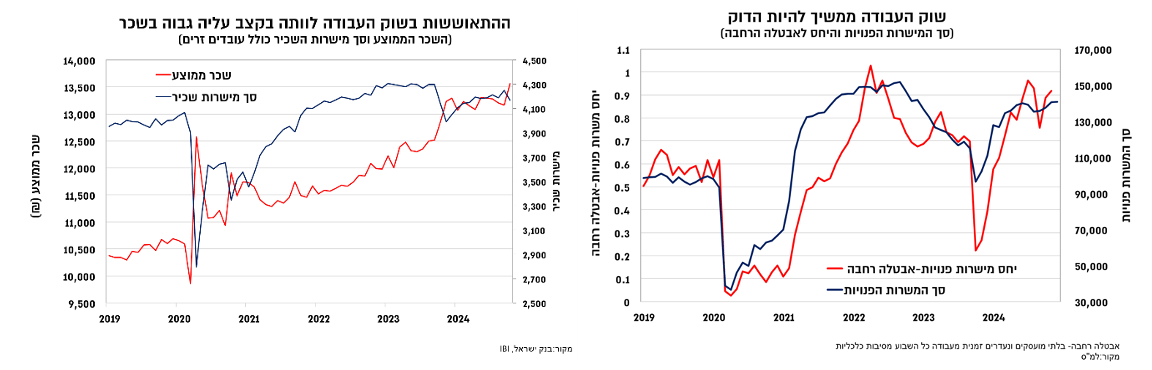

במבט קדימה, מעבר להשפעה הצפויה על האינפלציה משוק העבודה ההדוק, מההתאמות הפיסקאליות ומשער החליפין של השקל, תמהיל שני המדדים האחרונים מוביל אותנו לעידכון קל כלפי מעלה של תחזית האינפלציה ל-2025 מ-3.2% ל-3.3%. מבחנת שוק העבודה, נתוני המישרות הפנויות ממשיכים להצביע על רמות גבוהות ועל שוק עבודה הדוק שמקבל חיזוק גם מנתוני השכר. בחינת רמת השכר באוקטובר הנוכחי ביחס לרמתו ברבעון השלישי של 2023 (טרום המלחמה) מצביעה על עלייה של כ- 6.5%-6% בשכר הממוצע בקרב עובדים ישראלים, ואילו בקרב כלל העובדים (כלומר כולל עובדים זרים) העלייה גבוהה יותר ומגיעה לכ-9%. קצבי שכר אלה אינם עיקבים להערכתנו עם חזרת האינפלציה אל היעד. בנוסף, כפי שציינו בסקירות הקודמות, סקר מגמות בעסקים העלה כי נרשמה עלייה בשיעור החברות שמצפות להעלאת מחירים ב-2025 לעומת 2024. חיזוק לכך התקבל גם מרכיבי המחירים בסקר המגמות בעסקים בדצמבר, בפרט בענפי המסחר הקמעונאי והשירותים, התפתחות שמגבירה את הסיכון לכך שהעלאת המיסים של הממשלה תוביל לעליית מחירים רחבה יותר.

צפי ליציבות בריבית לפחות לאורך המחצית הראשונה של השנה

הירידה הגבוהה מהצפוי בשני המדדים האחרונים מהווה חדשות טובות עבור בנק ישראל ומשפרת את מרווח הביטחון בנוגע לאינפלציה. עם זאת, אך התמונה הכללית מעט יותר מורכבת ואנו ממשיכים לצפות ליציבות בריבית לפחות לאורך המחצית הראשונה של השנה. ראשית, האינפלציה ממשיכה להיות גבוהה מהיעד, ולהערכתנו למרות הירידה בנובמבר-דצמבר היא צפויה להישאר מעל ליעד לפחות לאורך המחצית הראשונה של השנה. שנית, הגורמים לירידה ניראים בעלי אופי זמני וזאת לעומת קצב עלייה גבוה יותר בסעיף הדיור, ואינפלציית הבלתי סחירים שמשקפת טוב יותר את סביבת האינפלציה נעה בחודשים האחרונים קצבים של 3.9%-3.5%. בנוסף, המבחן המשמעותי להבנת סביבת האינפלציה יהיה במהלך הרבעון- שניים הקרובים שבהם תתבהר השפעת התמסורת של העלאת המיסים והשינויים בשער החליפין אל האינפלציה הבסיסית, כאשר ברקע שוק העבודה ההדוק וסקר החברות תומכים בהמשך סביבת אינפלציה גבוהה מהיעד.