עמי גינזבורג

27/02/2025

זהב או קרן סל על מניות של חברות כרייה / תמונה: Dreamstime

זהב או קרן סל על מניות של חברות כרייה / תמונה: Dreamstimeבתקופה האחרונה, כאשר מחיר הזהב משייט בשיא וקרוב לפרוץ את גבול ה-3,000 דולר לאונקיה, עולה מחדש השאלה האם וכיצד כדאי להשקיע בו. האם בדרך ישירה – רכישה של זהב פיזי או קרנות סל שעוקבות אחר מחירו באופן רציף – או בדרך עקיפה, כלומר רכישת מניות של חברות כרייה המפיקות זהב.

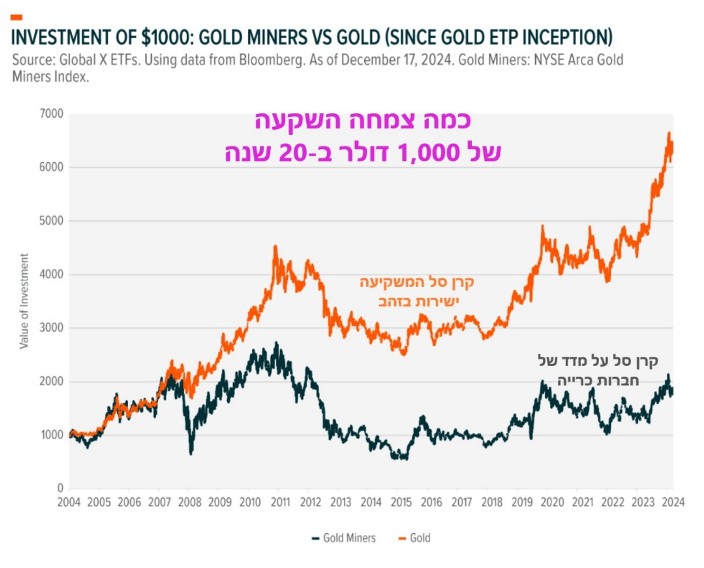

לכאורה, כאשר בוחנים את השאלה הזו כיום, כאשר מחיר הזהב בשיא, השאלה הזו מקבלת תשובה ברורה. השקעה בזהב היתה עדיפה בשנה האחרונה, ב-5 השנים האחרונות וגם ב-20 השנים האחרונות. ואולם, התשובה הזו אינה תקפה תמיד. ישנן תקופות זמן שבהן מניות הכרייה יניבו רווחים גבוהים יותר.

למעשה, השאלה שמוזכרת בתחילת הטור לא הייתה כל כך רלוונטית עד תחילת המאה ה-21. בעבר, לפני עידן קרנות הסל על שוק הסחורות, מי שרצו להשקיע ישירות בזהב התקשו למצוא פתרונות נוחים. רכישה של מטילי זהב אינה נמצאת בהישג ידם של משקיעים פרטיים בדרך כלל. קצת יותר מציאותי היה לקנות מטבעות או מדליות מזהב. אבל מחירן של הללו לא קשור רק למחיר הזהב אלא גם לערך האספני שלהן. כך או כך, רכישה של זהב פיזי כרוכה בעלויות עסקה, ובעלות לא קטנה של אבטחה וביטוח. זהב ידוע כנכס ששומר על ערכו לאורך זמן, אבל הוא לא משלם ריבית או דיווידנדים שוטפים על החזקתו. תחת זאת יש כנגדו הוצאות שונות שיכולות להצטבר עם השנים לסכום לא מבוטל.

20 שנים של התאמת מכפילים

בשנות ה-80' וה-90' משקיעים פרטיים ומוסדיים שהיו מעוניינים לחשוף את עצמם לזהב עשו זאת בעיקר דרך מניות של חברות כרייה. דרך ההשקעה הזו היתה פופולארית מאוד ומניותיהן של חברות הכרייה נהנו עקב כך מביקוש לא קטן. התוצאה היתה שחברות הכרייה נסחרו במכפילי הון גבוהים יחסית, קרוב ל-5.

הביקוש למניות הכרייה נשען על כמה עוגנים. הראשון הוא שמדובר בעצם בהשקעה ממונפת על הזהב. כך, במקרה שמחיר הזהב יעלה, רווחיהן של חברות הכרייה יעלו בשיעור גבוה יותר. הסיבה לכך היא שהמודל העסקי של חברות הכרייה מבוסס על השקעה התחלתית גדולה. רוב ההוצאות שלהן נעשות בשלב של הקמת המכרה, כאשר חלק ניכר מהמימון מגיע בהלוואות. הרווחים העתידיים שלהן תלויים במחיר הזהב שאינו ידוע.

נניח למשל שעל כל 1,000 דולר של הכנסות יש לחברה הוצאות של 900 דולר שרובן קבועות. הרווח שנותר לה הוא 100 דולר. כעת נניח שמחיר הזהב עלה ב-50%. כעת על אותן הוצאות ניתן לקבל 1,500 דולר ולהרוויח 600 דולר. כלומר, כשמחיר הזהב עלה ב-50% הרווח הנקי של החברה גדל ב-700% (פי 6). זו משמעות המינוף.

כמובן, כאשר מחיר הזהב יורד, המשוואה הזו עובדת לרעת חברות הכרייה. סיבה זו לבדה הופכת את מניות חברות הכרייה לממונפות ותנודתיות יותר. וזאת עוד לפני שהבאנו בחשבון את המינוף הפיננסי שלהן. התנודתיות הזו מייצגת הבדל משמעותי וחשוב בין שתי חלופות ההשקעה הללו.

בתחילת המאה ה-21 החלו לצוץ בשוק ההון קרנות הסל הראשונות (ETF) שמשקיעות ישירות בזהב. רובן עושות זאת דרך חוזים עתידיים על הזהב, וחלקן דרך החזקת זהב פיזי. כך, בפעם הראשונה בהיסטוריה, התאפשר למשקיעים לקנות ישירות את המתכת הצהובה עצמה. מדובר אמנם במכשיר פיננסי שיש לו גם עלויות של דמי ניהול. אבל אלו עלויות זניחות בהשוואה לאמצעי האבטחה ודמי הביטוח שצריך להשקיע ברכישת זהב פיזי באופן פרטי.

הגעתן של קרנות הסל לשוק הפכה את מניות הכרייה להרבה פחות פופולאריות. כתוצאה מכך החלו מכפילי ההון של חברות הכרייה 'להתעדכן' כלפי מטה. ממכפילי הון שנעו סביב 5 ירד מכפיל ההון הממוצע של חברות הכרייה לכ-1.5. 'התאמת המכפילים' היא ההסבר העיקרי לתשואת החסר שהניבו מניות הכרייה על פני 20 השנים האחרונות.

זו נקודה שחשוב מאוד להבין: התאמת מכפילים היא דבר שקורה פעמים רבות בבורסה בענפים שונים. בשנים 2006-2007 מניות המגזר הבנקאי בוול סטריט נחשבו לכוכבות הגדולות. בנקים מסחריים נסחרו אז במכפילי הון של 3-4 מתוך מחשבה שהם ימשיכו לצמוח מהר גם בעתיד. כאשר פרץ משבר הסאבפריים ב-2007 בארה"ב, היחס אל מניות הבנקים השתנה לחלוטין. עם השנים הן חזרו לקבל מכפילי הון צנועים יותר, משהו שבין 0.8 ל-1.5, תלוי בבנק ובהתמחויותיו.

התובנה הנגזרת היא שביצועיהן של מניות הכרייה בשני העשורים הקודמים לא בהכרח תחזור על עצמה בשני העשורים הבאים. עם זאת, התנודתיות שלהן תמשיך כנראה להיות גבוהה יותר.

'השקעה' מול 'גידור'

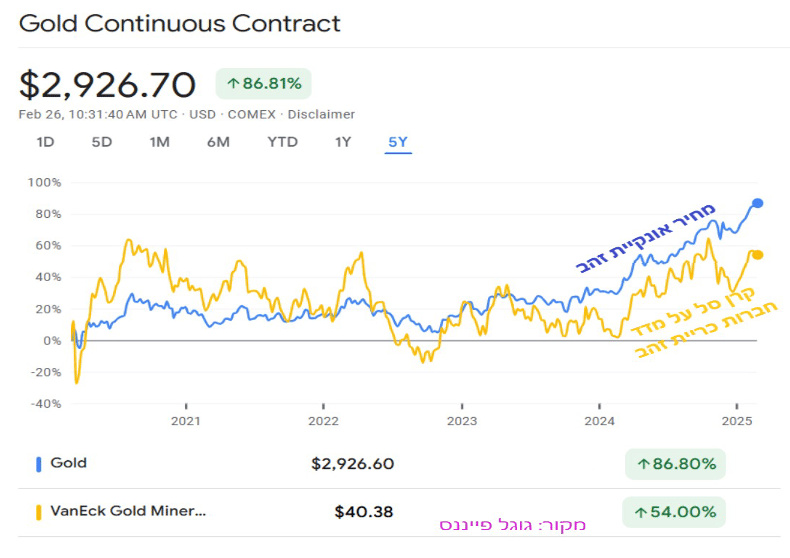

ישנם עוד כמה הבדלים שכדאי לעמוד עליהם בין שתי חלופות ההשקעה הללו. זהב כאמור אינו משלם ריבית או דיווידנדים. חברות כרייה רווחיות דווקא כן. ישנן חברות שתשואת הדיווידנד מהן עשויה להגיע ל-5% בשנה. לדוגמא, חברת הכרייה הבינלאומית ריו טינטו, עתידה לחלק בשנה הקרובה דיווידנדים שייצגו שיעור תשואה של כ-6.5% על מחיר מנייתה כיום.

הבדל אחר טמון בפעילותן של החברות עצמן. חברות הכרייה הגדולות בעולם עוסקות במגוון תחומים. הן כורות גם זהב וגם אוצרות טבע אחרים. לכן ייתכן מצב שבו מחיר הזהב יעלה, אבל הרווחים שלהן דווקא יירדו. לסוגייה הזו יש פתרון חלקי בדמות קרנות סל שמשקיעות רק בחברות שממוקדות בכריית זהב. אבל אלו בדרך כלל חברות קטנות יותר שפרופיל הסיכון שלהן גבוה יותר.

ההבדל המרכזי בין שתי החלופות הללו הוא שבסופו של דבר השקעה בחברות כרייה היא השקעה מנייתית עם יתרונות וחסרונות משלה. מדובר בהשקעה בחברות שיש להן שורה ארוכה של הוצאות שמושפעות משלל מקורות. הן מושפעות לרעה מאינפלציה שמעלה את שכר העובדים, הן מושפעות מהריבית שעלתה ומייקרת להן את ההלוואות. הן מושפעות מאוד מחוקים להגנת הסביבה, מאחר ופעילותן נחשבת למזהמת. הן מושפעות גם מטיב הניהול שלהן, מעוצמת התחרות ומהתפתחויות טכנולוגיות שונות. הן גם תושפענה – כנראה לרעה – ממלחמת הסחר העולמית שניצבת בפתח. ומנגד, הן תושפענה לטובה במידה והצמיחה העולמית תימשך והביקוש למוצריהן יגבר.

כך או כך, חשוב לזכור שאלו חלופות שאינן זהות. מחישובים שנעשו באתר globalxetfs.com עולה כי המתאם בין מדד מניות הכרייה למחיר הזהב עומד על כ-0.79 (1.0 מבטא מתאם מושלם ו-0 מבטא חוסר מתאם כלל). המתאם של זהב עם שוק המניות העולמי עומד על 0.12. המתאם של חברות הכרייה עם שוק המניות העולמי הוא 0.31.

המשמעות היא שהשקעה בזהב מהווה סוג של "גידור" לעומת שוק המניות. הפערים הגדולים מתרחשים כאשר שוק המניות נקלע למשבר, ומחיר הזהב עולה כי הוא נחשב לנכס הגנה פיננסי. השקעה במניות של חברות כרייה היא השקעה מנייתית עם מאפיינים שקשורים לשוק המניות. כלומר, כל אחת משתי החלופות הללו משרתת מטרות שונות.

מי שנוטה להשקיע ישירות בזהב יזדהה כנראה עם המשפט "טוב מטיל זהב אחד ביד משניים שעדיין שוכנים במכרה". ומי שמעדיף מניות יעדיף כנראה את הדוגמא שהציג פעם וורן באפט שידוע כמי שסולד מהשקעה במתכת הצהובה: "אנשים חופרים בור באפריקה, מוציאים ממנו גושים, מפרקים אותם, מסננים אותם, מתיכים אותם, יוצקים אותם למטילים, מסיעים אותם ליבשת אחרת, ואז חופרים בור, משליכים אותם פנימה, ושמים סביב הבור שומרים כדי שאיש לא יתקרב אליו".

בקצרה – זהו לא סוג השקעה האהובה על באפט לטווח ארוך. ומצד שני, באפט לא מתאהב יותר מדי בתיאוריות שלו. כשנקרתה לו הזדמנות לפני כעשור הוא השקיע הון רב במתכת אחרת, כסף, שגם למחיר שלה יש מתאם עם הזהב. במילים אחרות: שכל אחד יבחר מה הוא מעדיף, כל עוד הוא מבין את היתרונות והחסרונות של חלופה.