יונתן כץ, כלכלן ראשי לידר שוקי הון

16/03/2025

התמתנות בליבה ללא ממשלה תומכת בהורדת ריבית / תמונה: Dreamstime

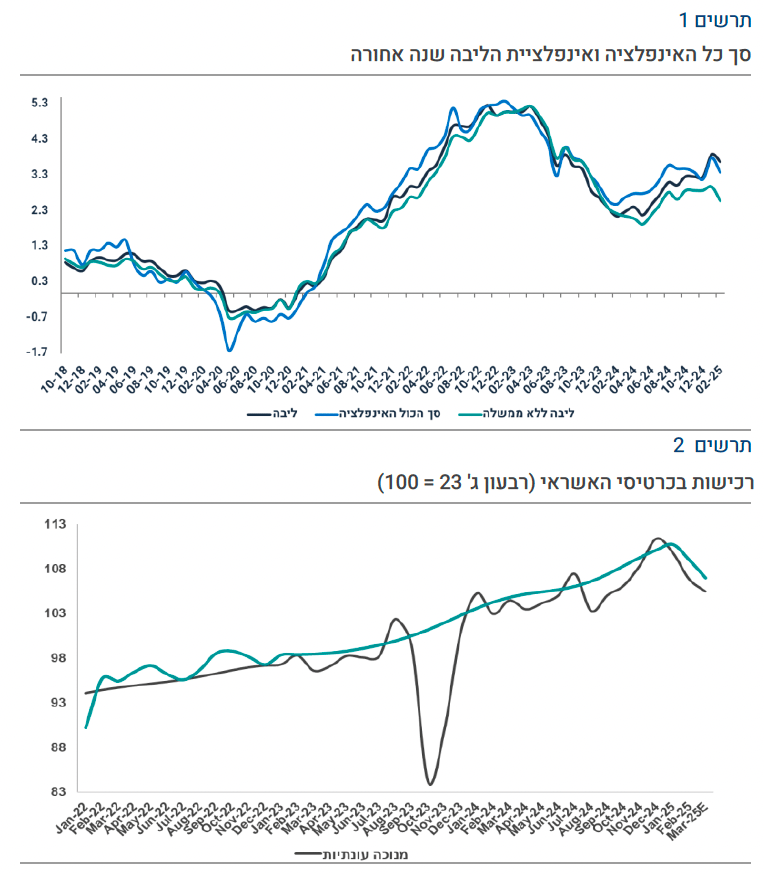

התמתנות בליבה ללא ממשלה תומכת בהורדת ריבית / תמונה: Dreamstimeמדד פברואר הפתיע כלפי מטה כאשר עיקר ההתמתנות הייתה במחירי הסחורות (מוצרים) ופחות בשירותים.

אינפלציית הליבה ללא מעורבות הממשלה התמתנה ל 2.6%- מ 2.9%- בסוף 2024. סביבת האינפלציה מתמתנת.

במבט קדימה, מרבית גורמי המאקרו תומכים בסביבת אינפלציה מתונה: ריסון פיסקאלי, הקלות במגבלות ההיצע, ושחיקת שכר נטו.

למרות החולשה בשקל בחודש האחרון, גורמי המאקרו ממשיכים לתמוך בשקל.

הנתון המשמעותי בארה"ב בשבוע האחרון היה הירידה החדה באמון הצרכני ב 22%- מסוף 2024 , תוך כדי עלייה בציפיות האינפלציה.

שוק האג"ח: התחזקות הציפיות להורדת ריבית בחודש מאי עם שלוש הורדות השנה תומכת באפיק השקלי הארוך.

סביבת האינפלציה צפויה להמשיך להתמתן

אינפלציית הליבה למעט מעורבות הממשלה התמתנה ל- 2.6% מ- 3.0% בינואר וב- 2.9% דצמבר. כלומר סביבת האינפלציה נמצאת בתוך יעד האינפלציה.

מחירי הסחורות (מוצרים) ליבה התמתנו ל- 3.0% מ- 3.5% כאשר מחירי המכוניות לא עלו כלל בפברואר, ומחירי המזון, ההלבשה ורהיטים התמתנו (בקצב השנתי).

מחירי השירותים התמתנו מעט ל- 3.9% מ- 4.1% עקב ירידה במחירי הטיסות ב- 1.4% בפברואר (2.2% + שנה אחורה לעומת 5.2% לפני חודש). בכל זאת, בפברואר מחירי המסעדות (0.6%), תחזוקה ושיפור בבית (0.8%), רופא שיניים (0.5%), עריכת מסיבות (0.7%) ושירותי תקשורת (0.8%, כנראה סלולר) עלו.

מחירי השכירות בחוזים מתחדשים עלו ב- 3.4% שנה אחורה מ- 3.1% עם עלייה של 4.4% בהחלפת הדיירים. מחירי הדירות לרכישה עלו ב- 1.2% בסקר האחרון (נתון ארעי) וב- 7.7% שנה אחורה (האצה מ- 7.3%).

במבט קדימה אנו צופים אינפלציה של 2.2% שנה קדימה כאשר מרבית גורמי המאקרו תומכים בסביבת אינפלציה מתונה: מדיניות פיסקאלית מרסנת ושחיקת שכר נטו, הקלות במגבלות ההיצע (בשוק העבודה, בבנייה, הובלה, טיסות) ומדיניות מוניטארית מרסנת (ריבית ריאלית של 2%). מסתמנת ירידה חדה בצריכה ברבעון א' (ראה גרף). לא ברור עד כמה הפיחות של 4.5% בשקל מול הסל בחודש האחרון ישפיע על האינפלציה לאחר ייסוף של 8.5% בשלושת החודשים שקדמו.

השלכות על המדיניות המוניטארית: למרות מדד פברואר הנמוך, מסתמנות עליות מחירים בלא מעט ממחירי השירותים, כולל שירותי דיור. בנוסף, נדמה שבנק ישראל רגיש למגמת פיחות בשקל (למרות שהפעם מדובר בגורם חיצוני: הירידות בשוקי ההון בארה"ב). מוקדם לצפות להורדת ריבית ב- 7.4 (למרות שזה מתבקש) לאור הנימה הניצית מכיוונו של בנק ישראל.

אנחנו ממשיכים לצפות להורדת ריבית ב- 26.5 עם עוד שתי הורדות ריבית במחצית השנייה של השנה.