עמית י.

24/03/2025

המכסים החדשים של טראמפ מתקרבים / תמונה: Dreamstime

המכסים החדשים של טראמפ מתקרבים / תמונה: Dreamstimeהספירה לאחור של מדיניות התעריפים ההדדיים בארה"ב. מכסים אלו, המתוכננים להיכנס ל-2 באפריל, נועדו לצמצם את פערי הסחר בין ארה"ב לשותפות הסחר שלה. הפרטים המדויקים עדיין לא פורסמו, לא מעט מכיוון שהתכנית של טראמפ למעשה היא לא רק להטיל מכסים על כל המדינות שיש להן מכסים משלהן על סחורות אמריקאיות אלא גם מדינות שיש להן מדיניות סחר אחרת שאינה מכסית שממשל טראמפ מתנגד להן, כמו מס ערך מוסף, עשויות להיות כפופות גם הן למכסים חדשים.

ההיטלים הסופיים עדיין לא הוחלטו באופן סופי, ויותר מכך, ארה"ב אמרה שהיא פתוחה למשא ומתן. אז כמה שותפות סחר, כמו הודו, כבר הציעו לעשות הסכם כדי להימנע משיעורים גבוהים יותר, וסביר להניח שיגיעו עוד מדינות בעקבותיהן.

ההשפעה על הסחר, ובתמורה, על כלכלת ארה"ב ועל שוקי המניות העולמיים תהיה תלויה במידת ההיקף של המכסים ההדדיים הללו כלומר, במספר המדינות והמוצרים שיושפעו מהמדיניות החדשה. אבל צריך לזכור שאי ודאות יכולה להיות גרועה יותר מהידיעה: משקיעים רוצים לעשות הערכות רווחים ותזרימי מזומנים כדי להעריך לאן פני שווקי המניות בצורה כמה שיותר מדויקת - כך שעד שיהיו להם נתונים ששופכים מעט אור, מחירי המניות כנראה יישארו בצד הלא יציב.

הפדרל ריזרב אמר בשבוע שעבר כי השפעת המכסים על האינפלציה עשויה להיות רק דבר זמני שחולף שימשך כשנה אחת ויירגע לאחר מכן. אבל כפי שכבר למדנו, הבנקים המרכזיים לא נביאים. רבים מהם אמרו בזמנו שהאינפלציה שהגיעה בעקבות המגיפה היא דבר חולף, ומיותר לציין שכשזה לא קרה, הם נאלצו להעלות את הריבית מ-0% ל-5.25% ל-5.50%, העלייה הגדולה ביותר מזה 40 שנה.

בנוסף, טראמפ בעצמו רמז שהמיסים עלולים לעלות עם הזמן. התחזית למניות בארה"ב גם ככה נמצאת באיזור החוסר וודאות כך שמי שחושב שהחדשות האלה על אפשרות למיסים יחמירו את התמונה עוד יותר, אולי כדאי שישקול לגוון את תיק ההשקעות על פני מגזרים שונים, גיאוגרפיות וסוגי נכסים כדי להפחית את ההשפעה של כל נפילה בשווקים.

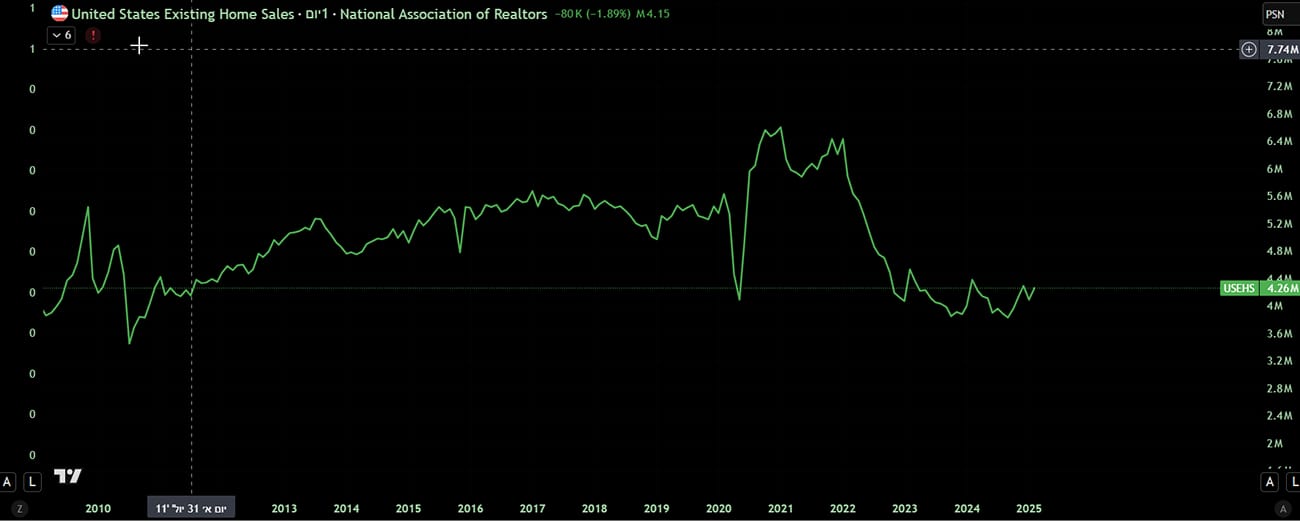

בינתיים, קיבלנו דו"ח משרות יציב לצד עליה במכירות הבתים

נתוני העבודה והדיור האחרונים בארה"ב דווקא נתנו גיבוי לדברים שאמר יו"ר הפדרל ריזרב פאוול מוקדם יותר בשבוע שעבר שבסך הכל כלכלת ארה"ב עדיין בסדר גם אם צריך לנקוט בזהירות.

כזכור, הפדרל ריזרב השאיר את הריבית ללא שינוי ביום חמישי, כשרוב הבנקים המרכזיים נשארו נאמנים לתחזיות הקודמות שלהם לגבי שתי הפחתות ריבית השנה. שימו לב שלא רק שהפד השאיר את הריבית ללא שינוי אלא הוא גם הביע מידה של דאגה לגבי הכלכלה, האינפלציה ומספרי האבטלה בהשוואה לציפיות של דצמבר.

והנתונים שקיבלנו לגבי האבטלה מצביעים על כך שמספר האנשים שהגישו תביעות חדשות לקצבאות אבטלה בארה"ב נשאר נמוך למדי, 223,000 בשבוע האחרון. בנוסף, בשוק הדיור, מכירות הבתים הקיימים התאוששו בפברואר וזינקו ב-4%. זה נתון מרגיע שמצביע על כך שהצניחה שנרשמה בחודש ינואר הייתה זמנית ולא תחילתה של האטה גדולה.

מכירת בתים קיימים עלתה ב-4%. גרף מאת TradingView

למה שיהיה לך אכפת?

על רקע נתונים מעורבים אלה, בינתיים המשקיעים והצרכנים בארה"ב לא מרגישים כל כך אופטימיים. נתוני הסנטימנט מראים שהם מתחילים לדאוג באמת מההשפעה הפוטנציאלית של כל המיסים של הנשיא שיכולים לבוא לידי ביטוי בהאטה כלכלית, התחממות האינפלציה, ריביות גבוהות יותר לאורך זמן רב יותר. ואכן כבר ראינו שהאינפלציה עלתה מעט לאחרונה ומחירי היבוא כבר עלו בפברואר, מה שאותת על לחצים אינפלציוניים שעלולים להשפיע ברצינות על כוח הקנייה... אבל למרות זאת, נראה שהפד עדיין לא מתרגש יותר מידי מתוצאות סקרי סנטימנט המשקיעים ומנתונים אחרים. אם תביעות אבטלה או נתונים אחרים שקשורים לשוק העבודה יתחילו להבהב סימני אזהרה אדומים, רק אז יהיה אפשר לצפות ממנו לשנות את הטון ואת התוכניות שלו. לנו כמשקיעים, נותר להמשיך ולעקוב.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של סוגי ניירות הערך המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.