יונתן כץ, כלכלן ראשי לידר שוקי הון

29/06/2025

מדוע לא להוריד את הריבית בשבוע הבא / תמונה: Dreamstime

מדוע לא להוריד את הריבית בשבוע הבא / תמונה: Dreamstimeגברו הסיכויים להורדת ריבית בישראל בשבוע הבא.

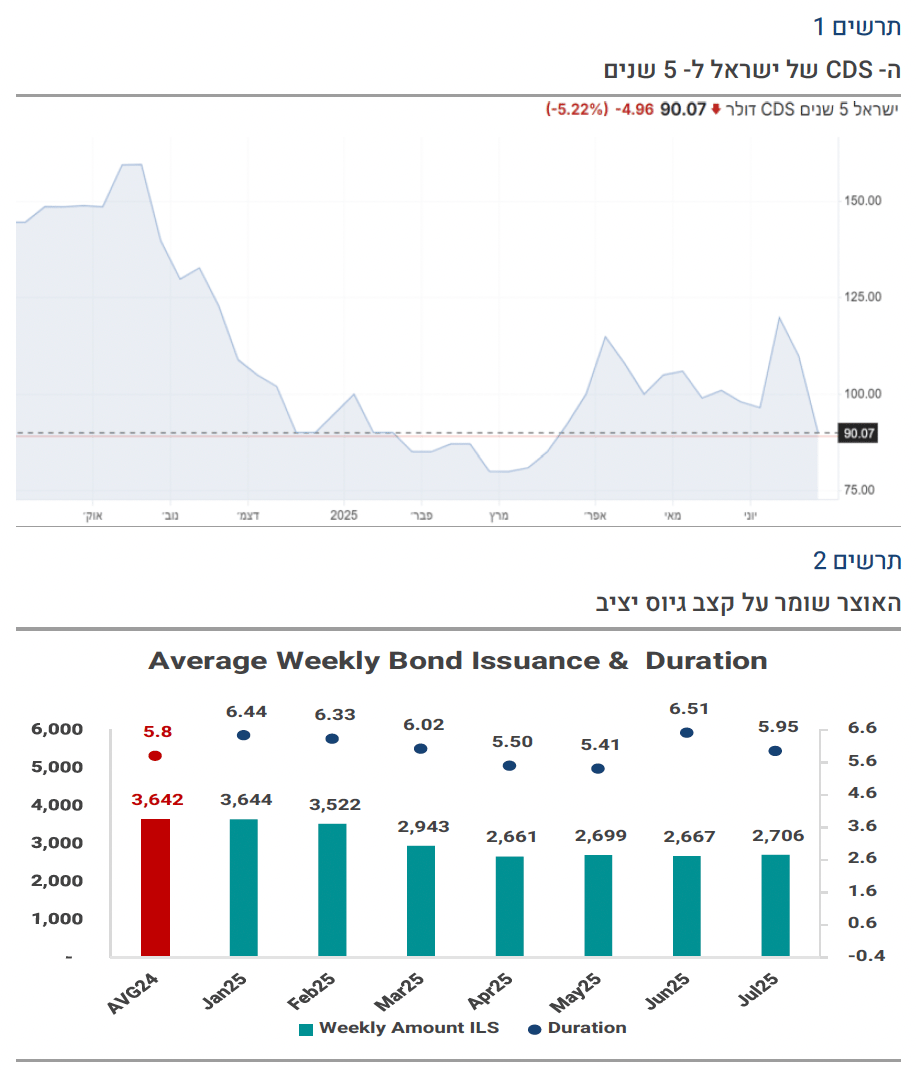

הירידה החדה בפרמיית הסיכון והייסוף החד בשקל תומכים בכך.

יחד עם זאת, שוק העבודה עדיין הדוק וצפוי לחץ על מחירי השכירות.

נדיר שכל שיקולי הריבית נוטים לאותו כיוון, אך תוצאות המלחמה הינן דיפלציוניות נטו וחלה ירידה חדה בפרמיית הסיכון.

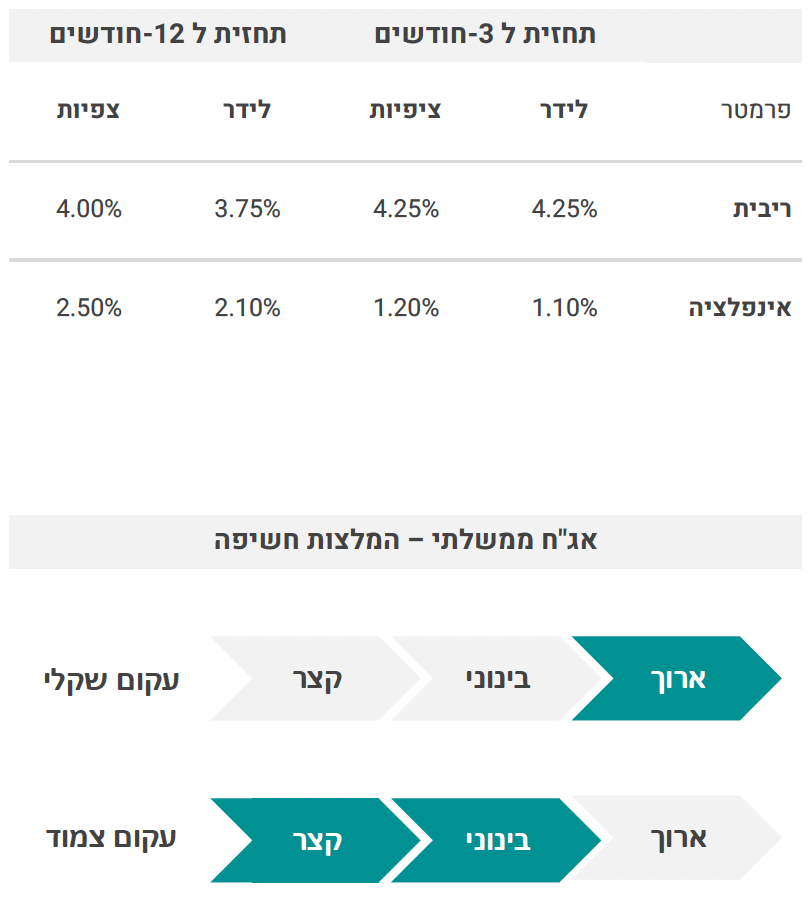

האוצר צפוי לשמור על קצב הגיוס הנוכחי (2.75 מיליארד לשבוע) עד סוף השנה, מה שמחזק את האמינות הפיסקאלית.

מכלול הנתונים בארה"ב מצביעים על התמתנות בפעילות תוך כדי אינפלציית דביקה.

שוק האג"ח: פוטנציאל להורדת ריבית בשבוע הבא עשוי לספק תנופה נוספת לארוכים.

צפוי גירעון של 5.6% השנה

עדכנו את תחזית המאקרו, כולל האינפלציה בעקבות המלחמה והשגת הפסקת האש.

צמיחה: בטווח הקצר צפויה השפעה ממתנת על רבעון ב׳ אך האצה ברבעון ג׳. טכנית, הצמיחה קדימה צפויה להיות גבוהה יותר בשל גידול בהשקעות (שיקום וכו') למרות שקיים מחסור בכוח אדם בענף הבינוי. כידוע, בחישוב התוצר, לא מתחשבים בהרס, אבל כן סופרים את ההשקעות בעקבות ההרס. בנוסף הצריכה הביטחונית תעלה. תחזית צמיחה כעת: 3.3% השנה, 3.8% ב-2026.

האבטלה צפויה להישאר נמוכה סביב 3%: צפוי עודף ביקוש לעובדים בענף הבינוי. תיתכן ירידה מסוימת בשיעור ההשתתפות בשוק העבודה (פורשים בעקבות הנזק הפיזי והנפשי ונתמכים על ידי המדינה, מעט דומה לתופעה אחרי אוק' 23).

תקציב המדינה: אנו מעריכים גירעון של 5.6% תוצר השנה במקום 4.7% (תוספת של כ 20 - מיליארד ₪). חשוב לזכור שעד פרוץ המלחמה היו עודפי הכנסות של 21.4 מיליארד ש"ח לעומת ההנחה בבסיס התקציב. בנוסף, קרן הפיצוי לנזקי רכוש צפויה להוציא כ 7-8 - מיליארד ש"ח אבל מדובר בהוצאה חוץ תקציבית. הקרן נמצאת ביתרת זכות של 9.4 מיליארד ש”ח. העובדה כי החשב הכללי במשרד האוצר הודיע על תוכנית הגיוס לחודש יולי אשר דומה בהיקפה לתוכנית של חודש יוני (הנפקות של 2.75 מיליארד ₪ בממוצע לשבוע) מחזקת את ההערכה שהאוצר לא צופה חריגה משמעותית בגירעון (ראה ניתוח בהמשך).