דורי רז מנהל מקצועי בתחום הפיננסים מדנס

12/11/2025

דורי רז, צילום פרטי

דורי רז, צילום פרטיפרק 1: תמונת מצב מאקרו-כלכלית: כלכלה של שני סיפורים

הפתיחה: הפרדוקס של 2025

בסוף שנת 2025, כלכלת ישראל מציגה תמונה פרדוקסלית ומורכבת. מתחת לפני השטח של נתוני מאקרו יציבים לכאורה, מתנהל מאבק אסטרטגי בין שני כוחות מנוגדים: חוסן יוצא דופן של המגזר הפרטי ויציבות פיננסית, אל מול סיכון פיסקלי-פוליטי גובר הנובע מהתנהלות הממשלה. נרטיב כפול זה הוא המפתח להבנת הסיכונים וההזדמנויות בסביבה העסקית הנוכחית.

התחזיות הרשמיות, כפי שפורסמו על ידי אגף הכלכלן הראשי במשרד האוצר, משקפות נקודת ייחוס אופטימית. תחזית הצמיחה לשנת 2025 עודכנה כלפי מטה ל-2.8%, אך זו מלווה בצפי להתאוששות חזקה וזינוק בצמיחה לשיעור של 5.2% בשנת 2026. במקביל, סביבת האינפלציה, אף שנותרה גבוהה, מראה סימני התמתנות. האינפלציה השנתית הממוצעת צפויה לעמוד על 3.1% בשנת 2025 (מעט מעל הגבול העליון של יעד בנק ישראל), עם תחזית לנסיגה משמעותית חזרה למרכז היעד לשיעור של 2.1% בשנת 2026.

בגזרת שוק העבודה, הנתונים מצביעים על הידוק ניכר, עם תחזית לשיעור אבטלה שנתי ממוצע נמוך של 3.2% בלבד לשנת 2025.

אולם, ניתוח זה יראה כי נתונים אלו, אף שהם חיוביים בעיקרם, מסתירים את הדינמיקה המרכזית המעצבת את המשק: עימות ישיר בין מדיניות פיסקלית מרחיבה מאוד מצד הממשלה, לבין מדיניות מוניטרית מרסנת מצד בנק ישראל. כפי שנראה, חוסנו של המגזר הפרטי הוא שאיפשר, עד כה, למנוע את החרפת המשבר, אך יציבות זו עומדת למבחן.

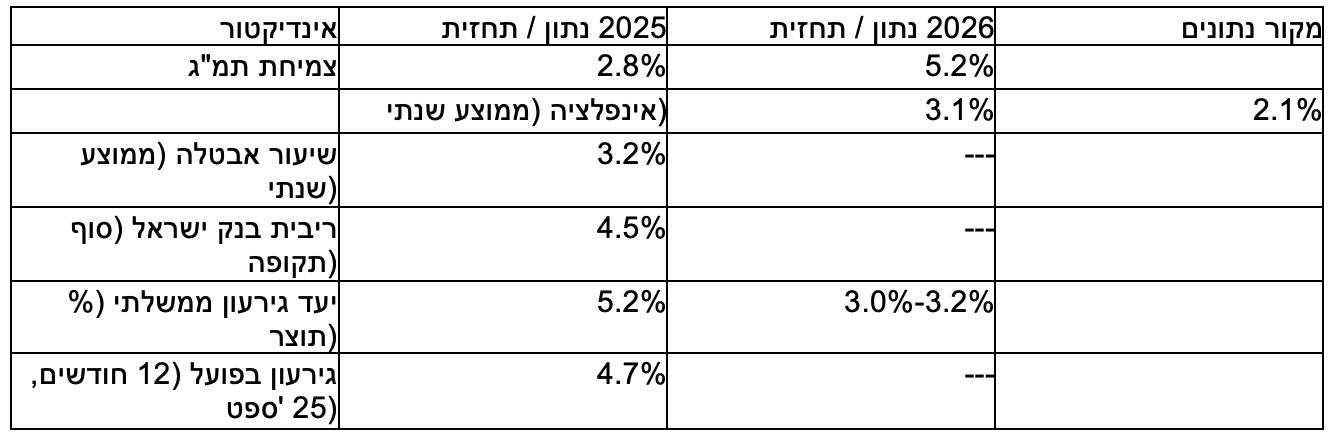

לוח 1: אינדיקטורים ותחזיות מאקרו-כלכליות מרכזיות (2025–2026)

הטבלה מרכזת את הפרדוקס באופן ויזואלי: נתוני "כלכלה ריאלית" חזקים (צמיחה, אבטלה) מתקיימים במקביל לנתוני "סיכון מדיניות" גבוהים. הפער בין הריבית הגבוהה (4.5%) והאינפלציה (3.1%) לבין יעד הגירעון האגרסיבי (5.2%) אינו מקרי. הוא משקף תמונת מצב של מדיניות אחת (פיסקלית) המייצרת בעיה אינפלציונית, ומדיניות שנייה (מוניטרית) המנסה לפתור אותה במחיר כלכלי כבד.

פרק 2: המאבק האסטרטגי: דינמיקת הריבית והגירעון

הדינמיקה הכלכלית בישראל בסוף 2025 מוכתבת על ידי התנגשות בין שתי זרועות המדיניות המרכזיות, הפועלות בכיוונים מנוגדים.

הזרוע הפיסקלית: הרחבה תחת אש

הזרוע הפיסקלית, קרי הממשלה, פועלת במדיניות הרחבה משמעותית. בספטמבר 2025, אישרה הכנסת תוספת תקציב בהיקף של כ-30.8 מיליארד ש"ח לשנת 2025. תוספת זו נדרשה בעיקר למימון צרכים ביטחוניים גוברים, כולל מבצע "מרכבות גדעון" ומבצע "עם כלביא", וכן הוצאות אזרחיות נלוות.

כדי לממן הרחבה זו, הממשלה העלתה את תקרת הגירעון הרשמית לשנת 2025 לרמה גבוהה וחריגה של 5.2% מהתוצר. החלטה זו מייצגת בחירה אסטרטגית מודעת להעביר את הנטל הכלכלי של המלחמה מהמגזר הביטחוני אל הכלכלה כולה, באמצעות הרחבה הממומנת על ידי הגדלת החוב הלאומי. זוהי בחירה ששמה את הממשלה במסלול התנגשות ישיר עם יעדי היציבות של בנק ישראל.

הזרוע המוניטרית: "שומר הסף"

מול ההרחבה הפיסקלית, פועלת הזרוע המוניטרית – בנק ישראל – כ"שומר הסף" של יציבות המחירים. הבנק נאלץ להותיר את הריבית ברמה מרסנת וגבוהה של 4.5%, בהחלטה שהתקבלה 14 פעמים ברציפות.

הריבית הגבוהה אינה בחירה, אלא כורח אסטרטגי. זהו הכלי המרכזי שנותר בידי הבנק המרכזי כדי לקרר את הביקושים במשק ולנטרל את הלחצים האינפלציוניים הנובעים ישירות מההוצאה הממשלתית המוגברת.

נאומו האחרון של נגיד בנק ישראל בכנס הפיקוח המחיש זאת היטב. הנגיד הדגיש כי כל הורדת ריבית "בטרם הבשילו התנאים לכך" הייתה עלולה בסבירות לא מבוטלת "להאיץ מחדש את האינפלציה, לפגוע בתהליך ההתכנסות... [ו]לפגוע באמינות המדיניות המוניטרית".

דברים אלו אינם רק הסבר כלכלי; הם מהווים מסר פוליטי וציבורי חד לממשלה, ובעיקר לשווקי ההון הבינלאומיים ולסוכנויות הדירוג. הנגיד מאותת כי הוא מוכן "להקריב" צמיחה בטווח הקצר (באמצעות ריבית גבוהה) כדי לשמור על הנכס החשוב ביותר של המשק: אמינות מוניטרית. למעשה, בנק ישראל אומר לממשלה: "ככל שתפעלו בחוסר אחריות פיסקלית (גירעון של 5.2%), כך ניאלץ לפעול באחריות מוניטרית נוקשה יותר (ריבית של 4.5%)." עסקים ומשקי בית נתפסים במרכזה של "מלחמת התשה" זו בין יוצר הגירעון לבין מרסן האינפלציה.

פרק 3: הפתעת 2025: פענוח הזינוק בהכנסות המדינה

ה"טוויסט" בעלילה: הגירעון נמוך מהצפוי

בנקודה זו מתרחש הטוויסט המרכזי של שנת 2025. למרות יעד הגירעון הרשמי והגבוה (5.2%) והוצאות המלחמה האדירות , נתוני ביצוע התקציב מפתיעים לטובה. הגירעון המצטבר בפועל (ב-12 החודשים האחרונים, נכון לספטמבר 2025) עומד על 4.7% מהתוצר בלבד, שהם 98.6 מיליארד ש"ח.

הסיבה לפער זה אינה ריסון בהוצאות – אלו, כאמור, גדלו משמעותית. הסיבה היא זינוק דרמטי ובלתי צפוי בהכנסות המדינה.

הנתונים מראים כי הכנסות המדינה מתחילת השנה (ינואר-ספטמבר) גבוהות ב-15.9% (נומינלית) לעומת התקופה המקבילה אשתקד, ועומדות על 414.1 מיליארד ש"ח. גם אגף הכלכלן הראשי מאשר כי גביית המסים ברבעון השלישי הייתה גבוהה ב-4% מהתחזית הרשמית, ומצביע על "שינוי מגמה" וחזרה לקצב צמיחה שנתי חזק בגבייה.

ניתוח מקורות הגבייה: חוסן או אנומליה?

פענוח הזינוק של 15.9% חושף את חוסנו של המגזר הפרטי, אך גם את שבריריותה של מגמה זו. הנתונים מצביעים על כך שהגבייה העודפת נובעת, בין היתר, מ"עלייה משמעותית במקדמות חברות בענף הפיננסי" ו"עלייה חדה... בניכויים מני"ע" (כלומר, שוק ההון).

אולם, גורם מפתח נוסף שצוין במפורש הוא "גביית מס מהרווחים הכלואים". חקיקת המס, שיצרה תמריץ זמני לחברות לחלק דיבידנדים בשיעורי מס מופחתים במהלך 2025, הובילה להקדמת תשלומים וליצירת זינוק חד-פעמי ויוצא דופן בהכנסות המדינה ממסים.

כאן טמונה סכנת "האשליה הפיסקלית". הממשלה מגדילה הוצאות קבועות וקשיחות (ביטחון, ריבית על חוב) בהיקף של 30.8 מיליארד ש"ח. במקביל, היא נהנית מ"מתנה" חד-פעמית בגבייה, שמקורה בשוק הון גואה ובחקיקה ייעודית שמעודדת תשלום מס היום במקום מחר.

התוצאה היא שהגירעון בפועל (4.7%) נראה מנוהל, אך הוא מסווה "בור מבני" עמוק בתקציב. המגזר הפרטי מממן את המלחמה ב-2025, אך נשאלת השאלה מה יקרה ב-2026, כאשר ההכנסות החד-פעמיות הללו ייעלמו בעוד ההוצאות הקבועות יישארו על כנן. חוסן זה הוא גם ההסבר לכך שבנק ישראל הרשה לעצמו להפסיק להתערב בשווקים: השוק הפרטי, באופן זמני, מייצר מספיק הכנסות ממסים וזרמי הון כדי לייצב את המערכת בעצמו.

פרק 4: אשליית שוק העבודה: הדוק, אך לא אינפלציוני

שוק העבודה מציג תמונה כפולה, התומכת באופן מפתיע בעמדת בנק ישראל.

התמונה הכפולה של שוק העבודה

מצד אחד, צד הביקוש נותר הדוק ביותר. תחזית האבטלה השנתית הממוצעת לשנת 2025 עומדת על 3.2% בלבד, נתון המצביע על ביקוש ער לעובדים ותעסוקה כמעט מלאה.

מצד שני, צד המחיר (השכר) נותר מתון באופן יחסי. למרות ההידוק הברור, השכר הריאלי (בניכוי אינפלציה) רשם עלייה שנתית מתונה של 2.1% בלבד (בנתוני אוגוסט 2025).

נתון מתון זה הוא ה"חדשות הטובות" עבור בנק ישראל. החשש המרכזי של בנק מרכזי הנלחם באינפלציה (העומדת על 3.1%) הוא "ספירלת שכר-מחירים": מצב שבו אבטלה נמוכה מובילה לדרישות שכר גבוהות, שמובילות לעליית שכר נומינלית (שעמדה על 5%), שאותה מגלגלות החברות למחיר הסופי לצרכן, מה שמעלה את האינפלציה עוד יותר, וחוזר חלילה.

הנתון של 2.1% עלייה ריאלית בלבד מוכיח שספירלה זו אינה מתרחשת. העלייה הנומינלית נבלעת כמעט כולה על ידי האינפלציה, והעלייה הריאלית מתונה ואינה מייצרת לחץ אינפלציוני מחודש. זהו הנתון המאפשר לנגיד לטעון כי ניתן לראות "התמתנות בסביבת האינפלציה" במקביל ל"פעילות כלכלית ערה" ו"שוק עבודה הדוק".

פענוח הפער: "כלכלת שני מסלולים" בשוק העבודה

ההסבר לכך ששוק העבודה הדוק אך אינו "רותח" נעוץ בפערים העצומים בתוך המשק. ניתוח מעמיק של נתוני השכר חושף כי הממוצע מטעה.

נתוני אוגוסט 2025 מראים כי השכר הממוצע בענף ההייטק עומד על 32,244 ש"ח , ורשם זינוק נומינלי שנתי של 7.1%. זאת, בעוד השכר הממוצע בכלל המשק עלה ב-5% בלבד.

ענף ההייטק אמנם משמעותי, אך הוא מהווה 9.8% מכלל משרות השכיר במשק. המשמעות הנגזרת היא פשוטה: אם המגזר המהווה כעשירית מהמשק נהנה מעליית שכר של 7.1%, בעוד הממוצע הכולל הוא 5%, הרי ש-90.2% הנותרים של העובדים במשק (שאינם בהייטק) חוו עליית שכר נומינלית נמוכה מ-5%.

מכאן, סביר להניח שעבור רובם המכריע של העובדים בישראל, השכר הריאלי (בניכוי אינפלציה של 3.1%) נשחק או נותר במקום. זהו ההסבר האמיתי לכך ששוק העבודה אינו מייצר לחצים אינפלציוניים: קיים נתק ברור בין סקטור ההייטק הנהנה מצמיחת שכר, לבין שאר המשק שסופג את האינפלציה.

פרק 5: עמוד התווך תחת לחץ: דילמת ההייטק ושער החליפין

חוסנה של הכלכלה הישראלית, ובמיוחד חוסנה הפיסקלי כפי שבא לידי ביטוי בפרק 3, נשען באופן כבד על ענף ההייטק. אולם, המדיניות הכלכלית הנוכחית מעמידה עמוד תווך זה תחת לחץ כבד.

ההייטק כמנוע פיסקלי

חשיבותו של ההייטק חורגת מהיותו מנוע צמיחה; הוא המנוע הפיסקלי המרכזי של ישראל. הענף אחראי ל-9.8% ממשרות השכיר ומשלם שכר ממוצע של 32,244 ש"ח – שכר הגבוה פי 2.3 מהממוצע במשק.

כאשר הכלכלן הראשי מצביע על גביית יתר משוק ההון ועלייה במקדמות מחברות , הכוונה במידה רבה היא להייטק. האקזיטים, ההנפקות, האופציות, ותשלומי המס הגבוהים על משכורות העתק הם אלו שמילאו את קופת המדינה ב-15.9% העודפים שמימנו את הגירעון. לפיכך, יציבותה הפיסקלית של ישראל תלויה באופן קריטי בביצועי סקטור יחיד זה.

הדילמה: המדיניות המייצבת שוחקת את המנוע

כאן נחשפת הדילמה ההרסנית של הכלכלה הישראלית ב-2025. המדיניות המוניטרית המרסנת (ריבית 4.5%) יוצרת פערי ריביות חיוביים מול העולם. פערים אלו מושכים הון זר (לצורך השקעה בפיקדונות שקליים נושאי ריבית גבוהה) ומובילים להתחזקות השקל (תיסוף).

לשקל החזק יש אפקט כפול:

1. היתרון (עמדת בנק ישראל): הנגיד רואה בתיסוף כלי מרכזי במלחמה באינפלציה. כפי שציין, "התיסוף בשקל... פועל למתן לחצים אינפלציוניים". שקל חזק מוזיל את המוצרים המיובאים ובכך "מייבא" אנטי-אינפלציה ומסייע לבנק להשיג את היעד.

2. החיסרון (המחיר המשקי): התיסוף שוחק באופן ישיר את הרווחיות הדולרית ואת התחרותיות של היצואנים. הנפגע העיקרי מכך הוא סקטור ההייטק, המייצא את רוב שירותיו בדולרים, אך משלם את משכורות העתק שלו בשקלים חזקים.

זוהי דילמה הרסנית שאינה בת-קיימא. הממשלה יוצרת אינפלציה על ידי הוצאות עודפות הממומנות בגירעון. בנק ישראל נלחם באינפלציה זו על ידי העלאת ריבית. הריבית הגבוהה פוגעת, דרך שער החליפין, בסקטור ההייטק. סקטור ההייטק הוא זה שמממן את ההוצאות העודפות של הממשלה דרך תשלומי מסים עודפים. במילים אחרות: המדיניות הכלכלית של ישראל גורמת למדיניות המוניטרית לפגוע במקור ההכנסה הפיסקלי המרכזי, כדי לפצות על חוסר האחריות הפיסקלי.

פרק 6: צומת 2026: הזדמנות מוניטרית מול סיכון פיסקלי-פוליטי

הנתונים של סוף 2025 מציבים את המשק בצומת דרכים מכריע לקראת גיבוש תקציב 2026.

ההזדמנות המוניטרית (התרחיש האופטימי)

על הנייר, שנת 2026 אמורה להיות שנת התאוששות. התחזיות הרשמיות צופות ירידה של האינפלציה ל-2.1% (בתוך היעד) וצמיחה חזקה של 5.2%.

התכנסות האינפלציה ליעד, בתנאי שתגובה בריסון פיסקלי מצד הממשלה, תאפשר לבנק ישראל להתחיל סוף סוף במחזור של הורדות ריבית הדרגתיות. מהלך זה חיוני לא רק כדי לתמוך בצמיחה החזויה, אלא גם כדי להקל את הלחץ על שער השקל ולסייע ליצואנים (ובכך לפתור את "דילמת ההייטק" מפרק 5).

הסיכון הפיסקלי-פוליטי (התרחיש הריאלי)

מול ההזדמנות המוניטרית ניצב סיכון פיסקלי-פוליטי אדיר. הזינוק החד-פעמי בהכנסות ב-2025, שנובע בחלקו ממיסוי "רווחים כלואים", יוצר פיתוי פוליטי עצום להפוך את ההכנסה הזמנית הזו להוצאה קבועה, או גרוע מכך, להצדיק באמצעותה הפחתת מסים קבועה.

העימות המרכזי על עתיד הכלכלה מתנהל כעת סביב תקציב 2026. ניתוח העמדות הפומביות חושף את שדה הקרב:

1. עמדת הנגיד (הריסון): בנאומו האחרון, הנגיד הציב דרישה חד-משמעית ופומבית. הוא קרא לגבש תקציב ל-2026 שיציג "תוואי יורד באופן ניכר ביחס החוב לתוצר" ויעד גירעון "שלא יעלה על רמה הגבוהה במעט מ-3% תוצר". זוהי דרישה לריסון פיסקלי משמעותי, כהוכחה לאמון השווקים.

2. עמדת שר האוצר (הפיתוי הפוליטי): שר האוצר הציג לכאורה יעד דומה של 3.2% גירעון. אולם, הוא התנה יעד זה בתנאים סותרים ומסוכנים: הוא דורש קיצוצים במערכת הביטחון (צעד שסבירותו הפוליטית נמוכה), ובמקביל הוא מתכנן להפחית מסים כדי "להקל על הציבור". כפי שאפילו בכירי משרדו מזהירים, לא ניתן להפחית מסים ולעמוד ביעד גירעון כה נמוך בו-זמנית.

הפער בין הגירעון בפועל כיום (4.7% ) לבין דרישת הנגיד (כ-3% ) הוא עצום. סגירתו דורשת צעדים פיסקליים כואבים (קיצוץ הוצאות או העלאת מסים). התוכנית שהציג שר האוצר אינה תוכנית לריסון, אלא מסמך פוליטי המבטיח ריסון אך מתכנן הרחבה, תוך שימוש ב"הכנסות החד-פעמיות" של 2025 כהצדקה. זהו מתכון כמעט בטוח לעימות חזיתי נוסף עם בנק ישראל, לאכזבת השווקים, ולסיכון ממשי ליציבות הפיננסית.

פרק 7: מסקנות אסטרטגיות וניווט בסביבת הסיכון

סיכום: מעבר הסיכון ממוניטרי לפיסקלי

ניתוח כלכלת ישראל בסוף 2025 מחייב הבנה של מעבר הסיכון.

בשנת 2025, הסיכון המרכזי היה מוניטרי – ריבית גבוהה שחנקה את הפעילות – אך הוא קוזז על ידי חוסן פיסקלי מפתיע שנבע מגביית יתר משמעותית.

לקראת 2026, הסיכון המרכזי הופך להיות פיסקלי-פוליטי. כפי שהוכח, החוסן הפיסקלי של 2025 היה בחלקו הגדול אנומליה חד-פעמית, שנבעה ממיסוי רווחים כלואים ומשוק הון חזק. הבור המבני בגירעון נותר על כנו.

השאלה הקריטית היא האם הממשלה תשתמש בהתאוששות הצפויה (צמיחה של 5.2%) כדי לייצב את הספינה ולעמוד בדרישת הנגיד (3% גירעון), או שתשתמש בה כהזדמנות פוליטית להרחבה נוספת ולהפחתת מסים (כפי שרומז שר האוצר).

המלצות לניווט אסטרטגי

בסביבה מורכבת זו, על מקבלי החלטות בעולם העסקי והפיננסי לאמץ "ערנות כפולה". הניווט דורש מעקב צמוד לא רק אחר החלטות הריבית של בנק ישראל, אלא, בחשיבות גוברת, אחר הדיונים התקציביים לקראת 2026.

יש להיערך לשני תרחישים מרכזיים:

1. תרחיש הבסיס (ריסון מאולץ): הממשלה, תחת לחץ השווקים והנגיד, מתקפלת ומאמצת תקציב מרסן העומד ביעד הגירעון של כ-3%. התוצאה: אמון השווקים נשמר, בנק ישראל מתחיל בהורדות ריבית הדרגתיות, השקל נחלש במתינות, והצמיחה ויצוא ההייטק נתמכים.

2. תרחיש הסיכון (הרחבה פוליטית): הממשלה מתעלמת מאזהרות הנגיד, מממשת את תוכנית הפחתת המסים , ומציגה תקציב עם גירעון מבני גבוה, המוסווה על ידי תחזיות הכנסה אופטימיות. התוצאה: בנק ישראל נאלץ להשאיר את הריבית גבוהה לתקופה ארוכה יותר, שער השקל נותר חזק באופן מלאכותי (מה שממשיך לפגוע בהייטק), הסיכון להורדת דירוג האשראי של ישראל עולה, והצמיחה החזויה של 5.2% נמצאת בסכנה ממשית.

בשורה התחתונה, חוסנה המרשים של הכלכלה הפרטית ב-2025 קנה לממשלה זמן יקר. האופן שבו היא תנצל (או תבזבז) את הזמן הזה בדיוני התקציב הקרובים יגדיר את הנתיב הכלכלי של ישראל לשנים הבאות.

עבודות שצוטטו

1. 2025 נובמבר 4 עדכון התחזית המקרו כלכלית תחזית הצמיחה . 2025-2029 , אגף הכלכלן ה - Gov.il, https://www.gov.il/BlobFolder/reports/development-and-income-forecast-corona/he/Publishes_Reviews_macroeconomics-trends-and-forecast-2025-2029-update.pdf 2. נתונים מסקר כוח אדם לחודש אוגוסט 2025 - הלשכה המרכזית לסטטיסטיקה, https://www.cbs.gov.il/he/mediarelease/DocLib/2025/310/20_25_310b.pdf 3. הגירעון נותר ללא שינוי: עמד על 4.7% מהתוצר גם בספטמבר - ynet, https://www.ynet.co.il/economy/article/1a8rjsf36 4. אושר סופית: תקציב נוסף לשנת 2025 המגדיל את ההוצאה הממשלתית בכ-30.8 מיליארד ₪ - אתר הכנסת, https://main.knesset.gov.il/News/PressReleases/pages/press29092025m.aspx 5. בלי החרדים: הכנסת אישרה תוספת של 30 מיליארד שקלים בשנה לתקציב הביטחון - ישראל היום, https://www.israelhayom.co.il/news/politics/article/18943774 6. למרות התנגדות החרדים: התוספת לתקציב הביטחון עברה במליאת הכנסת - ynet, https://www.ynet.co.il/news/article/by6mdcp3lg 7. מליאת הכנסת אישרה סופית את התקציב הנוסף לשנת 2025 ואת הגדלת תקרת הגירעון ל-5.2%, https://main.knesset.gov.il/News/PressReleases/pages/press29.09.25.aspx 8. אושר סופית: תקרת הגירעון לשנת 2025 תועלה ל-5.2% | שר האוצר, בצלאל סמוטריץ - אתר הכנסת, https://main.knesset.gov.il/News/PressReleases/pages/press29092025v.aspx 9. הוועדה המוניטרית החליטה ב-29/9/2025 להותיר את הריבית ללא שינוי ברמה של 4.5% | בנק ישראל, https://www.boi.org.il/publications/pressreleases/29-9-25/ 10. בנק ישראל הותיר את הריבית ללא שינוי, והפחית משמעותית את תחזית הצמיחה - ynet, https://www.ynet.co.il/economy/article/bykoou82xg 11. דברי הנגיד בכנס "בנקאות המחר" של הפיקוח על הבנקים | בנק ישראל - הבנק ..., https://www.boi.org.il/publications/pressreleases/04-11-2025/ 12. תכנית התקציב הרב-שנתית לשנים 2022 עד 2025 - Gov.il, https://www.gov.il/BlobFolder/reports/budget-plan-multi-years/he/budget-plan-multi-years_budgetplanupdate_2022-2025_publish-072021-accessable.pdf 13. מס רווחים כלואים | המדריך לחוק הרווחים הכלואים 25 - שטיינמץ עמינח ושות, https://www.cpa.co.il/accounting-services/locked-earnings-act/ 14. מיסוי רווחים כלואים וחברות ארנק: חוזרים חדשים, שאלות ותשובות ועדכון לגבי העתירה לבג, https://www.capitax.co.il/content/1/2482 15. דו"ח הלמ"ס: השכר הממוצע עלה ב-5% מאוגוסט 2024 עד אוגוסט 2025 - דבר, https://www.davar1.co.il/637713/ 16. השכר שלנו ממשיך לטפס: בהייטק הוא מזנק, https://www.maariv.co.il/economy/israel/article-1249167 17. שיא בשכר הממוצע בהיי-טק: יותר מ-37,700 שקלים - - אנשים ומחשבים, https://www.pc.co.il/news/money/431400/ 18. שאפתני מאוד מצד סמוטריץ': הציב יעד גירעון של 3.2% לתקציב המדינה 2026, https://www.ynet.co.il/economy/article/hyebfdcclx