יונתן כץ וכלכלני לידר שוקי הון

23/11/2025

צפויה הורדת ריבית מחר עם דגש על הסיכונים / תמונה: Dreamstime

צפויה הורדת ריבית מחר עם דגש על הסיכונים / תמונה: Dreamstimeצפויה הורדת ריבית מחר, עם דגש בהודעת בנק ישראל על סיכוני האינפלציה קדימה.

מכלול הנתונים מצביע על צורך בזהירות מוניטרית: צמיחה מהירה, שוק עבודה הדוק ואי-ודאות לגבי המדיניות הפיסקאלית.

לאחר התאוששות מהירה ברבעון ג' וניצול כמעט מלא של גורמי הייצור, הצמיחה צפויה להתמתן במהלך 2026.

דרישות מערכת הביטחון לגבי ימי מילואים מאותתות כי שוק העבודה יישאר הדוק גם ב־ 2026.

נתוני התעסוקה בארה"ב אינם תומכים בהורדת ריבית על ידי הפד בדצמבר.

שוק האג"ח: סביבת המאקרו האיתנה תומכת בריבית ריאלית גבוהה יחסית ב- 2026. אנו צופים כעת יותר סיכוי לריבית של 3.75% בעוד שנה מאשר 3.5% . שילוב של מדיניות מוניטארית מרסנת יחסית עם הרחבה פיסקאלית מגביל את האטרקטיביות של האפיקים הארוכים. קיימת עדיפות לאפיקים הבינוניים, גם שקליים וגם צמודים.

צפויה הורדת ריבית מחר עם דגש על סיכוני האינפלציה

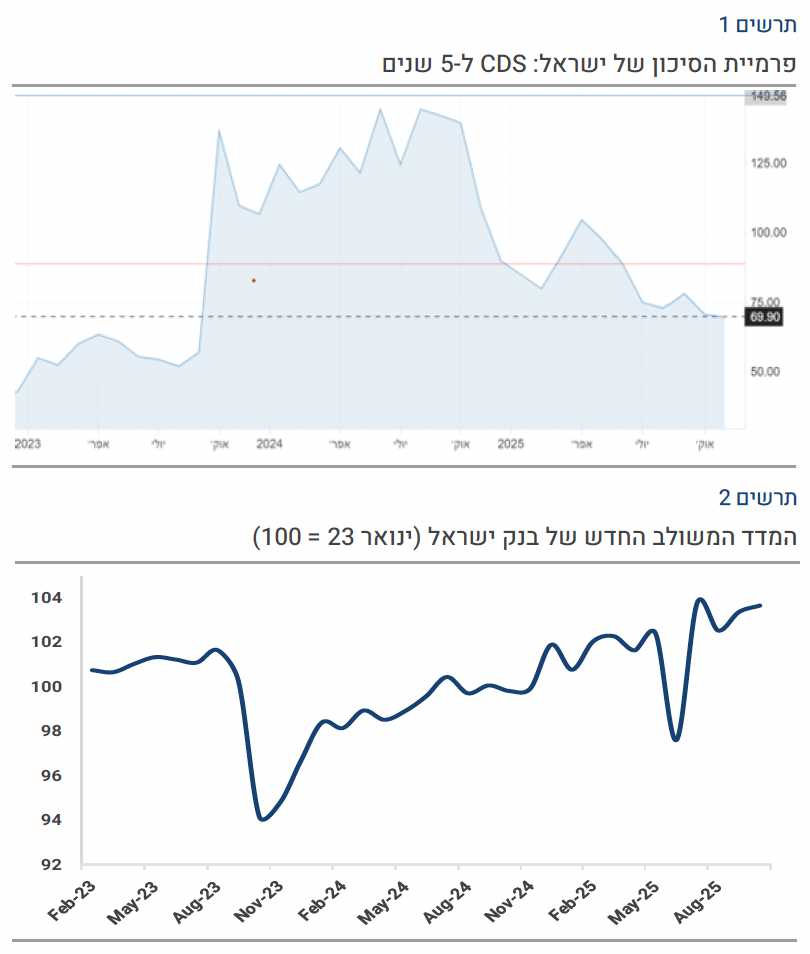

התייצבות סביבת האינפלציה בתוך תחום היעד תומכת בהורדת ריבית מחר. האינפלציה הכוללת עומדת על 2.5% שנה לאחור וצפויה להתמתן לסביבת 2% בתחילת 2026. אינפלציית הליבה עומדת על 2.7% וליבה ללא השפעת הממשלה על 1.9%. במקביל, פרמיית הסיכון של ישראל ירדה והשקל התחזק. למרות זאת, בנק ישראל צפוי להדגיש את סיכוני האינפלציה, ובראשם שוק עבודה הדוק, התעוררות בביקוש הצרכני ומדיניות פיסקאלית מרחיבה.

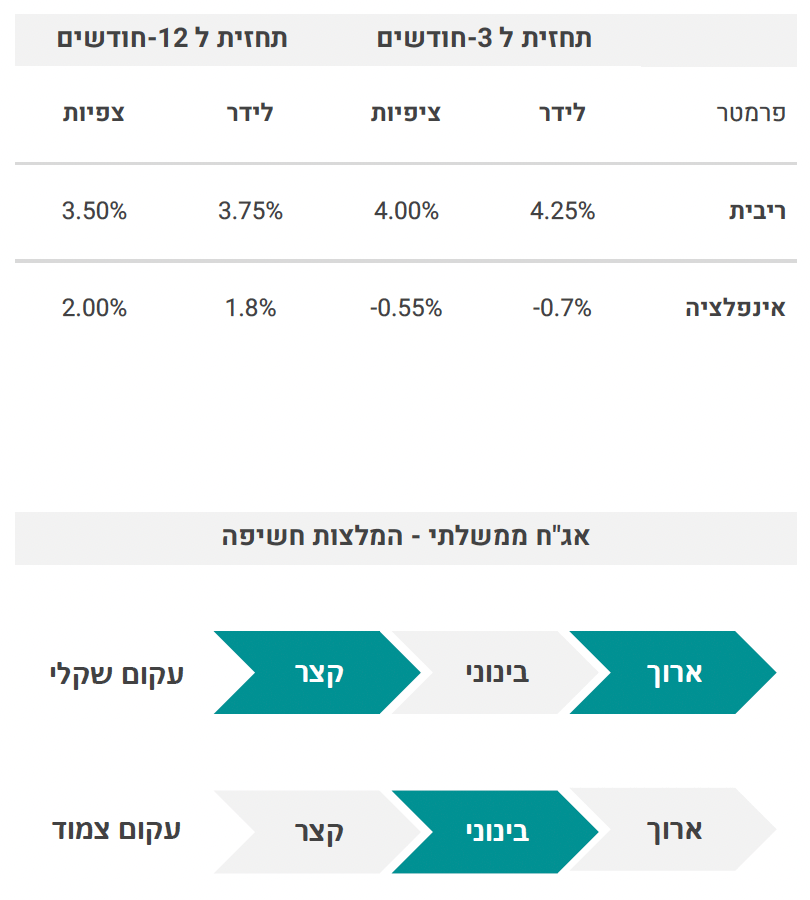

המדד המשולב של בנק ישראל עלה ב־ 0.28% באוקטובר לאחר עלייה של 0.81% בספטמבר. לפי נתוני העסקאות בכרטיסי אשראי, באוקטובר נרשמה ירידה קלה של 0.3% אחרי עלייה של 2.6% בספטמבר, מה שמעיד על התמתנות בצמיחה בתחילת רבעון ד’ בעקבות הגידול החד ברבעון ג'. המדד המשולב משקף צמיחה של כ־ 11.1% ברבעון ג' לאחר ירידה של 4.4% ברבעון ב', בדומה לנתוני הלמ"ס.

עבור בנק ישראל, ההתאוששות המהירה בפעילות בתקופה שבה המשק נמצא בתעסוקה מלאה מחזקת את הצורך לנקוט זהירות בקצב הורדת הריבית.