משה שלום, מנתח שווקים FUNDER

01/12/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeכרגע, כאשר הירוק שולט בשוק המניות המקומי והאמריקאי, רוב הציבור אינו חושב על הימים ה"אפורים", ולעיתים ה"שחורים", שיכולים עוד להגיע בזירות הללו. הפעם, אינני מציג את הקרן ה"טובה" בקטגוריה זו או אחרת אלא קרן שמייצג סוג של גידור והגנה לעת מצוא. יש לומר מיד: לא תמיד האג"ח הממשלתי יהווה מקלט. וגם הדולר איננו מבצר ללא פרצות. למשל, בשנת 2022 האג"ח ירד הרבה מאוד יחד עם שוקי המניות בגלל שמהות המשבר הייתה עליות בריבית... אבל, תקופות כאלו נדירות והאג"ח הממשלתי האמריקאי הדולרי נמצא היסטורית בין נכסי ה-Risk Offברוב המקרים. הקרן של אלטשולר שחם משלבת את שני המרכיבים האלו ויכולה להיות ממש מתאימה כאשר נשאל עצמו: איפה לשים את הכסף שהוצאנו משוק המניות? לפחות החלק שלא נפנה לכיוון הכספיות... הבה נתחיל.

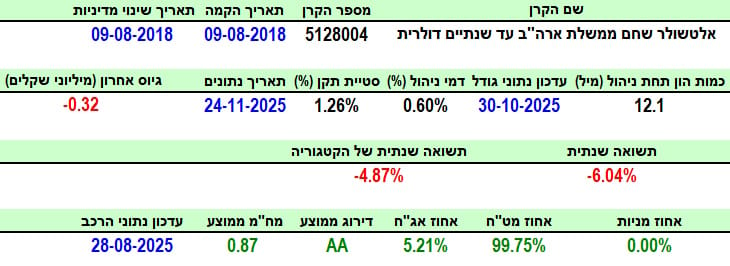

פרטי הקרן

כאמור, הקרן מגיעה אלינו מבית אלטשולר שחם כאשר היא וותיקה מאוד (קיץ 2018) וכאשר היא לא שינתה מדיניות השקעה מאז ועד היום. הישג די יפה כאשר חושבים על התקופה שהיא עברה בשנים האחרונות... בכל אופן, גודלה קטן למדי עם 12.1 מיליוני שקלים בלבד הממקמים אותה במקום ה-16 מבין 18 הקרנות שבקטגוריה (מהגדולה לקטנה). יש לומר מיד: הקטגוריה הינה מגוונת מאוד ויש בה הרבה סוגים של קרנות "אג"ח חשוף דולר" כך שקשה לומר שההשוואה הזו מייצגת "תפוחים לתפוחים". בכל אופן, היא קטנה למדי ואנו מבינים זאת מן ההיסטוריה של הביצועים.

דמי הניהול שלה עומדים על 0.60% הממקמים אותה במקום ה-15 מבין 18 הקרנות (מהיקרה לזולה) וזה נקודה לזכותה בהחלט. ועכשיו להפתעה הקטנה (אולי...) והיא נמצאת בסטיית התקן: בדרך כלל, אנו מצפים לקרנות אג"ח להיות סולידיות למדי ובמיוחד כאלו שמחזיקות אג"ח ממשלתי. והנה, סטיית הקן כאן גבוהה למדי עם 1.26% לשנה. זאת אומרת תנודתיות גבוהה וקרובה לקרן מנייתית בחלקה... יש להבין: בתנודתיות זו נמצאים שני אפקטים: האג"ח והדולר. ואני די בטוח שהאלמנט של הדולר-שקל גורם להרבה מאוד מן התנודתיות כאן. בגיוסים האחרונים היא פדתה 0.32 מיליוני שקלים והיא הניבה תשואה שלילית של 6.04%- שנתית (24-11).

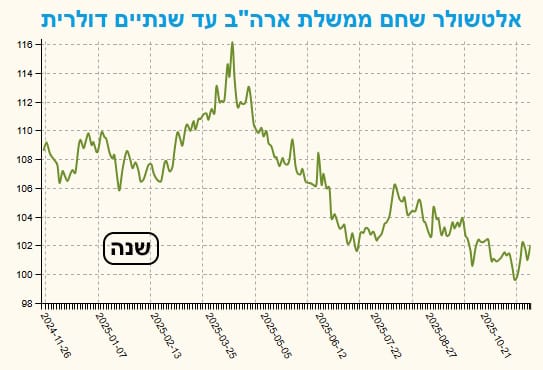

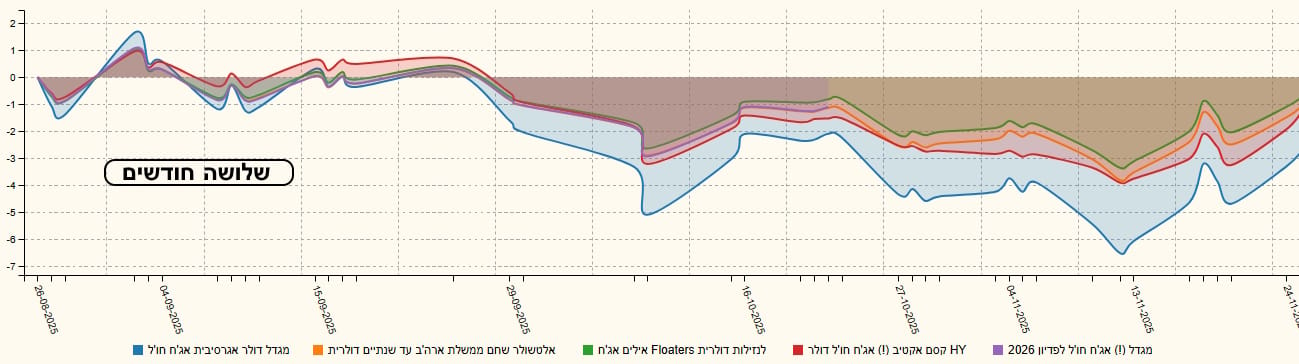

ביצועי הקרן

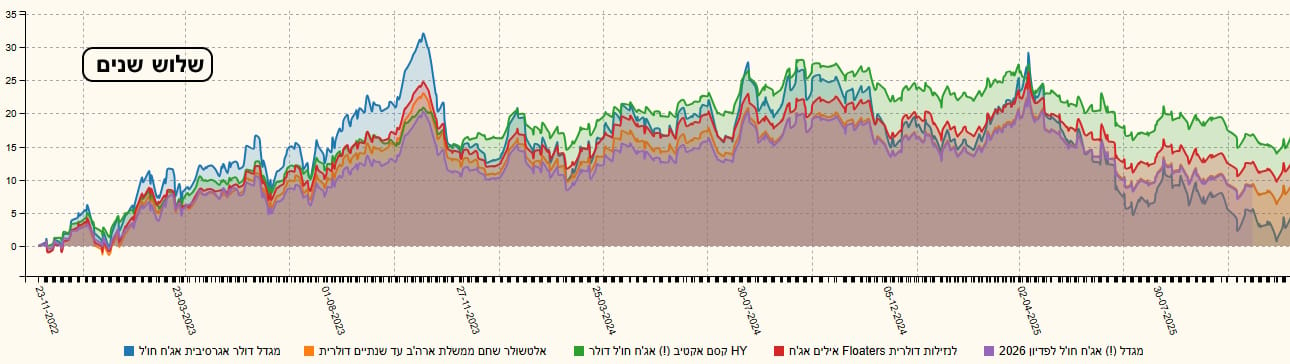

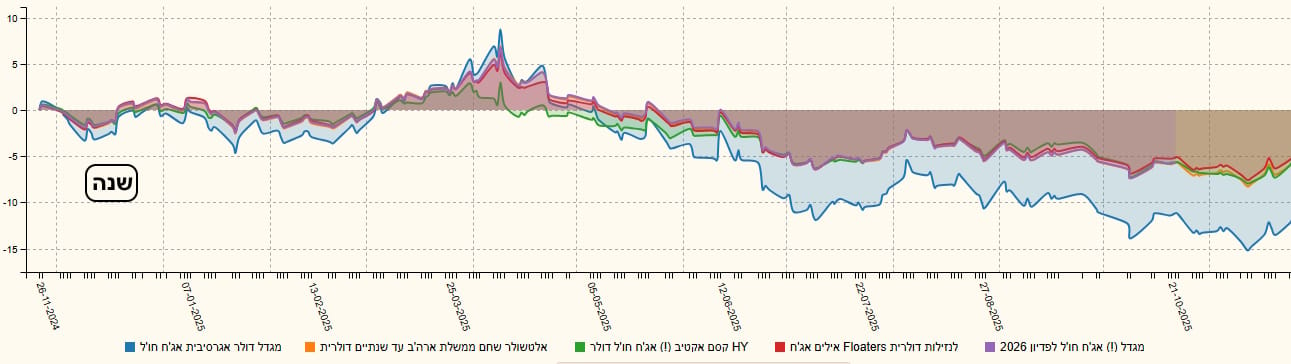

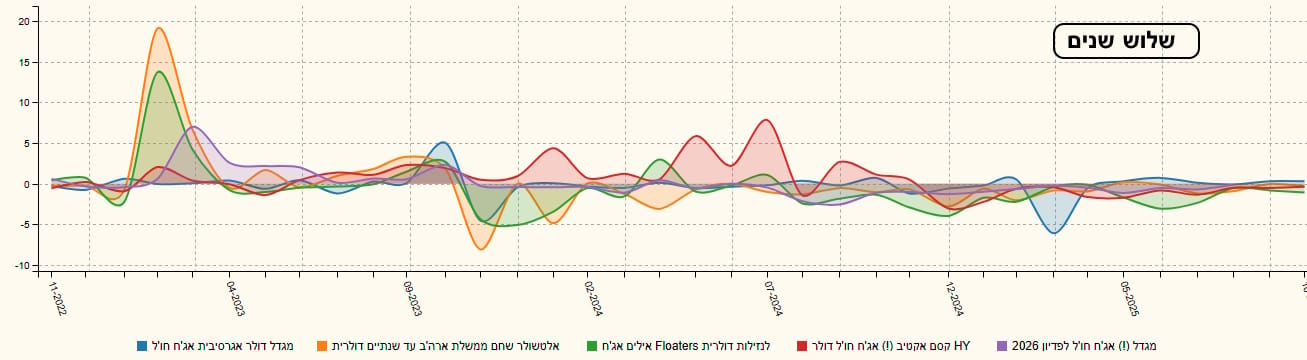

כבר ממבט ראשון אנו מבינים שהתחום הזה לא היה אהוד במיוחד. מאז אביב 2025, המצב מתדרדר לו למדי כאשר אני חוזר על ההשערה שלי כאן: ההשפעה של המטבע (דולר-שקל) הייתה דומיננטית מאוד. לכן, אם וכאשר נראה חזרה של השלילה בשווקים, ה"ברכה הכפולה" של הבריחה לתוך האג"ח ועליית המטבע תהיה מאוד כדאית. העניין הוא לא להקדים את המאוחר ולתזמן זאת בצורה טובה. בכל אופן, זה המצב והנה השוואה מול קרנות מאותה קטגוריה, עם גיוון נושאי מעניין, כאשר המיון נעשה על בסיס הקרנות שהפסידו הכי הרבה ללא מינוף. הקרנות מגיעות מבית מגדל, אילים, קסם, וזו של אלטשולר. הטווחים הם של שלוש שנים, שנה, ושלושה חודשים:

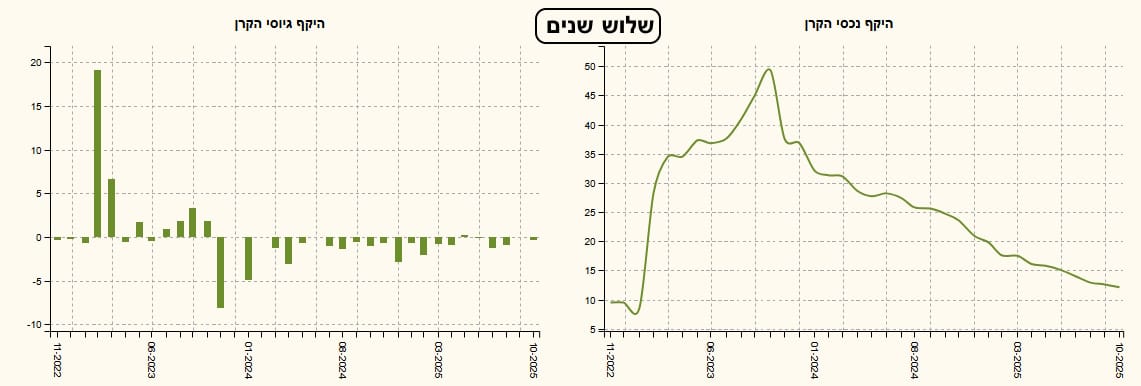

גיוסים ופדיונות

לבסוף, אנו מגיעים לעניין הגיוסים. קשה לומר שיש כאן בשורה חוץ מהזנחה וזליגה. אין ממה לפדות כל כך הרבה... התקווה היחידה היא שכאשר התחום יחזור להיות רווחי, ציבור המשקיעים יסתכל על הקרן הזו וייתן לה הזדמנות להוכיח עצמה... הנה הגיוסים בקרנות ההשוואה:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]

/ קרדיט: אילוסטרציה – AI")