עפר קליין, ראש אגף כלכלה ומחקר בהראל

16/12/2025

ישראל ממתינה, בריטניה מורידה, יפן מעלה / תמונה: Dreamstime

ישראל ממתינה, בריטניה מורידה, יפן מעלה / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בדצמבר | 0.0% בינואר |

מינוס 0.1% בדצמבר | מינוס 0.1% בינואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2026) |

1.6% |

1.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.24 ₪ |

3.20 ₪ |

נקודות מרכזיות

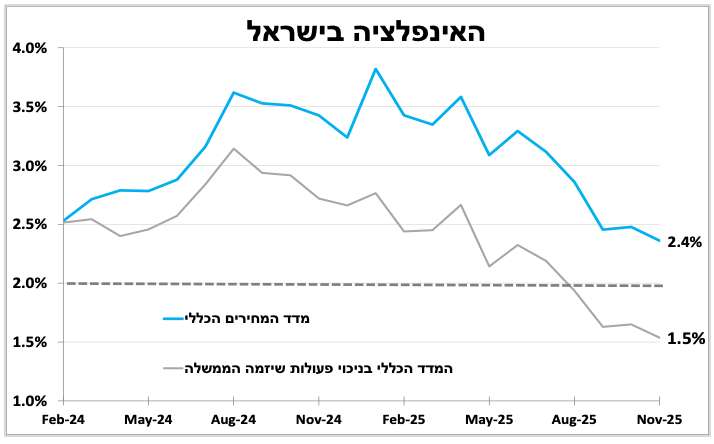

מדד המחירים לחודש נובמבר ירד ב-0.5% בהתאם להערכתנו והאינפלציה ירדה קלות ל-2.4%. למרות המדד הנמוך אין בכך כדי לשנות את הערכתנו שהריבית תישאר ללא שינוי בעוד שלושה שבועות.

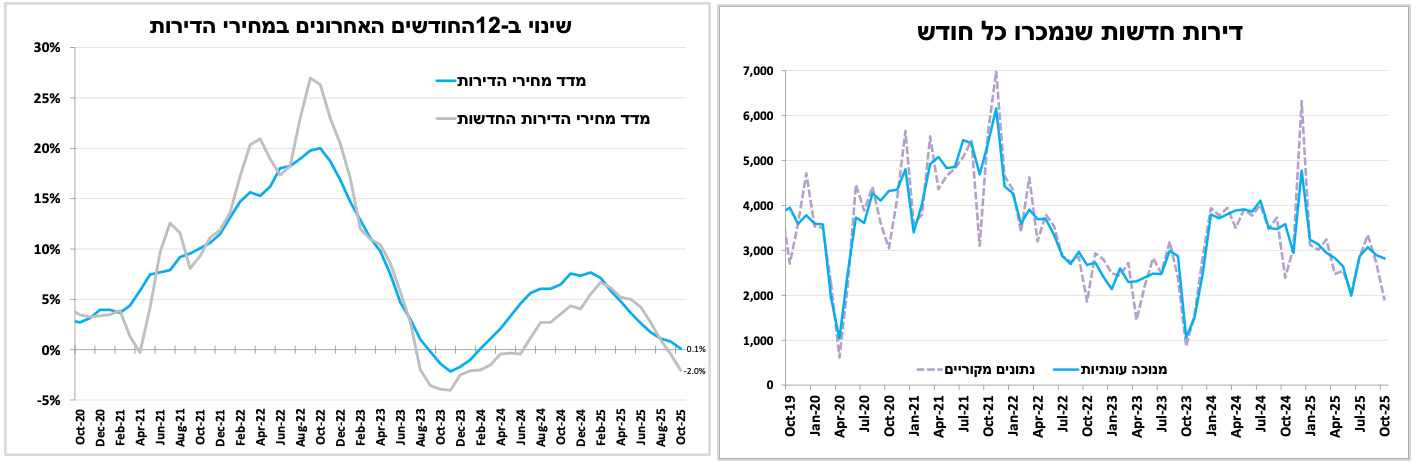

סך מכירות הדירות באוקטובר היה חלש מאוד, אם כי חלק ניכר מהחולשה נובע ממספר מצומצם של ימי עסקים. הריבית הגבוהה על המשכנתאות וההיצע הרחב של דירות לא מכורות ממשיכים לתרום לירידת מחירים שנמשכים זה החודש השמיני ברציפות.

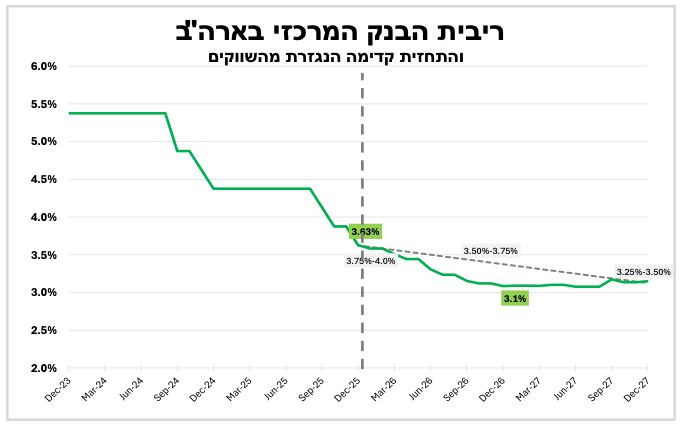

הבנק המרכזי בארה"ב הפחית את הריבית בפעם השלישית ברציפות ל-3.5%-3.75%. עם זאת, ההחלטה הייתה שנויה במחלוקת, דבר שמצמצם את ההסתברות להפחתת ריבית נוספת בקרוב. במקביל הודיע הבנק כי ירכוש אג"ח קצרות בהיקף של כ-40 מיליארד דולר בחודש גם לאור התנודתיות בשוקי האג"ח.

בתוך שלושה ימים נקבל כמעט חודש של נתונים משמעותיים מארה"ב, עם דוח תעסוקה כפול היום ונתוני אינפלציה ביום חמישי.

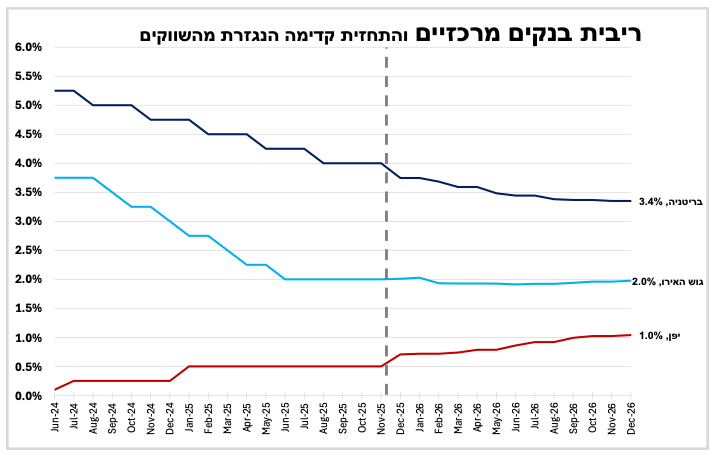

ביום חמישי אנו צופים שלאחר הפוגה הבנק המרכזי בבריטניה יפחית את הריבית ברבע נקודת אחוז ל-3.75%. הבנק המרכזי בגוש האירו צפוי להשאיר שוב את הריבית ללא שינוי על 2.0%, ולאותת כי תהליך הפחתת הריבית הסתיים. ביום שישי הבנק המרכזי ביפן יעלה את הריבית ל-0.75%, הרמה הגבוהה ביותר ביפן מזה כ-30 שנה.

בסין נתוני שוק הדיור והצריכה הפרטית האחרונים היו חלשים במיוחד, דבר התומך בחזרה להפחתות ריבית, אם כי להערכתנו לא נראה מהלך לפני חופשת ראש השנה הסיני בתחילת 2026.

האינפלציה יורדת אך מדיניות הריבית תישאר זהירה.

מדד המחירים לחודש נובמבר ירד ב-0.5%, בהתאם להערכותינו, ובעקבות זאת האינפלציה ב-12 החודשים האחרונים ירדה קלות ל-2.4%.

כמחצית מהירידה החודשית מיוחסת לירידה חדה במחירי הטיסות לחו"ל (כ-10%), ולצידה ירידה במחירי הפירות והירקות (כ-4%). למעשה בנובמבר מרבית סעיפי המדד הראשיים רשמו ירידות כאשר גם סעיף הדיור, הגדול ביותר במדד הפתיע קלות כאשר נותר ללא שינוי.

במבט קדימה אנו צופים ירידה קלה במדדים הקרובים של כ 0.1% בכל אחד מהם. תחזית האינפלציה ל-12 החודשים נותרת על 1.9%, בין היתר על רקע הייסוף המתמשך בשקל.

למרות המדד הנמוך אין בכך כדי לשנות את הערכתנו שהריבית תישאר ללא שינוי בעוד שלושה שבועות, זאת לאור ההתבטאויות האחרונות של הנגיד וההדגשה כי קיימים סיכונים כלפי מעלה לאינפלציה. עם זאת, אנו סבורים כי במהלך 2026 נראה ירידה הדרגתית בריבית ואף מהירה יותר מזו הגלומה בשווקים, גם על רקע הערכתנו שהאינפלציה תרד באופן זמני מתחת למרכז היעד במהלך השנה הבאה.

ירידה במכירות הדירות ממשיכה להשפיע על המחירים, אשר יורדים כבר שמונה חודשים ברציפות.

נתוני מכירות הדירות לאוקטובר היו כצפוי חלשים מאוד, אם כי חלק ניכר מהחולשה נובע ממספר מצומצם של ימי עסקים בעקבות חגי תשרי. הריבית הגבוהה על המשכנתאות, ההיצע הרחב של דירות לא מכורות וצמצום מבצעי המימון ממשיכים להוות משקולת שלילית על המכירות בענף ותורמים לירידת מחירים. כך, מדד מחירי הדירות ירד זה החודש השמיני ברציפות בשיעור של 0.5%, וב-12 החודשים האחרונים המחירים כמעט שלא השתנו. מדד מחירי הדירות החדשות רשם ירידה חודשית חדה יותר של 1.4%, וב-12 החודשים האחרונים נרשמה בו ירידה מצטברת של 2%. אמנם ירידת ריבית בנק ישראל צפויה להשפיע לחיוב על הביקושים, אך היא תידרש להיות משמעותית יותר כדי להביא לשינוי מהותי במגמה.

הפעם האחרונה של פאוול? הבנק המרכזי בארה"ב הפחית את הריבית בפעם השלישית ברציפות, אך המחלוקת הבולטת בין חברי הוועדה מגדילה את ההסתברות שהריבית תיוותר ללא שינוי בתקופה הקרובה

הבנק המרכזי בארה"ב הפחית את הריבית בפעם השלישית ברציפות ל-3.5%-3.75%. עם זאת היה ברור שמדובר בהחלטה השנויה ביותר במחלוקת מזה שנים. תוצאות ההצבעה והתחזיות המעודכנות מראות כי מספר רב של חברי הוועדה (לא כולם בעלי זכות הצבעה) לא תמכו בהפחתת הריבית הנוכחית. משמעות הדבר היא שהרף להפחתה נוספת גבוה, וכי הוועדה מפוצלת בין אלו החוששים מעלייה מחודשת באינפלציה לבין אלו החוששים מהיחלשות בשוק העבודה וגל פיטורים. העובדה שבמשך כמעט חודשיים לא פורסמו נתונים רשמיים תרמה להעמקת פערי הדעות בוועדה.

בתחזיות המעודכנות צופה הבנק הפחתה בודדת ב-2026 וב-2027, אך להערכתנו השונות הגבוהה בין חברי הבנק מקנה לתחזיות אלו אמינות מוגבלת. אנו סבורים שנתוני שוק העבודה ימשיך להיחלש בהדרגה, ויאפשר לבנק להפחית את הריבית במהלך 2026, אם כי לא ברבעון הראשון של השנה.

במקביל הודיע הבנק כי לאור התנודתיות בשוקי האג"ח ולשם ייצוב הריבית הקצרה בתוך הטווח שנקבע, הוא ירכוש אג"ח קצרות (שנה עד שלוש שנים) בהיקף של כ–40 מיליארד דולר בחודש למשך כמה חודשים, בין היתר במסגרת צמצום אחזקותיו באג"ח מגובות משכנתאות, ולאחר מכן יבחן את הצורך בהמשך. להערכתנו, מהלך זה מפחית תנודתיות ומקטין את ההסתברות לעלייה חדה בתשואות אג"ח ממשלתיות.

משלימים פערים: חודש של אינדיקטורים כלכליים חשובים בארה"ב יידחסו ל-3 הימים הקרובים.

לאחר שההשבתה הממשלתית הובילה לעיכוב ואף לביטול פרסומים של אינדיקטורים כלכליים חשובים, בתוך שלושה ימים נקבל כמעט חודש של נתונים משמעותיים. היום (שלישי) יתפרסם דוח תעסוקה כפול (לנובמבר וחלק מנתוני אוקטובר) לצד נתוני המכירות הקמעונאיות, ביום חמישי יתפרסמו נתוני האינפלציה לנובמבר, וביום שישי נתוני ההכנסה והצריכה הפרטית. כך, בתוך מספר ימים תתקבל תמונה מהימנה יותר של הפעילות הכלכלית בפועל בחודשיים האחרונים.

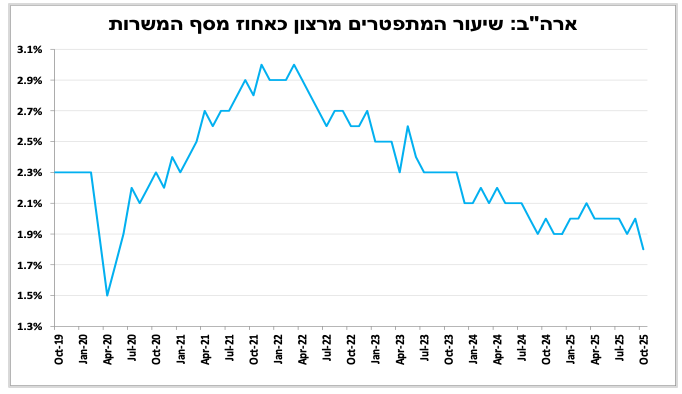

בשבוע שעבר פורסמו נתוני סקר המשרות הפנויות, שהצביעו על עלייה גבוהה מהצפי בביקוש לעובדים. עם זאת, שיעור המתפטרים מרצון המשיך לרדת לרמה הנמוכה ביותר מזה כחמש שנים, מגמה התומכת בהמשך התמתנות קצב עליית השכר ובהתמתנות אינפלציית השירותים.

ירידה, עלייה וסטטוס קוו: בתוך פחות מ-24 שעות הריבית בבריטניה תרד, הריבית ביפן תעלה והריבית בגוש האירו תישאר שוב ללא שינוי.

בעוד שבשבוע שעבר המוקד היה הריבית בארה"ב, השבוע המיקוד יעבור להחלטות הריבית האחרונות לשנה בגוש האירו, ביפן ובבריטניה.

בחמישי אנו צופים שהבנק המרכזי בבריטניה יפחית את הריבית ברבע נקודת אחוז ל-3.75%, לאחר שהותיר אותה ללא שינוי בהחלטות האחרונות. עלייה באבטלה, לצד תחזיות שהאינפלציה כבר עברה את שיאה תומכות במהלך זה, וכן גם התקציב של הממשלה שאינו מגדיל את הגירעון החזוי ל-2026. יחד עם זאת, אנו סבורים שההפחתה לא תהיה פה אחד ושהבנק יאותת כי ההפחתות יימשכו ב-2026, אך בקצב איטי ולא בהחלטה הבאה.

רבע שעה לאחר מכן, הבנק המרכזי בגוש האירו צפוי להשאיר שוב את הריבית ללא שינוי ברמה של 2.0% (ריבית הפיקדונות), כמעט חצי שנה לאחר השינוי האחרון. אינפלציית השירותים הגבוהה, נתוני שוק העבודה החזקים והתקוות לסיום המלחמה באירופה תומכים בהחלטה זו. הפוקוס יהיה על התחזיות המעודכנות ועל דברי הנגידה, ואנו סבורים כי היא תאותת שתהליך הפחתת הריבית הסתיים וכי המהלך הבא בריבית יהיה כלפי מעלה.

ביום שישי קיימת הסתברות גבוהה שהבנק המרכזי ביפן יעלה את הריבית ל-0.75%, רמה נמוכה בהשוואה גלובלית, אך הגבוהה ביותר ביפן מזה כ-30 שנה (1995), לאחר שהעלאת הריבית האחרונה בוצעה רק בינואר השנה. המשך החריגה מיעד האינפלציה במשך כמעט שלוש שנים, לצד עליית השכר והפיחות המחודש במטבע המקומי בחודשים האחרונים, מצביעים על כך שהאינפלציה תוסיף לחרוג מהיעד לפחות בטווח הקצר. הגורמים הללו מחזקים את הצורך בהעלאת ריבית שתימשך גם בשנה הבאה.

בשבוע שעבר הבנק המרכזי של שווייץ הותיר את הריבית ללא שינוי ברמה של אפס בפעם השנייה ברציפות, וציין כי למרות שבתחזית המעודכנת האינפלציה תישאר מתחת ל-1% גם בעוד כשנתיים, אין עדיין הצדקה לחזרה לריבית שלילית. דברי הבנק מדגישים כי הרף למעבר לריבית שלילית גבוה, לאור הפגיעה בעבר בחוסכים, בפנסיות ובמערכת הפיננסית מהניסיון הקודם עם ריבית שלילית.

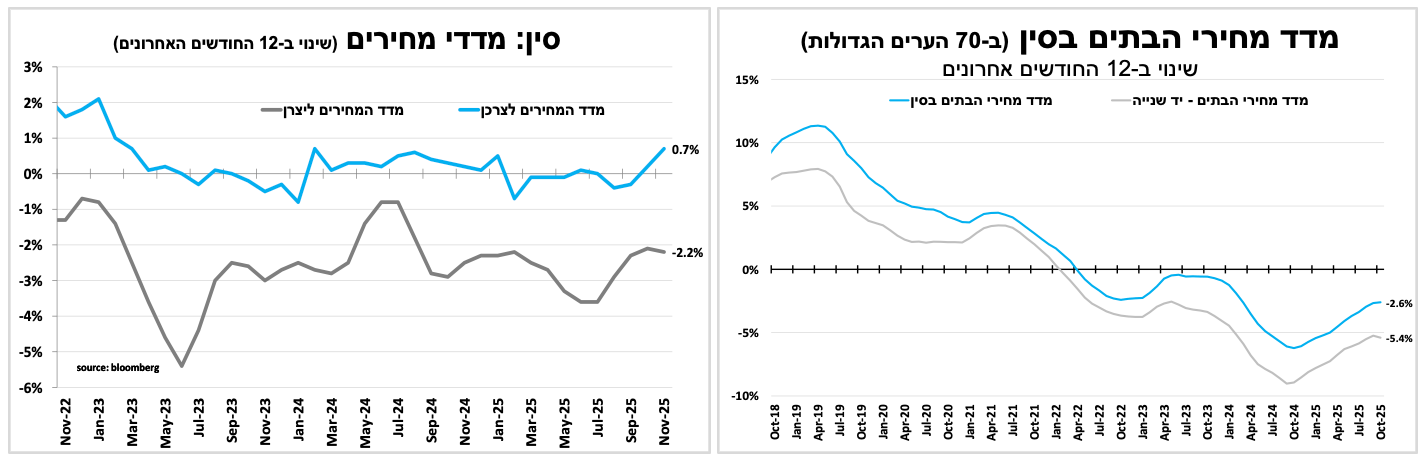

מדד מחירי היצרן בסין ממשיכים להתכווץ ומשקפים את התחרות העזה בתעשייה. במקביל, נתוני שוק הדיור והצריכה הפרטית ממשיכים לאכזב ומקרבים את הבנק המרכזי לצעד נוסף של הפחתת ריבית.

האינפלציה בסין עלתה בנובמבר מעבר לצפי ל-0.7%, הקצב הגבוה ביותר מזה כשנה, אך העלייה אינה משקפת בהכרח שיפור בביקושים אלא נובעת בעיקר מזינוק חריג במחירי המזון. במקביל, מדד המחירים ליצרן ממשיך להתכווץ זה כמעט ארבע שנים ברציפות, עם ירידה של 2.2% ב-12 החודשים האחרונים עד נובמבר, נתון המדגיש את התחרות העזה בתעשייה המקומית, הפוגעת ברווחיות החברות לצד עודף בכושר הייצור.

בנוסף, גם נתוני שוק הדיור למגורים שפורסמו בשבוע האחרון היו חלשים: באוקטובר מדד מחירי הדירות (ב–70 הערים המרכזיות) רשם את הירידה החודשית החדה ביותר מזה כשנה, כאשר מחירי הדירות יורדים לסירוגין כבר כמעט ארבע שנים ברציפות. מגמה זו תרמה גם להמשך הירידה בהתחלות הבנייה באוקטובר לרמה הנמוכה ביותר מזה יותר משני עשורים. גם האינדיקטורים לצריכה הפרטית היו חלשים, כאשר המכירות הקמעונאיות עלו בשיעור מזערי של 1.3% ב-12 החודשים האחרונים עד לנובמבר, קצב הגידול האיטי ביותר שנרשם, למעט שנות הקורונה. מדובר בעדות נוספת לחולשה בצריכה הפרטית, המושפעת גם מהחולשה המתמשכת בשוק הנדל"ן.

רצף נתונים זה תומך בחזרה של הבנק המרכזי להפחית את הריבית, אם כי להערכתנו לא נראה מהלך לפני חופשת ראש השנה הסיני בפברואר 2026, במעבר משנת הנחש לשנת הסוס.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-16 בדצמבר |

|

דוח תעסוקה. מכירות קמעונאיות וייצור תעשייתי. |

מדד מנהלי הרכש בגוש האירו. דוח התעסוקה בבריטניה |

|

|

יום רביעי, ה-17 בדצמבר |

סקר משרות פנויות |

|

אינפלציה בבריטניה |

|

|

יום חמישי, ה-18 בדצמבר |

|

אינפלציה |

החלטת הריבית בגוש האירו. החלטת הריבית בבריטניה |

|

|

יום שישי, ה-19 בדצמבר |

|

הכנסה וצריכה פרטית |

|

החלטת הריבית ביפן. אינפלציה ביפן |

|

יום ראשון, ה-21 בדצמבר |

|

|

|

|

|

יום שני, ה-22 בדצמבר |

|

|

צמיחה בריטניה רבעון 3 |

החלטת הריבית בסין |