שנהב גולדברג

30/12/2025

ירון כהן, צילום: שרון כהן

ירון כהן, צילום: שרון כהןמדד S&P 500 נחשב לאחד המדדים החשובים והמשפיעים בעולם, והוא כולל כ 500 חברות מהגדולות בארצות הברית לפי שווי שוק (כיום יש חברות ענק פרטיות כגון openai שאינן במדד). מדובר בחברות שמובילות את הכלכלה העולמית בתחומים כמו טכנולוגיה, בריאות, פיננסים ותעשייה. החסרון הגדול במדד הוא משקל היתר שנוצר בו לטובת החברות הגדולות שבו.

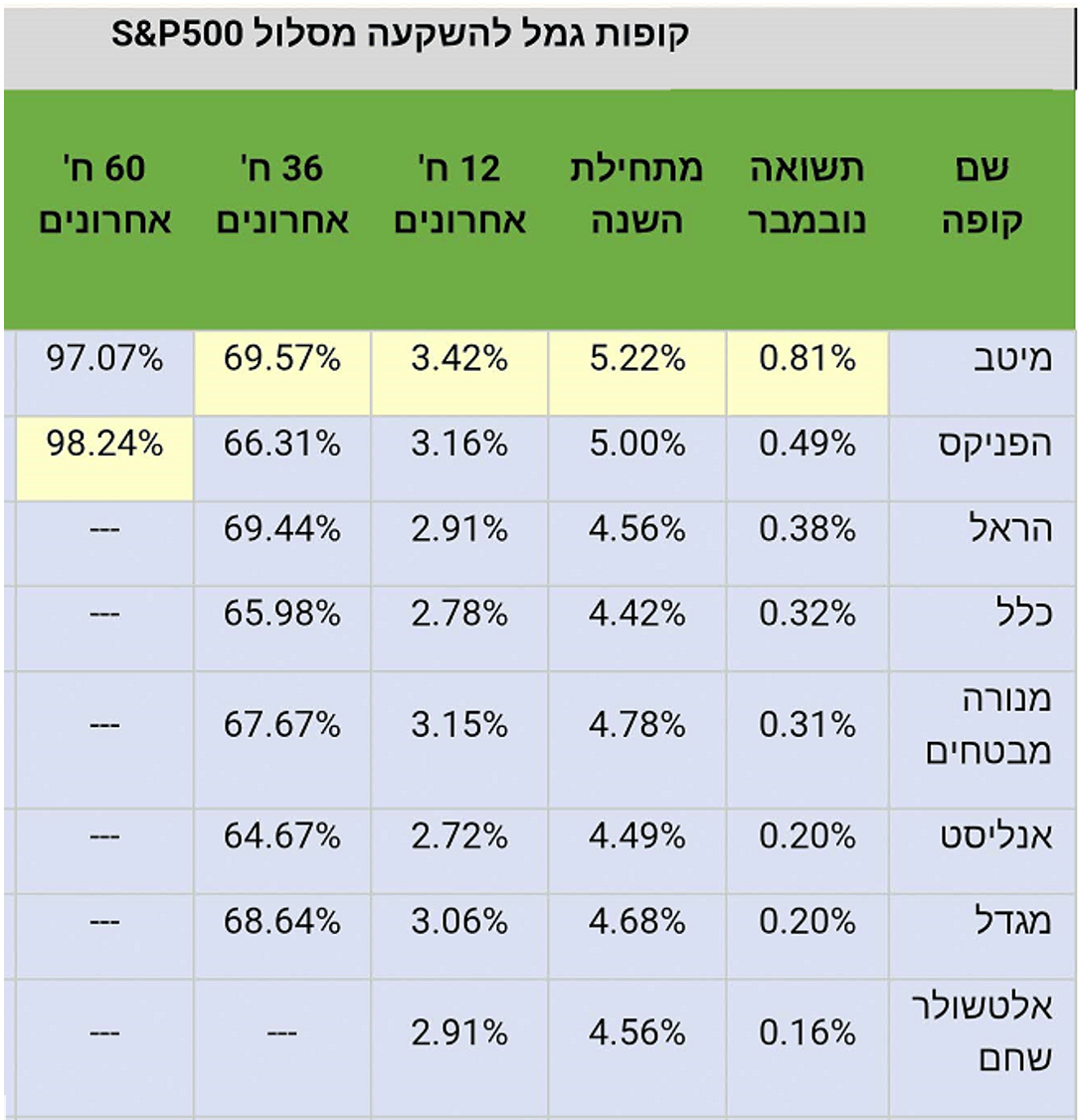

מעקב FUNDER אחרי קופות הגמל להשקעה מגלה פערים בין החברות. יצאנו לברר עם ירון כהן, סמנכ״ל חטיבת הלקוחות וערוצי הפצה-מיטב גמל פנסיה, מה פשר ההבדלים ומה הוא חושב על היתרונות והחסרונות של המדד.

ירון, אם כל המסלולים עוקבים אחרי אותו מדד, כיצד נוצרים פערים בתשואות, ומהו הערך המוסף שמיטב מצליחה לייצר?

ירון כהן: גם במסלול מחקה מדד קיימים הבדלים באופן היישום והניהול, והם עשויים להשפיע על התשואה בפועל. יש גופים שמבצעים רכישה ישירה של מרכיבי המדד, בעוד שבמיטב ניהול החשיפה מתבצע תוך שימוש בכלים שונים, בהתאם לתנאי השוק, עלויות, נזילות ושיקולים תפעוליים.

הניהול כולל שילוב בין חוזים עתידיים לבין תעודות סל, במטרה ליישם את החשיפה למדד בצורה יעילה. הבחירה בין הכלים נעשית באופן שוטף ומשתנה בהתאם לנסיבות, ויכולה להשפיע על פערים בתשואות בין מסלולים שונים.

שיתוף הפעולה בין מיטב לבין תכלית קרנות נאמנות מאפשר יישום של מודל ניהול זה גם במסלולים מחקי מדד. על בסיס נתוני העבר, ב-12 החודשים האחרונים נרשמה תשואה גבוהה בכ-0.7% ביחס לממוצע המתחרים, ובטווח של שלוש שנים פער מצטבר של כ-3-5%

במסלולים מחקי מדד, גם פערים קטנים בתשואה עשויים להיות משמעותיים לאורך זמן, במיוחד בהשקעות לטווח ארוך.

מהם הסיכונים המרכזיים במסלול עוקב מדד S&P 500 ?

ירון כהן: מסלול עוקב מדד S&P 500 נתפס בעיני רבים כהשקעה רחבה ומפוזרת, אולם בחינה מעמיקה יותר מעלה כי עבור המשקיע הישראלי הוא טומן בחובו סיכונים מהותיים שאינם תמיד מקבלים את תשומת הלב הראויה.

בראש ובראשונה, מדובר במסלול בעל חשיפה מלאה לדולר האמריקאי. הציבור בישראל חי, עובד, מתפרנס ומוציא את כספו בשקלים ובכל זאת חלק ניכר מהחיסכון הפנסיוני שלו צמוד למטבע זר. בפועל, התשואה אינה נגזרת רק מביצועי שוק ההון האמריקאי, אלא גם מתנודות בשער החליפין, גורם חיצוני שאינו בשליטת המשקיע. כך, היחלשות של כ־13% בשער הדולר מול השקל בשנה האחרונה קיזזה חלק ניכר מהתשואה שהציג המדד במונחים שקליים.

מעבר לכך, קיימים גורמים מבניים התומכים בהתחזקות השקל לאורך זמן, ובהם עודף מתמשך בחשבון השוטף, זרימת הון לענפי ההייטק והייצוא והיקף משמעותי של השקעות זרות במשק הישראלי. שילוב גורמים זה מחדד את הסיכון הגלום בחשיפה מטבעית מלאה במסגרת חיסכון ארוך טווח.

סיכון נוסף נוגע למבנה המדד עצמו. בשנים האחרונות הפך מדד S&P 500 לריכוזי במיוחד: שבע החברות הגדולות במדד, בהן ,Apple , Microsoft , Nvidia מהוות יחד כ-34.7% ממשקלו הכולל. המשמעות היא שכשליש מתנועת המדד נשען על מספר מצומצם של תאגידי ענק, רובם מתחום הטכנולוגיה. ריכוזיות זו פוגעת בעקרון הפיזור, שאמור לעמוד בבסיסו של מדד רחב, ומגבירה את רמת התנודתיות והסיכון בתקופות של תיקון או שינוי מגמה בשווקים. הצד השני של המשקל הגבוה של "7 המופלאות" הוא 330 חברות במדד שמשקלן 0.10% ומטה. מה שהופך את המדד לכזה שכמעט אינו מושפע מרוב החברות בו.

לבסוף, ההשקעה במסלול עוקב S&P 500 ממוקדת ברובה בכלכלה האמריקאית, ולכן חושפת את המשקיע לתלוי במצב הכלכלי, במדיניות המוניטרית ובמהלכים הפיסקליים של ארצות הברית.

מדד S&P 500 מציע פוטנציאל תשואה משמעותי, אך הוא רחוק מלהיות פתרון השקעה המתאים לכל משקיע ולכל שלב בחיים. עבור חוסכים רבים ובפרט בהקשר של חיסכון פנסיוני ארוך טווח מדובר ברמת סיכון שראוי לבחון בזהירות.

האם יש אלטרנטיבה למסלול הפאסיבי?

ירון כהן: בהחלט. ניהול אקטיבי מבוצע על ידי מנהל השקעות שמקבל החלטות בזמן אמת בהתאם למצב השוק. היתרון המרכזי הוא גמישות והתאמה לתנאים משתנים. לדוגמה, בתקופות של משבר ניתן להפחית סיכונים באמצעות גידור מטבעי או מעבר לנכסים יציבים יותר מהלך שלא מתאפשר במסלול פאסיבי שצמוד למדד קבוע. בנוסף, ניהול אקטיבי מאפשר ניצול הזדמנויות. כאשר מתגלים סקטורים או אזורים עם פוטנציאל גבוה, מנהל ההשקעות יכול להגדיל בהם חשיפה. כך קרה השנה, כאשר הקטנו חשיפה למט"ח והעברנו השקעות לשוק המקומי, לאירופה ושווקים מתעוררים מהלך שהניב תשואה עודפת ביחס למדד S&P 500.

כאשר השוק נכנס למגמת ירידה ממושכת, החוסכים במסלול פסיבי המבוסס על מדד כמו S&P500 סופגים את מלוא הירידה, ללא כל אפשרות לבלימה או התאמה. המשמעות היא שכאשר המדד יורד ב15-20% ואף יותר, ערך החיסכון של החוסך נשחק באותו שיעור. עבור רבים, ירידות חדות כאלה אינן רק מספרים על הנייר, הן יוצרות תחושת חוסר ביטחון, לחץ ואף פאניקה, שמובילים לא פעם לשינוי מסלול באופן לא מתוכנן ובזמן לא נכון, מה שעלול לקבע הפסדים ולהחמיר את הפגיעה לטווח ארוך. לעומת זאת, במסלול מניות בניהול אקטיבי הירידות צפויות להיות מתונות יותר, בזכות היכולת של מנהל ההשקעות לבצע התאמות בזמן אמת והאפשרות לנצל הזדמנויות בשוק יורד, בתקופות כאלה ניתן לרכוש מניות איכותיות שמתומחרות בחסר, מהלך שמאפשר לא רק לצמצם את הפגיעה אלא גם להניח בסיס לתשואות עודפות בעת התאוששות השוק.

מה המסר שלך למשקיעים שמתלבטים בין מסלול עוקב מדד לבין ניהול אקטיבי?

ירון כהן: מסלול עוקב מדד S&P 500 הוא פתרון מעניין ונוח להבנה, אך אינו בהכרח הפתרון האופטימלי לכל אחד ובכל זמן. ניהול אקטיבי בריא ומאוזן עם פיזור נכון יכול להקטין תנודתיות ולהתאים לשינויים בחיי החוסך ובשווקים.

בכל מקרה, לפני קבלת החלטה חשוב להתייעץ עם סוכן מוסמך שיבחן את הצרכים האישיים, רמת הסיכון והאופק הכלכלי. השקעה היא לא מוצר מדף – היא תהליך שמותאם אישית לכל משקיע.

|

סוג קופה |

תשואה נובמבר נומינלי |

תשואה מתחילת שנה |

תשואה 12 חודשים |

|

מיטב השלמות מניות |

1.43% |

23.81% |

25.15% |

|

מיטב השתלמות s&p500 |

0.81% |

5.17% |

3.37% |

עד כמה מדד S&P500 מגוון ? (26-12-2025)

| משקל כולל במדד | מספר חברות |

| 34.71% | 7 המופלאות |

| 40.62% | 10 הגדולות |

| 50.56% | 21 הגדולות |

| 60.13% | 41 הגדולות |

| 70.03% | 74 הגדולות |

| 80.09% | 130 הגדולות |

| משקל חברה בודדת במדד | מספר חברות |

| במשקל 0.20% ומטה | 415 חברות |

| במשקל 0.10% ומטה | 335 חברות |

ירון כהן, סמנכ"ל חטיבת הלקוחות וערוצי הפצה-מיטב גמל פנסיה