יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

04/01/2026

מבחן הריבית של ינואר / תמונה: Dreamstime

מבחן הריבית של ינואר / תמונה: Dreamstimeתמצית

לקראת הודעת הריבית מחר, השוק הבין בנקאי בילה את השבוע שעבר בהסתברויות של קרוב ל-20% להורדה. זה נראה לנו גבוה. מצד שני, קירבת השקל לרמות מתוספות היסטורית כן מעלות את רגישות המדיניות המוניטרית לשער החליפין, בשלב הנוכחי.

בצד השני של מטבע המדיניות, משרד האוצר מעלה את קצב הגיוס בינואר, להערכתנו לקראת אפשרות של העברת תקציב 26' במתכונתו המוצעת.

רמת הפעילות המקומית באוק' בינתיים, נראית מתונה לעומת הציפיות לתקופת אחר-המלחמה. מצד שני, על רקע המחסור בעובדים, גם ההיצע המקומי מסרב להתאושש.

בארה"ב, התעשייה נעשית אופטימית יותר, אם כי גם פה ניכרים לחצי מחירים כלפי מעלה, לא ברור אם זה בגלל סחורות עולמיות, אולי בהשפעת ה-AI, או לחצים משוק התעסוקה, על רקע המדיניות הפיסקלית המרחיבה.

עוד על זה, נתוני התביעות לדמי אבטלה מצביעים גם הם על היעדר הידוק בשוק. בהינתן נזילות סוף השנה והדיווחים הכלכליים החסרים, זה גם דיי מהותי מבחינת התשואות במדינה.

באירופה, האינפלציה נראית יציבה יחסית לקראת סוף השנה על פי אינדיקציות ראשוניות של מספר מדינות. אבל ספק אם זה יביא לשינוי בריבית המקובעת.

בסין, מדדי מנהלי הרכש נראים אופטימיים יותר, לאחר פסימיות שנבעה אולי ממדיניות המכסים בחודשים האחרונים. ועדיין, ניכר כי גם פה יש לחץ ממחירי התשומות.

מאקרו

ישראל: ההסתברות להורדת ריבית על ידי בנק ישראל, מחר, נעה ברמות הקרובות ל-20%, במהלך השבוע שעבר. קשה להסיק מסקנות חותכות על בסיס הנזילות הנמוכה שהייתה בשוק ה-OTC בשבוע שעבר, מטבע סוף השנה האזרחית. ועדיין, להערכתנו, יש פה תמחור נדיב להסתברות להורדה.

אכן, בשבוע האחרון, למרות ביצועי חסר במדדי המניות בארה"ב, ומה שצריך להיות עודף דיי מתון בחשבון השוטף, השקל המשיך להתחזק, גם אם לא מול הדולר אז לפחות מול מטבעות אחרים. ביום ו', בנק ישראל אמד את שער החליפין הנומינלי אפקטיבי על רמת '66.10', נמוך במעט מהרמה בנוב', לקראת הודעת הריבית הקודמת, ומסמן למעשה שיא חדש בתיסוף השקל מול סל המטבעות הזה. אם ממשיכים את הקו ביחס למגמה ברכישות הדולרים ההיסטוריות של בנק ישראל ב-2021-2022, אותה רמת מדד של '66.1' עדיין מבטאת פיחות של כ-1.5% לעומת אותן רכישות היסטוריות. אבל, וזה אבל חשוב, לקראת הודעת הריבית הקודמת, גם ראינו פער של כאחוז בלבד מהמגמה. להערכתנו, בסביבה הנוכחית, פער מתון יותר מהמגמה היה משליך, ויותר בצדק, על תמחור גבוה יותר של הורדת ריבית.

מעבר לזה, אף לא נצפה לשינוי מהותי ברטוריקה של הודעת הריבית מחר. בפרט, כאשר האינפלציה נותרה מעל למרכז היעד. ובמבט קדימה גם אם הציפיות לאחר פרסום מדד ינואר נוטות כעת יותר לכיוון 1.7% שנתי, עדיין אפשר לקרוא לזה 'סביבת מרכז היעד.' כנ"ל, אי הוודאות הגיאופוליטית וההתפתחויות הפיסקליות עדיין מתאפיינות באי וודאות, אשר תומכות במדיניות הנוכחית.

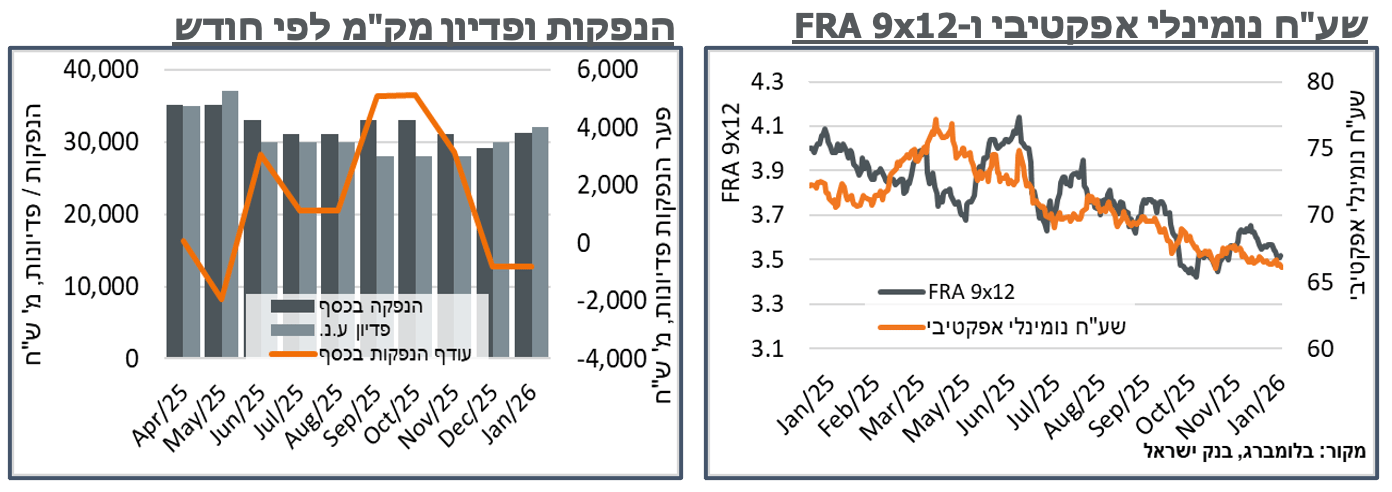

משרד האוצר פרסם בשבוע שעבר את תכנית ההנפקות לחודש ינואר 2026. התכנית מתחילה בהנפקה של 2.6 מיליארד ₪, שתתקיים מחר, ועושה את דרכה מעלה במהלך החודש לכיוון 3.0 מיליארד בכל אחת משתי ההנפקות האחרונות. זהו קצב הנפקה שבועי ממוצע של 2.875 מיליארד ₪ בחודש ינואר, או 11.5 מיליארד ₪ סך הכל. נדגיש כי בניגוד למצב עד ספטמבר האחרון, אין פה הנפקה של ממק"צ. קרי, לא מדובר בצורך מימוני "שוטף", ואולי אפילו לא בצרכים שיכנסו בשנה הקרובה. ובכלל, דיי ברור שלא מדובר בדרמה, רחוק מזה. יתרה מזאת, בנק ישראל הודיע בנוסף על הנפקה של 32 מיליארד ₪ ע.נ. בלבד במק"מ, במהלך ינואר, מה שמיתרגם לאזור ה-31 מיליארד בכסף, לעומת פדיון של 32 מיליארד במק"מ 116. בכסף, זה אומר עודף פדיון של כ-800 מ' ₪, שינטרל הרבה מהשפעת ההנפקה העודפת של האוצר.

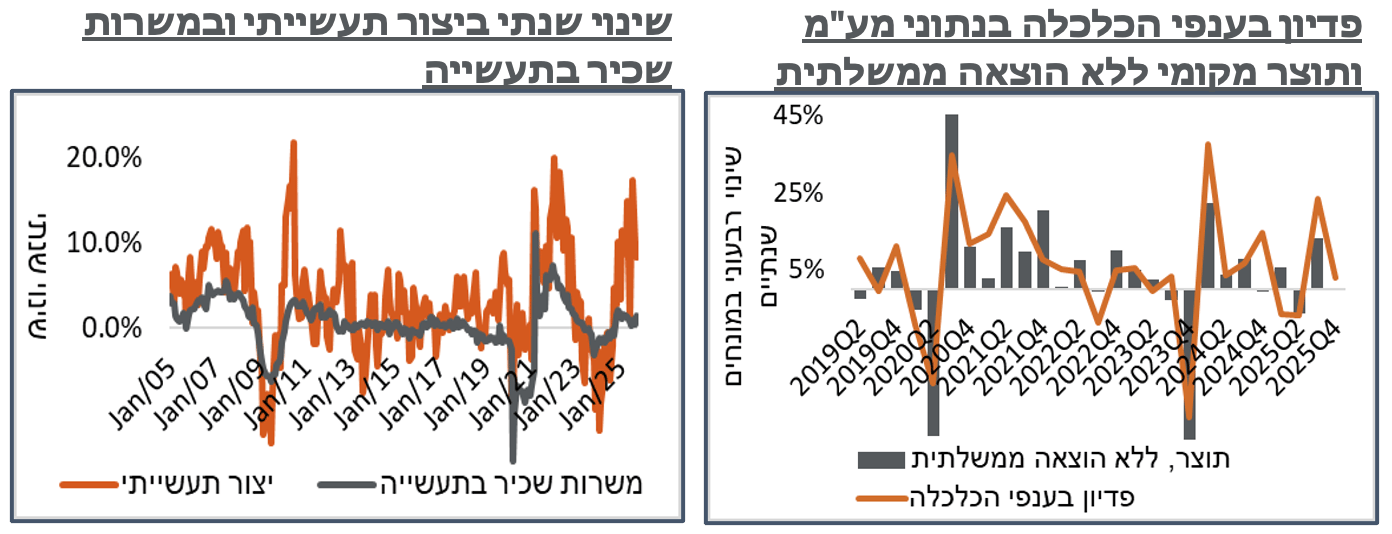

הלמ"ס דיווחה בשבוע שעבר על ירידה משמעותית של כ-10.3% בפדיון במשק במהלך אוק'. מדובר כמובן בתקופת חגים. ובניכוי אלה, הפדיון עלה ב-0.3% מתונים. בכך הוא משלים עלייה של 7.6% בשנה האחרונה – שיא מאז דצמבר אשתקד. אבל הרבה מזה מגיע מהרבעון השלישי, כאשר בהשוואה לאותו רבעון, הפדיון עולה בקצב שנתי של כ-3.0%.

לאחר נתוני התוצר החזקים מאוד של הרבעון השלישי, נתון הפדיון הנוכחי מסמן כמובן אינדיקציה ראשונית לביקושים המקומיים לאחר כניסת הפסקת האש בחזית עזה לתוקף. ובמובן הזה, הערך מנוכה העונתיות מבטא אמנם את עליית הביקושים בשנה האחרונה. אם נחפש קצת אופטימיות בפעילות, אפשר למצוא אותה באמת במכירות הקמעונאיות, עם עלייה חודשית של 1.1%. וגם ההייטק בכללותו מצביע על עלייה של 3.0% במהלך החודש, ושל כ-8.1%, במהלך השנה האחרונה. אבל בהשוואה לרבעון השלישי, קשה לראות פה עודף פעילות במבט קדימה.

צד ההיצע המקומי, בינתיים, מציג גם הוא צמיחה מאופקת מאוד. על פי הלמ"ס, הייצור התעשייתי של ענפי התעשייה צמח גם הוא ב-0.3% מנוכי עונתיות, במהלך אוק'. הנתון הנוכחי גבוה ב-8.3% לעומת השנה שעברה, אבל ב-7.5% לעומת ספט' 23', לפני תחילת המלחמה. באופן דומה, מספר משרות השכיר בתעשייה עלה באופן דומה ב-0.2% מתונים בלבד במהלך החודש, בדרך לגידול שנתי של 6.9% למרות פוטנציאל הגידול בעובדים כתוצאה מהפסקת האש, שכזכור הביאה לעלייה בשיעור ההשתתפות בשוק התעסוקה רק בנוב'.

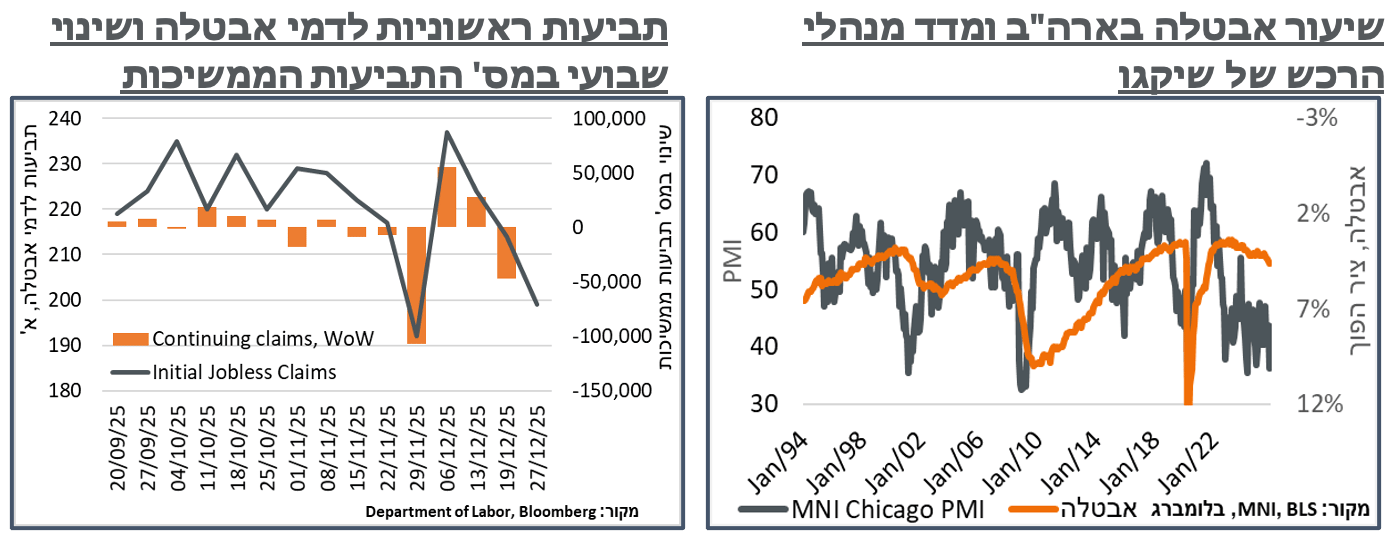

ארה"ב: תמונת צד ההיצע האמריקאית ממשיכה להיראות פסימית, אם כי פחות מהעבר. מדד מנהלי הרכש של שיקגו, המפורסם על ידי Market News International הצביע בדצמבר על עלייה של 7.2 נק' אמנם, אבל עומד כעת על רמת 43.5, פסימית עדיין. עיקר העלייה במדד החודש נבעה מסעיף ההזמנות החדשות, אשר עלה ב-11.8 נק'. אבל מדובר בתיקון של נפילה בנוב'. מנגד, על סעיף התפוקה המקומי נכתב כי עלה ב-9.6 נק'. וכי הוא בשיא מאז מרץ.

בינתיים, ניכר כי סעיפי התעסוקה ממשיכים להיות הגורם המהותי המגביל, גם כאן, את צד ההיצע, עם ירידה של 0.6 נק' לשפל מאז מאי 2009, לא פחות. עוד צוין בהקשר הזה כי אף אחד מהמשיבים בסקר לא דיווח על העסקה גבוהה יותר, זה החודש השני ברציפות.

האינדיקציות מנתוני ה-Department of Labor אודות שוק התעסוקה האמריקאי ממשיכות להצביע על היעדר רפיון, המעלה תשואות. בכלל זה, מספר התביעות הראשוניות לדמי אבטלה התכווץ ל-199 א' בשבוע של חג המולד, לעומת 215 א' בשבוע הקודם. מדובר בשפל של ארבעה שבעות (מאז חג ההודיה) וכ-12% פחות מהממוצע של 2025. עוד על זה, התביעות הממשיכות לדמי אבטלה התכווצו גם הם, ל-1,866 א'. באופן דומה, גם כאן מדובר על נתון הנמוך בקרוב ל-50 אלף (2.3%-) מחפשי עבודה לעומת השבוע הקודם. ובאופן כללי, נתון בצד הנמוך של הסקאלה. בחג המולד 24' התביעות הראשונות ירדו שבועית בכ-4.6%, והממשיכות עלו ב-2.4%. אז קשה לייחס את הכל לעונתיות.

בשבוע הבא סדר הפרסומים משוק התעסוקה, צפוי לחזור לסורו. להערכתנו, תמונת שוק התעסוקה מורכבת יותר מתיאור ה-'חולשה' שהפד מציע, כנראה עם המשך גידול של מחפשי עבודה אמריקאים, שעד כה לא השתתפו בשוק.

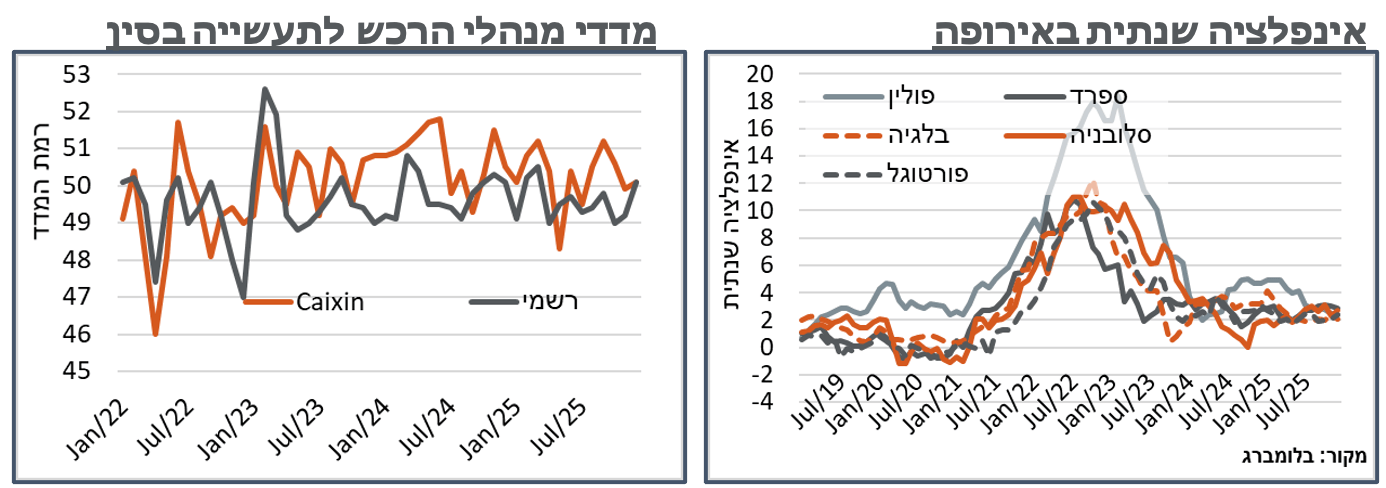

אירופה: אינדיקציות ראשוניות לנתוני האינפלציה באירופה מצביעים על יציבות יחסית, בסיום השנה. בספרד, המדד עלה בדצמבר ב-0.3% פעילים יחסית. ועדיין, זה הביא להתמנות של 0.1% באינפלציה, ל-2.9%. ככלל, האינדיקציות משאר היבשת מצביעות על התמתנות יחסית במדינות מרכזיות עם תמ"ג גבוה, עם ירידה מ-2.4% ל-2.06% בבלגיה, או פולין עם ירידה של 0.1% ל-2% אינפלציה במהלך החודש. ומנגד, עלייה במדינות פריפריאליות יותר, כמו תוספת של 0.3% בפורטוגל , ל-2.4%, או 0.4% בסלובניה, ל-2.7%.

נוסיף כי מעבר לירידת מחירי הנפט העולמיים הכללית, במהלך החודש, גם מחירי הגז הטבעי באירופה ירדו בצורה מרשימה בשלהי נוב' ואל תוך דצמ', מסביבות 8.0$ בחודשים האחרונים, לכ-7.2$ כרגע. כמובן שעולה פה האפשרות לירידת מחירי גז רבתי עם עליית הייצור ממתחדשות. להערכתנו, גם הרמות הנוכחיות ישפיעו על מחירי המוצרים בחודשים הקרובים, ובטח של החשמל.

ציפיות הריבית באירופה, בינתיים, ממשיכות להיות ניטרליות מאוד עם הסתברויות חד ספרתיות, לרוב בטווח הנמוך לשינוי בריבית בהחלטות השנה הקרובה.

סין: הפסימיות בתעשייה הסינית לאור המכסים האמריקאים ממשיכה להיעדר מנתוני מדדי מנהלי הרכש, וביתר שאת בדצמבר. מדדי מנהלי הרכש לתעשייה במדינה, הרשמי וזה של S&P Global עלו שניהם לרמת 50.1 בדצמבר, הראשון מרמת 49.2, והשני מ-49.9.

הדוח של S&P מוסיף על זה כי בדומה לארה"ב, גם פה נרשמה עלייה בביקושים, אם כי בעיקר מדובר בביקושים המקומיים. S&P קראה לזה "השקה של מוצרים מקומיים חדשים ופיתוח עסקי." נעריך ששוק הרכב בלט בזה. מצד שני, סעיפי התעסוקה התמתנו, על רקע "אופטימיות עסקית נמוכה יותר," וחששות ממחירי רכש גבוהים יותר. ולמרות זאת, מחירי המכר דווקא דווחו כנמוכים יותר 'כדי לתמוך במכירות.'