דוד בכר, CFV מעריך שווי, CFP מתכנן פיננסי, CLU יועץ פנסיוני

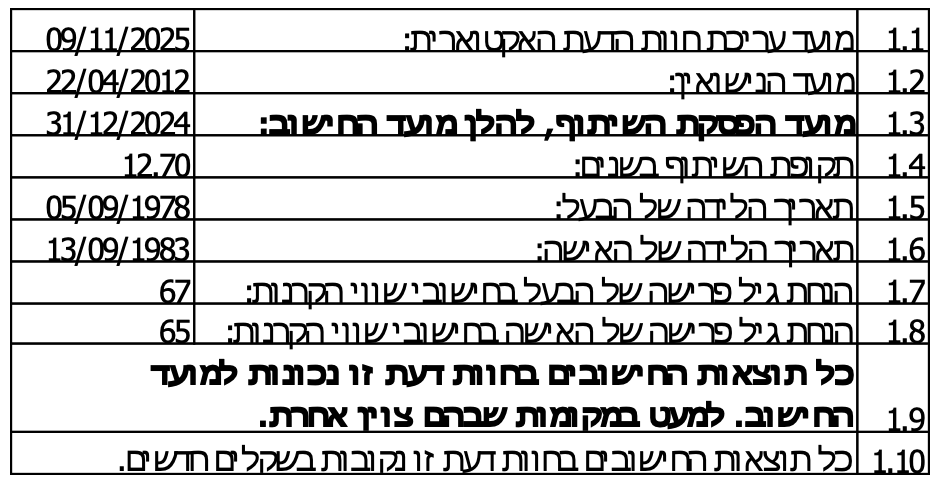

11/01/2026

דוד בכר, תמונה אישית

דוד בכר, תמונה אישיתבכתבה זו אציג דוגמא לאיזון שווי עסק במסגרת חוות דעת אקטוארית בעניין איזון משאבים בין בני זוג.

נתונים והנחות

על החברה ופעילותה

בבעלות הבעל חברה הפועלת כקליניקה לרפואה אסתטית ולטיפולי יופי אך אינה עוסקת בתחומי הכירורגיה הפלסטית. החברה נפתחה 6.5 שנים לפני מועד הקרע ועל כן יחס השיתוף בה הוא 100%.

החברה השקיעה והכשירה קליניקה מעוצבת ברמה גבוהה והשקיעה במכשור ובציוד מתקדם. בנוסף לבעל מעסיקה החברה מספר רופאים נוספים המבצעים את הטיפולים בקליניקה.

גישות הערכה מקובלות

גישת היוון תזרים מזומנים- גישה זו מחשבת את הערך הנוכחי של תזרים המזומנים העתידי הצפוי שהעסק יפיק. החיזוי של ההכנסה העתידית מחייבת ניתוח משתנים המשפיעים על ההכנסה הנקייה העתידית כמו: הכנסות, הוצאות ושיעור המס הצפוי. גישת היוון תזרימי המזומנים של הפירמה (DCF), מגדירה את הערך הכלכלי של הפירמה כערך התזרים הנקי המהוון על פי שיעור התשואה המתאים, ובכך למעשה מאפשרת התייחסות לא רק ליכולת הפירמה לייצר רווח, אלא אף את ההשקעה בנכסים הוניים והון חוזר במטרה לשמור על תזרים תפעולי צפוי. התזרים הצפוי הנקי מהוון לערכו הנוכחי באמצעות שיעור תשואה נדרש.

גישת השוק- גישה זו מתבססת בהערכת השווי של העסק תוך התייחסות למחירי עסקים דומים בעסקאות שנסגרו בשוק או לקנייה או מכירה של עסקים דומים בשווקי ההון. עסקאות בין קונה מרצון ומוכר מרצון בדרך כלל מבטאות שווי הוגן הנכון ביותר בהנחה ואינן מתבצעות בין צדדים קשורים. כאשר לצורך הערכת השווי נעזרים בעסקאות שנעשו בעסקים דומים, השיטה העיקרית הנגזרת מגישה זו היא שיטת המכפיל. בשיטת המכפיל החברה מוערכת על בסיס השוואה בינה לבין עסקים דומים וזאת על בסיס ההנחה שעסקים באותו ענף מאופיינים במכפילים וביחסים פיננסיים דומים. מכפילים" הם היחס בין מחיר הנכס לבין מדד מוסכם. זאת בעצם דרך לכייל ערך על סמך בסיס הנהוג בענף נתון. בהערכת חברות מקובל, למשל, להשתמש ביחס EV/EBIT(1-t) הקרוי מכפיל הרווח התפעולי הנקי ממס. דרך זו נפוצה באיגודי מעריכי שווי בארה"ב. בשיטה זו שווי החברה ההוני מתקבל ע"י הכפלת הרווח התפעולי הנקי ממס במכפיל הרווח התפעולי הנקי ממס המקובל בענף (מהמכפלה מתקבל השווי התפעולי של החברה) בניכוי חוב פיננסי, ברוטו ובתוספת יתרות מזומן, שווי מזומן, השקעות נזילות, הלוואות שהחברה העמידה ונכסים לא תפעוליים עודפים אחרים. בנוסף למכפיל זה, באיגודי מעריכי שווי באירופה מקובל להשתמש במכפיל ה- EV/EBIT או במכפיל ה- EV/ EBITDA המתעלמים מהשפעות המס כאשר האחרון מתעלם גם מהשפעות הוצאות הפחת וההפחתות.

גישת העלות או השווי הנכסי- גישת העלות מעריכה נכסים ועסקים על בסיס עלות השבה במטרה לגזור את עלות ההשבה. מקובל בדרך כלל להתייחס לעלות ההיסטורית כעלות ההשבה, תוך התאמות נדרשות להתיישנות פחת, בלאי או קלקולים. גישה זו מתבססת על מספר מועט של הנחות יסוד לגזירת שווי. המגבלה של הגישה הנ"ל נעוצה בחוסר יכולתה להעריך נכסים לא מוחשיים.

חישוב השווי ההוגן

הגישה שנבחרה- כדי להעריך את השווי של ההון המונפק והנפרע של החברה: תחילה קבעתי את הערך של סך הכל ההון המושקע בחברה. בקביעת שווי החברה, הסתמכתי על גישת היוון תזרים המזומנים. לא יישמתי את גישת השוק במסגרת הערכת השווי הראשית, מאחר ורציתי לשמור אותו לבחינת סבירות תוצאת השווי שתתקבל ממודל ה- DCF. גישת העלות או השווי ה נכסי אינה מתאימה מאחר ולפי שיטה זו לא ניתן להעריך את הרווחים העתידיים הצפויים לנבוע מהחברה אלא רק את הרווחים ההיסטוריים שנצברו בחברה, בשים לב שהחברה דנן היא למעשה מכונה שמייצרת מזומן. בנוסף, גישה זו אינה משקפת את ערך העסק החי של החברה אלא את ערכה בפירוק (קרי, במצב של סגירתה ואי המשך הפעלתה).

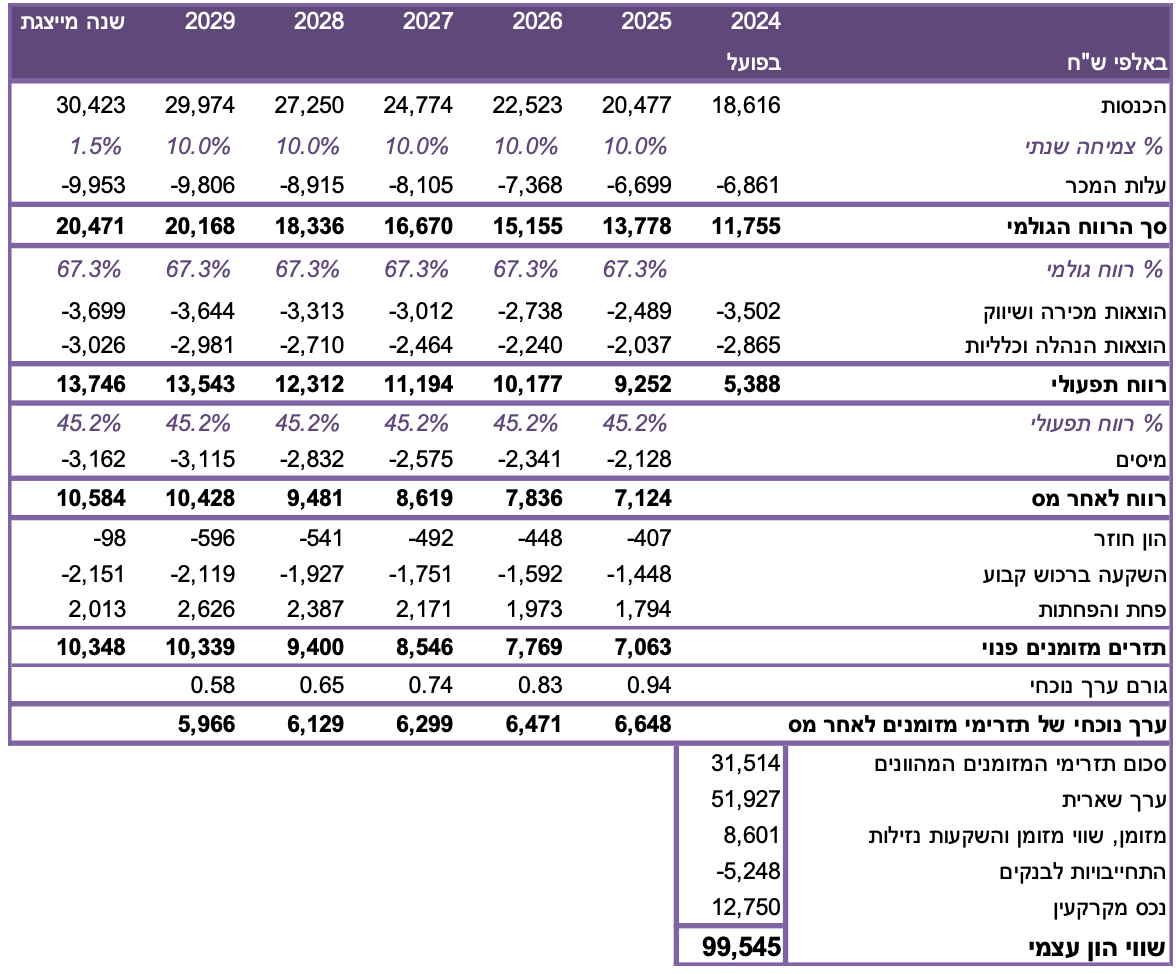

יישום הגישה- לצורך הערכת השווי, בניתי תחזיות לגבי הכנסות והוצאות החברה בעתיד. התחזיות כוללות נתונים בדבר ההכנסות, וכן העלויות השונות הנגרמות בשל ייצור ההכנסה, כגון: עלות המכר, הוצאות מכירה, הנהלה וכלליות, ופיתוח וזאת לתקופה של 5 שנים. לאחר 5 שנים, ערכתי תחזיות של ההכנסות וההוצאות לפי קצב גידול הולך ופוחת לטווח רחוק ויציב. לבסוף, חישבתי את ערך השארית בהסתמך על צמיחה לטווח ארוך, ריבית אפקטיבית להיוון ותחזית המזומנים לשנה מייצגת. תחזית המזומנים מייצגת את הערך הכלכלי שגם בעל המניות העיקרי ובעל מניות המיעוט יקבלו כשווי החברה, כבעלי רוב ובעלי מיעוט. בנוסף, הריבית האפקטיבית להיוון חושבה בהסתמך על מצבת ההון וההתחייבויות כמקובל בענף. עיקרי ההנחות והחישובים במודל היוון תזרים המזומנים מוצגים להלן:

הכנסות

תחזית הכנסות החברה לשנים 2025 ועד 2029 נערכה ע"פ מודל ריאלי המתעלם מהשפעות האינפלציה. ולכן, בהתבסס על מודל זה ההכנסות השנתיות צפויות להתייצב בטווח הארוך. ההכנסות צפויות לעלות מ כ- 18.6 מיליון ₪ בשנת 2024 לרמה של כ- 20.5 מיליון ₪ בשנת 2025 ולהגיע לרמה של כ- 30.0 מיליון ₪ בשנת 2029, המייצגות צמיחה ריאלית שנתית ממוצעת של כ- 10.0% נראה שההנחות ותחזיות הגידול של ההכנסות החברה עומדות בטווח של הענף.

עלות המכר ורווח גולמי

תחזית עלות המכר לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 36.9% מסך ההכנסות ולכן תחזית הרווח הגולמי לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 63.1% מסך ההכנסות.

עלויות תפעול

עלויות אלה כוללות: מכירה ושיווק והנהלה וכלליות, כאשר עלויות אלו כוללות בחובן את עלות הפחת. באופן כללי הגידול בעלויות אלה תואם את ציפיות החברה לגידול וצמיחה בהכנסות. תחזית עלות המכירה והשיווק לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 12.2% מסך ההכנסות, בעוד שתחזית עלות ההנהלה והכלליות לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 9.99% מסך ההכנסות. לפיכך, תחזית עלויות התפעול לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 22.1% מסך ההכנסות.

מיסים על ההכנסה

נכון ל- 31.12.2024 לחברה אין הפסדים מועברים לצרכי מס הניתנים לניצול הואיל והיא רווחית מיום הקמתה. שיעור המס הסטטוטורי השולי הנורמטיבי לטווח ארוך החל על החברה הינו 23%. שיעור מס זה נוכה מהרווח התפעולי של החברה לאורך שנות התחזית (2025-2029) והופעל גם לערך השארית.

פריטי תזרים המזומנים:

תחזית הוצאות הפחת לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 8.8% מסך ההכנסות, בעוד שתחזית ההשקעה ברכוש קבוע לשנים 2025 ועד 2029 נאמדה בשיעור של כ- 7.1% מסך ההכנסות.

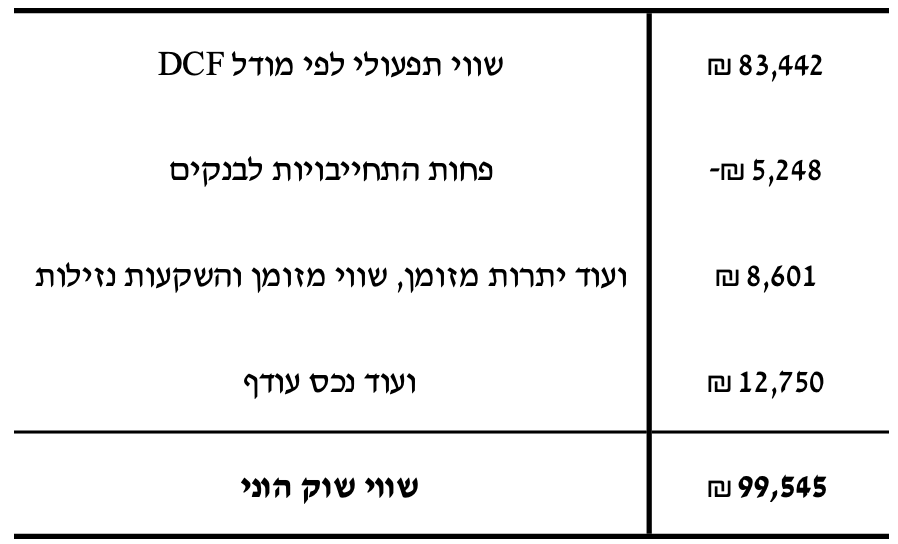

מבחינת הון חוזר בחברה, נעשתה התאמה לשקף את רמת המזומנים הנחוצה בחברה לצורך הפעילות השוטפת. מבחינת מזומנים חופשיים נטו לחברה ליום 31 בדצמבר 2024 היו לחברה יתרות מזומן, שווי מזומן והשקעות נזילות בסך 8.6 מיליון ₪, בזמן שלחברה התחייבויות לבנקים בסך 5.2 מיליון ₪. בנוסף, לחברה יש נכסים אחרים העומדים למכירה או למימוש: יש לה נכס מקרקעין ששווי השוק שלו נכון ל- 31.12.2024 נאמד על ידי שמאי מקרקעין ב כ- 12.8 מיליון ₪. לצורך קביעת השווי נלקחו בחשבון המזומנים בקופה, ההלוואות שהחברה העמידה לצדדים קשורים ונכס המקרקעין בניכוי התחייבויות החברה לבנקים.

תחזית ההון החוזר הלא מזומן (השוטף לצרכי הפעילות השוטפת) לשנים 2025 ועד 2029 נאמד בשיעור של כ- 21.9% מסך ההכנסות.

שיעור ההיוון (WACC):

מאחר ולצורך הערכת השווי השתמשתי בתחזית ההנהלה לגבי תזרימי המזומנים החזויים, יש צורך בהיוון התזרימים וערך השארית ליום 31 בדצמבר 2024. ולצורך כך, השתמשתי בשיעור היוון משוקלל (WACC) לאחר מס של 13.0% (מעוגל). להלן הנחות מודל ה- WACC:

שיעור מינוף החברה (D/V)- חישבתי את שיעור המינוף של החברה על ידי שימוש בנתוני שיעור המינוף הממוצע של חברות דומות בענף השירותים הרפואיים בארה"ב. בהתאם לכך שיעור המינוף של החברה נאמד בכ- 24.36%.

עלות החוב הריאלית של החברה (kd)- חישבתי את עלות החוב הריאלית של החברה על ידי שימוש בעקום תשואות ריאלי נורמטיבי לדירוג הסינטטי של החברה ilAAA)). בהתאם לכך עלות החוב הריאלית של החברה נאמד בכ- 2.84%.

שיעור המס (T)- שיעור המס נאמד על ידי כאמור ב- 23%.

שיעור ההון העצמי של החברה (E/V)- חישבתי את שיעור ההון העצמי של החברה על ידי שימוש בנתוני שיעור ההון העצמי הממוצע של חברות דומות בענף השירותים הרפואיים בארה"ב. בהתאם לכך שיעור ההון העצמי של החברה נאמד ב כ- 75.64%.

עלות ההון העצמי (ke) הינה התשואה הנדרשת על ידי בעלי המניות בחברה. על מנת להעריך את עלות ההון העצמי בחברה השתמשתי במודל ה- CAPM. להלן הנחות מודל ה- CAPM:

ריבית חסרת הסיכון (rf)- נלקח שיעור ריבית חסרת סיכון של 2.07% המבוסס על עקום תשואות ריאלי חסר סיכון בישראל לתקופה של 25 שנה.

פרמיית הסיכון של השוק (rm)- מוגדרת בתור התשואה הנוספת הנדרשת ע"י המשקיע מעל שיעור הריבית חסרת הסיכון. חישבתי את פרמיית הסיכון של השוק על ידי שימוש בנתוני דמודאראן לגבי פרמיית הסיכון של שוק ההון הישראלי. בהתאם לכך פרמיית הסיכון של השוק נאמדה בכ- 6.46%.

הביטא של החברה (β)- מבטאת את מידת השפעת סיכון השוק על הסיכון הסיסטמתי של החברה הספציפית חישבתי את הביטא של החברה על ידי שימוש בנתוני הביטא הממוצעת של חברות דומות בענף השירותים הרפואיים בארה"ב. בהתאם לכך הביטא של החברה נאמדה ב כ- 1.02.

פרמיית הסיכון לגודל החברה (sp)- הינה פרמיית סיכון ספציפי המיוחס למניית החברה. נתונים אמפיריים ומחקרים שונים מראים כי משקיעים בשוק ההון דורשים לרוב לקבל פרמיית סיכון נוספת בגין השקעתם בחברות קטנות ודלות סחירות. חישבתי את פרמיית הסיכון לגודל החברה על ידי שימוש בנתוני פרמיית הסיכון לגודל של חברות קטנות בארה"ב. בהתאם לכך פרמיית הסיכון לגודל החברה נאמדה בכ- 7.42%.

שיעור היוון ריאלי (WACC) של 13.0% (מעוגל) משקף שיעור עלות חוב ריאלי (k d) של 2.84% ומחיר הון עצמי ריאלי (k e) של כ- 16.10% במשקולות חוב (D/V) והון עצמי (E/V) של 24.36% ו- 75.64% בהתאמה.

ערך השארית:

ערך השארית מייצג את ערך החברה החל מסוף תקופת הרווחים הנובעים משנות התחזית שנלקחו בחשבון במסגרת תזרים המזומנים המהוון, כאשר בשלב זה הכנסות החברה צפויות להתייצב. המכפיל לפי מודל גורדון הוא 8.70 חישוב זה מבוסס על שיעור היוון של 13.0% פחות שיעור צמיחה של 1.5%. שיעור צמיחה של 1.5% נקבע על בסיס אומדן קצב צמיחת האוכלוסייה בישראל.

תחזית תזרימי מזומנים (DCF):

חישוב שווי שוק הוני (MVe):

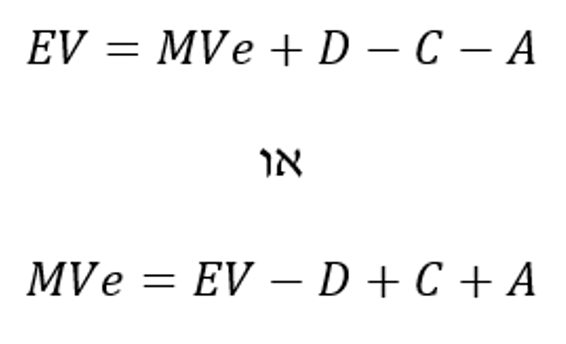

כאמור על מנת לקבוע את שווי החברה הנוכחי נכון ל- 31 לדצמבר 2024 השתמשתי בגישת היוון תזרימי המזומנים. לכן, קודם כל אנו מחשבים את השווי התפעולי (EV) של החברה (בגישת DCF) ואז מתחשבים בנתונים כמו חוב פיננסי נטו ונכסים עודפים על מנת להעריך את שווי השוק ההוני (MVe).

את EV אני קובע באמצעות הנוסחה הבאה:

כאשר:

MVe = שווי שוק הוני (כמות המניות הנפרעות כפול מחיר למניה)

D = סכום של התחייבויות לבנקים לטווח קצר + התחייבויות לבנקים לטווח ארוך

C = יתרות מזומן, שווי מזומן והשקעות נזילות

A = נכס עודף

היישום של גישת ההכנסות מובא בטבלה הבאה (באלפי ₪):

הערכת שווי החברה לפי המודל שנבחר

לאור המידע שהתקבל, הבדיקות והחישובים לעיל, הערך המחושב של החברה הוא 99.5 מיליון ₪. ערך זה אינו כולל לא את פרמיית השליטה ולא את ה דיסקאונט בשל היעדר סחירות.

בדיקת סבירות

הערכת השווי בגישת ה- DCF נבדקה על ידי שימוש במודל מכפיל ה- DCF היציג (מכפיל ההון המושקע היציג, EV/Invested Capital) אשר נקבע על ידי כמתאים להערכת שווי החברה. המודל מחייב אומדן של הון מושקע יציג ושל מכפיל הון מושקע ראוי.

ההון המושקע היציג של החברה נאמד על ידינו ב- 17.1 מיליון ₪ (המחושב כסכום של ערך הספרים של ההון העצמי בסך של 20.4 מיליון ₪ + ההתחייבויות לבנקים לזמן קצר בסך מיליון 0.8 ₪ + ההתחייבויות לבנקים לזמן ארוך בסך מיליון 4.1 ₪ - יתרות מזומן, שווי מזומן והשקעות נזילות בסך 8.6 מיליון ₪)

מכפיל ההון המושקע הראוי הלוקח בחשבון את סיכון ההשקעה בחברה ואת שיעור הצמיחה הצפוי (1.5% לשנה) נקבע על ידי שימוש בנתוני מכפיל ההון המושקע הממוצע של חברות דומות בענף השירותים הרפואיים בארה"ב. בהתאם לכך מכפיל ההון המושקע הראוי נקבע בכ- 5.02.

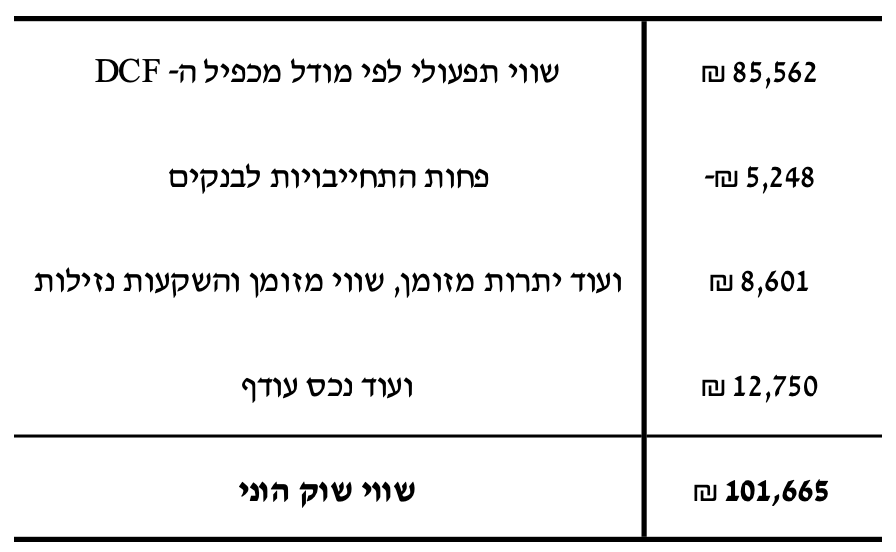

ממכפלת ההון המושקע היציג של החברה במכפיל ההון המושקע הראוי מתקבל שווי תפעולי (EV) לחברה של 85.6 מיליון ₪. על מנת להגיע לשווי השוק ההוני עלינו לנכות משווי זה את התחייבויות החברה לבנקים (בסך 5.2 מיליון ₪), להוסיף יתרות מזומן, שווי מזומן והשקעות נזילות (בסך 8.6 מיליון ₪) ולהוסיף נכס מקרקעין עודף (בסך 12.8 מיליון ₪).

אומדננו לשווי החברה המתקבל מיישום גישת השוק הוא בסך 101.7 מיליון ₪, היינו 102% משווי החברה המתקבל מיישום גישת ההכנסות. המסקנה: ה סטיה בין השווי המתקבל בשיטת DCF לשווי המתקבל בשיטת מכפיל ה- DCF, נמצאה כסבירה (2% בלבד).

היישום של גישת השוק מובא בטבלה הבאה (באלפי ₪):

שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 1.02% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את שווי החברה שנקבע בגישת ההכנסות (99,544,570 ₪), ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליו 3.26%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת, לבין המדד האחרון הידוע במועד החישוב, ו- 1.02% ריבית צמודה לשנה.

הפרש לזכות האישה נכון למועד החישוב: 49,772,285 ₪

הפרש לזכות האישה משוערך נכון למועד עריכת חוות דעת: 51,394,214 ₪

פרטי האקטואר ומעריך השווי דוד בכר: פרטים על ניסיוני

מנכ"ל ובעלים אומדנות חשבונאים ויועצים בע"מ משנת 1969. משנת 1980 עורך חוות דעת חשבונאיות וכלכליות, יועץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר מעת לעת כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים.

כיום משמש כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ולשעבר מנכ"ל הלשכה.

הנושאים בהם אני עוסק: שווי עסקים, נכסי קריירה, אופציות ומניות, חשבונות בנק וכרטיסי אשראי, הלוואות ומשכנתאות, פיקדונות וחסכונות, פדיון ימי חופשה וימי מחלה, השלמת פיצויים, מענקי פרישה (כולל מענק יובל), פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים, קרנות השתלמות, קופות תגמולים, בדיקה של הברחות כספים והסתרת נכסים, היוון מדור, היוון מזונות, שערוך מזונות שלא שולמו במועדם, התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת ועוד.

הנני חבר בלשכות: מעריכי השווי והאקטוארים הפיננסיים בישראל, לשכת סוכני הביטוח בישראל ובאיגוד המתכננים הפיננסים.