עמית י.

16/01/2026

האם השוק מפסיק להמר רק על ענקיות ה-AI? / תמונה: Dreamstime

האם השוק מפסיק להמר רק על ענקיות ה-AI? / תמונה: Dreamstimeשוק המניות בארה״ב מתחיל סוף סוף להיראות פחות כמו מופע של מגזר אחד בלבד. אחרי תקופה ארוכה שבה מניות הטכנולוגיה הגדולות, ובעיקר הכוונה כאן לענקיות הבינה המלאכותית, שלטו כמעט לבד בכיוון שאליו השוק זז, אך בחודשים האחרונים אנו יכולים לראות תנועה מעניינת: ההובלה מתרחבת. מאז סוף אוקטובר נרשמה עדיפות ברורה בביצועים של מגזרים כמו תעשייה, בריאות ומניות של חברות קטנות ובינוניות, בזמן שמגזר הטכנולוגיה עצמו נשאר מאחור יחסית למדד הכללי.

מה זה אומר?

כדי להבין את המשמעות, צריך לקחת בחשבון את הרקע. עיקר העליות בשוק האמריקאי מאז סוף 2022 נשען על קבוצה מצומצמת של מניות טכנולוגיה ענקיות כמו מיקרוסופט, אנבידיה, אפל וחברות נוספות שנהנו מגל ההתרגשות סביב הבינה המלאכותית. השילוב בין ציפיות לצמיחה יוצאת דופן, השקעות מטורפות בתשתיות של בינה מלאכותית וסיפור חדשני שסחף את השוק, דחף את מדד S&P 500 לעלייה יוצאת דופן בתוך כשנתיים.

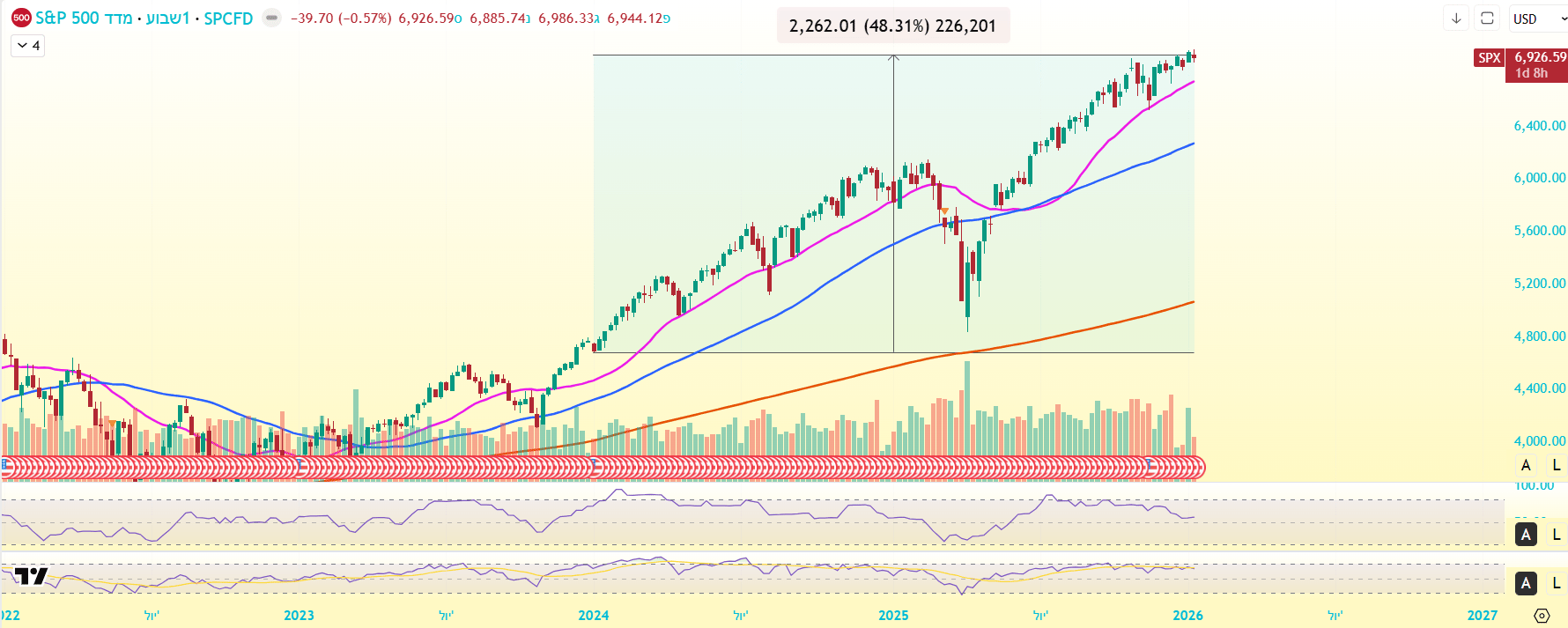

מדד S&P 500 באינטרוול שבועי מאת TradingView

אבל עכשיו, אחרי ריצה רצינית, המשקיעים הופכים להיות בררנים יותר ומתחילים לשאול שאלות קשות יותר: האם התמחור הנוכחי עדיין מוצדק, והאם ההוצאות האדירות על בינה מלאכותית אכן יתורגמו לרווחים בקצב שמצדיק את המחירים?

הספקות הללו באות לידי ביטוי במספרים. מדד S&P 500 במשקל שווה כלומר, זה שנותן לכל מניה משקל זהה עלה בכ־5% מאז סוף אוקטובר, בעוד שהמדד הרגיל שמבוסס על שווי שוק ולכן מושפע מאוד מהטכנולוגיה הגדולה, התקדם בקצב איטי בהרבה. הפער הזה משקף תופעה רחבה יותר: המניה הממוצעת במדד נסחרת כיום במכפיל רווח נמוך יותר מזה של המדד כולו, מה שמצביע על כך שחברות שהן לא חלק ממניות הטכנולוגיה הענקיות, עדיין לא מימשו את כל הפוטנציאל שלהן ביחס לשוק.

מבחינת השוק כולו, זו יכולה להיות התפתחות חיובית. כשהראלי מבוסס על מספר רחב יותר של מגזרים הוא נחשב בדרך כלל ליציב ובריא יותר, כי הוא פחות תלוי בביצועים של קומץ מצומצם של מניות. לפי תחזיות של גופי מחקר, כל 11 המגזרים במדד S&P 500 צפויים להציג צמיחה ברווחים במהלך השנה הקרובה, כאשר שיעור הצמיחה המינימלי מוערך בכ־7%. המשמעות היא שהצמיחה כבר לא שייכת רק לתחום הטכנולוגיה, אלא מתרחבת גם לתחומים מחזוריים והגנתיים יותר.

יחד עם זאת, חשוב לציין שהטכנולוגיה עדיין רחוקה מלהיות מחוץ לתמונה. מגזר הטכנולוגיה מהווה כשליש ממדד S&P 500 ומבחינה היסטורית השוק האמריקאי לא מניב תשואות שנתיות דו־ספרתיות לאורך זמן בקלות כשהטכנולוגיה מפגרת מאחור. מעבר לכך, מהחינת תחזיות הרווח, הן עדיין נוטות באופן ברור לטובת החברות הגדולות: על פי ההערכות, שבעת המופלאות צפויה להציג צמיחת רווחים של מעל 20% בשנת 2026, לעומת קצב של כ־13% בלבד בשאר החברות במדד. גם ברמת המגזר כולו, הטכנולוגיה צפויה להוביל עם צמיחה שנתית חדה יותר מזו של השוק הרחב.

במובן הזה, כמובן שסיפור הבינה המלאכותית לא נעלם. הוא פשוט משנה צורה. ההתלהבות הראשונית מפנה את את המקום שלה לבחינה עניינית יותר של דוחות כספיים, תזרימי מזומנים ויכולת מוניטיזציה, אמיתית כלומר, היכולת להפוך פעילות, מוצר, טכנולוגיה וכו' להכנסות ורווחים בפועל. השאלה המרכזית היא כבר לא מי משקיע הכי הרבה בבינה מלאכותית, אלא מי מצליח להפוך את ההשקעה הזו לרווחיות באופן עקבי. התהליך הזה צפוי ליצור הבחנה ברורה יותר בין המובילות ואפילו המנצחות לבין המפגרות, גם בתוך מגזר הטכנולוגיה עצמו.

זו הסיבה שמנהלי השקעות רבים חושבים שהתמונה הנכונה כרגע היא לא מעבר חד מ”צמיחה” ל”ערך”, ולא נטישה של הטכנולוגיה, אלא מדובר באיזון. שמירה על חשיפה לחברות צמיחה חזקות, במיוחד בטכנולוגיה, לצד הגדלת משקל למגזרים שנהנו פחות מהראלי עד עכשיו כמו תעשייה, בריאות ופיננסים. אם המגמה הזו תימשך, השוק האמריקאי עשוי להיכנס לשלב בוגר יותר של המחזור, כזה שפחות נשען על חלום אחד גדול, ויותר על בסיס רחב של רווחים אמיתיים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]