אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

25/01/2026

האקדמאים חוששים מה-AI / תמונה: Dreamstime

האקדמאים חוששים מה-AI / תמונה: Dreamstimeעיקרי הדברים

ישראל

הביקוש לעובדים עולה, במיוחד לעובדים בעלי מיומנויות יחסית נמוכות. בקרב העובדים האקדמאים ניכרת מגמת גידול במפוטרים.

שחרור המילואים לא הוביל בינתיים לעלייה באבטלה.

לאור הנסיבות בכלכלה, ציפיות האינפלציה הגלומות בשוק תומכות בהגדלת רכיב הצמוד.

עולם

תחזיות הצמיחה בעולם משתפרות.

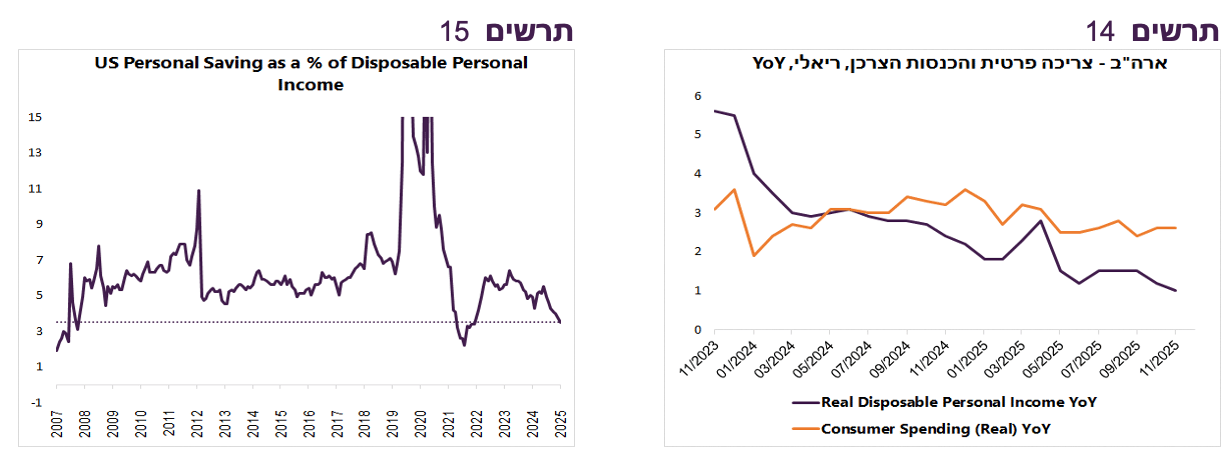

קצב הגידול בצריכה הפרטית בארה"ב יציב, אך הגידול בהכנסות משקי בית מתמתן במהירות ושיעור החיסכון יורדת לרמות הנמוכות היסטוריות. מכלול הנסיבות צפוי להחליש את הצריכה הפרטית בארה"ב בהמשך השנה.

בסקר סנטימנט הצרכנים בארה"ב ניכרת עלייה בדאגה של בעלי השכלה ככל הנראה בגלל התפתחות AI שעלולה להוביל לירידה בצריכה שלהם.

דפוס התנהגות השווקים מעיד שבמקרה של ירידות חדות במניות, יכולת הבנקים המרכזיים ובפרט של ה-FED לבלום משבר ע"י התערבות בשווקים עלולה להתברר כמוגבלת מכפי שהייתה בעבר.

ישראל

חסרים עובדים לא אקדמאים

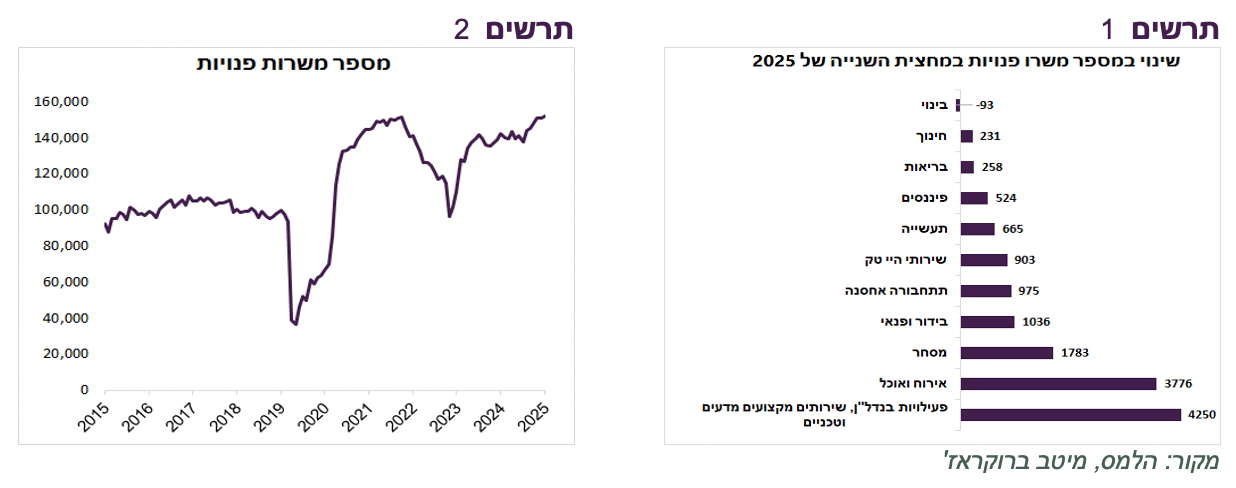

מספר המשרות הפנויות במשק הגיע ל-152 אלף, שיא של כל הזמנים (תרשים 2). העלייה הגדולה ביותר במשרות הפנויות בחצי השנה האחרונה הייתה בענף פעילויות בנדל"ן, שירותים מקצועיים, מדעים וטכניים ובענפים שקשורים לצרכנים - אירוח ואוכל, מסחר, בידור ופנאי (תרשים 1).

למרות שחרור חלקי של המילואים, שיעור האבטלה במשק נותר בדצמבר יציב ברמה של 3.1%. לפי נתוני לשכת התעסוקה, מספר דורשי עבודה היה יציב. לשכת התעסוקה מציינת בהודעה ששיעור דורשי העבודה נמוך ויחס דורשי העבודה למשרות פנויות שעומד על כ־0.9 מעיד על שוק עבודה הדוק במרבית הענפים ודומה מאוד למצב בשנת 2022 שבה הורגש מחסור לעובדים.

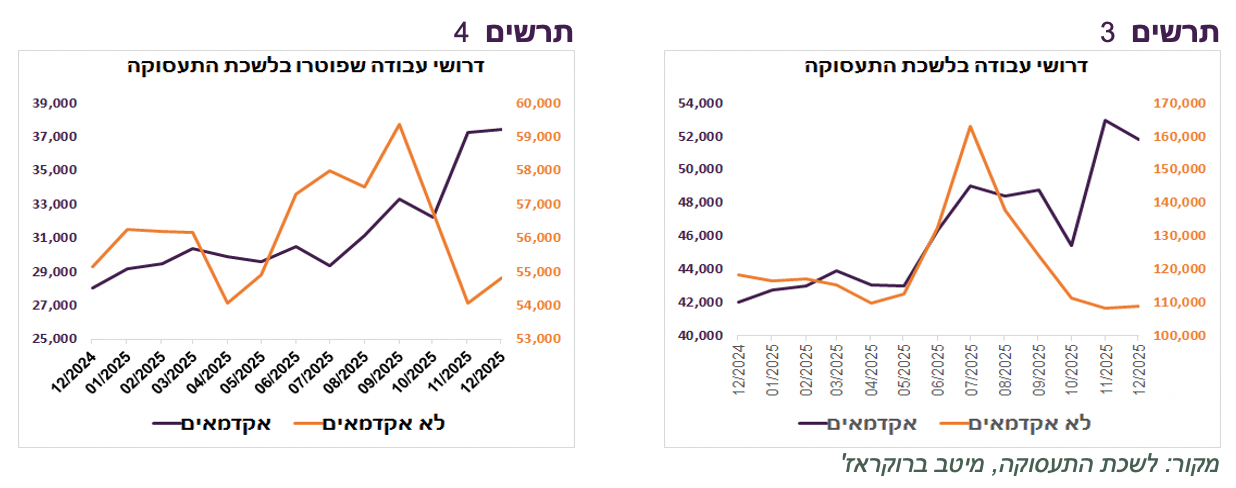

אולם, יש מגמות שונות בקרב העובדים האקדמאים והלא אקדמאים. מספר דורשי עבודה אקדמאים במגמת עלייה, בפרט דורשי עבודה שפוטרו, לעומת דורשי עבודה לא אקדמאים שמספרם יורד (תרשים 3-4). קיימת עלייה בדורשי עבודה אקדמאים בתחום המנהל, מסדי נתונים, רשתות ומפתחי תוכנה. לשכת התעסוקה מציינת שחלקם של דורשי עבודה מאשכולות חברתיים כלכליים גבוהים עלה לכ־21.2% לעומת כ־15.5% בלבד בשנת 2022.

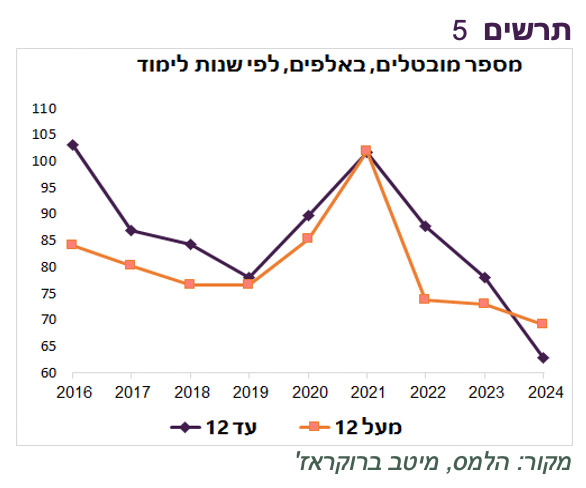

מהנתונים המפורטים שפרסמה הלמ"ס בשבוע שעבר על מצבו של שוק העבודה עד שנת 2024 ניתן ללמוד שמספר המובטלים בעלי עד 12 שנות לימוד ירד בחדות בעשור האחרון ולראשונה היה נמוך ב-2024 מבעלי יותר מ-12 שנות לימוד (תרשים 5). מגמות אלה עשויות להעיד על השפעות שינוי טכנולוגי על שוק העבודה.

שורה תחתונה: מחסור לעובדים ניכר יותר בקרב העובדים בעלי מיומנויות נמוכות יותר.

האג"ח הצמודות חזרו להיות מעניינות

תחזית האינפלציה שלנו עומדת על 1.8% ל-12 החודשים הבאים. עם זאת, להערכתנו, הסיכון לאינפלציה מוטה כלפי מעלה:

לצד התחזקות השקל שמורידה את האינפלציה של המוצרים המיובאים, הטיסות לחו"ל ובעקיפין מוזילה מחירי הנופש בישראל, אינפלציה של חלק גדול מהשירותים נותרה יציבה ברמה יחסית גבוהה.

מחירי הפירות והירקות במגמת עלייה. אינפלציה של הסעיפים הלא סחירים (מוצרים ושירותים שלא ניתן לייבא) עלתה מספטמבר עד דצמבר מ-3.1% ל-3.4%.

הביקוש לדירות להשכרה צפוי להיות גבוה, אך ההיצע קטן בגלל מכירות נטו של משקיעים בשוק הדיור.

הצמיחה במשק גבוהה על רקע שוק עבודה הדוק, אפקט העושר, גידול מהיר באשראי והתאוששות בהיי טק ומגבירה את הביקושים.

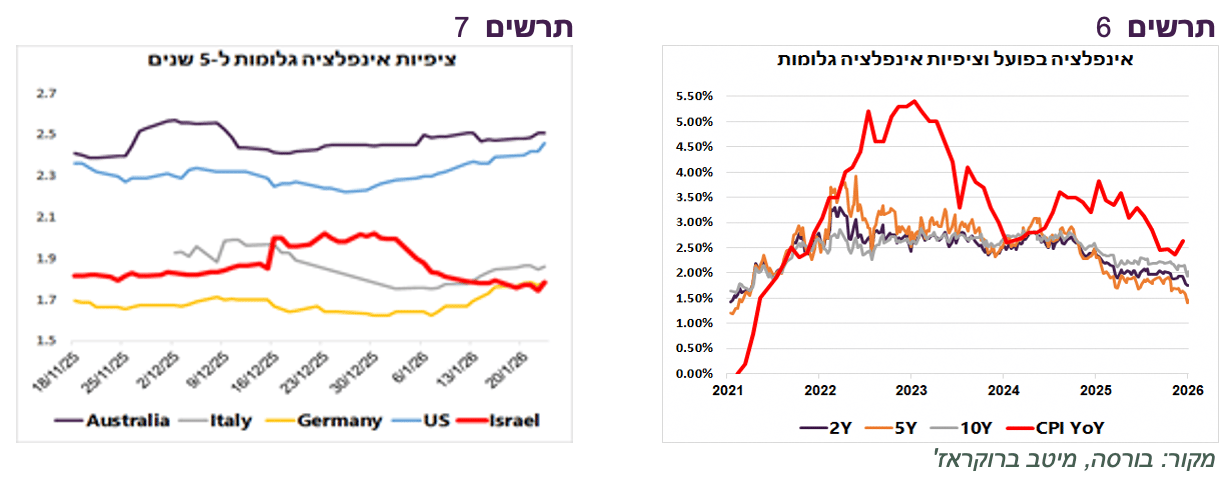

על רקע זה, ציפיות האינפלציה נחתכו בחדות והגיעו לרמה של תחילת 2021 כשהאינפלציה בפועל עוד הייתה נמוכה מ-1% (תרשים 6). הציפיות עד 5 שנים נמוכות מהתחזית לאינפלציה השנתית שלנו ושל הקונצנזוס על פי בנק ישראל (1.7%).

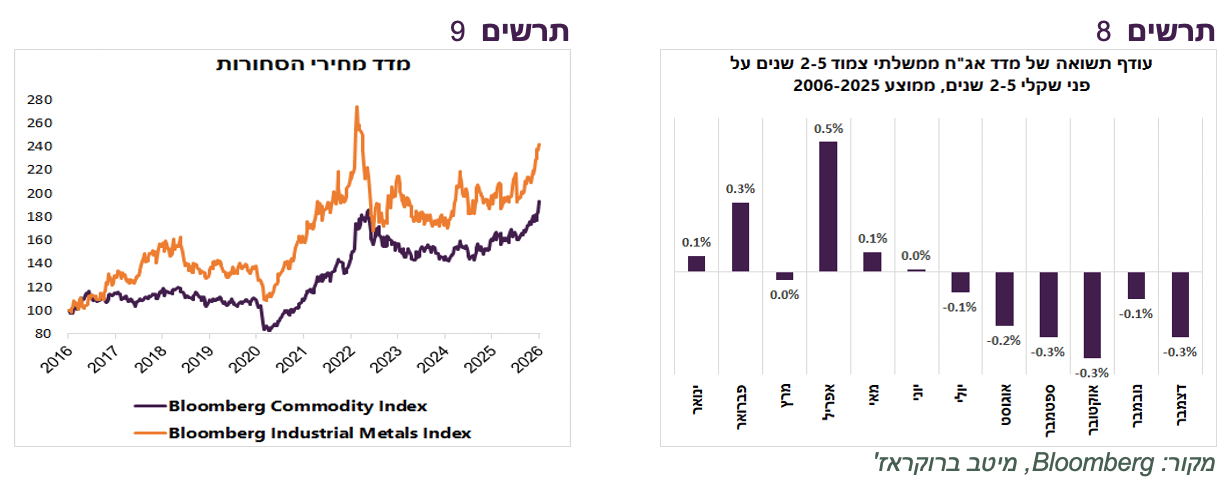

נציין שבניגוד לישראל, ציפיות האינפלציה הגלומות בארה"ב ובאירופה דווקא עלו בתקופה האחרונה (תרשים 7). העלייה בציפיות האינפלציה בעולם מתרחשת בין היתר על רקע עלייה במדד הסחורות של בלומברג לרמה הגבוהה מאז 2022, בעיקר בגלל העלייה החדה במחירי המתכות.

שיקול נוסף שתומך כעת באג"ח הצמודות - היסטורית במחצית הראשונה של השנה הצמודים משיגים תשואות גבוהות יותר מהשקלים על רקע עונתיות האינפלציה (תרשים 8).

שורה תחתונה: אנו ממליצים להגדיל חשיפה לצמודים.

עולם

צמיחה כלכלית בעולם משתפרת

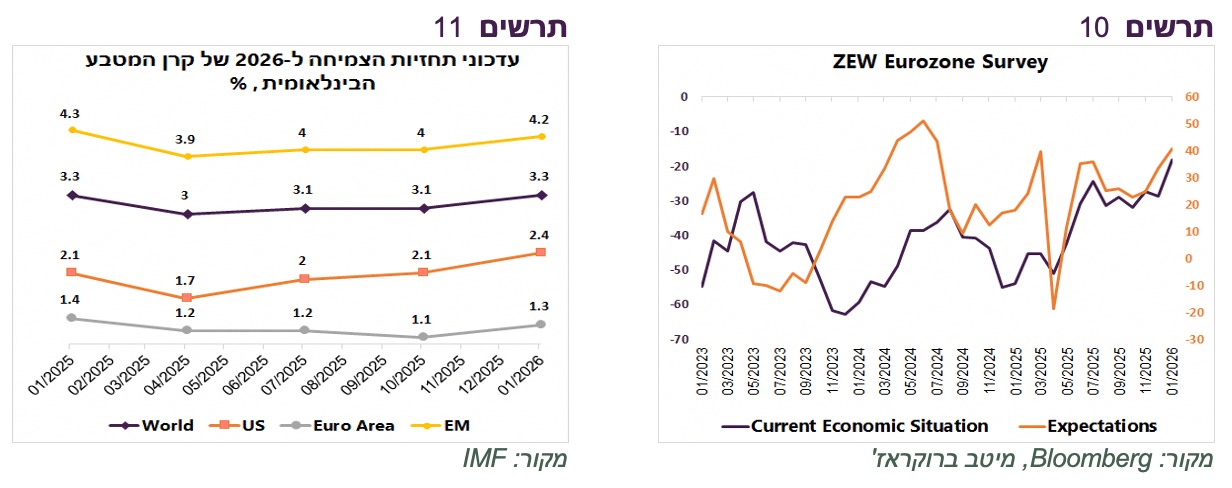

תחזיות הצמיחה בעולם משתפרות. קרן המטבע הבינלאומית עדכנה כלפי מעלה את התחזיות ל-2026 לאחר שבתחילת השנה שעברה היא הורידה אותן בעקבות מדיניות המכסים האמריקאית. בסופו של דבר, התחזית לצמיחה בארה"ב עלתה ל-2.4%, לאחר שבאפריל היא ירדה ל-1.7% (תרשים 11). עלו גם התחזיות לאירופה ולשווקים המתפתחים.

באירופה נרשמה עלייה בסקר העסקים של מכון ה-ZEW גם בהערכת המצב הנוכחי וגם בציפיות (תרשים 10).

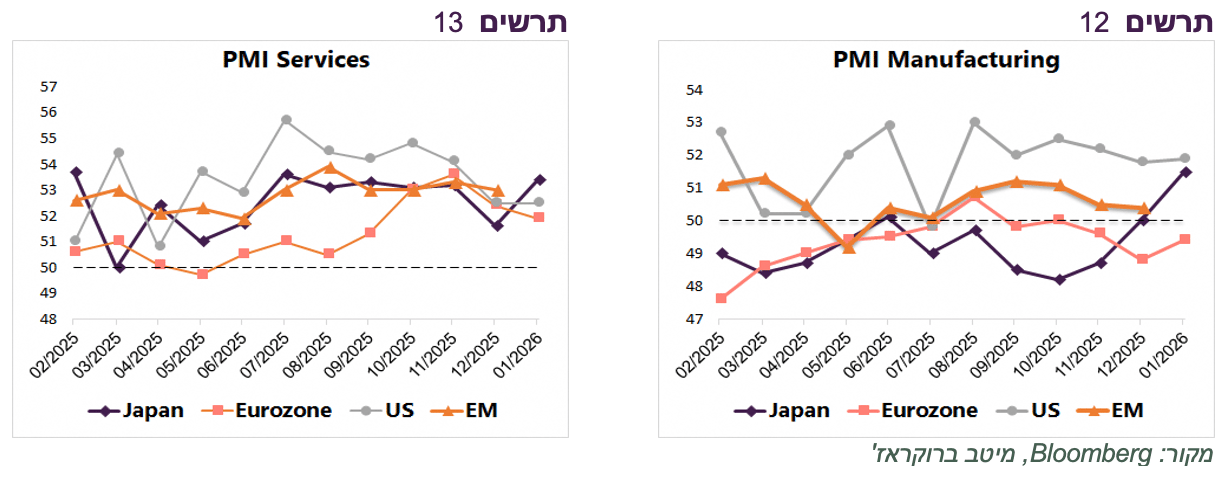

מדדי מנהלי הרכש לחודש ינואר הצביעו באופן ברור על שיפור בפעילות ביפן, גם בתחום השירותים וגם בתעשייה (תרשים 12-13). התוכניות של ראש הממשלה החדשה מגבירות אופטימיות בקרב העסקים. באירופה המדדים מעט נחלשו. בארה"ב הפעילות מתרחבת גם במגזר השירותים וגם בתעשייה.

משקי בית שומרים בשיניים על רמת הצריכה

הצמיחה השנתית בצריכה הפרטית הריאלית בארה"ב ממשיכה להתרחב בקצב יציב, למרות המשך הירידה בקצב הגידול בהכנסות הריאליות של משקי בית (תרשים 14) שמתמתן בעיקר בגלל האטה בהכנסות מעבודה עקב עצירת גיוסי עובדים והאטה בגידול בשכר הממוצע.

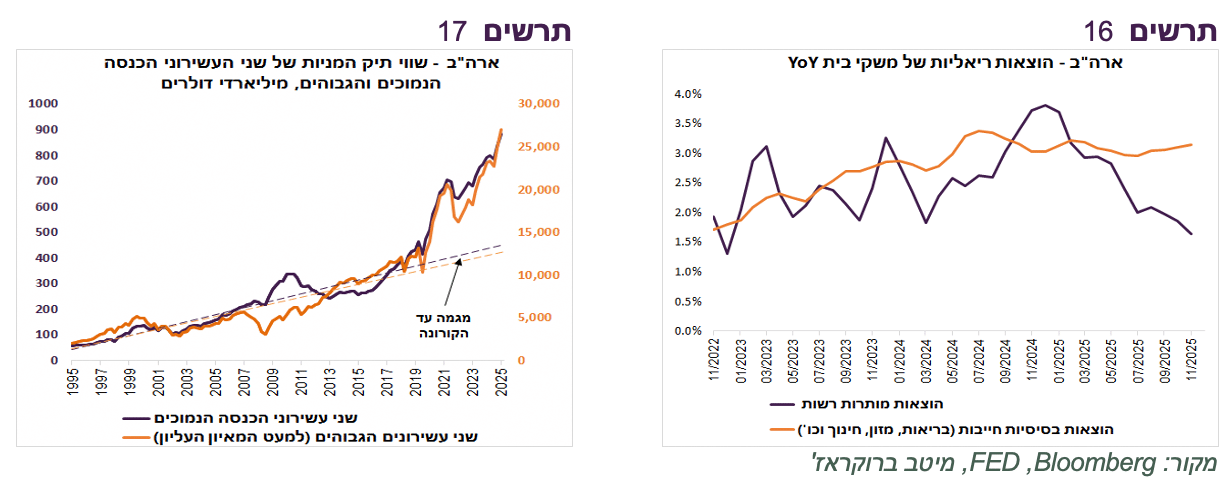

כדי לשמור על רמת הצריכה, משקי בית הקטינו שיעור החיסכון לאחת הרמות הנמוכות ב-20 השנים האחרונות (תרשים 15). שיעור החסכון יורד בד"כ בשני מצבי קיצון - כאשר צרכנים מרגישים ביטחון בעתיד או כשהכנסות נשחקות והצרכנים מנסים לשמור על צריכה הכרחית. האמריקאים כנראה במצב השני. קצב הגידול בצריכה הכרחית – דיור, מזון, שירותים רפואיים וכו' די יציב, אך הצריכה של כל יתר המוצרים והשירותים במגמת האטה די חדה (תרשים 16).

במבט קדימה, הצריכה צפויה להיחלש

במבט לשנה הקרובה, צפויה השפעה חיובית של תמריצי הממשלה על הצרכן. החל מחודש פברואר חלק ממשקי הבית צפויים להתחיל לקבל החזרי מס.

בנוסף, צרכנים עדיין נהנים מעליות בשווי הנכסים הפיננסיים (אפקט העושר). הזינוק בשווי תיק המניות נרשם גם אצל בעלי הכנסות נמוכות (תרשים 17).

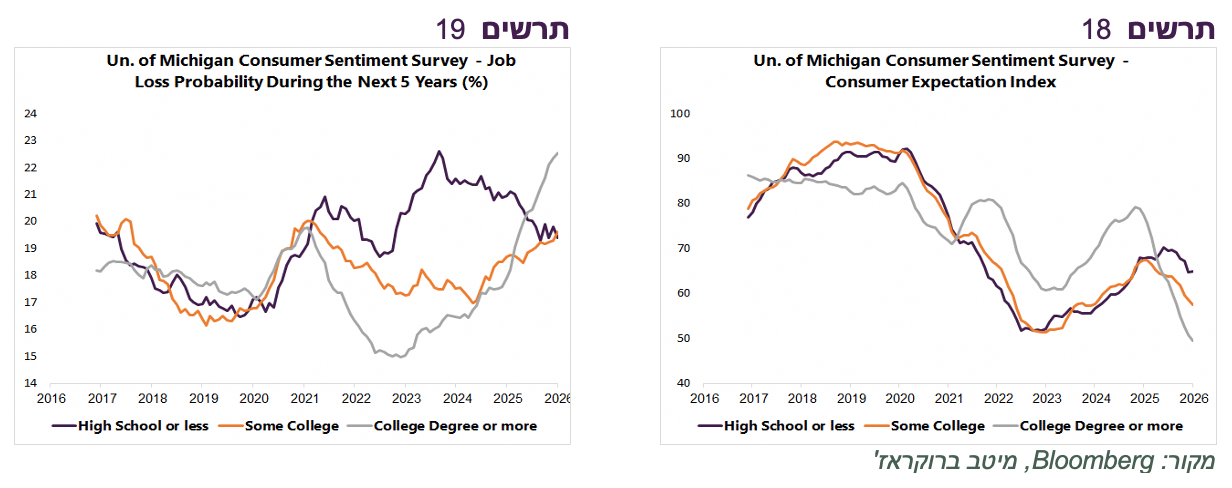

מנגד, השפעת AI על הצריכה עלולה להיות מורגשת עוד לפני שהחברות יתחילו לפטר עובדים. בשנה האחרונה ניכרת ירידה הרבה יותר מהירה בציפיות הצרכנים בעלי השכלה גבוהה במדד הסנטימנט הצרכנים בארה"ב (תרשים 18 , התרשים מציג ממוצע 12 חודשים). במקביל עלתה בחדות ההערכה שלהם לסיכון לאבד מקום עבודה ב-5 השנים הקרובות (תרשים 19). בעלי השכלה גבוהה בדרך כלל גם בעלי הכנסות גבוהות יותר. הדאגה שלהם עלולה לגרום לצמצום הוצאות לצריכת, בעיקר של מותרות.

שורה תחתונה: במבט להמשך השנה מכלול הנסיבות צפוי להחליש את הצריכה בארה"ב.

מדוע תביעות דמי אבטלה בארה"ב לא עולות?

למרות הקיפאון בגיוס עובדים בארה"ב ועלייה באבטלה בשנים 2024-2025 (מ-3.4% ל-4.4%) תביעות דמי אבטלה בארה"ב נותרו נמוכות מאוד ואף ירדו בחצי השנה האחרונה מכ-230-240 אלף בשבוע לכ-200-210. מצב זה מעלה שאלות לגבי מצבו של שוק העבודה. הנה מספר הסברים למצב זה:

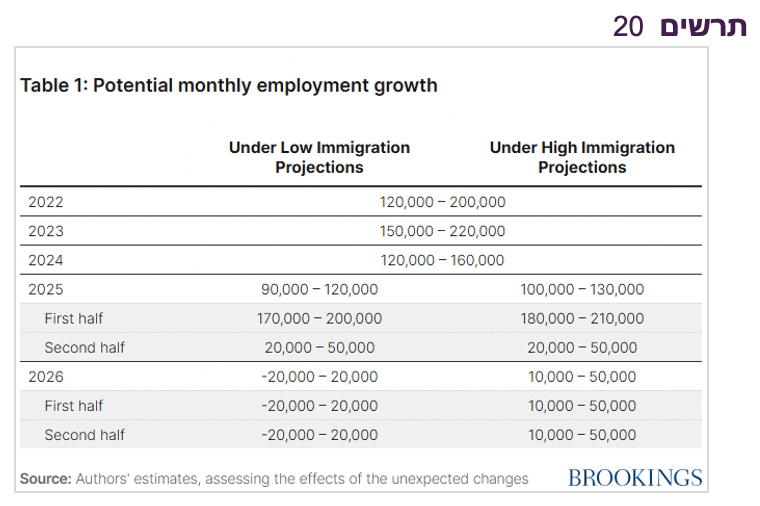

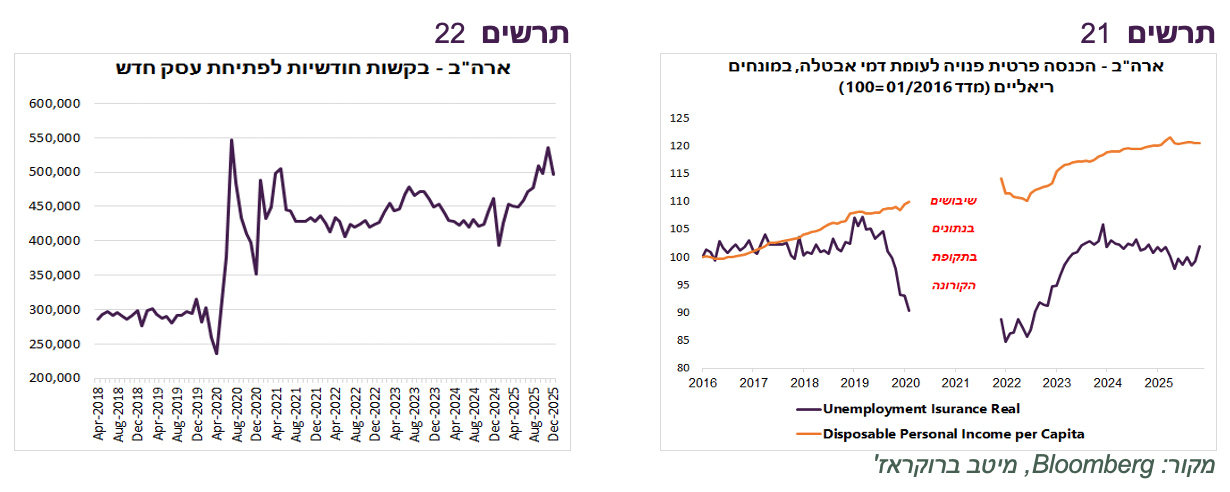

צעדי הממשל בתחום ההגירה גרמו להאטה בגידול האוכלוסייה. כתוצאה מזה, כמות המשרות החדשות הדרושות כדי לשמור על שיעור אבטלה יציב יורדת משמעותית. על פי התחזית של מכון Brooking, ב-2026 גידול חודשי ממוצע במשרות יהיה במקרה הכי טוב נמוך מ-50 אלף (תרשים 20).

דמי אבטלה ממוצעים במונחים ריאליים עומדים היום ברמה שהייתה לפני עשור. לעומת זאת, ההכנסה הפרטית הפנויה הריאלית הכוללת לנפש גדלה בכ-20% (תרשים 21). שחיקת דמי אבטלה גורמת לאנשים לחפש אפשרויות הכנסה אחרות במקום להסתמך על דמי אבטלה.

היום אפשרויות התעסוקה לא מסתכמות רק בלהיות שכיר. התחום של gig economy (כלכלת "חלטורות" כגון שליחים, נהג Uber, עושי עבודות בהזמנה כקבלן בתחומים שונים) מתרחב במהירות ומעניק אפשרויות טובות יותר להתפרנס מאשר דמי אבטלה. ככל הנראה, התפתחות AI נתנה דחיפה חזקה לפתיחת עסקים חדשים שקפצו בארה"ב בשנה האחרונה בכ-15%, במיוחד בתחום שירותים מקצועיים ומסחר (תרשים 22).

האם יש עוד PUT של ה-FED?

בשבוע שעבר ראינו עוד קדימון לאיך יכול להראות המשבר הבא בשווקים שיהיה כנראה שונה מבעבר. הירידות הטיפוסיות בשוק המניות האמריקאי מתרחשות בדרך כלל תוך ירידה בתשואות אג"ח (אלא אם הטריגר לירידה במניות מגיעה מאינפלציה לא צפויה כמו ב-2022) והתחזקות הדולר.

אולם, הירידות שהיו באפריל של שנה שעברה היו שונות. הדולר נחלש ואחרי החרפת הירידות במניות תשואות האג"ח התחילו לזנק. מאז ראינו דפוס דומה חוזר על עצמו בירידות קצרות ובעוצמה נמוכה, כולל בשבוע שעבר. בהיעדר מסלול הימלטות לאג"ח ממשלת ארה"ב ולדולר המשקיעים בחרו לברוח לזהב, למתכות יקרות אחרות, למטבעות של שוויץ, מדינות סקנדינביות, אוסטרליה או ניו זילנד.

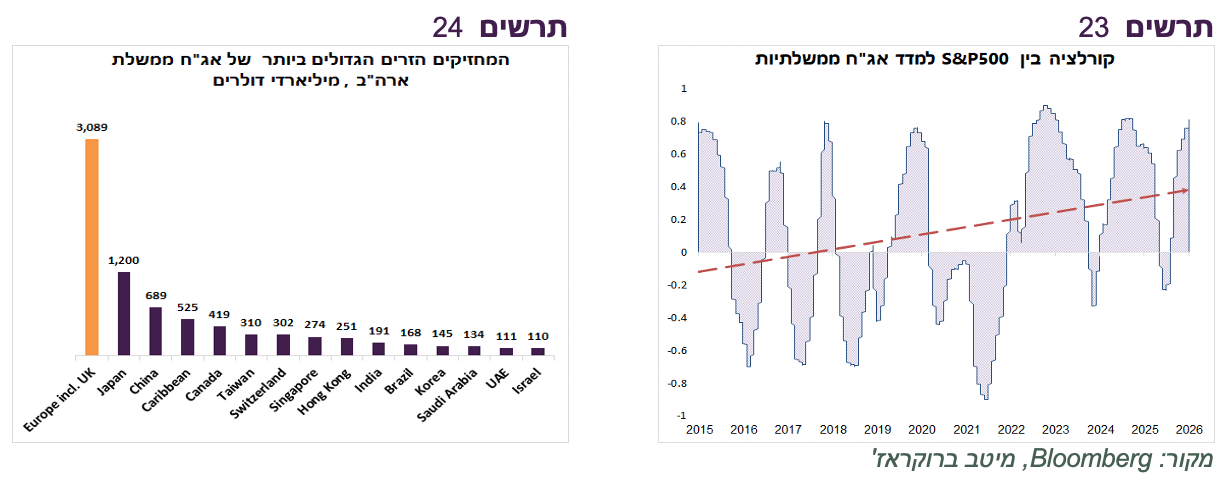

השינוי לא קשור רק לטראמפ ולמדיניותו. המעבר לקורלציה חיובית בין מחירי המניות ואג"ח התחיל עוד לפני טראמפ (תרשים 23). הסיבות לשחיקה במוניטין של האג"ח האמריקאי קשורות לגירעון התקציבי הענק, לאינפלציה ולקלות שבה האמריקאים השתמשו במעמד הדולר כאמצעי פיקוח וענישה על מדינות אחרות. טראמפ רק החריף את המגמות ע"י הרחקת בעלי הברית שהם (אירופה) גם המחזיק הזר הגדול ביותר של האג"ח האמריקאי (תרשים 26).

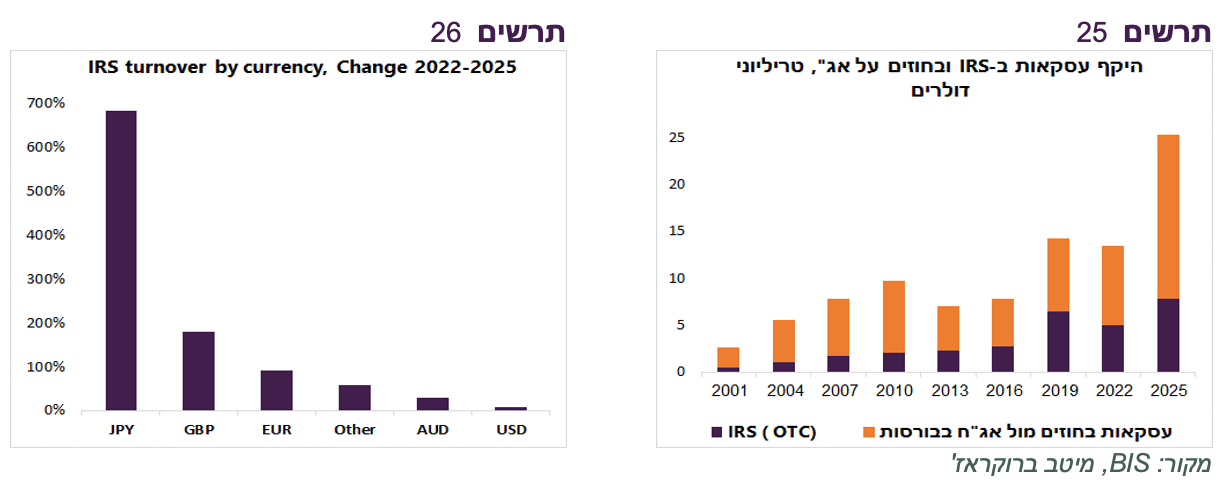

הסיבה הנוספת לעלייה בתשואות האג"ח האמריקאי בעת ירידות חדות במניות קשורה לגידול חד בפעילות קרנות הגידור בשוק האג"ח ולא רק האמריקאי. על פי הסקירה שפרסם לאחרונה Bank of International Settlements, קרנות הגידור פתחו פוזיציות ממונפות מול אג"ח שהיקפיהן עלו פי-2 מאז 2022 גם בשוק ה-IRS (OTC) וגם בחוזים עתידיים (תרשים 25).

שיעור העלייה הגבוה ביותר במחזור העסקאות IRS נרשם דווקא ביפן שהצטיינה בשבוע שעבר עם העלייה החזקה בתשואות (תרשים 26). פוזיציות ממנופות אלה נאלצות להיסגר במהרה תוך מכירת אג"ח באירוע של עלייה חזקה בתנודתיות בשווקים.

כעיקרון, בנק מרכזי חזק יכול לעצור עלייה חדה בתשואות אג"ח בעת משבר בשווקים ע"י רכישתן בהיקף בלתי מוגבל. עם זאת, הרכישות יצליחו להשיג רגיעה רק אם מטבע של אותה מדינה לא נחלש משמעותית. אחרת כל בנק מרכזי בכל מדינה מתפתחת היה בקלות פותר כל משבר בשווקים.

הבנקים המרכזיים הגדולים נהנו מחופש פעולה ורכשו כמויות של אג"ח בזמן משברים. אולם, התערבות ה-FED במשבר הבא עלולה להוביל להיחלשות מהירה של הדולר על רקע עלייה משמעותית בגירעון התקציבי שעוד תאיץ בזמן המשבר. התנהגות השווקים בירידות יחסית קטנות בשנה האחרונה מרמזת שמרחב הפעולה של ה-FED במשבר הבא עלול להתברר במוגבל. אם אין PUT של ה-FED הסיכון בשווקים גבוה יותר מבעבר.