כלכלני יוליוס בר

28/01/2026

היחלשות הדולר משפיעה גם על שוק המתכות / תמונה: Dreamstime

היחלשות הדולר משפיעה גם על שוק המתכות / תמונה: Dreamstimeזהב וכסף: היחלשות הדולר משפיעה על שוקי המתכות היקרות

עוצמת תנועות המחירים בשוקי המתכות היקרות היא פשוט מדהימה. בעקבות הצהרות של הנשיא טראמפ שלפיהן אינו מוטרד מירידת הדולר האמריקאי בימים האחרונים, נחלש המטבע האמריקאי עוד יותר, ודחף את מחירי הזהב והכסף מעל 5,250 דולר ו-115 דולר לאונקיה, בהתאמה. נראה כי הרגישות של שוקי המתכות לתנועות הדולר האמריקאי עלתה באופן משמעותי בתקופה האחרונה. בעוד שהדולר האמריקאי ירד ביותר מ-3% בלבד מאז תחילת השנה, הזהב והכסף עלו בכ-20% ובכ-60%, בהתאמה. ברור כי הביצועים משקפים הרבה מעבר לירידה הממומשת של הדולר. הם משקפים חששות גוברים מהמשחקים הפוליטיים שמנהל הנשיא טראמפ, הן בזירה הפנימית והן בזירה הבינלאומית, ולכן סובבים סביב פוטנציאל הירידה של הדולר. האמירה "הדולר הוא המטבע שלנו, אבל הבעיה שלכם" – שיוחסה לשר האוצר האמריקאי לשעבר ג’ון קונלי משנת 1971 – נראית כמשקפת היטב את המצב הנוכחי, לפחות מנקודת מבטם של שוקי המתכות היקרות.

בעוד שעסקת ה”שחיקה” נראית כמי שפועלת שוב במלוא העוצמה בשוקי המתכות היקרות, אנו רואים מעט מאוד עדויות לכך במקומות אחרים, ובמיוחד לא בשוק האג״ח, הגדול בהרבה. אין צורך בהיקפי הון גדולים כדי להניע את מחירי הזהב והכסף. בבחינת הזרימות, אנו רואים כי מוצרים מגובי זהב פיזי רושמים זרימות חיוביות מתמשכות מאז תחילת השנה. זאת, בניגוד לכסף, שבו מוצרים מסוג זה רושמים יציאות, מה שעשוי להעיד על מימושי רווחים מצד משקיעים מהעולם המערבי. עם זאת, להערכתנו, עוצמת תנועות המחירים אינה נובעת מהשווקים הפיזיים. סוחרי חוזים עתידיים קצרי טווח וספקולטיביים הם הכוח המניע, תוך שימוש הן בבורסות המסורתיות והן, יותר ויותר, בפלטפורמות מבוססות בלוקצ’יין, כגון Hyperliquid. הכסף הפך לשוק השלישי בפעילותו ב-Hyperliquid, אחרי ביטקוין ואת’ריום. בשלב זה הזרימות גוברות על הפונדמנטלים, אשר נותרו באופן כללי חיוביים עבור זהב וכסף. על רקע זה, אנו רואים בניתוח טכני כלי מתאים יותר להערכת השוק. לעת עתה אנו דבקים בהשקפותינו הקיימות – חיוביים לגבי זהב ונייטרליים לגבי כסף – אך נבחן מחדש את יעדי המחירים.

הכותב: קרסטן מאנק, ראש מחקר הדור הבא, יוליוס בר

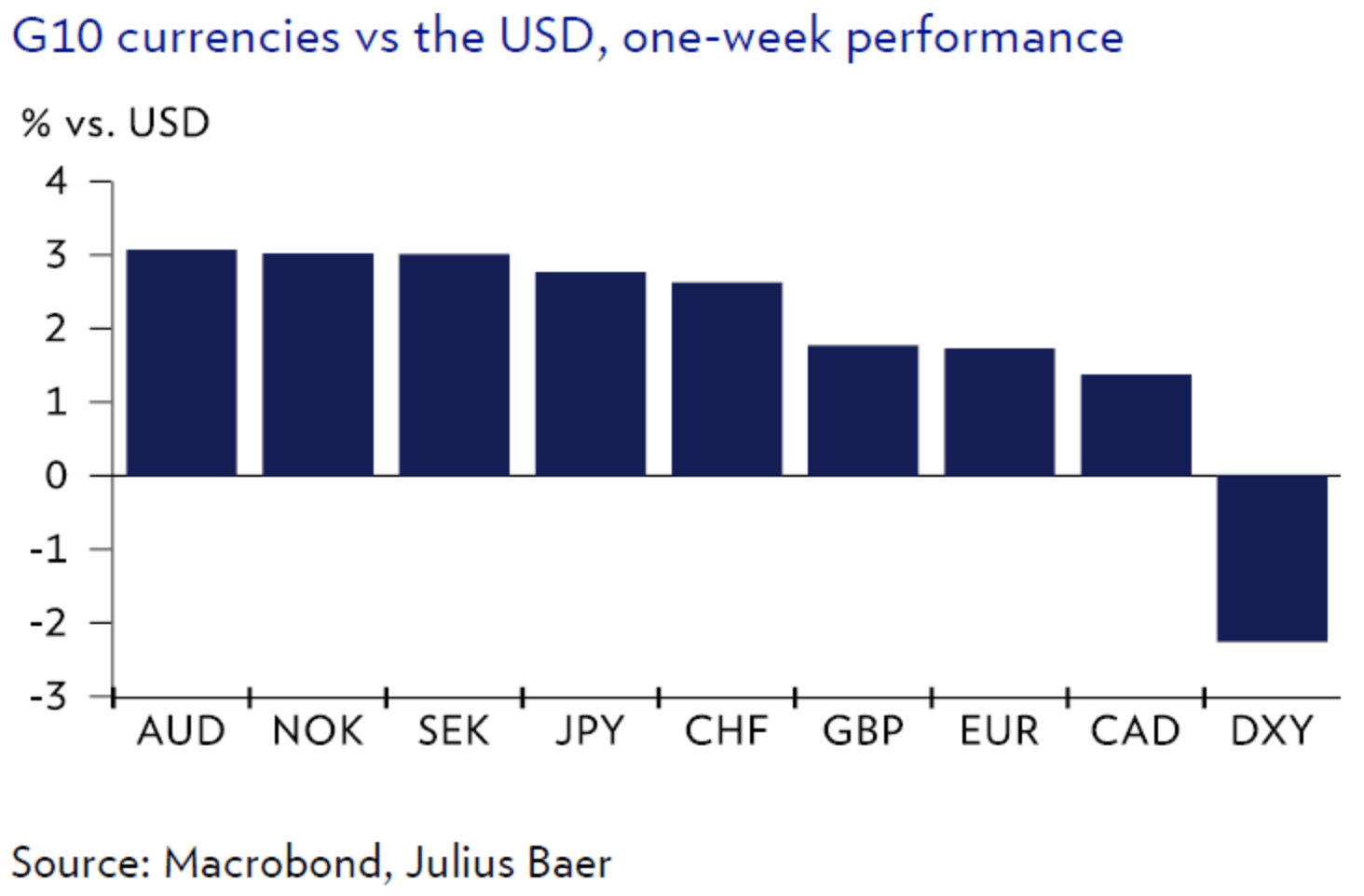

מטבעות: חולשת הדולר דוחפת את שאר מטבעות ה-G10 מעלה

הדולר האמריקאי נחלש באופן מהותי במהלך השבוע האחרון, כאשר מדד ה-DXY ירד בכ-2% ונסחר מתחת לתחזית שלושת החודשים שלנו ל-EUR/USD ברמה של 1.18. זאת, למרות סביבת צמיחה חזקה בארה״ב והציפיות כי הורדת הריבית הבאה של הפד תגיע רק ביוני. החולשה האחרונה בדולר נראית כנובעת בעיקר מחוסר עקביות במדיניות החוץ והפנים של ארה״ב, שפגעה באמון המשקיעים. כתוצאה מכך, נרטיבים סביב שחיקת ערך המטבע חזרו לעלות, ודחפו את הדולר כלפי מטה גם בהיעדר טריגרים מאקרו-כלכליים. אף שהדולר נחלש, הוא נותר במידה רבה מוערך ביתר. לפיכך, אנו ממשיכים לצפות להמשך ירידה, על רקע הצטמצמות יתרון הריביות. יעד ה-12 חודשים שלנו ל-EUR/USD נותר 1.22.

מבין מטבעות ה-G10, הנהנים העיקריים מחולשת הדולר היו הקרונה הנורבגית (NOK) והדולר האוסטרלי (AUD), ששניהם מדורגים כחיוביים במסגרת מודל המט״ח שלנו, המשקף את מעמדם כמטבעות בעלי תשואה גבוהה בקרב ה-G10. העניין מתרכז במיוחד בדולר האוסטרלי, הנהנה מיתרון מחזורי, כאשר הצמיחה בתמ״ג צפויה להקדים את מרבית מקביליו השנה. הדבר תומך בבנק רזרבה אוסטרליה נצי, כאשר השווקים אף מתמחרים העלאות ריבית בהמשך השנה, וממצבים את ה-AUD כמטבע המציע את שיעורי הריבית הגבוהים ביותר בזירת ה-G10. למרות יתרונות אלה, על המשקיעים לזכור כי הדולר האוסטרלי רגיש לביקוש מסין, וכמטבע מחזורי אינו מספק הגנה בתקופות של מעבר להימנעות מסיכון (risk-off).

הין היפני לא נהנה במידה רבה מחולשת הדולר, אך בכל זאת עמד במוקד תשומת לב תקשורתית משמעותית. תשומת הלב המוגברת נבעה דווקא מהחולשה האחרונה של ה-JPY, על רקע חששות פיסקליים, אשר הובילה לביצוע מה שמכונה “בדיקת שער” (rate check) – הנחשבת לרוב כמבשרת אפשרית של התערבות בשוק המט״ח מצד משרד האוצר היפני – הן מצד הרשויות בארה״ב והן מצד הרשויות ביפן. עם זאת, התנודתיות עשויה להישאר גבוהה לקראת הבחירות ב-8 בפברואר. אנו דבקים בהערכתנו להתחזקות מתונה של הין, המונעת מהצטמצמות הדרגתית של פערי הריביות.

הכותב: דיוויד א’ מאייר, כלכלן, יוליוס בר

שוק הקריפטו : ריביות ייחוס למטבעות יציבים ודרך רצופת אתגרים קדימה

ביצועי המחירים של הקריפטו בשנת 2025 היו באופן כללי בלתי יוצאי דופן. עם זאת, מעניין לציין כי הדבר אינו פוגע כלל בהשפעה המתמשכת של פלטפורמות קריפטו על נוף התשתיות הפיננסיות במדינות מתפתחות שונות. חלפו מספר שבועות מאז חזרתי מוונצואלה, המדינה שבה גדלתי. מבלי להתייחס לנושאים אחרים מלבד קריפטו, תפקידם של מטבעות יציבים ובורסות קריפטו בקביעת שער החליפין במדינה הוא משמעותי ביותר. פיקוחי הון, סנקציות פוליטיות ותת־בנקאות כרונית יצרו נישה ברורה לשוק ה- P2P של USDT בבורסת בינאנס. משתמשים מפקידים USDT בפלטפורמה, המשמשת כחדר סליקה עד להעברת בוליברים ריבוניים של ונצואלה (VES) למוכר. הסליקה ב- VES מתבצעת באמצעות ערוצים שונים, כולל מערכת התשלומים המיידיים הנפוצה Pago Móvil הפועלת בדומה ל- Zelle בארצות הברית או Twint בשווייץ. התמריץ הכלכלי ברור: מי שממיר USDT ל- VES מקבל שער חליפין משתמע הגבוה בכ-50% מהשער הרשמי שמפרסם הבנק המרכזי. השוק המקביל מתקיים משום שהבנק המרכזי למעשה אינו מסוגל לספק מטבע חוץ בשער הרשמי, אך ממשיך לספוג מטבע חוץ בהנחה משמעותית ביחס לשער השוק השחור. חולשה מתמשכת של המטבע דחפה משקי בית ועסקים קטנים לחסוך בתחליפים למטבע חוץ, והאיצה את אימוץ החלופה הזמינה ביותר בקנה מידה רחב – כלומר, מטבעות יציבים.

לקראת השנה הקרובה, אנו מצפים שמטבעות יציבים ימשיכו להיות רכיב מרכזי בנרטיבים הרחבים של שוק הקריפטו, במיוחד בתחומים הקשורים לתשלומים ולתשתיות שוק. הקריפטו עצמו נכנס לשנת 2026 מנקודת פתיחה חלשה יותר, זאת למרות המומנטום החיובי בביצועי מניות סגנון מומנטום ובנכסים ריאליים רחבים יותר. גם תנועות ההון מעוררות דאגה: מוצרים נקודתיים (spot) בארה״ב לביטקוין ולאת'ריום רשמו יציאות נטו של כ-450 מיליון דולר וכ-100 מיליון דולר, בהתאמה. בפועל, השוק לא הצליח להתאושש מאז חיסול המינופים הנרחב בפוזיציות לונג בקריפטו באוקטובר אשתקד. אף שהסביבה המאקרו־כלכלית בארה״ב השתפרה והקלה במדיניות נותרת תומכת, תנודתיות המונעת מכותרות פוליטיות ממשיכה להעיב על תיאבון הסיכון. אנו מצפים שהקריפטו יגיב בעיקר לגורמים “מלמעלה למטה” ולא לגורמים “מלמטה למעלה”, כגון אימוץ מטבעות יציבים. שווקי חיזוי (prediction markets) ממשיכים לצבור חשיפה, ובשנת 2026 עלו ההסתברויות למספר אירועי סיכון קיצון (tail risk), עננה מרחפת שעל המשקיעים להביא בחשבון לקראת השנה הקרובה.

הכותב: מנואל וילגאס, אנליסט מחקר הדור הבא, יוליוס בר