אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

22/02/2026

המשק הישראלי מאיץ ל-6% צמיחה / תמונה: Dreamstime

המשק הישראלי מאיץ ל-6% צמיחה / תמונה: Dreamstimeעיקרי הדברים

ישראל

בשנת 2025 המשק הישראלי צמח ב-3.1% תוך האצה במחצית השנייה של השנה, למרות הירידה בהכנסה הפנויה הריאלית וקצב נמוך מאוד של גידול בפריון. השנה צפויה צמיחה של כ-5.5%-6.0%.

אנו מעריכים שבסיכוי גבוה יותר בנק ישראל יוריד את הריבית השבוע ב-0.25%.

לפי כל פרמטר, שוק המניות בישראל התייקר מדי. עם זאת, הוא נהנה מהכוחות הכלכליים והפיננסיים התומכים. במצב זה, המענה המתאים יותר לא בהכרח הקטנת חשיפה, אלא שינוי הרכב החשיפה ליותר דפנסיבית.

עולם

הצמיחה בכלכלה האמריקאית נחלשת מחוץ להשקעות ב-AI.

ביטול המכסים ע"י בית המשפט בארה"ב והטלת המכסים האחידים, הזמניים בעיקר, ממשיכים ואף מגבירים חוסר וודאות רגולטורית שגורמת לדחיית החלטות ע"י המגזר העסקי והפרטי.

ההשקעות בתשתיות AI בין הגורמים המובילים להאצה בפעילות הייצור והיצוא בעולם.

משקל יחסית גבוה של המניות החשופות לסיכוני AI בארה"ב בהשוואה לשווקים האחרים מוסיף שיקול נוסף להפחתת חשיפה לשוק האמריקאי.

הסיכונים שהתגלו בשוק המניות צפויים להתגבר גם בתחום החוב ובנכסים לא סחירים.

ישראל

המשק צמח למרות הירידה בהכנסה הפנויה והאטה בגידול בפריון

תנודתיות נתוני התמ"ג הרבעוניים מובילה לעדיפות לבחון אותם ברמה חצי-שנתית:

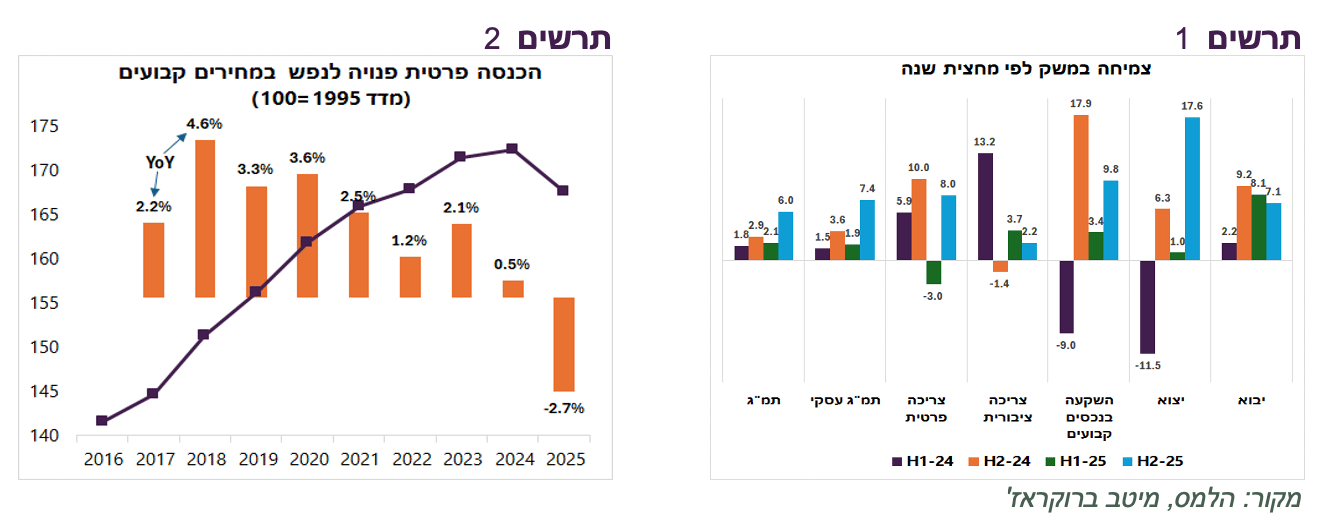

במחצית השנייה של 2025 נרשמה צמיחה גבוהה בשיעור שנתי של 6% ושל 7.4% בתמ"ג העסקי תוך עלייה חזקה בצריכה הפרטית, בהשקעות ובמיוחד ביצוא (תרשים 1).

בכל שנת 2025 המשק צמח ב-3.1%. זאת צמיחה די גבוהה לאור העובדה שלראשונה, לפחות בעשור האחרון, נרשמה ירידה של 2.7% בהכנסה הפנויה הריאלית לנפש, בין היתר, בעקבות המיסים שהטילה הממשלה (תרשים 2).

בסוף 2025 התמ"ג נמצא במרחק של כ-2.5% מהרמה שמשקפת המגמה ארוכת הטווח. ההשקעות נמוכות בכ-4% מתחת למגמה והצריכה הפרטית בכ-5%, בעיקר בצריכת השירותים.

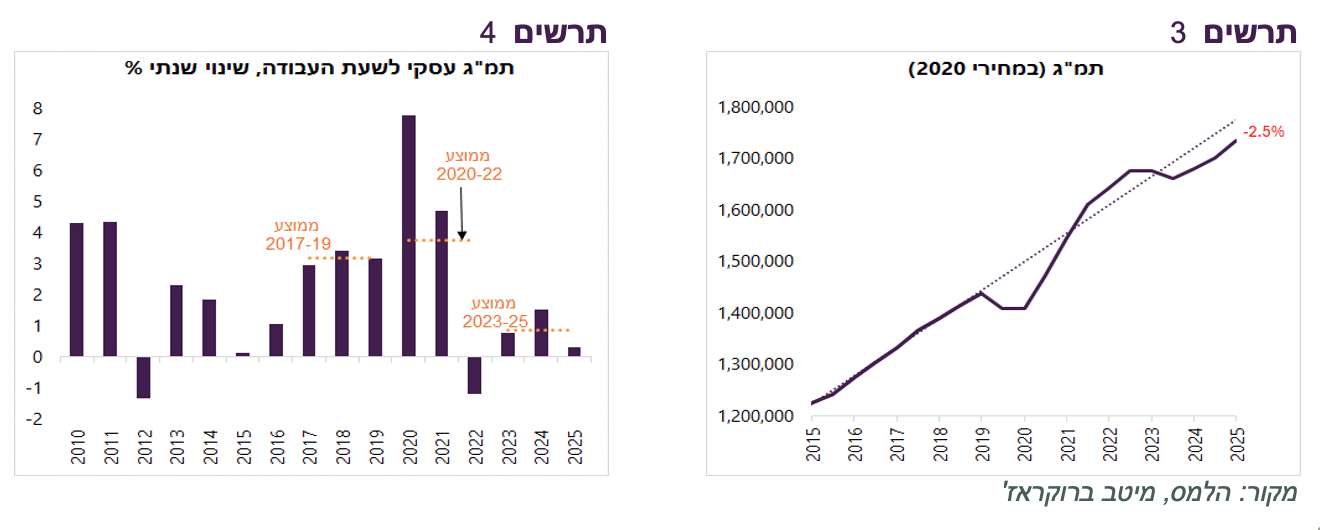

בשלוש השנים האחרונות נרשמה ירידה חזקה בגידול בפריון (שינוי בתמ"ג העסקי לשעת עבודה). הקצב השנתי הממוצע שלו ירד לכ-0.9% בלבד לאחר גידול ממוצע של 3.8% בשנים 2020-2022 ו-3.2% בשנים 2017-2019 (תרשים 4). הירידה בפריון הייתה יכולה לתרום בין יתר הסיבות לעלייה באינפלציה. ניתן לצפות שבשנת 2025 הפריון יגדל ויחזור לקצבים שהיו לפני המלחמה.

שורה תחתונה: הצמיחה במשק נמוכה מהמגמה ארוכת הטווח. אנו צופים להאצה בצמיחה ב-2026 לקצב של כ-5.5%-6.0% תוך שיפור בפריון העבודה.

סביר שהריבית תרד שוב

בהנחה שלא תתחיל מלחמה, בסיכוי גבוה יותר הריבית תרד שוב בהחלטה השבוע (מחר יום שני אחר צהריים) ל-3.75%.

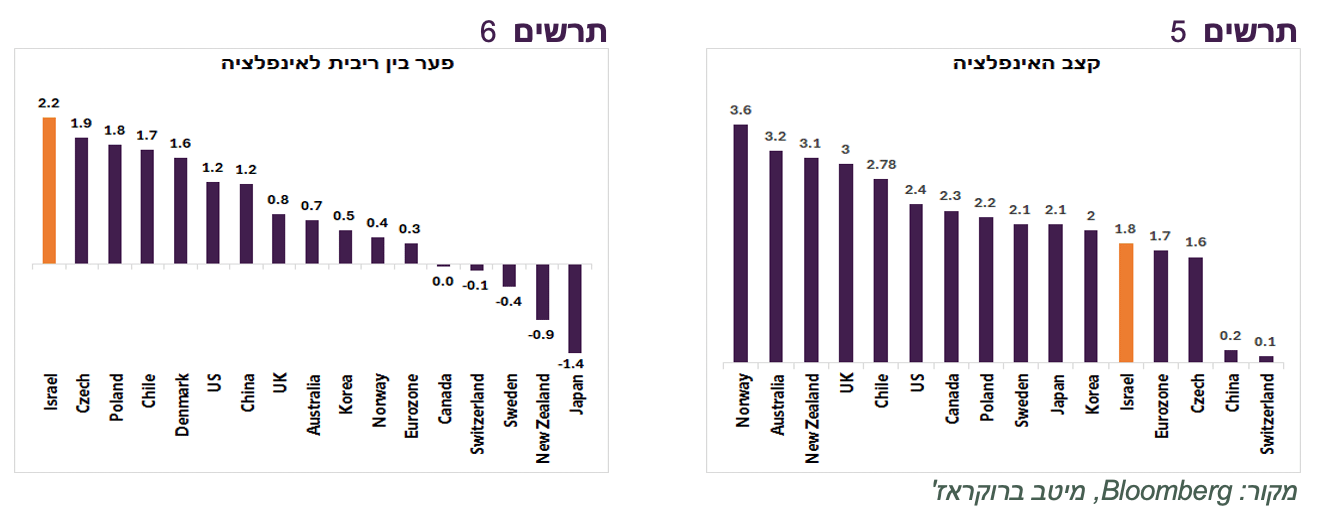

האינפלציה הייתה נמוכה בחודשיים האחרונים והקצב השנתי שלה ירד ל-1.8%. ניכרת ירידה באינפלציית הליבה תוך ירידה בסעיפים הסחירים והלא סחירים. כעת האינפלציה בישראל בין הנמוכות במדינות העיקריות (תרשים 5), אך הריבית בין הגבוהות. הפער בין הריבית לאינפלציה בישראל, שעומד על 2.2%, הנו הגבוה בהשוואה למדינות העיקריות (תרשים 6).

השקל המשיך להתחזק, למעט הימים האחרונים בגלל המצב הביטחוני. אולי הורדת הריבית לא תצליח להחליש את השקל, אך ללא הורדה התחזקותו עשויה להאיץ. הנזקים של שקל חזק מתגברים, כפי שעולה מסקר העסקים ומדיווחי החברות. היצוא אומנם עלה בחדות ברבעון השלישי והרביעי, אך להערכתנו, בעיקר בזכות היצוא הביטחוני שפחות רגיש לתנודות בשע"ח. לפי נתוני יצוא הסחורות החודשיים, הוא ירד במונחים שקלים, למעט בתעשיית טכנולוגיה עילית.

הצמיחה ב-2025 עלתה ב-3.1%, מעט גבוה מהתחזית האחרונה של בנק ישראל לצמיחה של 2.8%. עם זאת, רכיבי הביקוש המקומיים (שימושים מקומיים) ירדו ברבעון הרביעי בשיעור שנתי של 9.3% אחרי עלייה חדה ברבעון השלישי.

שוק העבודה עדיין הדוק, אך לא חל בו שינוי משמעותי.

שוק הנדל"ן מראה סימני התאוששות קלים, אך הפעילות בו עדיין נמוכה.

מה עושים עם שוק מניות יקר?

אחרי העלייה של כ-51% ב-2025 מדד ת"א 125 הספיק לעלות בעוד כ-15% מתחילת השנה והיה שוב בין המדדים המובילים. הערכות השווי היחסיות של שוק המניות המקומי מראות סימני "התחממות":

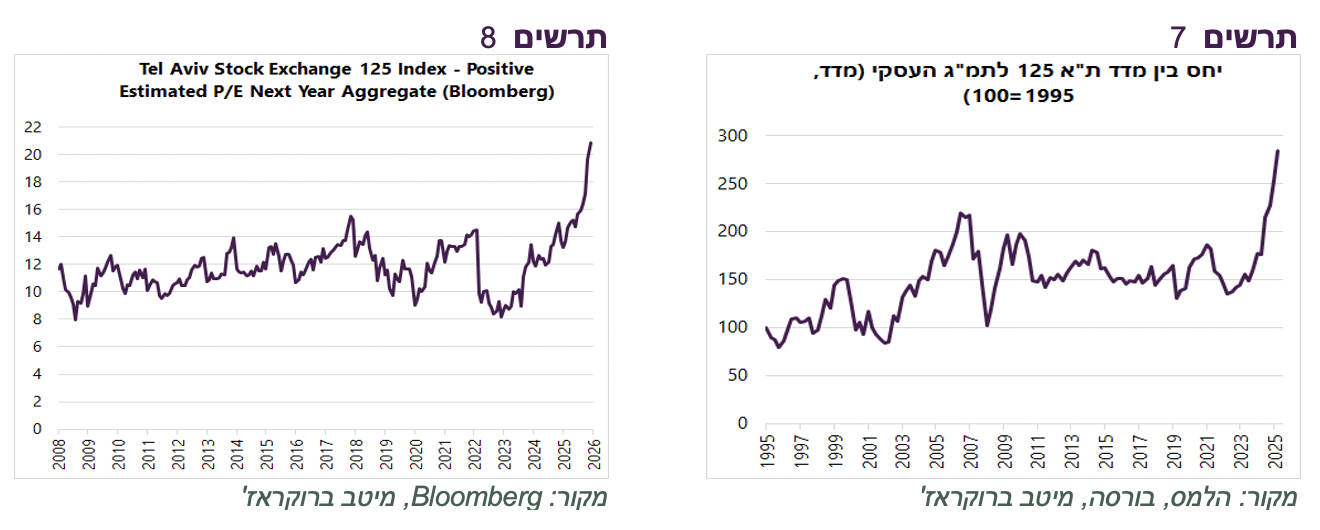

היחס בין מדד ת"א 125 לתמ"ג הנומינאלי זינק ביותר מ-80% בשנתיים לרמת שיא שמעולם לא התקרב אליה (תרשים 7).

מכפיל הרווח לשנה הבאה של ת"א 125 (לפי בלומברג) חצה לראשונה את הרף של 20 . בעבר הוא כמעט לא עבר את הרמה של 15 (תרשים 8).

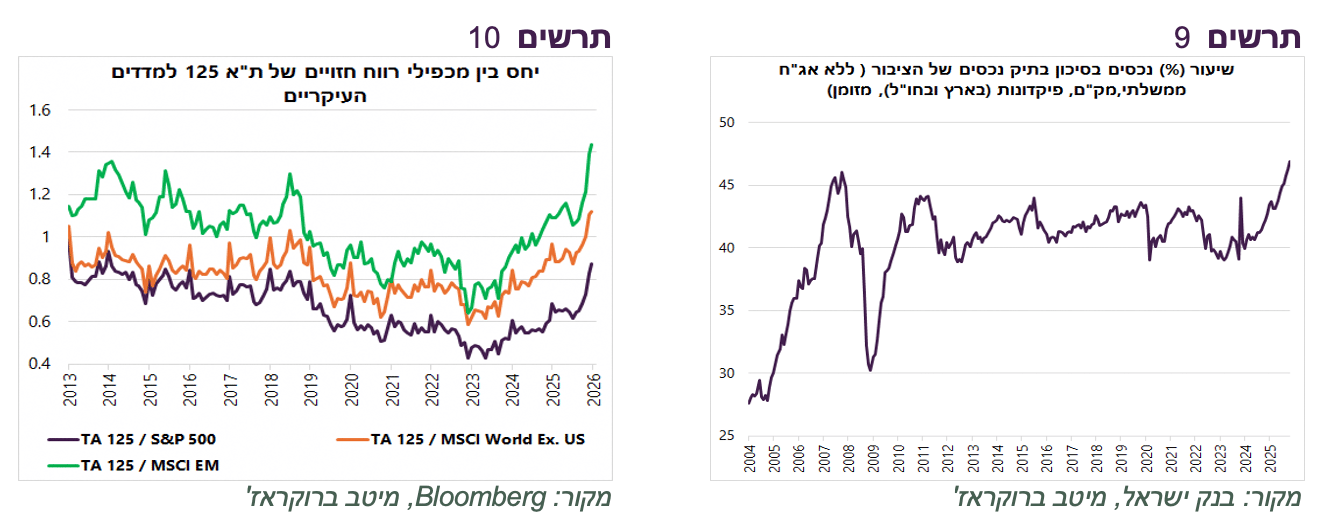

היחס בין מכפיל רווח של ת"א 125 למכפיל של S&P500 כמעט ברמת שיא היסטורית. היחס למכפיל EM ול- MSCI World ex US בשיא (תרשים 10).

הביצועים יוצאים מן הכלל של שוק המניות בישראל והעלייה בחשיפה למניות הובילו לשיעור הנכסים בסיכון בתיק הנכסים של הציבור לשיא של כל הזמנים (תרשים 9).

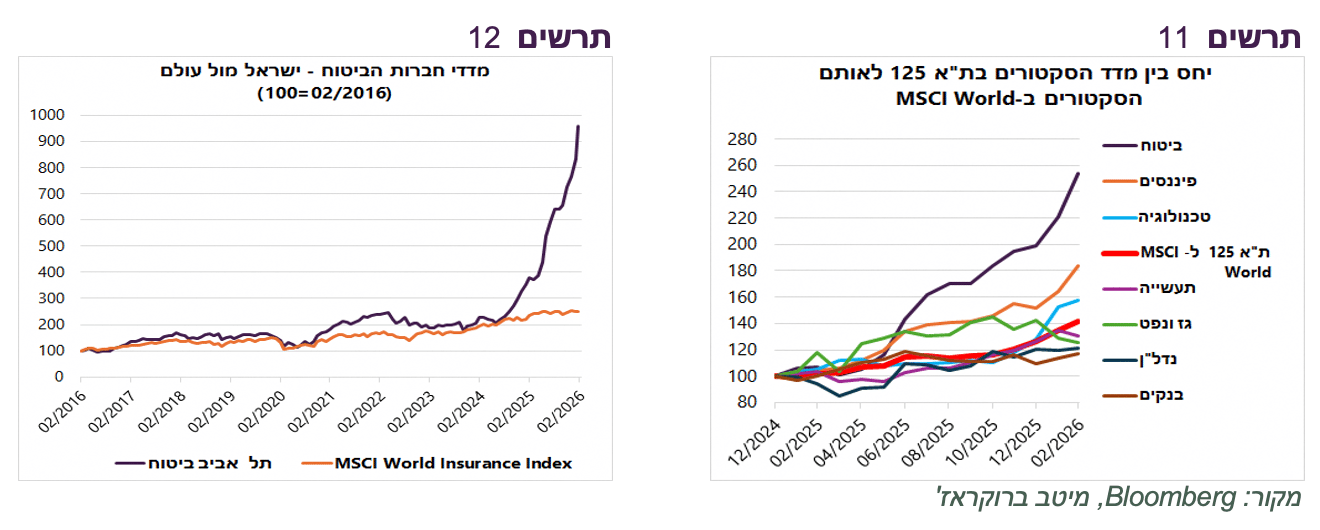

כל הסקטורים בת"א 125 הציגו ביצועים עודפים מתחילת 2025 לעומת הסקטורים המקבילים במדד MSCI World (תרשים 11). במיוחד בלטו מניות סקטור הפיננסי, בעיקר מניות חברות הביטוח, שהתנתקו לגמרי ממניות הביטוח בעולם (תרשים 12).

לשוק המניות בישראל יש לא מעט כוחות תומכים:

הצמיחה המאיצה, הריבית היורדת, השקל המתחזק, גידול בהשקעות בהיי טק וזרם הפקדות גדל לאפיקי חיסכון ארוך טווח.

יחד עם זאת, קיימים גם הסיכונים:

סיכון ביטחוני / גאופוליטי / פוליטי בישראל.

פגיעה "במובילי השוק" – היום אלה בעיקר המניות סקטור הפיננסי שעלו בחדות על רקע העלייה בגודל תיק הנכסים של הציבור בעקבות הזרמות הממשלה ובגלל עליות בשווקים. הממשלה לא צפויה להזרים סכומים נוספים. המשקל הגבוה של מניות סקטור הפיננסי במדד ת"א 125 מעלה במיוחד סיכון של השוק המקומי לירידות בשווקים הגלובליים.

סיכון חשיפת AI של המשק הישראלי – אם יתרחשו קיצוצים בכוח אדם בחברות הטכנולוגיה הם יפגעו במיוחד במשק הישראלי שבו השפעת עובדי מגזר הטכנולוגיה על הכלכלה גדולה במיוחד.

המחקרים והניסיון מלמדים ששוק יקר בדרך כלל משיג ביצוע חסר בעיקר בטווח הארוך. בטווח בינוני-קצר הוא יכול להיות עוד יותר יקר במיוחד בסביבה כלכלית תומכת, כפי שקיימת היום במשק. במצב בו שוק מניות יקר, אך הכוחות המבנים תומכים בו, בדרך כלל לא משתלם להקטין משמעותית את גודל החשיפה. אולם, כדאי לשקול לבצע שינויים בהרכב החזקות ולהפוך אותו לדפנסיבי יותר.

עולם

מחוץ ל-AI הכלכלה האמריקאית חלשה

המשק האמריקאי צמח ברבעון הרביעי בשיעור שנתי של 1.4% בלבד לעומת התחזית לצמיחה של 2.8% ושל 4.4% ברבעון הקודם. הסיבה העיקרית לצמיחה נמוכה קשורה להשבתת הממשל שהורידה כ-1% מהצמיחה הכוללת. כמו כן, צריכה פרטית והיצוא לא היו חזקים.

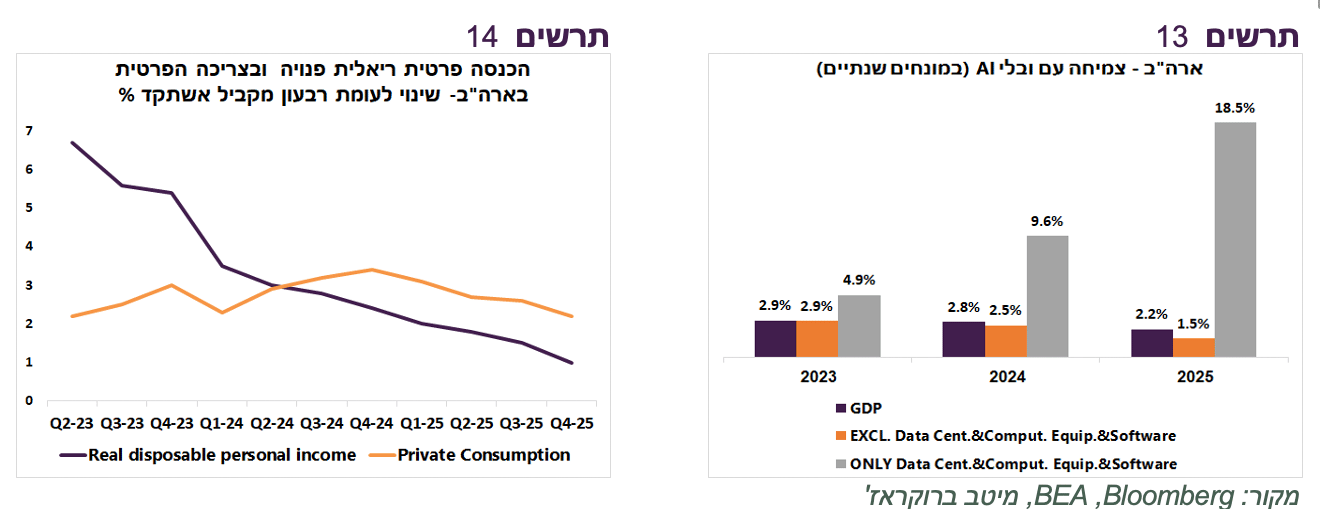

קצב הצמיחה של הצריכה הפרטית מושפע בהדרגה מהאטה עקבית בגידול של ההכנסה הריאלית של משקי הבית בגלל שוק העבודה הקפוא וירידה בגידול בשכר (תרשים 14). צריכת "המותרות" כגון מוצרי בני קיימא ושירותי בילוי ופנאי מתמתנת בהדרגה וכמעט לא צמחה ברבעון הרביעי לעומת הרבעון המקביל אשתקד. הזהרת Walmart והתחזית הפושרת שלה בשבוע שעבר מעידות שהצריכה הפרטית, אפילו הבסיסית ביותר, נחלשת.

ההשקעות ב-AI הן כעת מנוע צמיחה של הכלכלה האמריקאית אשר מניעות פעילות מוגברת בתעשייה ובסחר החוץ. קצב הצמיחה ללא השקעות בחומרה, תוכנה ומרכזי נתונים ירד ב-2025 ל-1.5% לעומת 2.5% ב-2024 ו-2.9% ב-2023. ההשקעות שקשורות ל-AI גדלו ב-2025 ב-18.5% ותרמו כשליש מהצמיחה הכוללת (תרשים 13).

מנגד, ההשקעות מחוץ ל-AI ירדו. תרומת היצוא לצמיחה הייתה נמוכה יותר מאשר בשנים הקודמות והגירעון המסחרי גדל. בינתיים, מדיניות הממשלה להגדלת השקעות והתרחבות היצוא לא נתנה תוצאות.

ביטול המכסים ע"י בית המשפט בארה"ב והטלת המכסים האחידים הזמניים בעיקר ממשיכים ואף מגבירים חוסר וודאות רגולטורית שגורמת לדחיית החלטות ע"י המגזר העסקי והפרטי, מצב שפוגע בצמיחה.

השפעת AI לא מסתכמת רק בהשקעות הישירות. היא הובילה ב-2025 לעליות בשווקים הפיננסיים ויצרה אפקט העושר שתמך בצריכה הפרטית. גם עלייה בפריון בזכות התפתחויות טכנולוגיות תורמות לצמיחה.

שורה תחתונה: הצמיחה בכלכלה האמריקאית נשענת במידה רבה על ההשקעות ב-AI. מלבד השקעות אלה, הצמיחה נחלשת.

דילמת ה-FED

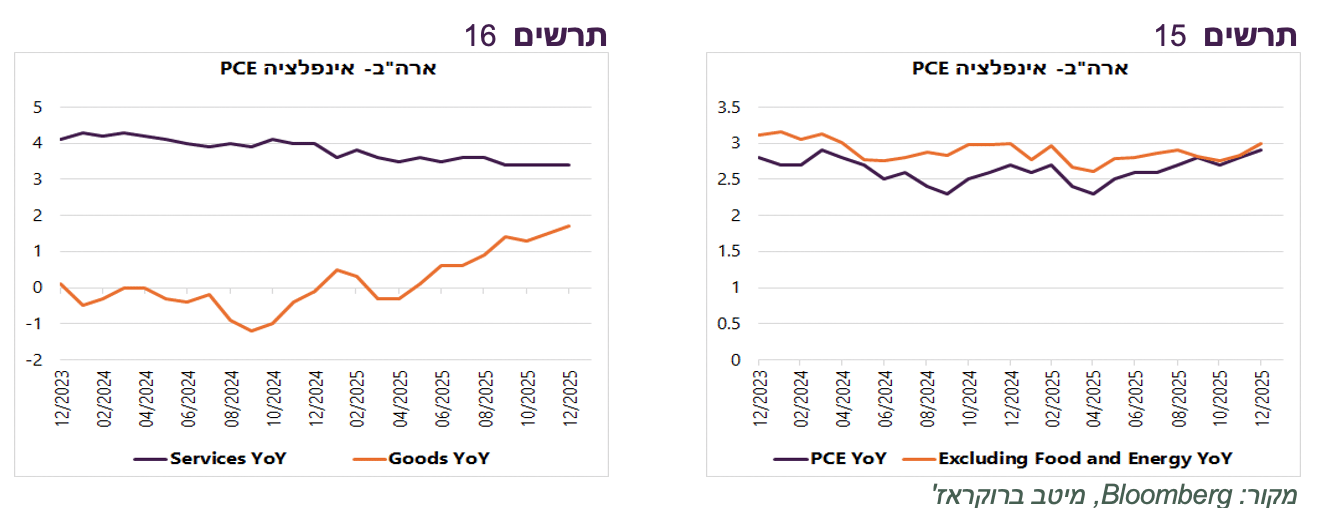

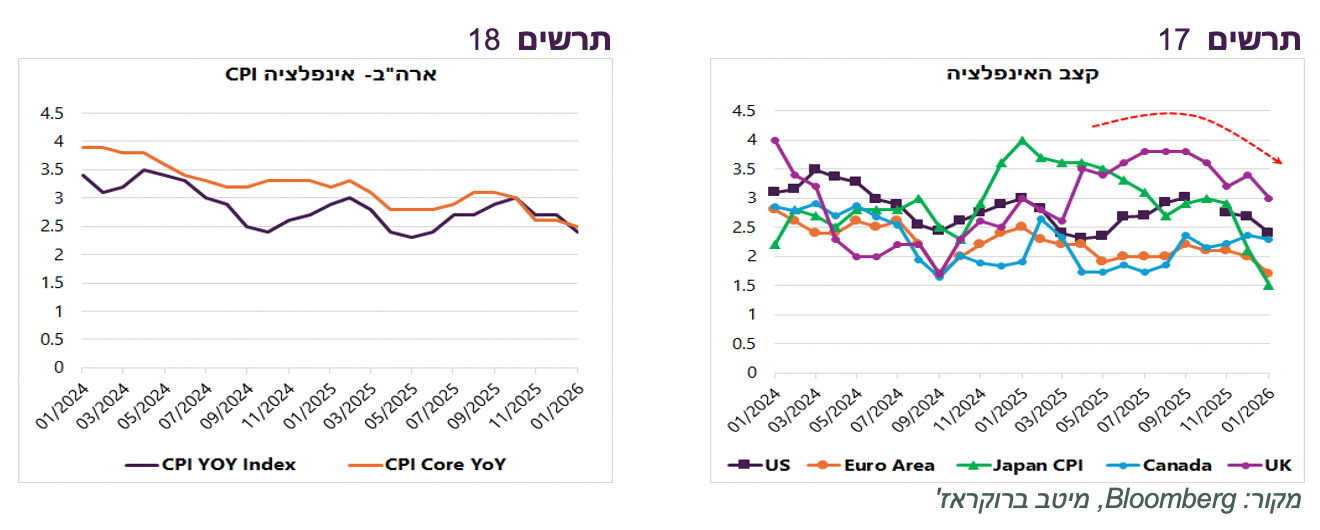

אינפלציית PCE בארה"ב עלתה בחודש דצמבר מעל התחזית והקצב השנתי שלה הגיע ל-2.9%, הגבוה מאז מרץ 2024. גם אינפלציית הליבה עלתה מ-2.8% ל-3.0% (תרשים 15). העלייה באינפלציה מתרחשת בעיקר בגלל התייקרות המוצרים, כאשר מחירי השירותים מתמתנים בהדרגה (תרשים 16). לכן, די ברור שהאינפלציה עלתה בגלל המכסים. ככל שעובר זמן השפעת המכסים על האינפלציה צפויה לרדת. כמו כן, גובה המכס הממוצע ככל הנראה הולך לרדת בעקבות פסיקת בית המשפט.

העלייה באינפלציה PCE מנוגדת לירידה באינפלציה CPI שמקדימה כעת בחודש (תרשים 18). בחודש הבא צפויה התמתנות גם באינפלציית ה- PCE.

אנו מעריכים שריבית ה-FED לא תרד בהחלטתו הקרובה, אך בהמשך השנה צפויות הורדות נוספות תוך כדי התמתנות באינפלציה.

נציין שהעלייה באינפלציה האמריקאית מנוגדת למגמת ירידה באינפלציה שהתגברה לאחרונה במדינות המפותחות האחרות. נתוני האינפלציה האחרונים הציגו ירידה, לעיתים מפתיעה, באינפלציה ביפן, אירופה ובריטניה (תרשים 17). גם זאת עדות לכך שהסיבה העיקרית לאינפלציה יחסית גבוהה בארה"ב קשורה למכסים.

שורה תחתונה: אנו מעריכים שה-FED לא יוריד את הריבית בפגישתו הקרובה, אך בהמשך השנה הריבית צפויה לרדת בכ-0.75%.

"בום" הייצור והיצוא

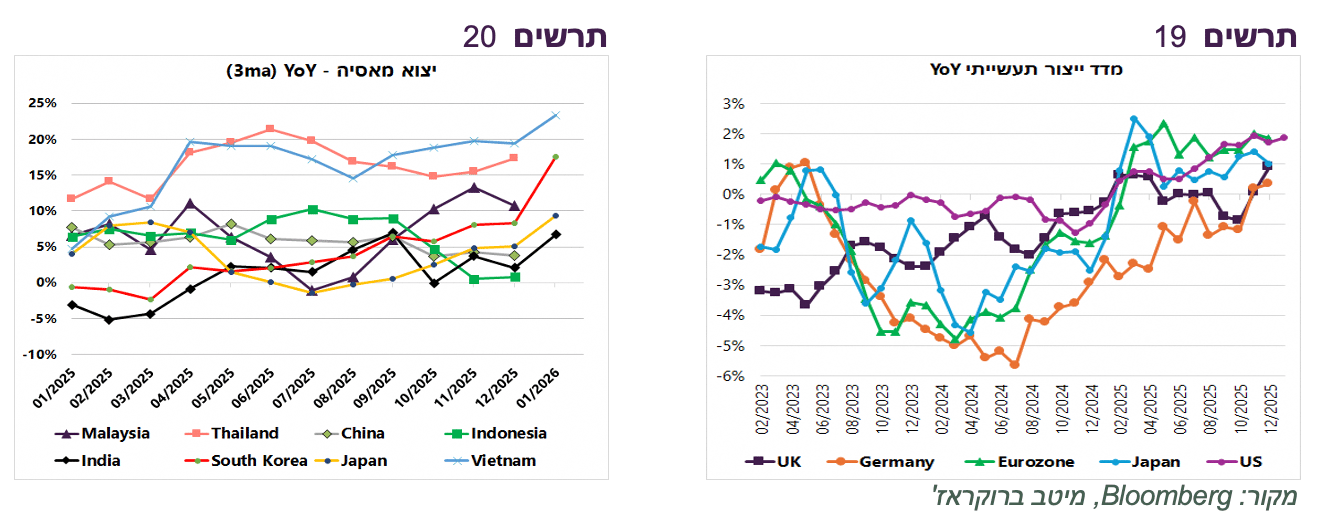

גידול בהשקעות לבניית תשתיות AI מוביל להאצה בייצור התעשייתי לא רק בארה"ב אלא גם ביפן ואירופה (תרשים 19).

הצורך בהשקעות בתשתיות AI ובהשקעות אחרות גובר על מגמת דה-גלובליזציה. הצמיחה של היצוא מאיצה, במיוחד במדינות אסיה (תרשים 20).

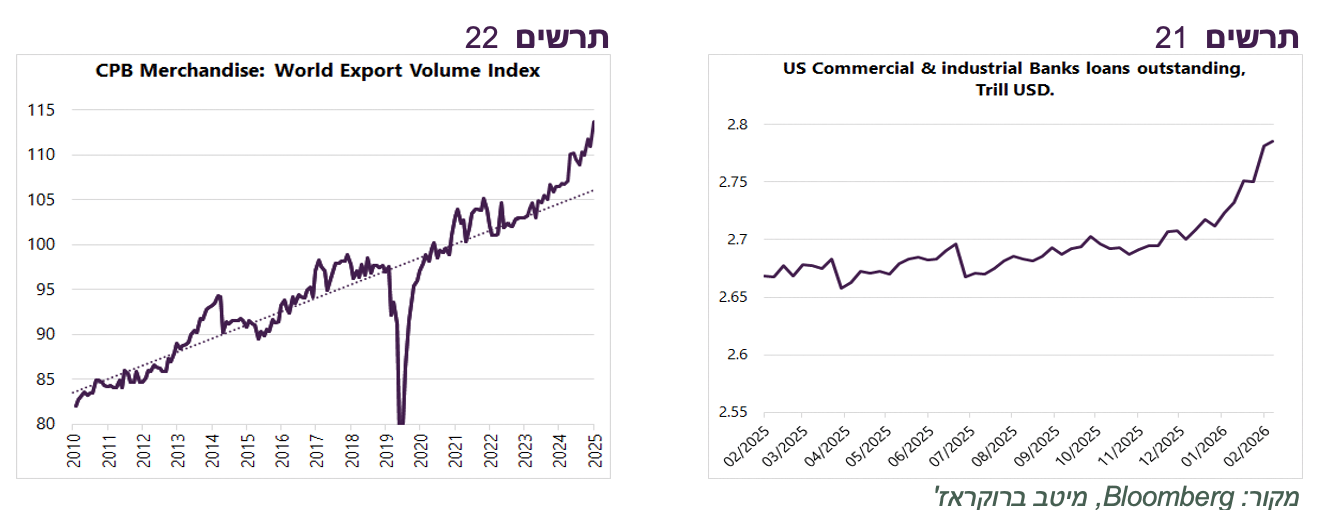

סך היצוא העולמי זינק בשנתיים האחרונות מעל המגמה ארוכת הטווח תוך התגברות קצב הצמיחה (תרשים 22).

נציין שהפעילות הערה בתחום הייצור וההשקעות מגדילה ביקוש לאשראי הבנקאי והחוץ בנקאי. בארה"ב ניכרת עלייה חזקה במתן אשראי לעסקים ע"י הבנקים (תרשים 21).

יתכן והאשראי גדל גם בהשפעת מהלכי דה-רגולציה שמובילה הממשלה.

שורה תחתונה: גידול בהשקעות AI מוביל לעלייה בפעילות הייצור וסחר החוץ בעולם.

היתרון של השוק האמריקאי שהפך לחסרון

בשבוע שעבר חברת Anthropic שחררה לשוק כלי AI שנועד לתת פתרונות סייבר. האירוע גרם לירידות המניות בתחום בהמשך להתפתחויות דומות שגרמו לאחרונה לירידות במניות של סקטורים רבים שחשופים לאיומים מצד הטכנולוגיה.

הסקטורים החשופים לסיכוני AI ממחישים פגיעות מיוחדת דווקא של שוק המניות האמריקאי. ארה״ב נהנתה בעשור האחרון מפרמיית חיובית גבוהה בשל חשיפתה של שוק המניות שלה לטכנולוגיה, בפרט לחברות תוכנה, בעלות מכפילים גבוהים ותחזיות ארוכות טווח לגידול ברווחים.

כעת, יתרון זה עלול להפוך לחסרון. משקיעים מתחילים לתמחר רווחים של חברות אלה כפחות בטוחים וחשופים לתחרות, מה שגורם לירידה במכפילי הרווח. הם מעדיפים להשקיע בשוקי אירופה, יפן ובשווקים מתעוררים שמוטים יותר לתעשייה, תשתיות, אנרגיה וחומרים.

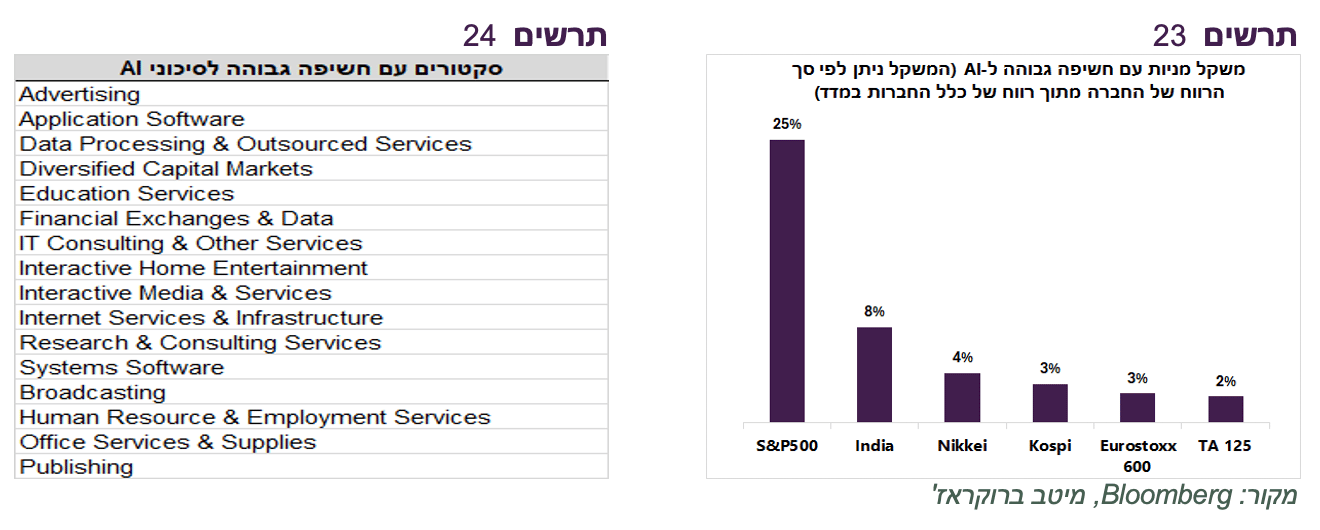

דירגנו את מדדי המניות על פי חשיפתם לסיכוני AI בהתאם למשקל הסקטורים עם רמת חשיפה הגבוהה ביותר לתחום. רשימת הסקטורים שהגדרנו כבעלי הסיכון הגבוה ביותר של חשיפה ל-AI מופיעה בטבלה בתרשים 24. על פי סיווג זה, מתברר שמשקל המניות במדד S&P500 שחשופות ברמה גבוהה לסיכוני AI עומד על כ-25%, לעומת חשיפה של 2%-8% במדדים באירופה, יפן, אסיה ובישראל (תרשים 23). נציין שהמשקל חושב לא לפי שווי השוק, אלא לפי משקל הרווח מסך הרווח של כלל החברות במדד.

שורה תחתונה: משקל יחסית גבוה של המניות החשופות לסיכוני AI בארה"ב מוסיף שיקול נוסף להפחתת משקלו של שוק האמריקאי לטובת השווקים האחרים.

הסיכונים עלו לא רק בשוק המניות הסחיר

הפגיעה בשוק המניות בגלל החשיפה ל-AI והחולשה בכלכלה האמריקאית מחוץ להשקעות בתחום זה, מתבטאת גם בעליית הסיכונים בתחום החוב, ובשוק הלא סחיר.

לפני שבוע הצגנו עלייה במרווחי אג"ח HY בסקטור הטכנולוגיה. בשבוע שעבר אחת החברות הגדולות בתחום אשראי לא סחיר Blue Owl Capital עצרה פדיונות מאחת הקרנות שלה. גם בתחום Private equity צפויים קשיים. בשבוע שעבר התראיין בכיר ב-Apollo ,אחת החברות הגדולות בתחום, ואמר שגופי Private equity חשופים משמעותית לסקטור התוכנה. לראיה, מניות מנהלי הקרנות הגדולות ממשיכות לרדת.