כלכלני הפועלים

15/03/2026

סדקים באופוריית המלחמה / קרדיט: אילוסטרציה – AI

סדקים באופוריית המלחמה / קרדיט: אילוסטרציה – AIאנו נוטים להעריך כי הצמיחה תהיה נמוכה משמעותית מתחזית האוצר. נגזר מזה גם סיכוי לגירעון גבוה יותר מ- 5.1% מהתוצר.

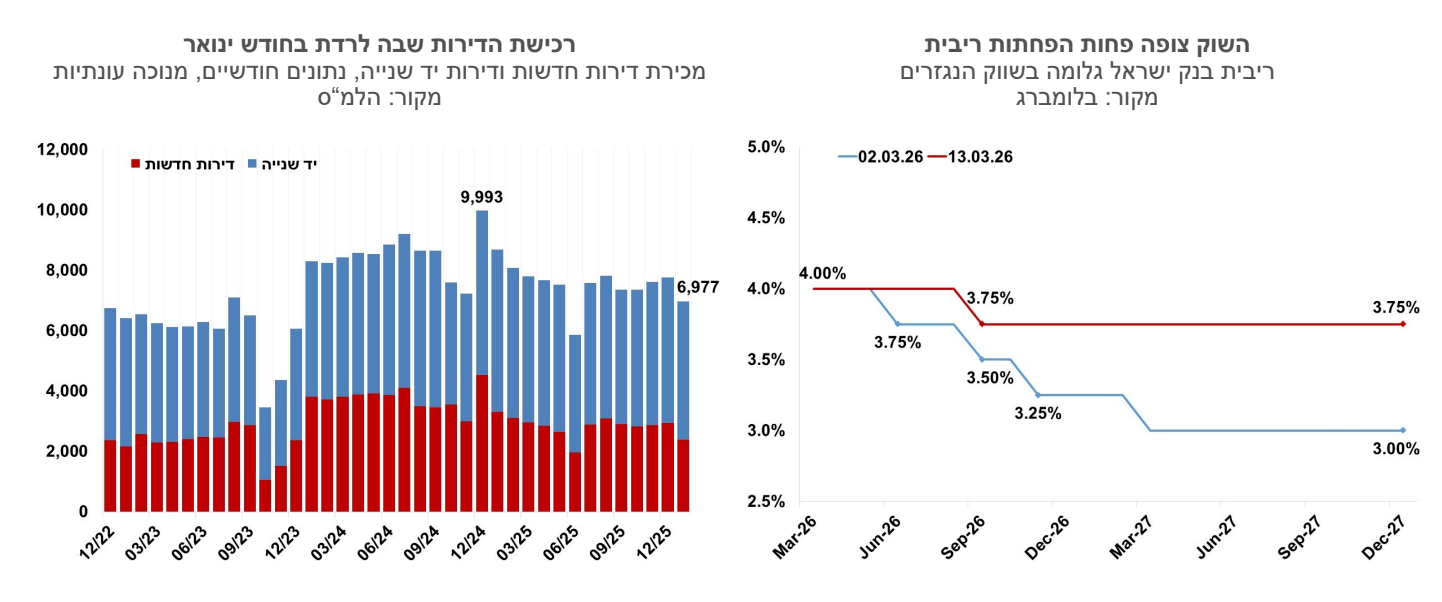

רמת עסקאות נמוכה בשוק הנדל"ן גם בחודש ינואר.

שוק הנגזרים צופה אינפלציה בשיעור של כ-1.7% ל-12 החודשים הקרובים. עדכנו את תחזית האינפלציה לשנה קדימה לשיעור של 2.0% לפני כשבוע, ונעדכן שוב לאחר פרסום מדד המחירים לחודש פברואר. רוב הסיכויים שהתחזית תעודכן כלפי מעלה.

השווקים צופים ריבית שמתייצבת ברמה של 3.75% עד סוף 2027, לעומת ארבע הפחתות ריבית לרמה של כ-3.00% בתחילת המלחמה. אנו סבורים שהריבית תתייצב ברמה נמוכה יותר מהמגולם בשווקים כרגע.

ישראל

ככל שהמלחמה מול איראן מתארכת השווקים בעולם ובישראל מגלמים יותר ויותר תרחישים שליליים. מחירי אנרגיה גבוהים, אפילו אם זה לתקופה של מספר חודשים, עשויים לחדש את האינפלציה בעולם, מרוץ החימוש בעולם מאיץ והפחתות הריבית מתרחקות. השווקים בישראל הגיבו בשבוע החולף בהתאם: השקל נחלש ב-1.6% מול סל המטבעות, מדד ת"א 125 ירד ב-4.9% ותשואות איגרות החוב עלו מעט. הממשלה אישרה בשבוע שעבר שינויים בהצעת התקציב לשנת 2026. על פי ההצעה החדשה הגירעון התקציבי צפוי לעלות לשיעור של 5.1% מהתוצר, לעומת 3.9% בהצעה הקודמת. עיקר העלייה נובע מתוספת של 32 מיליארד שקל לתקציב הבטחון. בד בבד משרד האוצר צופה שהצמיחה השנה תעמוד על 4.7%, לעומת 5.2% בתחזית שגובשה טרם המלחמה. בהינתן ש- 12 ימי מלחמה ברבעון השני של 2025 הביאו לירידה בשיעור שנתי של 4%, סביר להניח שהתכווצות התוצר ברבעון הראשון של 2026 תהיה לפחות בסדר גודל דומה, ואם המלחמה תתארך עד סוף החודש כנראה שהירידה תהיה עמוקה יותר. עם סיום המלחמה נראה פיצוי מסוים, וצמיחה גבוהה מאוד ברבעון העוקב, אך בהסתכלות שנתית אנו נוטים להעריך כי הצמיחה תהיה נמוכה משמעותית מתחזית האוצר. נגזר מזה גם סיכוי לגירעון גבוה יותר מ- 5.1% מהתוצר.

רמת עסקאות נמוכה בשוק הנדל"ן גם בחודש ינואר. כ-2.4 אלף דירות חדשות נמכרו בחודש ינואר, נתון נמוך מאוד שמראה שמבצעי המכירות והפחתת הריבית בינתיים לא שכנעו את משקי הבית שיושבים על הגדר לרכוש דירות. מלאי הדירות הלא מכורות יציב יחסית ועומד על כ-83.5 אלף דירות. יציבות המלאי נובעת ככל הנראה מרמה נמוכה יחסית של היתרי בנייה חדשים, כיוון שהמלאי כולל כל דירה שקיבלה היתר בנייה.

אלמנט הזמן באינפלציה הוא קריטי. גם אם מחירי הנפט יחזרו לרדת עם סיום המלחמה, קיימות השפעות שהן יותר ארוכות טווח, שקשורות למשך הלחימה. לדוגמא, עלויות ההובלה והביטוח של מטענים לארץ, חברות תעופה בינלאומיות שלא ממהרות לחדש את הקו, היעדרות עובדים שפוגעת בייצור ומצמצמת היצע של מוצרים מסוימים וכדומה. ככל שנוקף הזמן גדלים הסיכויים שיווצר מחסור בעובדים זרים וישראלים, שיתורגם לעלויות ייצור. בטווח הזמן הקצר עיקר ההשפעה הוא דרך מחיר הדלק. נכון להיום מחיר חבית ברנט עולה במעט על 100 דולר, אך השווקים צופים שהמחירים ירדו בהדרגה עד סוף השנה. שוק הנגזרים צופה אינפלציה בשיעור של כ-1.7% ל-12 החודשים הקרובים. עדכנו את תחזית האינפלציה לשנה קדימה לשיעור של 2.0% לפני כשבוע, ונעדכן שוב לאחר פרסום מדד המחירים לחודש פברואר. רוב הסיכויים שהתחזית תעודכן כלפי מעלה.

השווקים צופים ריבית שמתייצבת ברמה של 3.75% עד סוף 2027, לעומת ארבע הפחתות ריבית לרמה של כ-3.00% בתחילת המלחמה. לבנק ישראל יש את כל הסיבות למה לא להוריד ריבית בטווח הקרוב – האינפלציה והגירעון בעלייה, הסיכון הגיאופוליטי גבר, וגם בעולם הסנטימנט התהפך והאינפלציה חזרה להיות איום. השאלה מה יקרה ביום שאחרי? בהנחה שהמלחמה מסתיימת בפרק זמן של שבועיים שלושה אנו צפויים למכת מחירים שתתבטא באינפלציה גבוהה בחודשים מרץ ואפריל. כשנגיע לחודש מאי סביר להניח שהשווקים יחזרו לגלם אינפלציה נמוכה מאוד, בהשפעה של צפי לירידה במחירי הדלק והטיסות. נתוני הצמיחה לרבעון הראשון של השנה יציגו ירידה חדה בתוצר ברבעון הראשון, והלחץ להפחית ריבית יגדל. אנו סבורים לכן שהריבית תתייצב ברמה נמוכה יותר מהמגולם בשווקים כרגע.

גלובלי

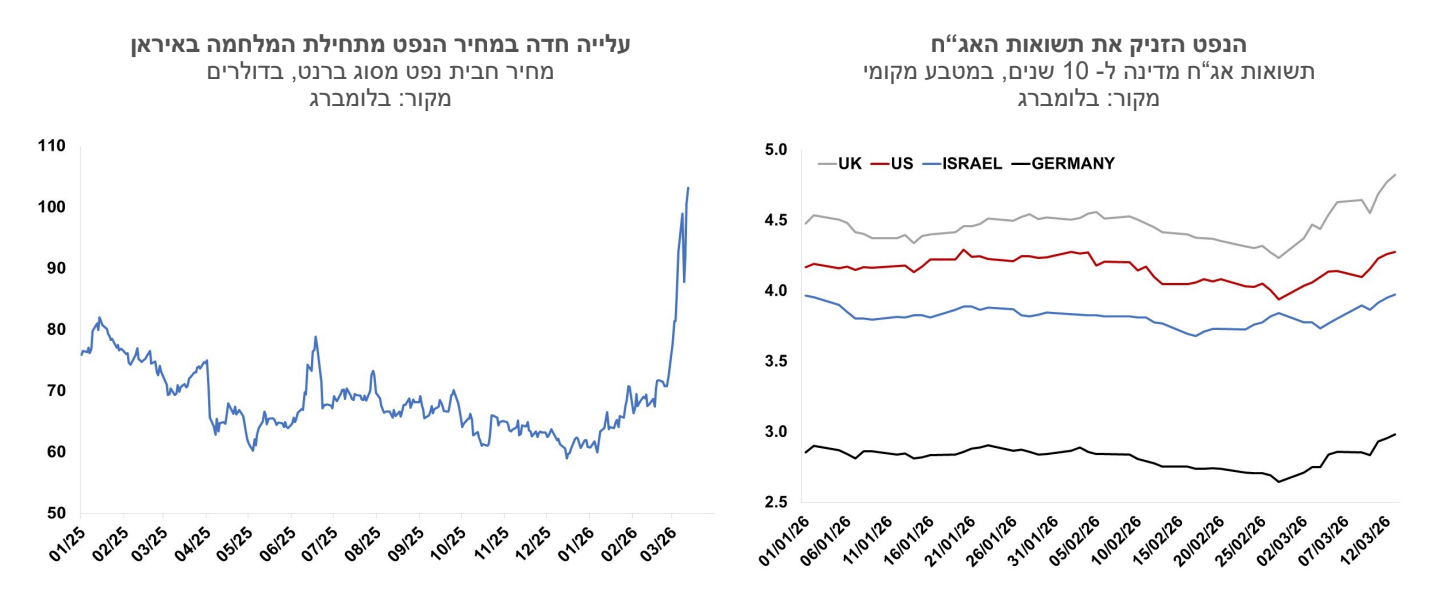

סגירת מיצרי הורמוז פוגעת לא רק ביצוא של 20% מהיקף הנפט העולמי, אלא גם בייצור הנפט עצמו. מפיקות הנפט נאלצות לצמצם תפוקה בשל מגבלות אחסנה וההערכה היא שערב הסעודית כבר צמצמה תפוקה בכ- 20% ועיראק בכ- 60%. קיימים צינורות שעוקפים את המיצר אבל הקיבולת בהן היא נמוכה. צמצום ההפקה והפגיעה במלאים עשוי להשפיע על מחיר הנפט מספר חודשים קדימה, גם בתרחיש בו המלחמה מסתיימת מהר יחסית. מחיר חבית נפט מסוג Brent טיפס בסוף השבוע האחרון לרמה של 103 דולר עלייה חדה של כ-43% לעומת סביב 72 דולר בסוף פברואר. על פי הערכות השוק, אם מחיר החבית ייוותר קרוב ל-100 דולר במהלך החודשיים הקרובים, ההתייקרות צפויה להוסיף כ-0.8% במצטבר לאינפלציה העולמית במהלך מרץ ואפריל. העלייה צפויה להיות משמעותית יותר בגוש האירו מאשר בארה"ב, בין היתר בשל הרכב סל הצריכה האירופי, התלות הגבוהה ביבוא אנרגיה, וכן הרגישות המהירה יותר של מחירי הדלק והחשמל במדדי המחירים באירופה לשינויים במחירי האנרגיה בעולם. בשוק החוזים העתידיים מגולמת הערכה אופטימית שהמתיחות באזור תתייצב, שמגלמת ציפייה לירידת מחירים בהמשך השנה: מחיר חבית ברנט מגולם סביב 90 דולר ביוני וכ-80 דולר לקראת סוף 2026.

מחירי האנרגיה היוו טריגר לגל של שנאת סיכון בשווקים הפיננסיים – ירידה במחירי המניות, עלייה בתשואות אג"ח והתחזקות של הדולר. המלחמה באיראן חושפת את הבטן הרכה של הכלכלה העולמית ושל השווקים הפיננסיים. מתיחות בין-גושית וחובות שהולכים וגדלים תחת מרוץ חימוש. במציאות הזו, עליית מחירי אנרגיה היא בעלת פוטנציאל להוציא את שד האינפלציה שוב מהבקבוק. ההשפעה של מחירי האנרגיה על הכלכלה היום היא פחותה לאין שיעור מזו שבשנות ה- 70 בעת משברי האנרגיה, אבל במצב של השווקים היום, לא צריך אינפלציה דו-ספרתית בכדי להרתיע את המשקיעים. גורם סיכון נוסף שאורב מעבר לפינה הוא שוק החוב הפרטי. קיימת דאגה ששיעורי הכשל בקרנות החוב עשויים לעלות, לדוגמה בקרב חובות של חברות מתחום התוכנה שנפגעות מ- AI. המשקיעים בחלק מקרנות החוב ניסו למשוך השקעתם, אך הנזילות שם נמוכה, והם נתקלו בהגבלות על משיכות ההשקעה. לבנקים בארה"ב ובאירופה חשיפה גדולה לקרנות החוב הפרטיות, אם זה במימון או בהשקעה בהם, דבר שמגביר את הסיכונים במערכת.

על רקע ההסלמה במתיחות הגיאופוליטית במזרח התיכון והעלייה במחירי הנפט, נרשמו בשבוע האחרון ירידות שערים במרבית מדדי המניות בעולם. בארה"ב מדד ה-S&P 500 ירד ב-1.6% ומדד הנאסד"ק ירד ב-1.3%. באירופה, מדד היורוסטוקס 50 נותר בקירוב ללא שינוי, בעוד מדד הקאק בצרפת ירד ב-1.0% ומדד הדאקס בגרמניה ירד ב-0.6%. גם באסיה נרשמו לרוב ירידות שערים. בסין מדד שנחאי ירד ב-0.7%, ביפן מדד הניקיי ירד ב-3.2%, ובהודו מדד הניפטי ירד ב-5.3%.

ההתייקרות החדה עד כה במחירי האנרגיה והצפי להאצה מחודשת בקצב האינפלציה העולמית משפיעים במידה ניכרת גם על ציפיות המדיניות המוניטרית. בעוד שבתחילת השנה תומחרו הורדות ריבית מתונות בארה"ב ובאירופה, כעת השוק מעריך שהעלייה באינפלציה תמתן ואף תדחה את הורדות הריבית מצד הפד, ובאירופה אף מסתמן שינוי מגמה - השווקים מתמחרים חזרה לעליית ריבית של הבנקים המרכזיים של אירופה ואנגליה, על רקע רגישות גבוהה יותר למחירי אנרגיה ולסיכוני אינפלציה מתמשכים.

ארה"ב: נתוני האינפלציה לחודש פברואר היו בדומה לציפיות וקצב האינפלציה השנתי נותר על 2.4%. מדד המחירים לצרכן לחודש פברואר 2026 הצביע על עלייה חודשית של 0.3%, בדומה לציפיות, והקצב השנתי נותר ברמה של 2.4%. מחירי הדיור עלו ב־0.2% והיוו את הרכיב המשמעותי ביותר בעלייה החודשית של המדד. מחירי המזון עלו ב־0.4% ומחירי האנרגיה עלו ב־0.6%. מדד הליבה (ללא מזון ואנרגיה) עלה בדומה לציפיות ב-0.2%. בין הסעיפים שרשמו עליות במהלך החודש היו: שירותי בריאות, הלבשה, ריהוט וציוד לבית, מחירי טיסות וחינוך. מנגד, סעיפי תקשורת, כלי רכב משומשים, ביטוח רכב וטיפוח אישי ירדו. ב-12 חודשים האחרונים מדד הליבה עלה ב-2.5%, בדומה לחודש הקודם. מדד הליבה של ה-PCE לחודש ינואר עלתה בדומה לצפי ב-0.4%, והרמה השנתית האיצה ל-3.1%.

סעיפי האנרגיה במדד המחירים לצרכן בארה"ב, הכוללים דלקים לתחבורה, מוצרי אנרגיה לחימום וחשמל, ושירותי אנרגיה ביתיים, מהווים כ-6.3% ממשקל סל הצריכה של משקי הבית בארה״ב. על רקע הזינוק במחירי האנרגיה בעולם, מחירי האנרגיה במדד צפויים להוסיף לעלות ולתרום להאצת קצב האינפלציה בארה"ב.

בשבוע האחרון נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב והציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, הוסיפו להתמתן. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מרמה של 4.13% לרמה של 4.28%, עלייה מצטברת של 0.34% מאז תחילת החודש. התשואה לחמש שנים עלתה בשבוע האחרון מרמה של 3.73% ל- 3.85% והתשואה לשנתיים עלתה מרמה של 3.55% ל- 3.73%, הרמה הגבוהה ביותר מאז אוגוסט 2025. עלייה בתשואות הממשלתיות לעשר שנים נרשמה גם במדינות נוספות. בגרמניה התשואה לעשר שנים עלתה מאז סוף פברואר ב-0.34% לרמה של 3.0% ובבריטניה נרשמה בתקופה זו עלייה של 0.55% לרמה של 4.82%. שוק ההון צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי. ההסתברות להפחתה בחודש יולי לרמה של 3.5% פחתה כעת ל-45% בלבד, והציפייה כעת היא להפחתת ריבית ראשונה השנה, בהסתברות של כ-70%, בהחלטה בסוף חודש אוקטובר 2026. השוק צופה בסבירות גבוהה שהריבית תיוותר ברמה של 3.5% עד סוף שנת 2027.

נתוני שוק הדיור בארה"ב הציגו ברובם תמונה חיובית. מכירות הבתים הקיימים עלו בפברואר ב-1.7%, בניגוד לציפיות לירידה, אם כי בהשוואה לפברואר אשתקד הרמה עדיין נמוכה בכ-1.5%. גם בתחום ההיצע נרשמה מגמה מעודדת: התחלות הבנייה זינקו בינואר ב-7.2%, והמשיכו בכך את מגמת השיפור של החודשים הקודמים—עלייה המשקפת גידול של כ-9.5% לעומת ינואר בשנה שעברה. מנגד, היתרי הבנייה ירדו בינואר ב-5.4%, מה שעשוי להעיד על זהירות מסוימת בקרב קבלנים ביחס לחודשים הקרובים.

נתוני התוצר לרבעון הרביעי של 2025 בארה"ב עודכנו כלפי מטה, והציגו תמונה חלשה יותר מההערכות הראשוניות. קצב הצמיחה ברבעון עודכן ל-0.7% בלבד, לעומת 1.4% באומדן הראשון, כאשר הצריכה הפרטית תוקנה ל-2.0% במקום 2.4%. על אף החולשה בסוף 2025, תחזיות הצמיחה לרבעון הראשון של 2026 עומדות על כ-3.0%, בין היתר הודות להתאוששות בפעילות בתחילת השנה.

ציפיות הריבית שעולות משוקי ההון באירופה השתנו בחדות בעקבות ההסלמה הגיאופוליטית ועליית מחירי האנרגיה. בעוד שלפני פרוץ המלחמה השוק צפה יציבות בריבית ה-ECB ואף ייחס הסתברות מסוימת להורדה לרמה של 1.75%, כעת השוק מתמחר שתי העלאות ריבית עד סוף 2026, לרמה של כ-2.5%. תמונה דומה עולה גם לגבי הריבית בבריטניה. בסוף פברואר השוק העריך כי ריבית הבנק המרכזי תרד פעמיים עד סוף 2026 לרמה של כ-3.25%, וכעת השוק מתמחר העלאת ריבית אחת במהלך השנה, לרמה של 4.0%. שינוי הכיוון משקף בעיקר חשש גובר מלחצי אינפלציה משמעותיים יותר על רקע זינוק במחירי האנרגיה והחשש מהמשך השיבושים במיצרי הורמוז.