משה שלום, מנתח שווקים FUNDER

16/03/2026

מבט על מדד המניות האמריקאי / קרדיט: אילוסטרציה – AI

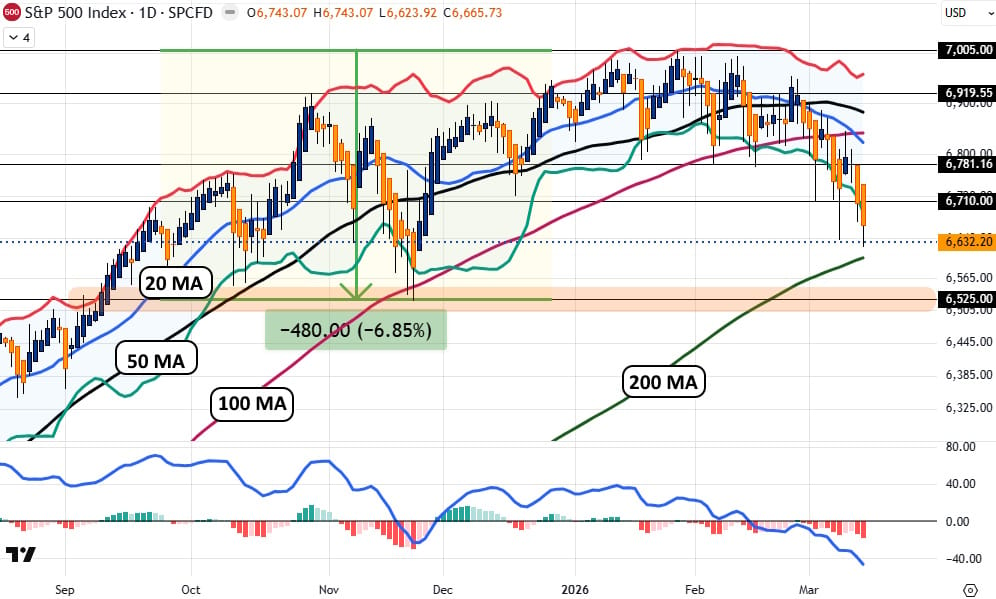

מבט על מדד המניות האמריקאי / קרדיט: אילוסטרציה – AIנתחיל במבט טכני על המדד, על ידי הגרף היומי שלו:

אנו מיד רואים דבר אחד ברור: מה שהיה מוגדר כדשדוש מאוקטובר 2025 ועד תחילת חודש מרץ התחלף למגמה שלילית מובהקת המוגדרת על ידי שיאים ושפלים מינוריים יורדים. לקח הרבה זמן לממוצעים הנעים השונים לעשות את המעבר הזה אבל כעת המחיר כבר חצה כמעט את כול החשובים (20,50, 100) ומגיע בקרוב מאוד ל-200. אנו גם נמצאים צמודים לגבול התחתון של רצועות הבולינגר כאשר יום שישי הביא את המדד לבחון את הנקודה הנמוכה של כמה ימים קודם לכן.

למעשה, יש הסכמה רחבה בנושא אחד: אם לא הייתה פקיעת אופציות רבעונית ב-20-03 (שבה שווי נכסי הבסיס נמדד בטריליונים) המדד היה כבר מגיע לתמיכה החשובה של 6525 המהווה ירידה של 6.85%- מן השיא. אזור שממנו החל הסגמנט החיובי האחרון מעלה. לכן, יש הגיון בלומר: זהירות אחרי אותה פקיעה!

ועכשיו נבחן את הרקע לכל זה... נתחיל כמובן במלחמה עם איראן ובמיוחד בתוצאת הלוואי של מחיר נפט גבוה => אינפלציה => ריבית גבוהה יותר. זה בהחלט מעכיר את האווירה בצורה קשה. אבל, יש גם נושאים אחרים: שוק העבודה שמתדרדר וגורם לשאלה הגדולה: איך הצרכן ימשיך לצרוך אם הוא מאבד את עבודתו? וגם ענייני ה-PE וה-PC... מה אלו? הנה ההגדרות שלהם והמצב שהיה עד כה:

פרייבט אקוויטי (השקעות פרטיות) היא קבוצת נכסי השקעה אלטרנטיביים המורכבת מהון שמושקע בחברות שאינן נסחרות בבורסה ציבורית. קרנות PE משמשות כשותף הכללי (General Partner - GP), ומגייסות מאגרי הון משותפים מוגבלים (Limited Partners - LPs) – כגון קרנות פנסיה, קרנות תרומה (Endowments), ואנשים בעלי הון נטו גבוה – כדי להקים קרן סגורה (Closed-end fund).

קרן כזו משמשת לרכישת בעלות בחברות יעד. המנגנון הבסיסי של PE כולל ניהול אקטיבי, ארגון מחדש, או הרחבת הפעילות של חברות הפורטפוליו הללו במטרה לשפר את התפעול ולהגדיל את שווי החברה (Enterprise value). יעד העל הוא לייצר החזר גבוה על ההשקעה דרך אירוע נזילות (Liquidity event), לרוב באמצעות מכירה לרוכש אסטרטגי, רכישה ממונפת משנית (Secondary buyout) לקרן PE אחרת, או הנפקה ראשונית לציבור (IPO). האסטרטגיות המרכזיות בתחום כוללות רכישות ממונפות (LBO), הון סיכון (VC), והון צמיחה (Growth Equity).

לא נתכחש ונאמר: וואו! ארה"ב היא מעצמת הפרייבט אקוויטי הגדולה בעולם. אם נסתכל על המספרים של שנת 2024, אנחנו מדברים על הר אדיר של נכסים מנוהלים (AUM) שעומד על לא פחות מ-3.1 טריליון דולר. אחרי תקופה מנומנמת משהו, שנבעה מריביות גבוהות שהעיקו על השחקנים הגדולים, שנת 2025 הביאה איתה ריבאונד מטורף של ממש. השוק התפוצץ עם מעל 9,000 עסקאות שנסגרו, בשווי מצרפי שנושק ל-1.2 טריליון דולר (!!). ומה המשמעות האמיתית למשק האמריקאי? התעשייה הזו היא כבר מזמן לא נישה. תיקי ההשקעות של ה-PE שולטים היום ביותר מ-11,000 חברות שונות, מה שהופך אותם למעסיק עצום ולמנוע מרכזי וקריטי בתוך הכלכלה האמריקאית.

ועכשיו כמה מילים על ה-PC: אשראי פרטי (Private Credit), המכונה לעיתים קרובות חוב פרטי, כרוך במתן הלוואות על ידי מוסדות פיננסיים חוץ-בנקאיים לחברות פרטיות. בניגוד לאגרות חוב קונצרניות או הלוואות סינדיקציה, מכשירי חוב אלו אינם מונפקים, מתומחרים או נסחרים בשווקים ציבוריים. קרנות אשראי פרטי מאגדות הון ממשקיעים כדי לתת הלוואות ישירות ללווים.

לווים אלו הם לרוב חברות בסדר גודל בינוני (Middle-market) או חברות המגובות על ידי קרנות פרייבט אקוויטי, אשר זקוקות לפתרונות מימון גמישים ומותאמים אישית, או כאלו שנופלות מחוץ לתקני החיתום הרגולטוריים הנוקשים של הבנקים המסחריים המסורתיים. מכיוון שהחוב ממוקם גבוה יותר בסדר הנשייה (Capital structure) מאשר ההון העצמי, האשראי הפרטי מציע למלווים תשואת ריבית שוטפת (לרוב ריבית משתנה) ותביעת בכורה על נכסי הלווה במקרה של חדלות פירעון. האסטרטגיה השולטת היא מתן אשראי ישיר (Direct lending), אם כי קבוצת נכסים זו כוללת גם חוב מזנין (Mezzanine debt), חוב במצוקה (Distressed debt), ומימון מבוסס נכסים.

ועכשיו, הבה נסתכל על מה שקורה בתחום החוב הפרטי בשנים האחרונות, כי כאן יש לנו אירוע היסטורי של ממש. השוק הזה פשוט טס למעלה בצורה אגרסיבית, מכ-500 מיליארד דולר בלבד לפני חמש שנים, למפלצת של 1.3 עד 1.5 טריליון דולר בתחילת 2025. שימו לב: ארה"ב מחזיקה לבדה בכ-70% עד 75% מהשוק הגלובלי הזה. איך הגענו לזה? ובכן, אם נתמקד בנושא שכולם מדברים עליו כסיבה העיקרית, התשובה נמצאת ברגולציה.

מאז משבר 2008, ובמיוחד עם דרישות ההון של "באזל 3" החדשות (Basel III Endgame), הבנקים המסורתיים פשוט נסוגו לאחור. אל תוך הואקום הזה נכנסו קרנות האשראי הפרטיות ופשוט "שאבו" נתח שוק אדיר. היום, השוק הזה כבר מתחרה ראש בראש בהיקפיו מול שוק אג"ח הזבל (High-Yield) וההלוואות הממונפות (Leveraged Loans) בוול-סטריט. אגב, השחקנים הקובעים העריכו עד עכשיו שהשוק הזה יחצה את רף ה-2 טריליון דולר כבר עד 2027.

הבעיה היא שכל מה שחשבו נתקל עכשיו בבעיה קטנה: חלק מן המשקיעים ב-PC וב-PEמבקשים את כספם חזרה כדי לכסות חובות או מינופים או בגלל חוסר הוודאות הכללית בשווקים. מכיוון שמטבע הדברים הכספים האלו לא נזילים כל כך ראינו הודעות על מגבלות שונות ואף סגירה של מוסדות כאלו כאשר הנפגעים הראשונים היו הקטנים יותר מול ה-Blackcock וה-Apollo של העולם שתמיד ימצאו מזומנים לצוף ולשרוד. האם אלו ה-Subprimeשל 2026? האם לפנינו אירוע Lehman Brothers? כנראה שלא כי ההיסטוריה לא חוזרת על עצמה אבל היא בvחלט חורזת והבנק המרכזי (וגם הממשל) אינם במצב של "להציל" גופים פיננסיים בכמויות של מאוד מיליארדים...

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]