רפי גוזלן, כלכלן ראשי, IBI בית השקעות

17/03/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AIהשווקים ממשיכים לתמחר כי עיקר ההשפעה של השיבוש באספקת הנפט יהיה בתקופה הקרובה כך שהשינוי במחיר הנפט לטווח הבינוני מתון יחסית. בהתאם לזאת, עיקר העלייה בציפיות לאינפלציה נרשמה בטווחים הקצרים לפדיון, והשוק מגלם ירידה לסביבה נורמאלית לאחר מכן. החשיבות של היציבות בציפיות לאינפלציה לטווחים הבינוני-ארוך גבוהה, שכן הן היא מאפשרת לבנקים המרכזיים להתייחס לעלייה הנוכחית בנפט כבעלת השפעה זמנית, ולכן לא להעלות ריבית. התמחור בשווקים החל אמנם לשקף לאחרונה צפי להעלאת ריבית בחלק מהמשקים המובילים, אך להערכתנו ההסתברות לכך נמוכה שכן זעזוע נפט ממושך יוביל להאטה בפעילות ויקטין את הסיכוי לעלייה ממושכת באינפלציה, כך שאנו מצפים שמרבית הבנקים המרכזיים המובילים בעולם יעברו בשלב זה לעמדת המתנה.

בישראל, מדד פברואר עלה בשיעור מעט גבוה מהצפוי של 0.2%, כך שהאינפלציה בשנה האחרונה נעה סביב מרכז היעד (2%). מדד פברואר משקף את מצב המשק טרום המלחמה, כאשר המסר הרלוונטי ממדד זה הוא ההאצה במחירי השכירות טרום המלחמה, ותמסורת מתונה יחסית משער החליפין אל האינפלציה. חידוש המלחמה צפוי להוביל לעלייה מסוימת בסביבת האינפלציה על רקע מגבלות ההיצע, העלייה החדה במחירי האנרגיה, במקביל לצפי לעלייה בהוצאות הממשלתיות. בהתאם לזאת, תחזית האינפלציה לשנה הקרוב עודכנה קלות כלפי מעלה ל- 2.4%, וזאת מתוך ציפייה לעלייה זמנית במחירי האנרגיה, אך סיכון האינפלציה לחודשים הקרובים נוטה כלפי מעלה.

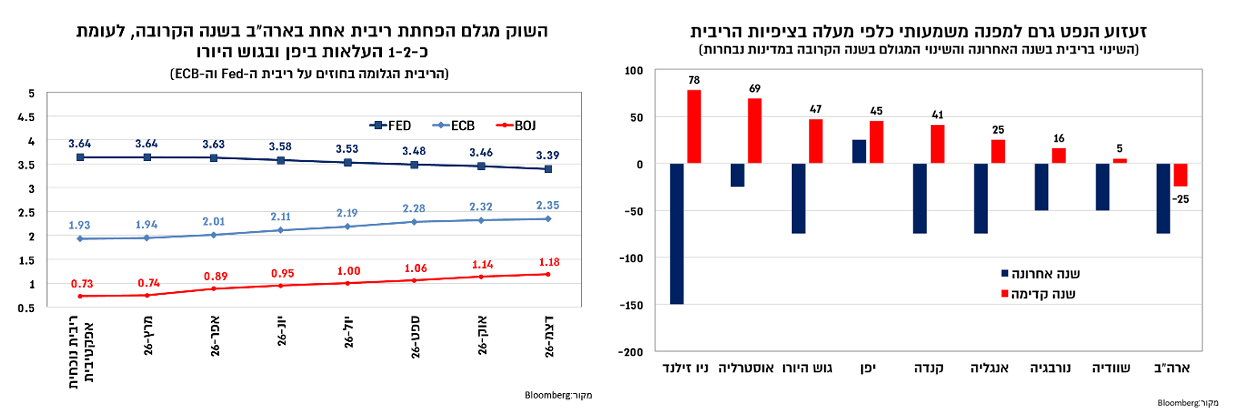

מבחינת המדיניות המוניטארית, מובן שהפוקוס העיקרי בעת זו הוא סביב חידוש המלחמה ואי הודאות הגבוהה הנגזרת ממנה, שעוד טרום המלחמה הספיקה בכדי להוביל את בנק ישראל להותיר את הריבית ללא שינוי. מעבר לכך ההתנהלות הפיסקאלית הלא אחראית מצד הממשלה בהצעת התקציב האחרונה, לצד עלייה חדה במחירי האנרגיה, שבעולם מתורגמים לעלייה חדה יותר בציפיות האינפלציה ולחשש מפני תגובה מוניטארית ניצית, כל אלה צפויים להוביל להותרת ריבית בנק ישראל ללא שינוי גם בהחלטה הקרובה בסוף החודש.

השווקים הגלובליים הושפעו במהלך השבוע האחרון מהשלכות המשך המלחמה מול אירן והתאפיינו בהמשך המגמה השלילית תוך עלייה במדדי סטיות התקן. הנפט התאפיין בתנודתיות גבוהה ובסיכום שבועי עלה בכ-10%, מעל ל-100 דולר לחבית. העלייה במחירי הנפט הובילה להמשך מגמה שלילית במרבית מדדי המניות המובילים, אך בעוצמה פחותה מאשר בשבוע הראשון של המלחמה. העלייה בנפט הובילה להמשך עליה בציפיות לאינפלציה ותמכה בעלייה בתוואי הריבית הצפוי ולעליית תשואות בשוקי איגרות החוב המובילים. במקביל, נמשכה התחזקות הדולר בעולם.

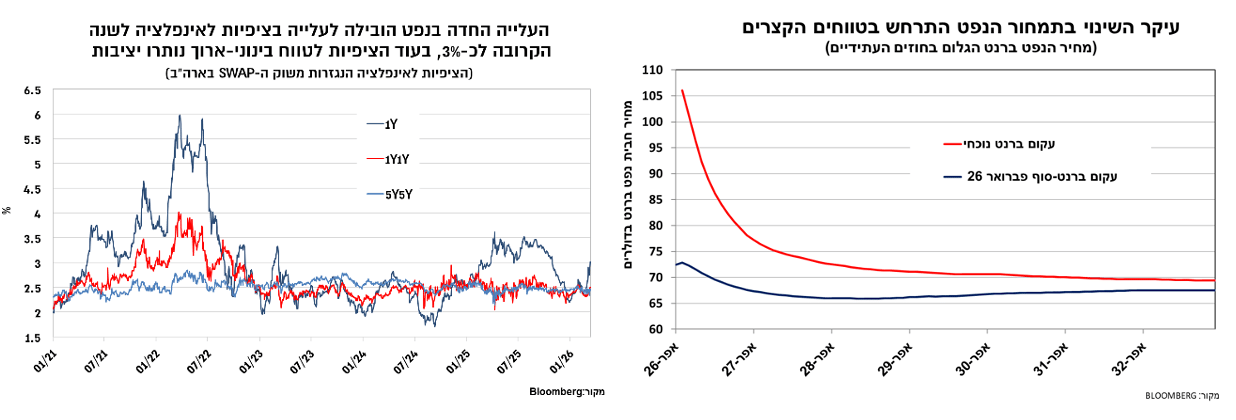

אי הודאות הגיאו-פוליטית על רקע המשך המלחמה מול אירן המשיכה לשחק תפקיד מרכזי בשווקים גם בשבוע האחרון. אי הודאות בנוגע למשך המלחמה מקבלת ביטוי עיקרי במחיר הנפט, על רקע ירידה כמעט מלאה בתעבורת הנפט במיצרי הורמוז לצד המשך מתקפות אירניות על מדינות המפרץ. למרות זאת, השווקים ממשיכים למקד את עיקר ההשפעה של השיבוש באספקת הנפט בתקופה הקרובה (עם מחיר של מעל ל-105 דולר לחוזה הקרוב, נכון לכתיבת שורות אלו), תוך ציפיה לירידה לסביבה של כ-80 דולר עד לסוף השנה. בהתאם לזאת, עיקר העלייה בציפיות לאינפלציה נרשמה בטווחים הקצרים לפידיון, עם עלייה לכ-3% לשנה הקרובה בארה"ב ובגוש היורו, אך השוק מגלם כי העלייה תהיה זמנית כך שהציפיות הנגזרות לשנה השנייה נעות סביב 2.2% בגוש היורו וכ-2.5% בארה"ב.

החשיבות של היציבות בציפיות לאינפלציה לטווחים הבינוני-ארוך גבוהה, שכן הן מאפשרות לבנקים המרכזיים להתייחס לעלייה הנוכחית בנפט כבעלת השפעה זמנית, ולכן לייחס לה משקל נמוך יחסית, ולא להעלות ריבית בתגובה לעלייה הצפויה באינפלציה. עם זאת, אי הודאות בנוגע למשך העלייה בסביבת האינפלציה תוביל את מרבית הבנקים המרכזיים לעמדת המתנה. התמחור בשווקים אכן עיקבי עם הערכה זו, אך הלך בשבוע האחרון צעד אחד נוסף עם העלאת ההסבתרות להעלאת ריבית בלא מעט מדינות, התפתחות מעט אגרסיבית שעיקבית להערכתנו רק עם תרחיש של זעזוע נפט ממושך שגורר עלייה משמעותית בציפיות לאינפלציה גם מעבר לשנה הקרובה. אנו מייחסים הסתברות נמוכה לתרחיש זה, שכן זעזוע נפט ממושך, יקרין לרעה על הצמיחה, יוביל להיחלשות הביקושים ומכאן שהוא מקטין את ההסתברות לעלייה ממושכת באינפלציה במדינות המפותחות.

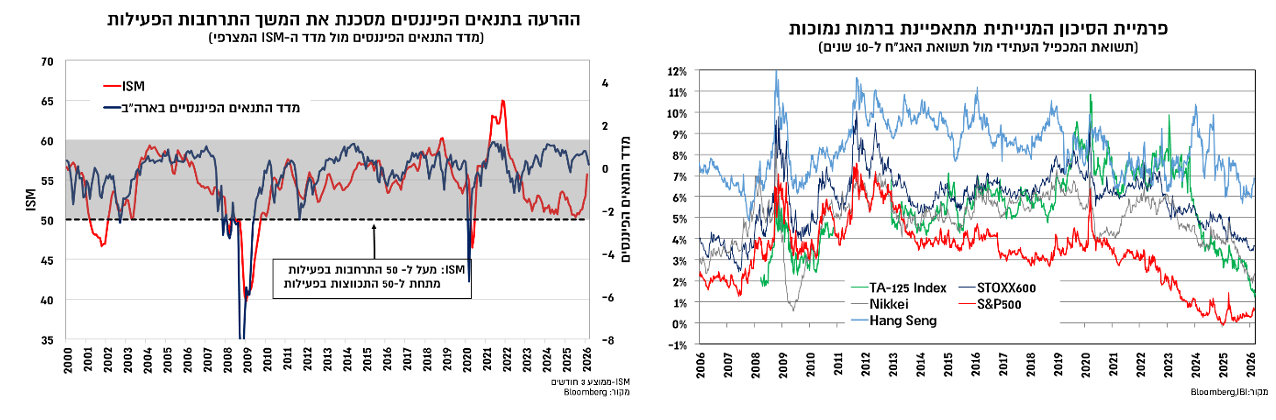

התגובת בשוקי המניות המובילים עד כה אינה חריגה בהשוואה היסטורית לזעזועי נפט, התפתחות מובנת על רקע הירידה היחסית בהשפעת הנפט על הפעילות הגלובלית ועל מדדי המניות המובילים. עם זאת, נקודת המוצא של זעזוע הנפט הנוכחי הוא של פרמיית סיכון נמוכה מאוד בנכסי הסיכון, כך שמרווח הביטחון מפני זעזוע ממושך ניראה נמוך יחסית. תמונה זהה עולה גם מהשוק הקונצרני בו נרשמה לאחרונה עליית מרווחים, אך הם עדיין נעים נמוכים יחסית.

מובן שככל שההשפעה מעצמת או מתארכת, היא עלולה להוביל לעלייה בסביבת האינפלציה, לעלייה בסביבת הריביות ולהרעה בתנאים הפיננסים באופן שיוביל לפגיעה בצמיחה דרך פגיעה בהכנסה הפנויה ובהשקעות. כפי שעולה מהשקף הבא, ניתן לראות את המתאם שבין סביבת התנאים הפיננסים בארה"ב לבין מדד ה-ISM המשמש אינדיקטור יעיל לסביבת הפעילות בארה"ב. בתחילת השנה, עד לפרוץ המלחמה, השיפור בתנאים הפיננסים תמך בהתרחבות בפעילות, אך ההרעה האחרונה, במידה ותימשך, מהווה גורם סיכון להמשך ההתרחבות בפעילות.

המדיניות הפיסקאלית אינה שמרנית, והצעת התקציב הנוכחית צפויה להוביל לגירעון גבוה מהיעד

בישראל, נתוני ביצוע התקציב לחודשים ינואר-פברואר הצביעו על התמתנות קלה בקצב הגירעון השנתי, ל-4.7% תוצר. ההוצאות בחודשים אלו עלו בכ-8.5% בהשוואה לתקופה המקבילה אשתקד, בעיקר על רקע גידול חד בהוצאות הביטחון, כאשר במקביל נרשמה עלייה גבוהה מהצפי בהכנסות ממיסים, עם עלייה של כ-4.5% ביחס לינואר-פברואר 2025. עד כה הממשלה מתנהלת עם תקציב המשכי, כאשר במהלך השבוע האחרון אישרה הממשלה תיקון להצעה המקורית שכוללת גידול בהוצאות של למעלה מ-7% (קרוב ל-50 מיליארד ₪) ביחס ל-2025. עיקר הגידול כצפוי הוא בתקציב הביטחון, בקרוב ל-30 מיליארד ₪ (ולצידה ככל הניראה גם רזרבה שעשויה להוביל את הגידול בתקציב הביטחון קרוב ל-40 מיליארד ₪), גבוה מהיקף ההוצאה הביטחונית בתקציב ב-2025. בהתאם הועלה היעד הגירעון מ-3.9% ל-5.1%, כאשר במקביל האוצר עידכן כלפי מטה את תחזית הצמיחה ל-4.7% (מ-5.2%). למרות זאת, תחזית ההכנסות ממסים עודכנה כלפי מעלה על רקע עלייה גבוהה מהצפוי בחודשים ינואר-פברואר, ומתוך ציפיה שהמלחמה לא תתארך מעבר למספר שבועות בודדים.

בנק ישראל הגיב לאישור התקציב עם ביקורת על כך שהצעדים שננקטו רחוקים מלהיות שמרניים, ומתח ביקורת על העדר נקיטת צעדים מתחייבים על רקע הגידול הנדרש בהוצאות הביטחוניות, ועל העדר מחויבות להפחתת יחס חוב תוצר. העדר שמרנות בהצעת התקציב נמצאת גם בצד ההכנסות (צמיחה גבוהה של 4.7%, מתוך הערכה לכך שהמלחמה לא תתארך מעבר למספר שבועות), לצד הפחתת מיסים (מע"מ וריווח מדרגות מס), וגם בצד ההוצאות, כך שהעלייה בהוצאות המשרדים, שעלתה בתקציב המקורי, על חשבון ההקטנה בתקציב הביטחון, נותרה בהצעה הנוכחית כמעט ללא שינוי, תוך שמירה על הכספים הקואליציוניים.

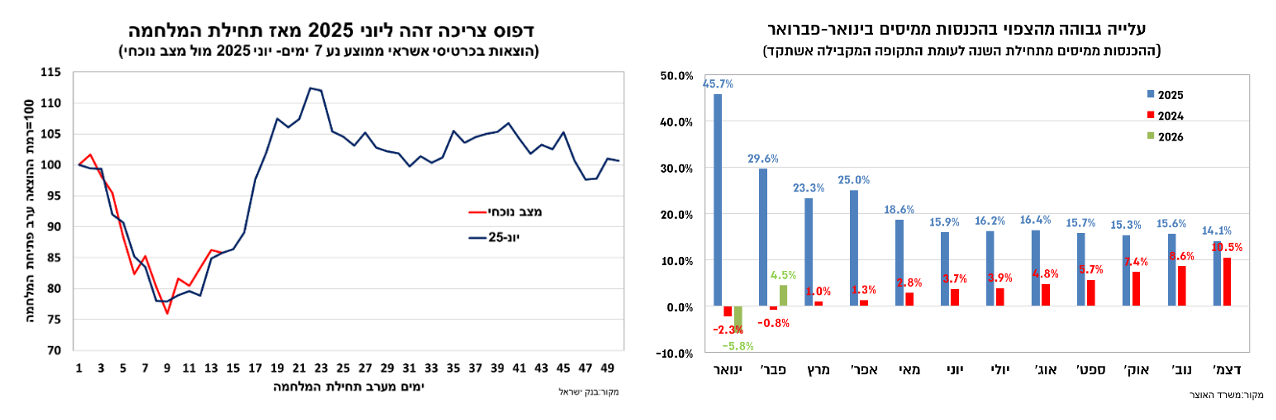

כפי שציינו בסקירה הקודמת, בהנחה ודפוס ההתאוששות של המשק יהיה זהה לשנת 2025, כלומר עלייה חדה ברבעון השני וחזרה לתוואי התאוששות מעל למגמה במחצית השנייה של השנה, צפויה להערכתנו השפעה שלילית של כ-0.5% על הצמיחה ב-2026, והיא צפויה להיות קרובה יותר ל-4%. עד כה נתוני ההוצאה בכרטיסי אשראי מצביעים על כך שהירידה בפעילות מאז תחילת המלחמה הנוכחית זהה למדיי לזו שנרשמה ביוני 2025, עם ירידה של כ-15% ביחס לרמה טרום המלחמה. תחזית הצמיחה שלנו גוזרת הערכת הכנסות נמוכה יותר מזו שבתקציב, כך שתחזית הגירעון שלנו ל-2026 נעה בשלב זה סביב 5.5% תוצר.

צפי לעלייה בסביבת האינפלציה בהשפעת המלחמה

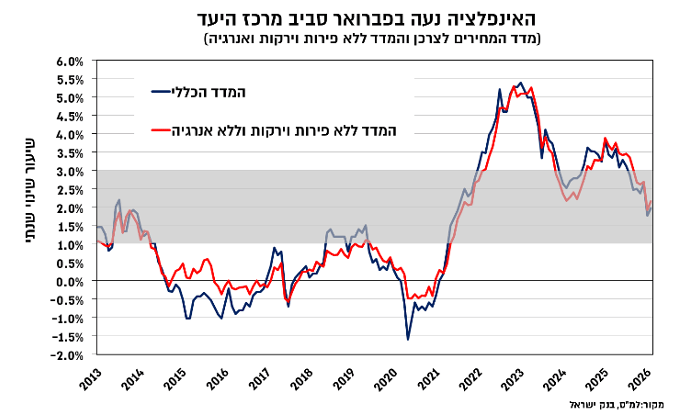

מדד המחירים לצרכן לחודש פברואר עלה בשיעור של 0.2%, גבוה מהערכת הקונצנזוס ומהערכתנו לעליה של 0.1%. מדד פברואר אשתקד נותר ללא שינוי, כך שקצב האינפלציה השנתי עלה ל-2% לעומת 1.8% בינואר. המדד ללא אנרגיה ופירות וירקות, אינדיקציה לאינפלציה הבסיסית, עלה בשיעור זהה של 0.2%, כך שהקצב השנתי עלה מ-1.9% ל-2.2%.

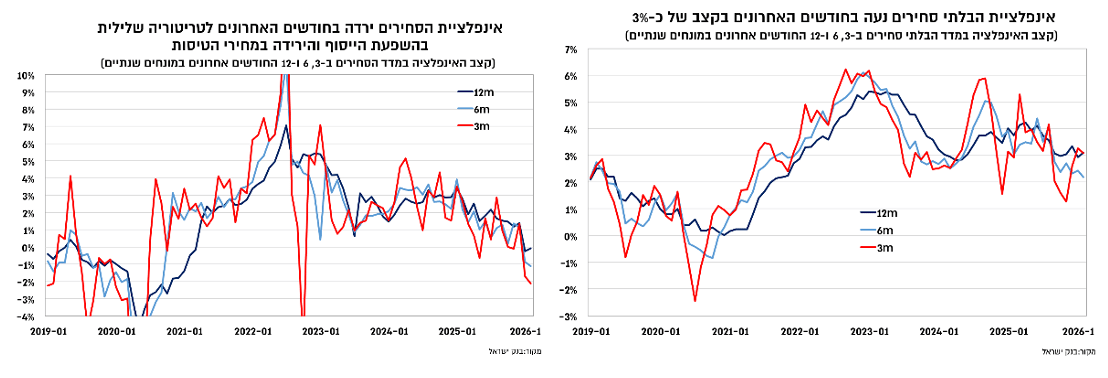

מדד פברואר שיקף עלייה רוחבית מתונה במרבית סעיפי המדד העיקריים, לצד השפעות עונתיות (בעיקר ירידה צפויה בסעיף ההלבשה וההנעלה) והמשך השפעות מתונות יחסית של התחזקות השקל. כך, אינפלציית הסחירים עלתה בפברואר בשיעור של 0.1%, ורשמה ירידה קלה של כ-0.1% בשנה האחרונה. לעומת זאת, אינפלציית הבלתי סחירים עלתה בפברואר בשיעור של 0.3%, תוך עלייה קלה בקצב השנתי, ל-3.1%. בחינת המומנטום של האינפלציה בחודשים האחרונים מעלה כי הוא ממשיך לשקף את הירידה במוצרים הסחירים, בעיקר בהשפעת הירידה החדה במחירי הטיסות עד לחודש ינואר לצד השפעה מסויימת של התחזקות השקל. לעומת זאת, המומנטום באינפלציית הבלתי סחירים משקף סביבת אינפלציה גבוהה יותר של כ-3%.

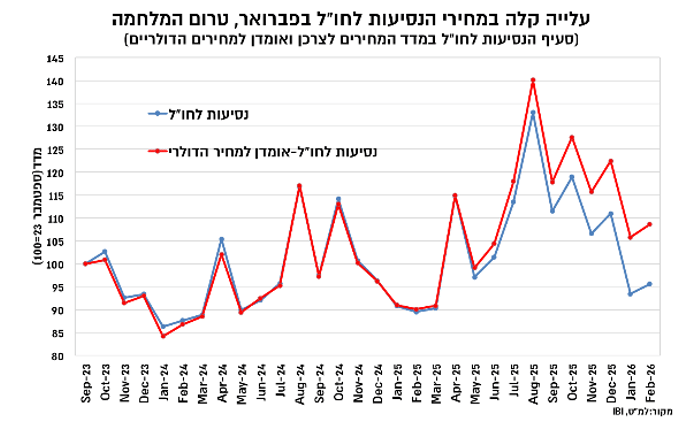

את עיקר ההפתעה ביחס לתחזית המקורית שלנו למדד פברואר סיפקו רכיבי הדיור והנסיעות לחו"ל. לאחר ירידה חדה במחירי הנסיעות לחו"ל בינואר, רכיב זה רשם עלייה של כ-1% בהובלת מחירי הטיסות לחו"ל (עלו בכ-2%), וזאת למרות התחזקות של השקל בחודשי המדידה הרלוונטים בשיעור של כ-1%. התפתחות זו מחזקת את ההערכה שהעלינו לאחר מדד ינואר, כי הירידה במחירים הדולריים שהובילה אותם לרמה שאינה רחוקה (כ-5%) מרמתם טרום המלחמה, משקפת חלק ניכר מההתאמה הנובעת מהשיפור בהיצע. חשוב לציין כי התפתחות זו אירעה טרום המלחמה, כאשר בחודשים הקרובים על רקע חידוש מגבלות היצע סביר יהיה לצפות לתרומה מחודשת וגבוהה יותר לעליית המדד מצד סעיף זה.

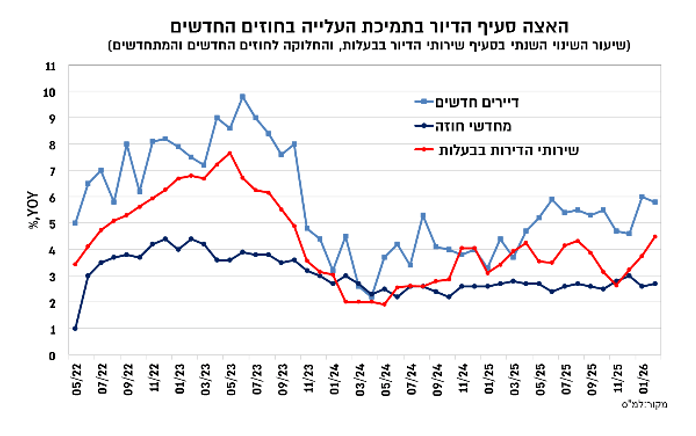

סעיף הדיור עלה בפברואר בשיעור של 0.3%, ושיקף עלייה של 0.4% בסעיף שירותי הדיור בבעלות. עלייה זו הפתיעה במקצת, שכן בשנתיים האחרונות נרשמה בפברואר ירידה בסעיף זה, כך שהעלייה בחודש האחרון הובילה לעלייה בקצב השנתי לקצב גבוה של 4.5%, לעומת 3.8% בינואר ושל כ-3% ברבעון האחרון של 2025. תמהיל החוזים המשיך להצביע בפברואר על עלייה בשיעור גבוה של כ-5.8% בקרב החוזים החדשים, לעומת קצב מתון יותר של כ- 2.7% בקרב מחדשי החוזים. כפי שציינו בסקירות הקודמות, קצב העלייה הגבוה בקרב החוזים החדשים תומך בהערכה שקצב העלייה בסעיף הדיור יוסיף להיות גבוה גם בחודשים הקרובים, הערכה שנתמכת גם בניסיון הסיבוב הקודם מול אירן ביוני 2025, שלאחריו נרשמה האצה במחירי השכירות.

מדד פברואר משקף את מצב המשק טרום המלחמה, כאשר המסר הרלוונטי ממדד זה הוא ההאצה במחירי השכירות טרום המלחמה, ותמסורת מתונה יחסית משער החליפין אל האינפלציה. חידוש המלחמה צפוי להוביל לעלייה מסויימת בסביבת האינפלציה על רקע מגבלות ההיצע, העלייה החדה במחירי האנרגיה, שיבושים אפשריים בשרשראות אספקה ועלייה במחירי התובלה, ועלייה במחירי המזון, במקביל לצפי לעלייה בהוצאות הממשלתיות. בהתאם לזאת, תחזית האינפלציה לשנה הקרוב עודכנה קלות כלפי מעלה ל- 2.4%, וזאת מתוך ציפיה לעלייה זמנית במחירי האנרגיה ובמגבלות ההיצע, אך סיכון האינפלציה לחודשים הקרובים נוטה כלפי מעלה.

מבחינת המדיניות המוניטארית, מובן שהפוקוס העיקרי בעת זו הוא חידוש המלחמה ואי הודאות הגבוהה הנגזרת ממנה, שעוד טרום המלחמה הספיקה בכדי להוביל את בנק ישראל להותיר את הריבית ללא שינוי. מעבר לאי הודאות הנגזרת מהמלחמה, ההתנהלות הפיסקאלית הלא אחראית מצד הממשלה בהצעת התקציב האחרונה, שזכתה לביקורת מצד בנק ישראל, לצד עלייה חדה במחירי האנרגיה, שבעולם מתורגמים לעלייה חדה יותר בציפיות האינפלציה ולחשש מפני תגובה מוניטארית ניצית, כל אלה צפויים להוביל להותרת ריבית בנק ישראל ללא שינוי גם בהחלטה הקרובה בסוף החודש. מעבר להחלטה הקרובה, המדיניות תמשיך לכוון להתאמת הריבית לסביבה ניטראלית, כך שעדיין סביר לצפות להפחתת ריבית בהמשך השנה, אך זאת רק לאחר סיום המלחמה ובחינת מידת ההשפעה על המשק.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.