משה שלום, מנתח שווקים FUNDER

29/03/2026

מצבו הנוכחי של המדד העיקרי בשוק המניות האמריקאי – S&P500 / קרדיט: אילוסטרציה – AI

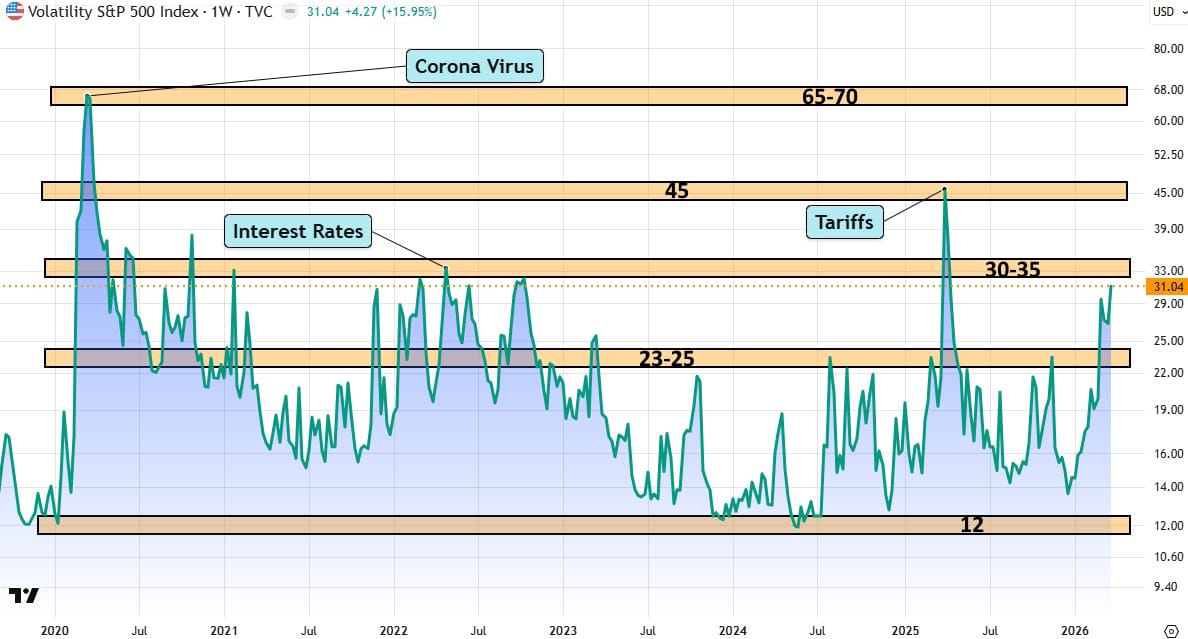

מצבו הנוכחי של המדד העיקרי בשוק המניות האמריקאי – S&P500 / קרדיט: אילוסטרציה – AIלפני שנגיע למדד המניות עצמו, נתחיל במבט קצר על מדד הפחד, המבטא את מה שחושבים כותבי האופציות על ה-סנופי (כינוי חיבה למדד S&P500): ה-VIX. האם מדד הפחד יוכל להאיר לנו על התחושות של המשקיעים הכי מתוחכמים בשוק ההוא? הנה גרף שבועי של אותו כלי מדהים להערכת הפסימיות, או האופטימיות, בשוק האמריקאי:

כאמור, זהו גרף שבועי מאז 2020 ועד עכשיו. הסיבה שאני מביא בפניכם את התקופה המוצגת הזו היא שלפנינו אירועים מספיק גדולים להתייחסות. לפני הכול נסביר: המספרים המוצגים מציינים את סטיית התקן (Implied Volatility) של האופציות הנמצאות בכסף על אותו מדד מניות עיקרי. בגדול, זה מייצג את "תוספת המחיר" שדורשים הכותבים מן הקונים כקנה מידה לאופוריה או לפחד שלהם ממה שקורה.

כשגרה, אזור ה-12 הוא האזור שבו הכותבים אינם פוחדים. שם הם שאננים בצורה "קיצונית". אזור ה-23-25 הוא הגבול העליון של פחד יחסית קטן, כאשר קורים דברים שהשוק חושב שקובעי המדיניות יכולים לטפל בהם בצורה מהירה. מעבר לכך, אנו מוצאים את אזור ה-30-35 המשמש כאזור של פחד מוגבר אבל לא קריטי. כאשר הועלו הריביות מ-0% ל-5% זה האזור שמדד הפחד הגיע אליו (2022).

הפחד הגדול מן המכסים של טראמפ (אפריל 2025) היה קצת יותר גבוה והביא את מד הפחד לאזור ה-45. רק הקורונה הייתה מסוגלת להרים את סטיות התקן עד 65-70. אז מה קורה עכשיו? מדד הפחד כבר מתקרב לשלב של העלאות הריבית: 31.04 (!). אגב, במיוחד נציין את המהירות של ההגעה לשם. אז תאמרו: אולי השוק כבר מתמחר ירידה של כ-20%? כמו שהיה אז? אז ממש לא. הנה גרף שבועי של המדד עצמו:

המדד איבד עד כה רק 9.26%- מן השיא התוך יומי (7005) ועד התחתית התוך יומית האחרונה של יום שישי (6356). לעומתו, הנסדק איבד יותר מ-10% והמהווה כרגע את חוד החנית של הירידות... כמו כן, על הגרף שמתי שני סרגלי Fibonacci: הראשון עבור העלייה מאז אפריל 2025 עד השיא, והשני מאז התחתית של 2022 ועד השיא האחרון.

כמו שניתן לראות המדד עדיין לא הגיע למינימום של תיקון "רגיל" של שליש (6156 – 38.2%) בסרגל הקטן המהווה גם את התיקון הראשון של הסרגל הגדול (6162 – 23.60%). בקיצור: עוד לא החל תיקון רשמי משמעותי, אם הכוונה לעשות זאת גם רק ביחס לעליות מאז אפריל 2025. אגב, אזור 6200-6150 יהווה את התמיכה הראשונה המאסיבית בדרך מטה.

המקום השני נמצא על קוו המגמה העולה מן התחתיות (5800-5600) והמקום האחרון ההגיוני הוא 4800-4850 שבו יש תיקון של 100% מן העלייה של אפריל ושני שליש (4826 – 61.8%) מן העליות מאז התחתית של 2022. נקודה חשובה: אני חושב שיש כעת דיסונאנס גדול בין מצב המחיר ומצב הפחד (VIX) כאשר הראשון נראה כמועמד טוב יותר לסגור את הפער מאשר השני...דהיינו, שנראה ירידות במדד כאשר הפחד יתקדם לאזורים של המכסים ואולי של הקורונה.

כאן נכנסת לתמונה השאלה הגדולה: מה מניע את השוני בגישה של המשקיעים? מאופטימיות אדירה למימוש וירידות גדולות? קל להאשים כרגע את המלחמה באיראן. לזו יש בהחלט חלק ואחזור אליה בהמשך. אבל, יש לזכור שהתהליך החל מאז אוקטובר 2025 כאשר המדד התייצב סביב השיא וסירב בכל תוקף להמשיך מעל 7000. אז, שווי השוק של מניות הטכנולוגיה והמינופים הגדולים גרמו לאותו שינוי תפיסה.

אז, למרות ירידות במניות המופלאות קיבלנו התייצבות בגלל הרוטציה למניות הערך. המלחמה הייתה המאיץ האחרון למה שהוכן כבר מראש: שוק עייף שביקש לתקן עצמו! בהקשר למלחמה נאמר כך: האם ממשל טראמפ באמת לא חשב על עניין חסימת הורמוז? על ההשפעה של זה על מחיר הנפט והגז? והאם לא לקחו בחשבון התקפה איראנית על השכנות ומשאביהן? זה נשמע מופרך אבל זה כנראה מה שקרה מתוך תקווה שמכת פתיחה חמורה מספיקה תמוטט את המשטר לפני שיהיה ספק בידו להגיב. זה לא מה שקרה...

עכשיו, מתמודדים עם הקטנת היצע אדיר של מוצרי אנרגיה, חקלאות, תעשייה (אלומיניום), כאשר תשתיות שלמות של מדינות המפרץ נהרסו ויידרש שנים לשקמן. כל זה מביא-יביא לגל אינפלציוני ממוקד תחילה באנרגיה אבל שיתרחב לכל המוצרים והשירותים תוך זמן לא רב מדי. מעבר לסיכוי סביר להעלאות ריבית מצב הבנקים המרכזיים, ייתכן והאינפלציה הגבוהה (5-7% או יותר...) תתומחר מיד בתשואות של האג"ח הממשלתי במדינות המפותחות בעלות החוב הגדול.

זאת, כאשר הן חייבות לגלגל כמות עצומה של אגרות. עניין זה יביא בהכרח לבעיה גדולה מאוד בתקציבים הממשלתיים בגלל המחיר העולה של הריבית של אותו חוב. למשל: ארה"ב כבר עומדת על כטריליון דולר לשנה תשלומי ריבית. האם היא צפויה להגיע ל-2? פי שניים מתקציב הביטחון (933$ מיליארדים) וכגודל ההוצאה על שירותים רפואיים (Medicare-Medicaid – $1.9 trillions)? הנה גרף שבועי של התשואות של האג"ח הממשלתי ל-10 שנים:

שימו לב שהמלחמה כבר גרמה לשינוי כיוון מהיר, כאשר התשואה כבר מתקרבת לפריצה של הגבול העליון של המשולש המתכנס. התחנה הראשונה מעלה נמצאת מעל ה-4.5%, לפני אותו גבול עליון, ו-5% לא יהיה רחוק במידה ותהיה אכן פריצה. אגב, מעבר להתמקדות במחיר הנפט ובמדדי הבורסה, יש סימנים ברורים שזהו הגרף שמסתכלים עליו הכי הרבה קובעי המדיניות המוניטאריים והפיסקאליים ושממנו הם מקבלים הכי הרבה זיעה קרה. מעבר מעל 5% יכולה להיות סיבה קשיחה לנשיא האמריקאי לנסות להפסיק את המלחמה!! אבל, למרבה הצער, יש סבירות גבוהה שהסיום אינו נמצא בידו... וגם אם המלחמה הזו תסתיים היום או מחר, הנזק שכבר נגרם (כולל ההשהיות במצר הורמוז) עוד חייב להתבטא בשבועות וחודשים.

יש דעה מקובלת שעניין מדיני-מלחמתי אינו אמור לתת השלכות ארוכות טווח בשוק ההון. הבעיה היא שבמקרה הזה, ודי מהר, העניין הגיאו-פוליטי התפשט לבעיה כלכלית מידית, דרך צוהר מצר הורמוז והנזק שנגרם למדינות המפרץ. יש להניח שהמלחמה הזו תיזכר בהשפעתה (בעולם) כמו מלחמת יום כיפור (1973) כאשר העניין בינינו והערבים הפך אז להיות בעיה גלובלית של אנרגיה יקרה בגלל האמברגו של היצרניות. ואם זוכרים, לקח למשק העולמי שנים להתאושש מזה. למעשה, עד ממשל רייגן (1981-1989). המון הצלחה לכולם וחג פסח כשר ושמח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]