כלכלני הפועלים

29/03/2026

השווקים חוששים מסטגפלציה / קרדיט: אילוסטרציה – AI

השווקים חוששים מסטגפלציה / קרדיט: אילוסטרציה – AIמספיק שהמלחמה תימשך עד סוף חג הפסח, בכדי שהצמיחה השנתית כבר תפחת משלושה אחוזים ויתכן שאף הרבה מתחת לזה.

בתרחיש בו המלחמה נמשכת עוד מספר שבועות, הממשלה תיאלץ לבצע קיצוצים והעלאות מיסים בכדי למנוע מצב בו הגירעון יוצא מכלל שליטה – גירעון של 6% או יותר.

תשואות האג"ח שעלו עד כה בעיקר בהשפעת המגמות בעולם, עשויות להמשיך לעלות בשל המצב הפיסקאלי.

אנו מעריכים כי סיכון האינפלציה מוטה כלפי מעלה בשל השפעות ארוכות טווח של המלחמה, כמו העלאות מיסים עתידיות, פגיעה בשרשרת האספקה וכדומה.

אנו סבורים שאם המלחמה תסתיים עד סוף החג, נראה במחצית השנייה של השנה היפוך מגמה של האינפלציה, והפחתת ריבית תחזור לעמוד על הפרק.

ישראל

ועדת הכספים אישרה את תקציב המדינה והוא צפוי להיות מאושר גם בכנסת. חלק מהנחות התקציב הופכות להיות לא רלוונטית כמעט מהיום הראשון. המלחמה נמשכת הרבה מעבר למה שהונח בתקציב, והיא אף הורחבה לצפון וכוללת גיוס מילואים של יותר ממאה אלף חיילים. בהינתן שאנו לא יודעים עד מתי תימשך המלחמה, כמעט בלתי אפשרי לייצר תחזית סבירה: מספיק שהמלחמה תימשך עד סוף חג הפסח, בכדי שהצמיחה השנתית כבר תפחת משלושה אחוזים ויתכן שאף הרבה מתחת לזה. בגלל הקרבה למלחמה ביוני 2025, קיימת נטייה לחשוב שהדברים חוזרים על עצמם, ושמייד עם סיום המלחמה יהיה ריבאונד כלכלי גדול שיפצה במידה רבה על תקופת המלחמה. אבל התנאים הגלובליים עתה הם שונים מאוד מאלו שהיו לפני שנה. אפקט העושר שנבע מעליות המחירים בשוקי המניות התהפך, אין ציפיות להפחתות ריבית, נטל המס צפוי להמשיך לעלות, כך שההנחה שנראה זינוק בפעילות עם סיום המלחמה רחוקה לדעתנו מלהיות ודאית.

גם בהסתכלות לטווח הזמן הבינוני קיימת השפעה שלילית מצטברת של תקופת המלחמה. דוח בנק ישראל האחרון מציין לדוגמה שאוכלוסיית משרתי המילואים צמצמה את השתתפותה בשוק העבודה, והצעירים נוטים פחות לחפש עבודה קבועה. כלומר למלחמה יש השפעה על התאוששות המשק, הרבה מעבר לתקופת המלחמה עצמה.

בתרחיש בו המלחמה נמשכת עוד מספר שבועות הממשלה תיאלץ לבצע קיצוצים והעלאות מיסים בכדי למנוע מצב בו הגירעון יוצא מכלל שליטה – גירעון של 6% או יותר. השווקים יבחנו בשלב הזה עד כמה הגירעון הוא זמני, וניתן לייחוס למלחמה ועד כמה הוא מבני. לממשלות בישראל יש רקורד חיובי, ובכלל זה לממשלה הנוכחית שביצעה התאמה תקציבית גדולה בתחילת 2025. מנגד מדובר בשנת בחירות, ובממשלה שלא מיהרה לקצץ בהוצאות שנויות במחלוקת. מדיניות זו עשויה לפגוע באמון המשקיעים, ותשואות האג"ח שעלו עד כה בעיקר בהשפעת המגמות בעולם, עשויים להמשיך לעלות בשל המצב הפיסקאלי.

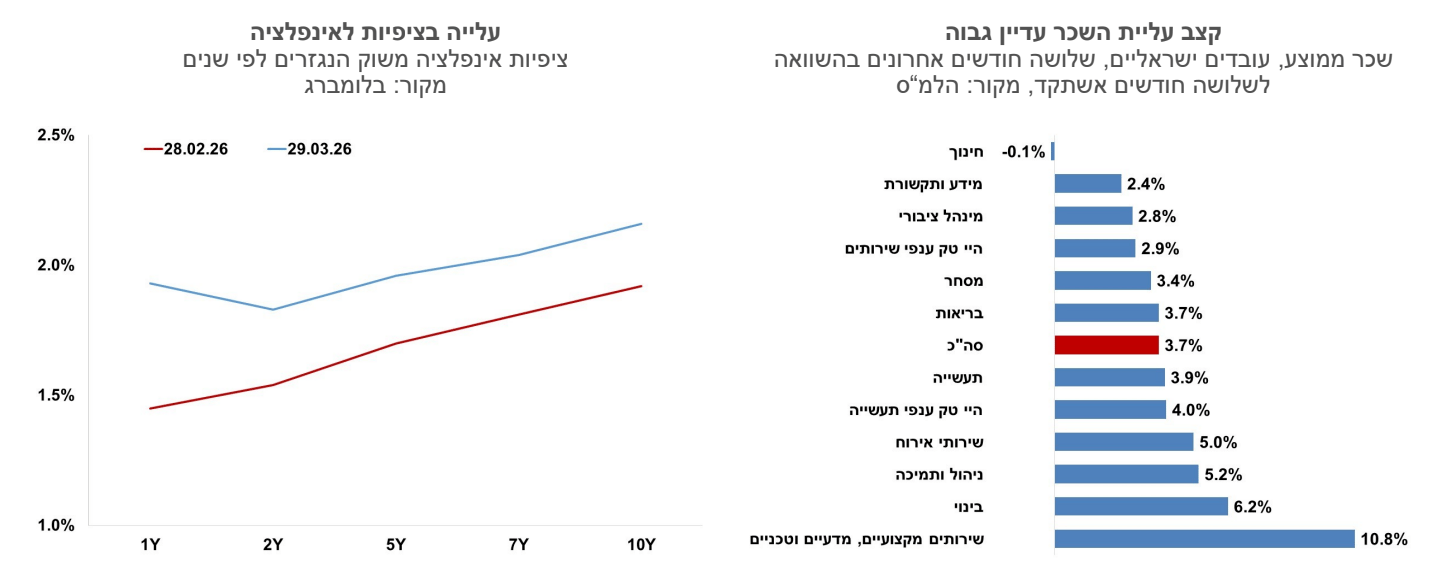

עלייה בציפיות לאינפלציה בטווחים הקצרים. ציפיות האינפלציה לטווח של שנה עלו לרמה של כ-2%, זאת לעומת רמה של כ-1.4% לפני המלחמה. הציפיות לטווחים הארוכים יותר עדיין מעוגנות למרכז היעד. הממשלה תצטרך להחליט אם למתן את עליית מחירי הדלק בסוף החודש ע"י הקטנת מס הבלו. ללא סבסוד מחירי הדלק צפויים לעלות בכ-16% באפריל. בהנחה שמחיר הדלק יעלה ב-10% בלבד, מדד אפריל צפוי לעלות ב-1.2%. אנו מעריכים כי סיכון האינפלציה מוטה כלפי מעלה בשל השפעות ארוכות טווח של המלחמה, כמו העלאות מיסים עתידיות, פגיעה בשרשרת האספקה וכדומה.

קצב עליית השכר במגזר העסקי עדיין גבוה. השכר הממוצע עלה בשנה האחרונה בקצב של כ- 3.7% (ממוצע שלושה חודשים), אך ברוב הענפים במגזר העסקי קצב עליית השכר גבוה בהרבה. בענפים כמו שירותי אירוח, בינוי ושירותים מקצועיים, מדעיים וטכניים השכר עולה בקצב מהיר. קצב עליית השכר תומך אף הוא באינפלציה יחסית גבוהה.

ישראל הצטרפה למגמה העולמית שצופה שינוי כיוון במדיניות המוניטרית ובלימה של הפחתות הריבית. השוק צופה יציבות בריבית בשנה הקרובה. הרבה תלוי בשאלה אם עליות המחירים שצפויות בטווח הקצר יתפתחו לתהליך מתמשך של אינפלציה. בשלב זה אנו רואים שהציפיות לאינפלציה עלו במתינות, וזה מצמצם את הסיכון של התפתחות מעגל קסמים של עליות מחירים. מנגד, עליית הגירעון ושוק העבודה ההדוק עדיין מהווים סיכון. אנו סבורים שאם המלחמה תסתיים עד סוף החג, נראה במחצית השנייה של השנה היפוך מגמה של האינפלציה, והפחתת ריבית תחזור לעמוד על הפרק.

גלובלי

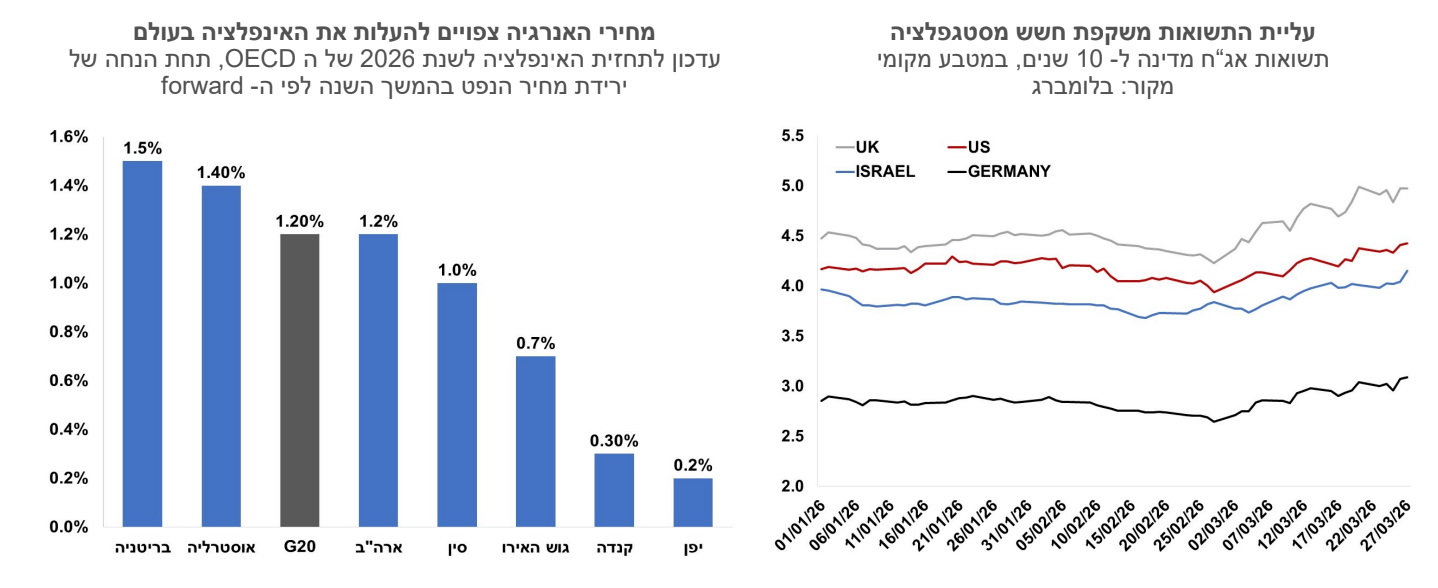

השווקים בעולם חוששים מתרחיש סטגפלציה. הבנקים המרכזיים לא לגמרי הצליחו לייצב את האינפלציה עוד לפני המלחמה, ועליית מחיר הנפט מעלה את הסיכון ששד האינפלציה יצא שוב מהבקבוק. לא מדובר רק בנפט אלא בסחורות נוספות כמו דשנים ואלומיניום, וכן בפוטנציאל לחסימה מחודשת של מיצר באב אל מנדב. משקיעים המשיכו לתמחר את הסיכונים הגיאופוליטיים לנוכח המשך הלחימה במזרח התיכון והמסרים הבלתי עקביים מהבית הלבן. מחירי האנרגיה זינקו מחדש, כאשר מחירה של חבית נפט מסוג ברנט עלה ל-112 דולר, מה שהגביר את החשש ללחצי אינפלציה נוספים. לצד הלחץ הגיאופוליטי, גם חזית הטכנולוגיה העיבה על השווקים לאחר שגוגל חשפה טכנולוגיית דחיסה חדשה המפחיתה פי שישה את צריכת הזיכרון של מודלי AI. המהלך עורר חשש מפגיעה בביקוש לשבבי זיכרון והוביל לירידה חדה במניות יצרניות השבבים, שירדו בכ-5% בממוצע בעקבות ההכרזה.

גם בכלכלה העולמית כבר ניכרים סימני היחלשות שלעת עתה באים לידי ביטוי בעיקר במדדי האמון של עסקים וצרכנים. דוח ה-OECD מהשבוע שעבר מתריע שהזינוק במחירי האנרגיה מוחק את השיפור בפעילות שנרשם בסוף 2025, ומוריד את תחזית הצמיחה העולמית ל-2.9% ב-2026, עם פגיעה חריפה בכלכלות יבואניות אנרגיה באסיה ובאירופה. בד בבד, האינפלציה מאיצה, ותחזית האינפלציה למדינות ה-G20 עולה ב-1.2 נקודות אחוז לרמה של 4%, עם צפי להתמתנות רק ב-2027. בעוד יצואניות אנרגיה נהנות משיפור בתנאי הסחר, מדינות יבואניות מתמודדות עם לחץ אינפלציוני מתגבר ופגיעה בצמיחה.

השווקים בארה"ב רשמו שבוע חמישי ברציפות של ירידות שערים. מדד ה-S&P500 בארה"ב ירד בשבוע האחרון ב-2.1% והשלים ירידה מצטברת של 7.4% מתחילת החודש, ומדד הנאסד"ק ירד השבוע ב-3.2% והשלים ירידה של 7.6% מתחילת החודש. באירופה נרשמה בשבוע האחרון מגמה מעורבת. מדד היורוסטוקס 50 נותר בקירוב ללא שינוי ורשם ירידה מצטברת של 10.3% מתחילת החודש, מדד הדאקס בגרמניה ירד בשוע האחרון ב-0.4% והשלים ירידה מצטברת של 11.8% מתחילת החודש ואילו מדד הקאק בצרפת עלה בשבוע האחרון ב-0.5% ורשם ירידה מצטברת של 10.2% מתחילת החודש. בסין מדד שנחאי ירד בשבוע האחרון ב-1.7%, ביפן מדד הניקיי נותר ללא שינוי ואילו מדד הקוספי בדרום קוריאה ירד ב-6.8% ומתחילת החודש רשם ירידה מצטברת של כ- 14.1%.

האינדיקטורים המובילים בארה"ב מאותתים על האטה. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מרץ רשם ירידה חדה מהצפוי. הירידה החודש נרשמה הן במדד השוטף והן במדד הציפיות. ציפיות האינפלציה שעולות מהסקר לשנה הראשונה עלו ל- 3.7% מ-3.4% בחודש הקודם, ואילו הציפיות לתקופה של חמש עד עשר שנים נותרו ללא שינוי ברמה של 3.2%. האומדנים הראשונים למדדי מנהלי הרכש (ה-PMI) הציגו במרץ מגמה מעורבת והם מוסיפים להצביע על התרחבות בפעילות. המדד למגזר התעשייה עלה לרמה של 52.4 נקודות והמדד למגזר השירותים ירד לרמה של 51.1 נקודות. הנתונים השבועיים של דרישות חדשות לדמי אבטלה התייצבו ברמה של 210 אלף, בדומה לרמה הממוצעת בארבעת השבועות האחרונים. הדרישות המתמשכות ירדו מעט לרמה של 1.82 מיליון.

נמשכה העלייה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.43%, התשואה לחמש שנים עלתה לרמה של 4.08% והתשואה לשנתיים עלתה לרמה של 3.92%. ציפיות הריבית בארה"ב, כפי שהן נגזרות משוק ההון, מוסיפות לתמחר, בסבירות נמוכה יחסית, עליית ריבית אחת השנה. השוק צופה כעת שבחודש אוקטובר תירשם עלייה של 0.25% לרמה של 4.00%, בסבירות של כ-30%.

גוש האירו- מדדי האמון בירידה. האומדנים של מדדי מנהלי הרכש של חברת PMI לחודש מרץ הצביעו על מגמה מעורבת. המדד למגזר התעשייה עלה לרמה של 51.4 נקודות ואילו המדד למגזר השירותים ירד לרמה של 50.1 נקודות. מדד אמון הצרכנים בגוש האירו ירד במרץ בכ-4 נקודות לרמה הנמוכה ביותר מאז אוקטובר 2023. במקביל נמשכה העלייה בתשואות איגרות החוב הממשלתיות הארוכות, ותשואת האג"ח של ממשלת גרמניה לעשר שנים עלתה למעל 3.1%.

החשש מהאצה באינפלציה הביא לציפיות להעלאות ריבית באירופה. תוואי הריבית, כפי שהוא מגולם כעת בשוקי ההון באירופה, מתמחר עליות ריבית כבר בחודשים הקרובים. השוק מתמחר כעת שלוש העלאות ריבית של ה- ECB לרמה של 2.75%, עד סוף 2026, ונותן הסתברות של כ- 50% לעלייה של 0.25% כבר בהחלטה הקרובה בסוף אפריל. בכיר בבנק המרכזי של אירופה גם ציין בשבוע שעבר כי ישנה אפשרות שהבנק האירופי יעלה את הריבית בישיבתו הבאה באפריל. תמונה דומה עולה גם לגבי הריבית בבריטניה. השוק מתמחר כעת כשלוש העלאות ריבית השנה לרמה של 4.50% בסוף השנה. האינפלציה בבריטניה נותרה בפברואר ברמה שנתית של 3.0%, נתונים שמשקפים את רמת המחירים טרם המלחמה וצפויים להאיץ בחודשים הקרובים.