ניב קליין, אנליסט, פלקון ניהול תיקי השקעות

31/03/2026

ניב קליין, צילום: עדי לם

ניב קליין, צילום: עדי לםבתחילת חודש מרץ, אמירה אחת של דונלד טראמפ הצליחה לייצר תחושת ודאות נדירה בשווקים. ההערכה הייתה ברורה, המלחמה תימשך בין ארבעה לחמישה שבועות. אלא שכמו לא מעט הצהרות פוליטיות, גם זו התחילה להשתנות עם הזמן. הביקורת לא איחרה להגיע, המסרים התרככו והגרסאות הפכו לפחות חד משמעיות. במקביל, המציאות בשטח התקדמה בקצב שלה ולא לפי לוחות הזמנים שנזרקו לאוויר.

כעת, כשנכנסים לשבוע החמישי ללחימה, שוב חוזרות הערכות על סיום קרוב. אך בניגוד למה שראינו בתחילת המלחמה, תגובת השוק כבר אינה אחידה או חד כיוונית. אם בשלב הראשון נרשמו עליות חדות יחסית, הרי שבשבוע האחרון התמונה התהפכה והתגובה הפכה חדה דווקא כלפי מטה. מדד ת"א 125 איבד כ-6.6%, ובארה"ב ה-S&P 500 ירד בכ-7.3% במהלך החודש. הנתונים הללו ממחישים כי השוק עובר משלב של ציפיות לשלב של בחינה מחודשת של הסיכון.

המשמעות היא לא שהשוק הפסיק להגיב, אלא שהוא מגיב אחרת. התנודתיות נותרה גבוהה, אך היא כבר אינה נשענת על נרטיב אחד ברור. במקום לרדוף אחרי סיפור של “סיום קרוב”, המשקיעים מנסים להעריך עד כמה התרחיש הזה מגובה בהתפתחויות בשטח ומה המשמעות שלו מבחינת התמחור.

הפער הזה לא נובע רק מהתנהלות פוליטית לא עקבית, אלא גם מהאופן שבו השוק פירש את האירוע בתחילתו. בהסתכלות לאחור, התגובה הראשונית נראית פחות כמו תמחור מחודש של הסיכון ויותר כמו ניסיון לשחזר תבנית מוכרת מהעבר.

משקיעים רבים פעלו מתוך זיכרון של אירועים קודמים (מבצע עם כלביא), שבהם השוק דווקא עלה למרות המצב הביטחוני והניחו שגם הפעם יתפתח דפוס דומה. התוצאה הייתה תגובה רחבה יחסית, כמעט רוחבית, שלא בהכרח הבחינה בין סקטורים שאמורים ליהנות מהמצב לבין כאלה שפחות.

במקביל, חלק משמעותי מהביקושים הגיע דווקא מצד הציבור ומשקי הבית, בעוד שמשקיעים מוסדיים ומתוחכמים יותר נטו לפעול בזהירות ואף להקטין חשיפה. הפער הזה בין סוגי המשקיעים לא רק מסביר את עוצמת התגובה הראשונית אלא גם את התנודתיות שבאה אחריה.

ככל שהמלחמה התקדמה, חלחלה לשוק ההבנה שמדובר באירוע רחב יותר. אירוע עם השלכות לא רק מקומיות אלא גם על שוקי האנרגיה והכלכלה העולמית שתורגם לשינוי בטון המשקיעים. מהלך העליות הראשוני התחלף בלחץ כלפי מטה, כשהשוק מתחיל לגלם מחדש את הסיכונים.

השוק האמריקאי לא מתמקד רק בשאלה האם המלחמה תסתיים בשבוע הקרוב, אלא בעיקר בשאלה האם עליית מחירי האנרגיה שכבר מגולמת במחירים היא תופעה זמנית או שינוי עמוק יותר שימשיך להשפיע על האינפלציה, הריבית ורווחיות החברות בחודשים הקרובים.

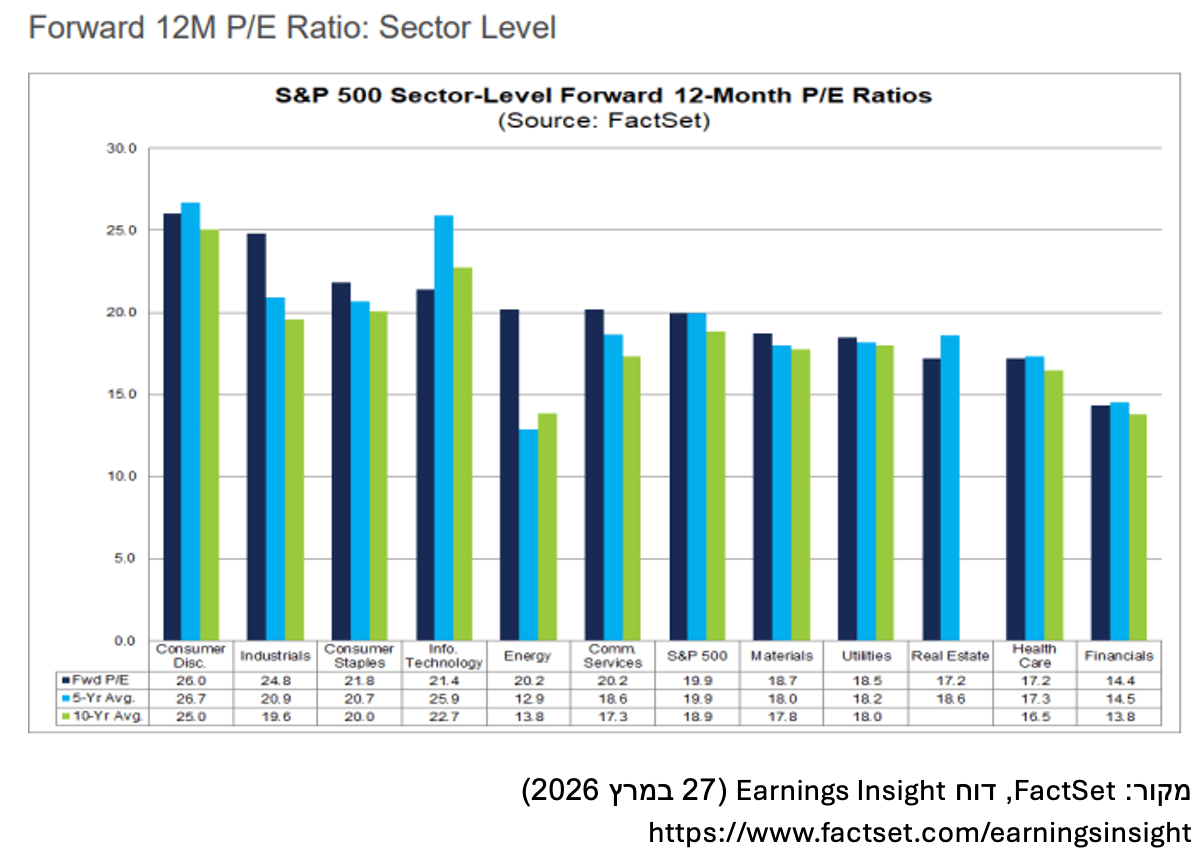

כל עוד מחירי האנרגיה נשארים תנודתיים, ההשפעה שלהם מתפזרת כמעט על כל השוק. סקטור האנרגיה נהנה באופן ישיר מהמצב, אבל עבור רוב הסקטורים האחרים מדובר בהכבדה בין אם דרך בעלייה בהוצאות, בלחץ על הביקוש או בהשפעה עקיפה דרך ריבית גבוהה יותר. גם סקטורים שנראים עמידים יחסית, כמו טכנולוגיה, אינם מנותקים לחלוטין מהתמונה. אמנם לא ניתן לומר שהתאמת המחירים הושלמה במלואה, אך כבר ניתן לראות שהלחץ מתחיל לבוא לידי ביטוי בתמחור בין היתר בירידה במכפילי הרווח, שבחלק מהמקרים מתקרבים לרמות ההיסטוריות.

המשמעות היא שהשוק מתחיל לגלם את השינוי בסביבת המאקרו, גם אם באופן חלקי בלבד. כלומר, גם אם החשיפה הישירה למחירי האנרגיה נמוכה, ההשפעה מגיעה דרך הריבית והתשואות ומשפיעה על תמחור מניות הצמיחה.

אם מחברים את כל זה חזרה לבורסה בת"א, מתקבלת תמונה מורכבת יותר ממה שנדמה בכותרות. אם באמת היינו מתקרבים לסיום ברור של האירוע הלחימה, היינו מצפים לראות את זה מתבטא בצורה חדה יותר במחירים וירידה עקבית בפרמיית הסיכון. התחזקות ברורה יותר של השקל ותמחור אופטימי יותר בשוק המניות.

בסופו של דבר, השוק לא עובד על סיפורים הוא עובד על הסתברויות. גם אם תרחיש מסוים נשמע הגיוני, כל עוד אין לו אישוש בשטח, הוא לא בהכרח יתורגם מיד למחירים.

עבור המשקיעים, זה מחדד נקודה לא נוחה: הסיכון האמיתי הוא לא לטעות בתחזית, אלא להיות בטוח בה יותר מדי. דווקא בתקופות כאלה, שבהן יש הרבה רעש והרבה נרטיבים, היתרון נמצא אצל מי שמצליח להישאר ספקן.

ייתכן שהמלחמה אכן מתקרבת לסיומה, וייתכן שלא. אך דבר אחד כבר ברור השוק לומד לסנן. הוא פחות מתרגש מהצהרות, יותר ממתין להתפתחויות בשטח ובעיקר מתמקד באופן שבו יש לנהל את הסיכונים והנכסים בסביבה של אי ודאות.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים. אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.