משה שלום, מנתח שווקים FUNDER

06/04/2026

מבט על הדולר שלנו וחברו הבינלאומי / קרדיט: אילוסטרציה – AI

מבט על הדולר שלנו וחברו הבינלאומי / קרדיט: אילוסטרציה – AIעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

מאז אמצע חודש פברואר ראינו היפוך מגמה בדולר המקומי. אזור ה-3.05 היה שוב לתחתית קשיחה אשר נוסתה כמה וכמה פעמים ובה מצא הדולר שלנו תמיכה אדירה. האם יש שם גופים שקונים? האם הנסיבות גורמות שם לשינוי כיוון? או, האם יש יד נעלמה מבין קובעי המדיניות שעושה את שלה באזורים האלו? איננו יודעים כמובן...

מה שכן ברור הוא ששם היינו במצב של סנטימנט שלילי קיצוני מאוד ביחס לדולר הישראלי. ומשם, בצורה מדורגת מאוד ותנודתית, ראינו בנייה של שיאים ושפלים עולים המגדירים מגמה עולה חדשה. זה מתבטא היטב בתעלה עולה הבנויה מרגרסיה של 3 סטיות תקן סביב הסגירות היומיות. כמו כן, כאשר המחיר ירד, הוא בילה את רוב זמנו מתחת לממוצע הנע 20, וקרוב לגבול הנמוך של רצועות הבולינגר ועכשיו אנו רואים את ההיפך.

למרות זאת, ולמרות שהמומנטום נמצא כבר מעל ה-0, לדולר-שקל לה היה עדיין הכוח להגיע לאזור החשוב של 3.20 שהוא סוג של מינימום להוכחת היכולת שלו כלפי מעלה. לכן, נאמר: זהירות! יש מצב שעכשיו נראה תיקון אלים עולה במניות שיביא לחידוש הירידות של הדולר המקומי. כמה עמוק? אינני יודע אבל אני חושב שלא נגיע שוב לאזור 3.05.

בכל מקרה, הממוצע הנע 20 הוא השבירה החשובה הבאה ואזור 3.10 הוא אזור המחיר החשוב הבא. בין אלו נחשוב שהמהלך הוא עניין של מדרגות רגילות של מגמה בריאה. סיכום: הכול תלוי באהבת הסיכון של המשקיעים הזרים וכמה הם מוכנים להכניס אצלנו (כגיוון סיכונים) על בסיס החזון של מזרח תיכון תחת הגמוניה אמריקאית-ישראלית. 3.10 היא הרמה לבחינת הירידות המחודשות ו-3.20 היא הרמה של יעד העליות הבא.

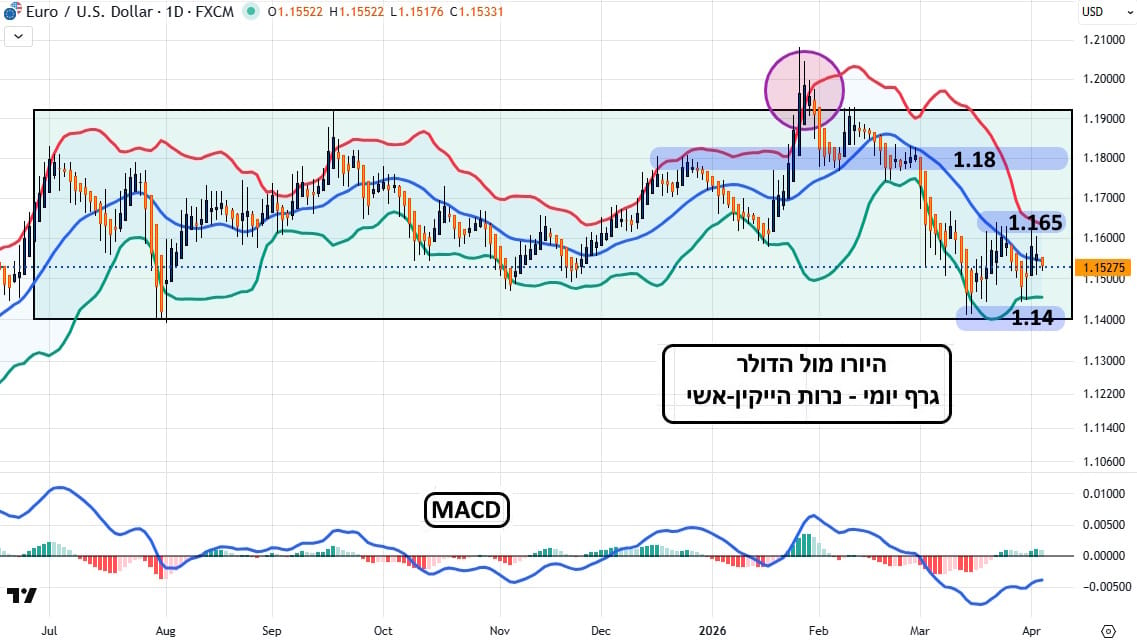

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

קשה מאוד לדולר העולמי לתפוס תאוצה גדולה מדיי ביחס למטבעות העיקריים. הסיבה לכך פשוטה למדי: הממשל אינו מעוניין בכך ומנסה בכל הכוח למנוע את חוזקו של המטבע האמריקאי מול הזירות העיקריות של המסחר. ואירופה היא בדיוק זה: אמנם, אכזבה גיאו-פוליטית גדולה, עבור הממשל של הנשיא האמריקאי, אבל זוהי זירת מסחר גדולה מאוד. למעשה, אחרי סין, הגדולה מכולן...

לכן, דולר חלש מול היורו, גם כאשר אנו נמצאים במצב של RiskOff וכאשר המטבע האמריקאי מהווה מקלט לעת מצוא, הוא עניין בעייתי שהממשל נלחם בו. בואו נהיה כנים: הנפט הגואה מייצר כרגע את הרקע המושלם לחידוש גל אינפלציוני ענק. ולא רק באנרגיה אלא בחקלאות, בתעשייה, ובכלל, בכל מה שדורש אנרגיה פוסילית. האינפלציה הבלתי נמנעת שאמורה לנבוע ממצב כזה משביתה לחלוטין כל תקווה להורדת ריבית ומעצימה מאוד את החשש מהעלאת ריביות.

וזה יקרה כנראה יותר מהר בארה"ב מאשר באירופה שכבר נמצאת על סף מיתון ושפל כלכלי. לכן, על פי ההיסטוריה של מחיר הכסף בשלוש מאות השנים האחרונות: כאשר הריבית עולה המימון קשה וערך המטבע עולה! טכנית, יש להודות שהיורו עדיין שומר על יציבות גדולה בהיותו בתוך קופסת הדשדוש הגדולה: 1.19-1.14. כרגע, בעצירה סביב 1.165. וכל עוד היורו עושה את שלו במסגרת אותו דשדוש, קשה לומר משהו שאינו יותר מאשר קלישאה: חיובי מעל הגבול העליון ושלילי מאוד מתחת לגבול התחתון של הדשדוש! מועדים לשמחה לכולם!!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל[email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]