יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

12/04/2026

סקירת שוק שבועית / קרדיט: אילוסטרציה – AI

סקירת שוק שבועית / קרדיט: אילוסטרציה – AIתמצית

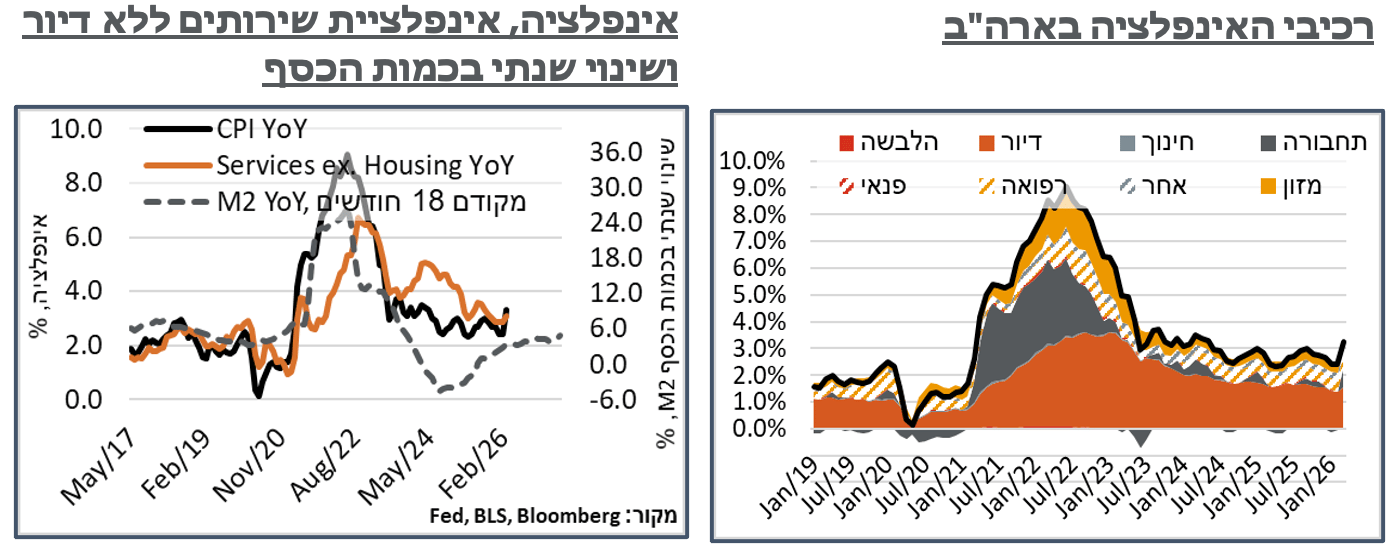

בניגוד בולט לגל האינפלציה של 21'-22', התמונה בארה"ב מצביעה על השלכות מהותיות יותר על הצרכן, וללא עודף חיסכון כמו אז. מדד המחירים לצרכן מצביע על עלייה צפויה של 0.9% במרץ. כמה מהסעיפים נעים באופן לא עקבי, כנראה כתוצאה מהשפעות חד פעמיות, כגון מכסים וחששות גיאופולטיות דאז.

אבל מנגד בולטת ירידה במחירי חלק מענפי השירותים. מעבר לזה, ה-PCE של פברואר מעיד כי השיהוי בעליות במדדי המניות הוא מהותי לכשעצמו מבחינת ההכנסה הפנויה, ועל זה יש להוסיף צמצום של תשלומי ההעברה הממשלתיים. מדד הסנטימנט הצרכני של אונ' מישיגן הצביע גם הוא על פסימיות חריגה עם שפל של כל הזמנים, על רקע זה.

צד ההיצע, בינתיים, ממשיך להיראות אינפלציוני יחסית, על פי סקר ה-ISM לענפי השירותים. אבל המדד כולו אופטימי מעט פחות משהיה, גם על רקע המדיניות הממשלתית.

בישראל, הפסקת האש מול איראן מביאה לגל חריג יחסית של אופטימיות. הרמה הנוכחית של הדולר/שקל גוזרת כמובן משמעות גם מבחינת צד היבוא, וההשפעה על האינפלציה, אגב כך. אבל מעבר לזה, נעריך בשלב הזה שתספיק יציבות אינפלציונית כדי לדרוש את בנק ישראל לשאלת השפעת אותו שער החליפין על היצוא המקומי. תגובת השוק, בינתיים, היא מתונה, לכיוון של ציפייה לשתי הורדות ריבית בשנה הקרובה, במקום אחת עד לא מזמן.

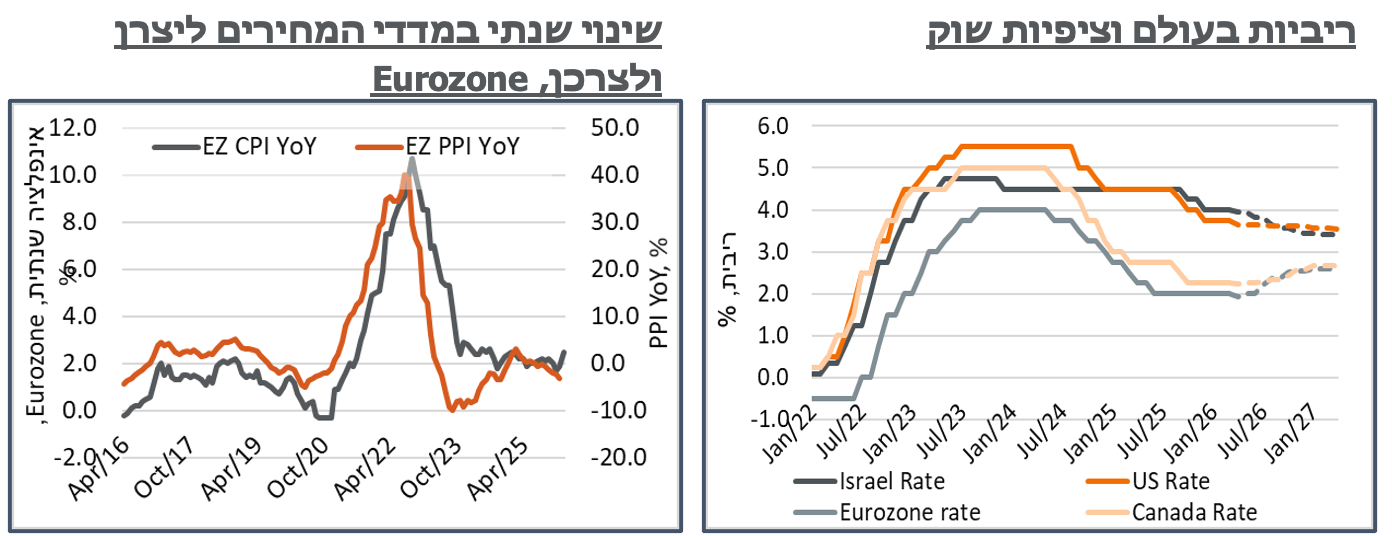

באירופה, מדד המחירים ליצרן של פברואר מבטא בעיקר את מחירי האנרגיה הנוחים ששררו ביבשת, במהלך החודש. כמובן שצפויות עליות משמעותיות במרץ. אבל הירידה במחירי הגז הטבעי בימים האחרונים, יחד עם צד היצע שניכר שיש לו קיבולת נוספת, תומכים באפשרות שלא יידרש צמצום מוניטרי משמעותי בקרוב.

מאקרו

ארה"ב: מדד המחירים לצרכן בארה"ב עלה, כצפוי, ב-0.9% במהלך מרץ – העלייה החודשית החדה מאז גל האינפלציה של יוני 22'. האינפלציה הכללית עלתה ל-3.3%, שנתית – שיא של כשנתיים, אבל נמוך מהציפיות ל-3.4%.

שלא במפתיע, סעיפי הדלקים היו הגורם המהותי יחסית החודש, עם עלייה של 21.2% בסעיף הבנזין בתחנה, אשר תרמה קרוב ל-¾ מהעלייה הכוללת במדד. אל מול זה, מחירי החשמל עלו בכ-0.8% בלבד, קרי, תרומה של כ-2 נ"ב בלבד מהכיוון הזה. נוסיף בהקשר הזה כי מחירי הגז הטבעי בארה"ב נותרו נמוכים יחסית במהלך הלחימה מול איראן, וכעת הם ירדו לסביבת 2.65$ ל-MMBtu, הודות לעובדה שמדובר בעונת מעבר – שפל, למעשה, של השנה האחרונה. ולהערכתנו, לפי מחירי הנפט הנוכחיים, והדינמיקה באנרגיה בחודש האחרון, מחירי הדלק בתחנה צפויים לעלות במדד אפריל בסדר גודל של מחצית העלייה במרץ. התוספת הצפויה כרגע היא עוד כ-0.3% למדד – מתון מאוד לעומת המהלך האנרגטי של 21'-22'.

מעבר לזה, אנחנו רואים את סעיפי האינפלציה במדד בעיקר כ-'רועשים.' קרי, כאלה שלא מספרים סיפור עקבי מאוד. מחירי המזון הביתי ירדו בכ-0.16% במהלך החודש. אבל מדובר בעיקר בתיקון לעליות של פברואר.

הדיור, מנגד, עלה בכ-0.3% ניכרים משמעותית. אבל הייתה פה תרומה מסויימת מעלייה חריגה של כ-0.9% במחירי ביטוח הדירה. סעיפי השירותים ללא דיור עלו ב-0.18% - שפל של שבעה חודשים, אשר שמור לעיתות של אחרי הקורונה, קרי תקופות עקה צרכניות כמו סביב ה-Liberation day.

במוצרים, גם, בולטת מגמה מאוד לא עקבית, עם עלייה של כאחוז במחירי ההלבשה והנעלה, אחרי עלייה של כ-1.3% בפברואר.

מנגד, ככלל, הייתה הרבה ציפייה לאינפלציית מוצרים אל תוך המדד הזה, בין היתר על רקע עליית מחירי המתכות בחודשים האחרונים, ועוד על זה כתוצאה מעליית מחירי ה-RAM לאור המחסור העולמי בגלל ה-AI. אבל מחירי הריהוט ירדו בכ-0.1% במהלך החודש. ומוצרי וידאו ושמע בידוריים ירדו בכ-0.8%, מוצרי ICT כמו טלפונים ומחשבים אישיים עלו בכ-0.3% בלבד, כאשר מחירי ה-RAM הסיטונאיים כבר החלו לרדת בעולם, מאז סביבות ינואר.

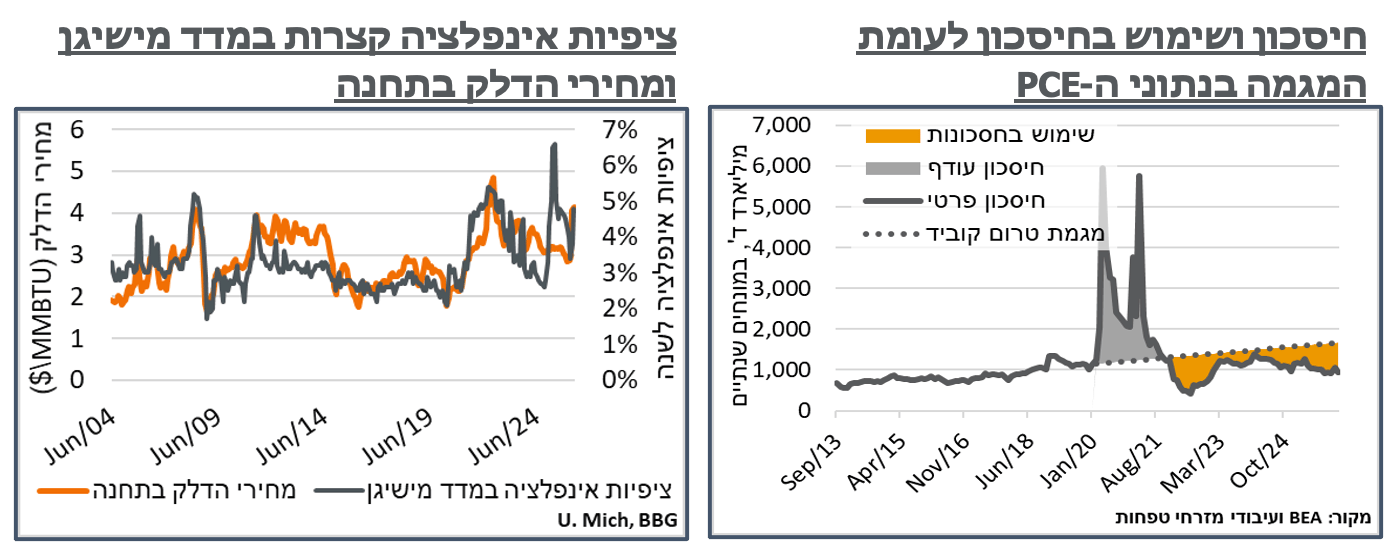

עוד על המצב הדחוק יותר של הצרכן האמריקאי, נתוני ה-PCE של פברואר, אשר פורסמו מוקדם יותר במהלך השבוע, הצביעו על קיטון של כ-0.1% בהכנסה הפרטית, במהלך החודש. בכלל זה, ניכרו ירידות בתקבולי הדיבידנדים של משקי הבית, על רקע היציבות במדדי המניות. ומעבר לזה בלטה ירידה חריגה של כ-4% בתשלומים הסוציאליים של הממשלה.

מנגד, ההוצאה הפרטית עלתה באופן דיי חריג של כ-0.5%. מעבר לזה, סעיפי אותה ההוצאה נטו דיי חזק לכיוון המוצרים. ובפרט, בלטה עלייה של כ-2% בצריכת מוצרים בני קיימא, להערכתנו במידה מסויימת כתוצאה מהקדמת צריכה על רקע החששות הגיאופוליטיים, במהלך החודש.

הנתון הראשוני של מדד הסנטימנט הצרכני של אונ' מישיגן הצביע על ירידה חדה באפריל, לרמת 47.6 נ'. מדובר בנתון הנמוך ביותר של המדד אי פעם, אשר מפורסם מזה קרוב ל-50 שנה. תקופת הסקירה של המדד נמשכה בין ה-24.3 עד ה-7.4, קרי, לפני כניסת הפסקת האש לתוקף. נוסיף כי הרבה מהירידה נבעה מסעיף הציפיות, אשר נפל לרמת 46.1 נ'. מנגד, ציפיות האינפלציה לשנה בסקר אמנם עלו, מ-3.8% ל-4.8%. אבל הציפיות ל-5-10 שנים רשמו עלייה מתונה יותר ל-3.4% - שיא של כחצי שנה בלבד. עוד על זה, מכון המחקר של האונ' ציין כי שיעור המשיבים אשר חוששים למצב הפיננסי האישי כתוצאה ממחירים גבוהים נמצא ברמות חריגות של קרוב ל-50%, אל מול אותן ציפיות אינפלציה מתונות באופן יחסי.

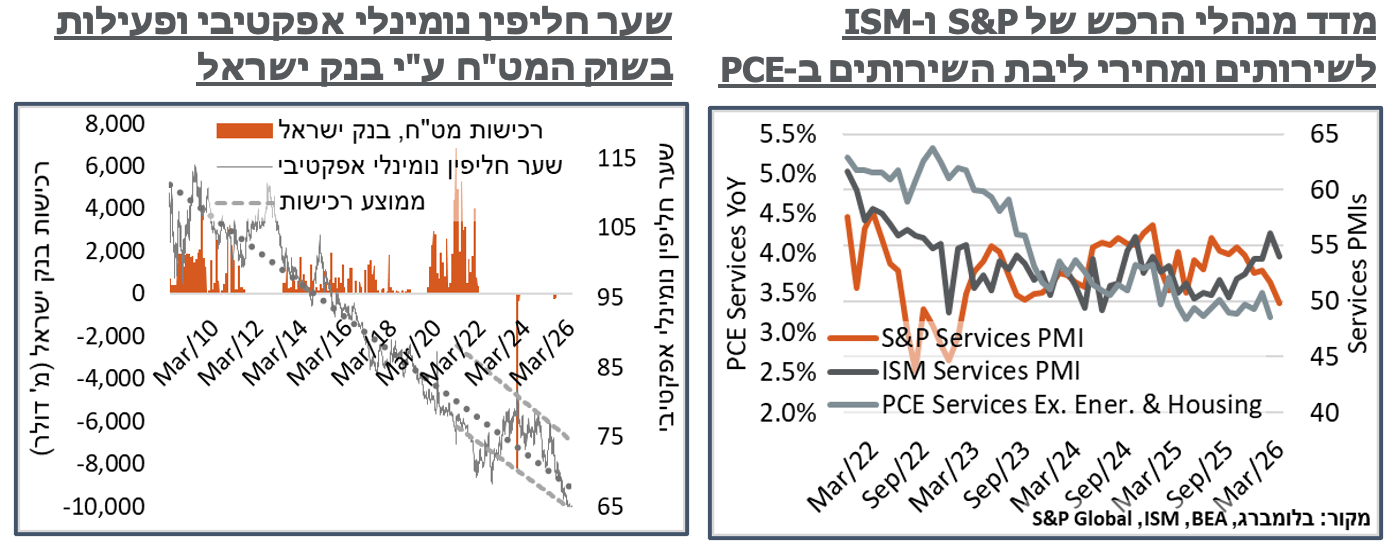

הירידה בביקושים בענפי השירותים באה לידי ביטוי גם בצד ההיצע. בתחילת החודש, כזכור, ראינו את מדד מנהלי הרכש של S&P לענפי השירותים יורד לרמה מנבאת התכווצות של 49.8 נק' – לראשונה מאז תקופת האינפלציה של 22'. המדד של ISM לעומת זאת, מאבד מעט מהאופטימיות ששררה בו עד לאחרונה, עם ירידה מ-56.1 אופטימיים מאוד ל-54.0 אופטימיים, אבל פחות.

בניגוד בולט למה שראינו ברוב סעיפי ה-CPI, פה סעיף מחירי הרכש דווקא עלה בחדות לרמה של 70.7. בסקירת המדד, ה-ISM קישרה בין עליית מחירי השירותים ללחימה במזרח התיכון "ולהחלטות מדיניות אחרות בחודשים האחרונים, בפרט בקשר למכסים."

ישראל: הפסקת האש, אופטימיות לגבי הסדר עם לבנון, מדד המחירים הנמוך במעט מהציפיות בארה"ב, ושבוע מסחר מוצלח בארה"ב הביאו את הדולר/שקל מטה, בשבוע האחרון, לסביבת 3.03 - הרמה החזקה ביותר של השקל מאז אמצע שנות ה-90.

זה שם את שער החליפין הנומינלי-אפקטיבי בסוף השבוע, ע"פ חישובינו על סביבת '63.3', לעומת דגימה במהלך הבוקר של יום ו' על ידי בנק ישראל, של 63.6. בשני המקרים, מדובר בשיא חדש מהבחינה האבסולוטית, לפחות בכ-26 שנים שהמדד הזה מחושב.

כבר לפני המלחמה הערכנו שרמות שער החליפין הנומינלי אפקטיבי הן קריטיות, מבחינה היסטורית, לעומת מדיניות 'רצועת האלכסון ההפוכה' שבנק ישראל הנהיג בשער החליפין ברוב 15 השנים עד גל האינפלציה של 22'. כמו אז, גם הפעם נעריך שהשיקול האינפלציוני הוא מהותי יותר ברמות הנוכחיות. קרי, בנק ישראל יכול 'לאפשר' תיסוף נוסף כל עוד שהסיכונים האינפלציוניים כתוצאה ממחירי האנרגיה עומדים בעינם.

ומצד שני, התיסוף הזה צפוי למתן את האינפלציה כבר במדד אפר'. ויותר מזה, ככל ששיקולי האינפלציה וניהול סיכוני אינפלציה לא יהוו את הגורם המשמעותי יותר מבחינת בנק ישראל, נעריך שהרמה הנוכחית תדרוש בדיקה מחדש של השפעת שער החליפין על הייצוא המקומי.

בינתיים התחזקות השקל במהלך שבוע שעבר, הביאה להתמתנות מחודשת בציפיות הריבית המקומיות הקצרות. ה-FRA 9x12 המקומי סיים את השבוע בסביבת 3.54%, קרי, בחזרה לצפי של יותר מ-2 הורדות ריבית במהלך השנה הקרובה. לראשונה מאז תחילת מרץ, ציפיות הריבית לתקופה של כשנה גם נמוכות יותר מאשר בארה"ב.

אירופה: למרות העלייה במדד המחירים האחרון לצרכן, כך לפי האינדיקציות הראשוניות למרץ, המגמה טרום 'שאגת הארי' באירופה נראית מתונה באופן בולט. מדד המחירים ליצרן לפברואר, בפרט, הצביע על ירידה חודשית של 0.7% במחירים, אשר הביאה את השינוי השנתי במדד לירידה של 3.0% - שפל של כשנה וחצי.

ברמת הרכיבים, סעיפי האנרגיה בלטו עם ירידה של 2.4% במהלך החודש, וסיכמו את השנה האחרונה עם ירידה של כ-1.8%. נוסיף כי מחירי הגז הטבעי באירופה אכן היו נמוכים יחסית, בסביבת 8$ ל-MMBtu במהלך פברואר, על רקע העונתיות של סוף החורף. ולמרות שאלה עלו לממוצע של כ-13$ במהלך מרץ, ההשפעה הצולבת של הפסקת האש והביקושים הנמוכים של האביב, יחד עם שיעור הייצור הגבוה מאוד ממתחדשות במהלך העונה הביא את אלה לסביבת 11$, בימים האחרונים.

שאר הסביבה האינפלציונית באירופה נראית מתונה מאוד גם כן, עם עלייה חודשית של 0.1% בלבד במדד מחירי התעשייה ללא אנרגיה, אשר משלימה לעלייה של כאחוז בלבד, בשנה האחרונה. להערכתנו, מחירי האנרגיה הנוכחיים מיתרגמים כעת בצורה בולטת יותר למוצרי תעשייה שאינם בני קיימא, עם עלייה שנתית של 0.2% בלבד, אל מול עלייה משמעותית יותר של 2.2% במוצרים בני קיימא, בדומה לאינפלציה הכללית ב-Eurozone.