אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

12/04/2026

מיטב ברוקראז׳ / קרדיט: אילוסטרציה – AI

מיטב ברוקראז׳ / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

העלות הישירה של המלחמה עד כה מוערכת בכ-65 מיליארד ₪. אובדן התוצר צפוי להסתכם בכ-30-40 מיליארד ₪.

פריצת מסגרת התקציב והחטאת תחזית הצמיחה התרחשו בשנים האחרונות באופן קבוע. המשקיעים צריכים להתייחס להשפעות הפיסקאליות של המלחמה כאירוע מתמשך ולא חד פעמי. בנסיבות אלה, שוק האג"ח לא מגלם את הסיכונים של המדיניות הפיסקאלית.

ציפיות האינפלציה לטווח הבינוני בישראל נמוכות בשיעור של 0.5%-1% לעומת המדינות העיקריות, למרות שסיכוני האינפלציה בישראל כתוצאה מהמלחמה אינם פחותים מאלו הקיימים בעולם ואף עולים עליהם.

אנו מעריכים ששוק האג"ח המקומי, בפרט האג"ח השקליות הארוכות, לא מתמחר סיכונים. אנו ממליצים על מח"מ בינוני-קצר תוך החזקת מח"מ קצר באפיק הצמוד ובינוני בשקלי. קיימת עדיפות לאג"ח הצמודות

עולם

הכלכלה האמריקאית, מחוץ לתחום ההשקעות בטכנולוגיה, צמחה בקצב איטי מאוד, במיוחד בצריכה הפרטית, עוד לפני השפעות המלחמה.

ניסיון של העשורים האחרונים בארה"ב מלמד שעלייה חדה במחירי האנרגיה מתורגמת לאינפלציה רחבה בתקופות של האצה בצמיחה, אך לא מקרים אחרים. לפיכך, כעת הסיכוי להתרחבות האינפלציה לאורך זמן נמוך יחסית.

אנו מעריכים שה-FED יחזור להורדות ריבית בעוד מספר חודשים.

ישראל

כמה עלתה המלחמה עד כה?

בשלב זה, לא נראה ש"שאגת הארי" עומדת לייצר אפקט כלכלי דומה למבצע ביוני 2025 שהובילה להאצה חדה בצמיחה אחרי פעילות כלכלית חלשה לפניו. הפעם נקודת הפתיחה הפוכה. המשק הישראלי נכנס למערכה הנוכחית עם שיעורי צמיחה גבוהים. בתרחיש אופטימי, המשק ישוב לקצב הצמיחה המקורי לאחר תקופת התאוששות קצרה, אולם סביר יותר שנחזה בהאטה. התכיפות של סבבי הלחימה מגבירה את אי הוודאות ומובילה לדחיית החלטות כלכליות, בדגש על השקעות ריאליות. לכך מצטרפת פגיעה בכלכלה הגלובלית, שצפויה אף היא להעיב על הכלכלה המקומית.

אובדן התמ"ג כתוצאה ממבצע יוני אשתקד נאמד על ידי בנק ישראל בכ-0.3% בלבד. לעומת זאת, התחזיות העדכניות לשנת 2026 מצביעות על פגיעה משמעותית בהרבה - נסיגה של 1.4%–1.9% ביחס לתחזיות טרום המלחמה, המגלמת אובדן תוצר של 30–40 מיליארד ש"ח. גם בצד ההוצאות הישירות הפער ניכר. בעוד שהעלויות הישירות של המערכה ביוני אשתקד הסתכמו בכ-20 מיליארד ש"ח, העלות הישירה של המלחמה הנוכחית (צבאית ואזרחית) נאמדת כיום בכ-65 מיליארד ש"ח.

סיכון הגירעון מוטה כלפי מעלה

בנקודה זו של חוסר הוודאות הביטחונית והפוליטית קשה לדעת עד כמה שוק המניות הישראלי מגלם את הסיכונים והסיכויים, אך להערכתנו, בשוק האג"ח קיימת הערכת חסר משמעותית של הסיכון:

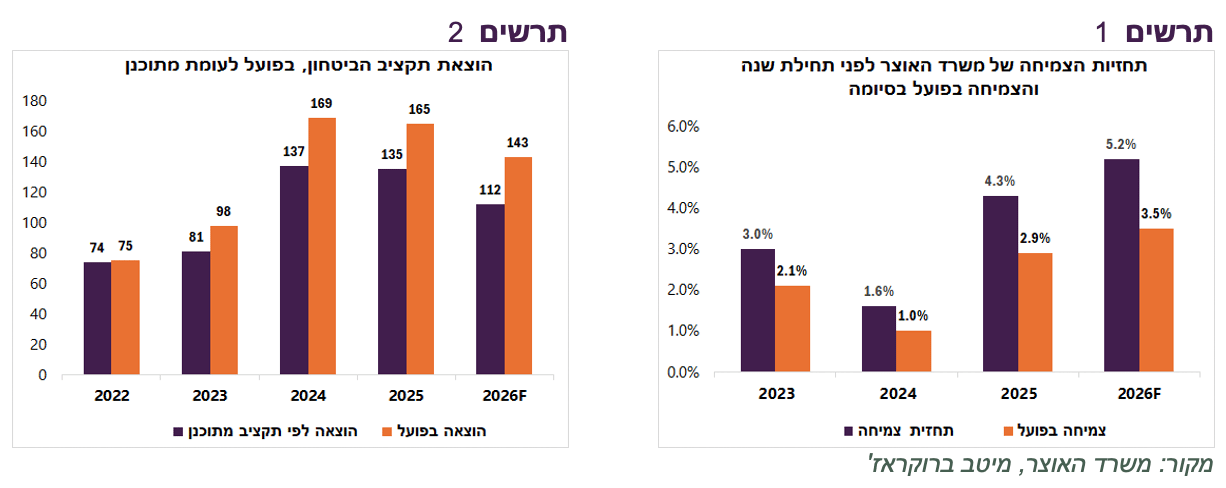

המשקיעים מתייחסים להשלכות הכלכליות של המלחמה כאירוע כחד פעמי שמעלה גירעון ומוריד צמיחה. אולם, בכל אחת מהשנים 2023-2025 הממשלה לא עמדה במסגרת התקציב שנקבעה במקור. מדי שנה נרשמו חריגות של 5%–7% מהמסגרת שנקבעה, כשמחולל החריגה המרכזי הוא תקציב הביטחון (תרשים 2). נרשמו החריגות גם במשרדים האזרחיים והחברתיים.

גם השנה מסגרת התקציב שגובשה לפני המלחמה באיראן כבר נפרצה בעקבות זינוק חד בהוצאות הביטחון (מ-112 ל-143 מיליארד ₪) שצפויות לתפוח עוד בהמשך. יעד הגירעון הרשמי שנקבע על 4.9% כבר איבד את הרלוונטיות שלו. הוא נשען על תחזיות צמיחה מיושנות, שמשרד האוצר כבר הספיק לעדכן כלפי מטה בשיעור של למעלה מ-1% מיד לאחר אישור התקציב בממשלה.

לצד החריגות העקביות בצד ההוצאה, ניכר פער מובנה שבו הצמיחה בפועל נמוכה באופן שיטתי מהתחזיות המקרו-כלכליות שעמדו בבסיס התקציב (תרשים 1). הגירעונות לא הגיעו לרמות עוד יותר גבוהות רק הודות להפתעה חיובית בצד ההכנסות, אשר היו בשנתיים האחרונות גבוהות ב-7%–8% מהתחזית.

אולם, אין מדובר ב"נס כלכלי". הגאות בגבייה נבעה ברובה מגידול בהוצאות הממשלתיות (תשלומים ופיצויים למגזר הפרטי שחלקם חזר לקופת המדינה כמיסוי) ומהקדמת הכנסות יזומה עקב שינויי חקיקה (מבצע רווחים כלואים, חלוקת דיבידנדים מואצת בתחילת 2025 והקדמת רכישות טרם העלאת המע"מ). מאחר שמדובר באירועים חד-פעמיים שחלקם מיצו את עצמם, ובשילוב עם תחזיות הצמיחה המעודכנות, קיים סיכון ממשי כי גביית המיסים השנה תהיה נמוכה מהיעדים שנקבעו בתקציב

בסבירות לא ממש נמוכה חברות הדירוג S&P ו-Moody's שהעלו את תחזית הדירוג של ישראל לניטרלית יחזירו אותה שוב לשלילית. בהודעות החברות שאישרו את העלאת התחזית נאמר במפורש שהסלמה ביטחונית מחודשת יכולה להיות טריגר להורדת התחזית או הדירוג עצמו.

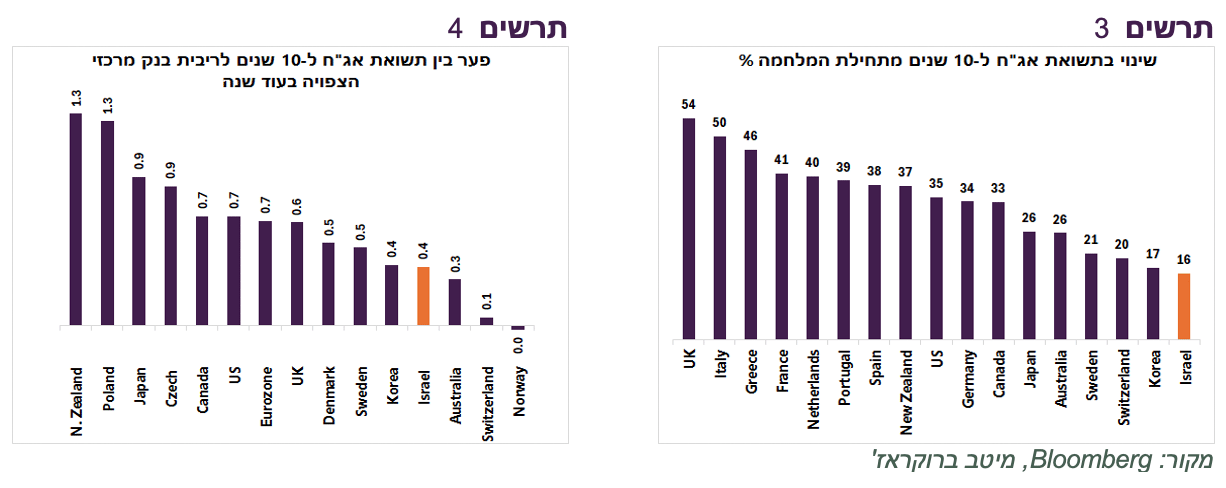

החריגות העקביות בצד ההוצאה הממשלתית היו אמורות, לכאורה, להשתקף בעליית פרמיית הסיכון של ישראל בשוקי האג"ח. אולם, בתקופת המלחמה רשמה האג"ח הממשלתית השקלית ל-10 שנים את עליית התשואות המתונה ביותר בהשוואה בינלאומית (תרשים 3). עקום התשואות המקומי מציג תמחור חסר של סיכון והוא נותר השטוח ביותר בעולם. יתרה מכך, המרווח בין התשואה ל-10 שנים לבין הריבית החזויה של בנק ישראל בעוד שנה נותר מהמצומצמים בעולם (תרשים 4).

גם הסיכון האינפלציוני מתומחר בחסר

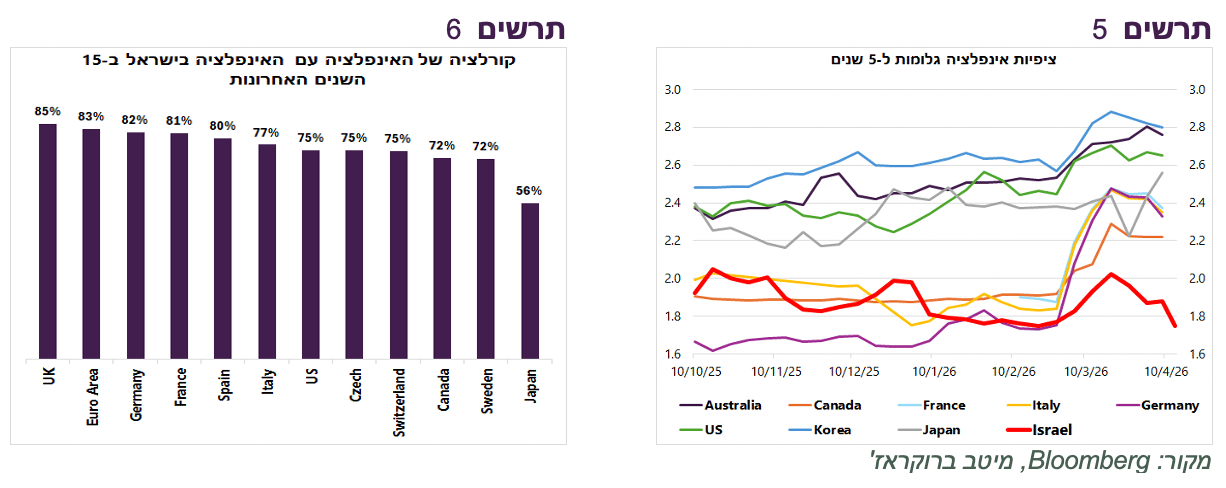

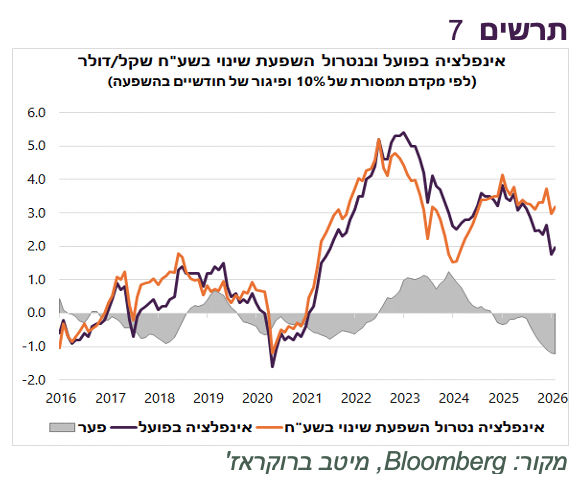

להערכתנו, לא רק סיכון הגירעון, אלא גם סיכון האינפלציה לא מתומחר בשוק האג"ח. ציפיות האינפלציה בישראל עלו בתקופת המלחמה רק בטווחים הקצרים. בטווחים הבינוניים והארוכים הן נותרו ללא שינוי או אף ירדו, בניגוד לכל שאר המדינות. ציפיות האינפלציה ל-5 שנים בישראל נמוכות בשיעור שבין 0.5% עד 1% מכל מדינה אחרת (תרשים 5), למרות הקורלציה ההיסטורית של כ-80% בין קצב האינפלציה בישראל לבין המדינות העיקריות (תרשים 6).

קשה להסביר את הפער הגדול כל כך לטובת ישראל בציפיות האינפלציה שנוצר בתקופת המלחמה. המלחמה עלולה דווקא לגרום עלייה חזקה יותר באינפלציה בישראל מאשר במדינות האחרות. אומנם השפעת העלייה במחירי האנרגיה על האינפלציה בישראל נמוכה יותר, אך בישראל יש השפעות אינפלציוניות שלא קיימות במדינות האחרות - מחסור ביבוא, התייקרות הטיסות לחו"ל בגלל ירידה בהיצע שבנוסף עלולה לגרום להתייקרות הנופש בישראל, מחסור בעובדים בגלל המילואים, עלייה בביקוש לדירות להשכרה בפרט עם ממ"ד.

המשקיעים אולי בונים על המשך ההתחזקות השקל. היא בהחלט אפשרית, למרות שהשקל בספק יוכל לשחזר עלייה בשיעור של 15% כפי שהייתה בשנה האחרונה (בפעם הקודמת זה קרה רק ב-2008). אולם, חשוב להדגיש שאילו התחזקות השקל תהיה נמוכה יותר מאשר בשנה האחרונה, קצב האינפלציה אמור לעלות, בהנחה שכל יתר הפרמטרים יישארו ללא שינוי. הרי האינפלציה בנטרול ההתחזקות השקל, שהיא הבסיס לקביעת ציפיות האינפלציה, הייתה עומדת ברמה של כ-3% (תרשים 7).

שורה תחתונה: אנו מעריכים ששוק האג"ח המקומי, בפרט האג"ח השקליות הארוכות, לא מתמחר סיכונים. אנו ממליצים על מח"מ בינוני-קצר תוך החזקת מח"מ קצר באפיק הצמוד ובינוני בשקלי. קיימת עדיפות לאג"ח הצמודות.

עולם

הצרכן האמריקאי המשיך להיחלש עוד לפני פגיעת המלחמה

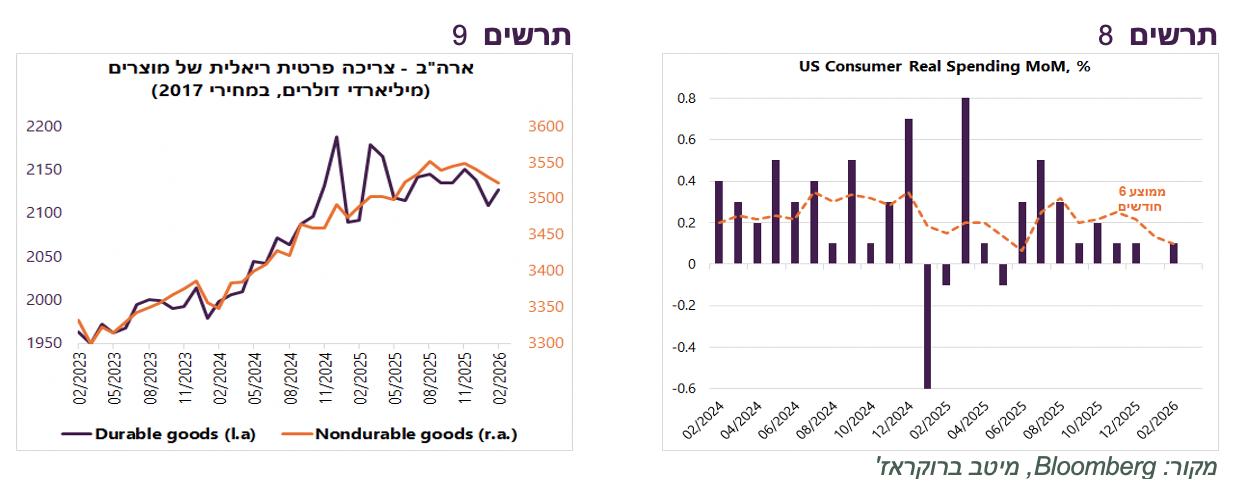

הנתונים המגיעים מארה"ב מצביעים על כך שהכלכלה "המסורתית", מחוץ להשקעות העתק בסקטור הטכנולוגי, ממשיכה במגמת האטה. בארבעת החודשים האחרונים נרשם כמעט קיפאון בהוצאה הצרכנית הריאלית, עם עלייה חודשית ממוצעת של פחות מ-0.1% (תרשים 8). בולטת בחולשתה הצריכה המחזורית, בדגש על מוצרים בני-קיימא, שנותרה ללא שינוי מאז סוף 2024. במקביל, צריכת המוצרים השוטפת רשמה התכווצות מאז אוגוסט אשתקד (תרשים 9). היחלשות בצריכת מוצרים נובעת מהרעה במצבו הפיננסי של הצרכנים ולהשלכות המכסים.

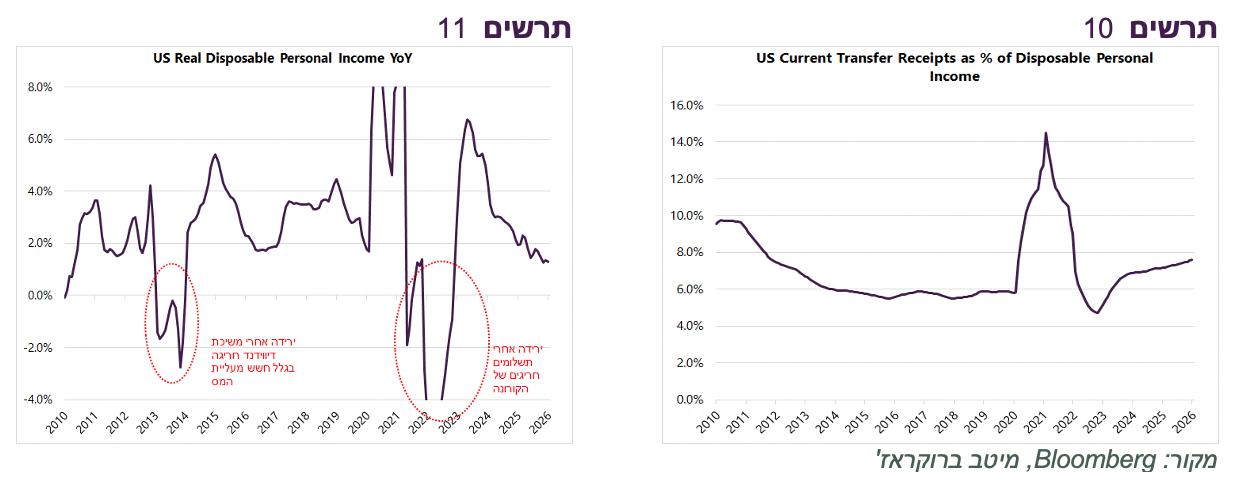

ניכרת שחיקה בהכנסות משקי הבית. קצב הגידול בהכנסה הפנויה הריאלית נסוג לרמתו המינימלית מאז 2010 (למעט חריגות תקופת הקורונה ושינויי המיסוי ב-2014) (תרשים 11). הנתון מעיד על פגיעה ממשית בכוח הקנייה של הצרכן האמריקאי. חולשה זו בהכנסות משקפת את המגמות בשוק העבודה, שבו היחלשות הביקוש לעובדים פועלת לריסון עליות השכר.

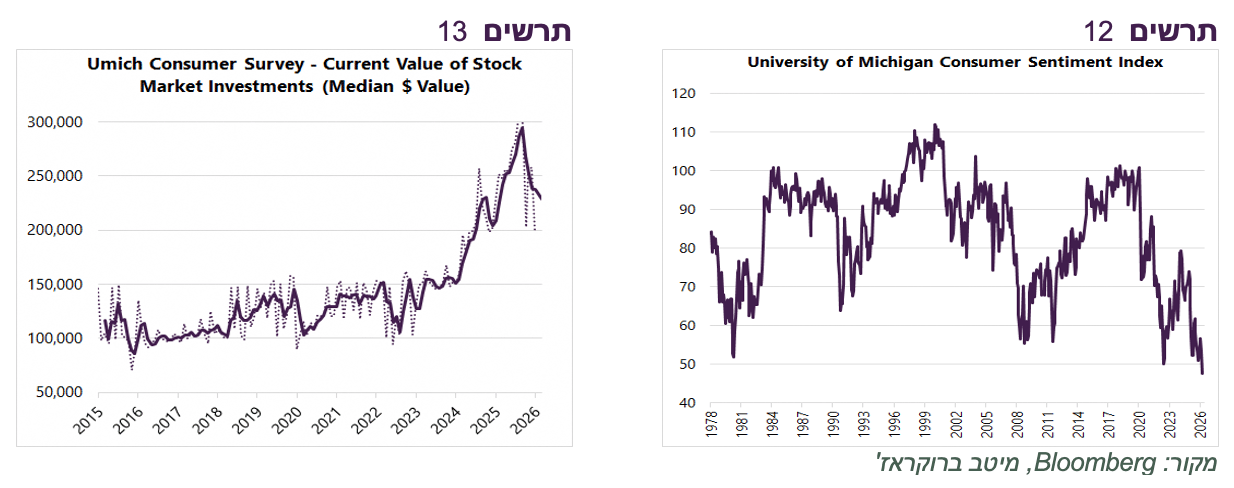

בנוסף, שוק המניות הפסיק לייצר רווחים למשקיעים בחצי השנה האחרונה. על פי סקר הצרכנים של אוניברסיטת מישיגן, שווי תיק המניות של הצרכנים ירד די בחדות בחודשים האחרונים לאחר העליות המתמשכות מאז 2022 (תרשים 13).

בסיכומו של דבר, כלל ההשפעות, כולל כמובן השלכות המלחמה באיראן, הביאו למצב שסנטימנט הצרכנים ירד במרץ לרמה הנמוכה אי פעם מאז שהתחיל לפני 50 שנה (תרשים 12).

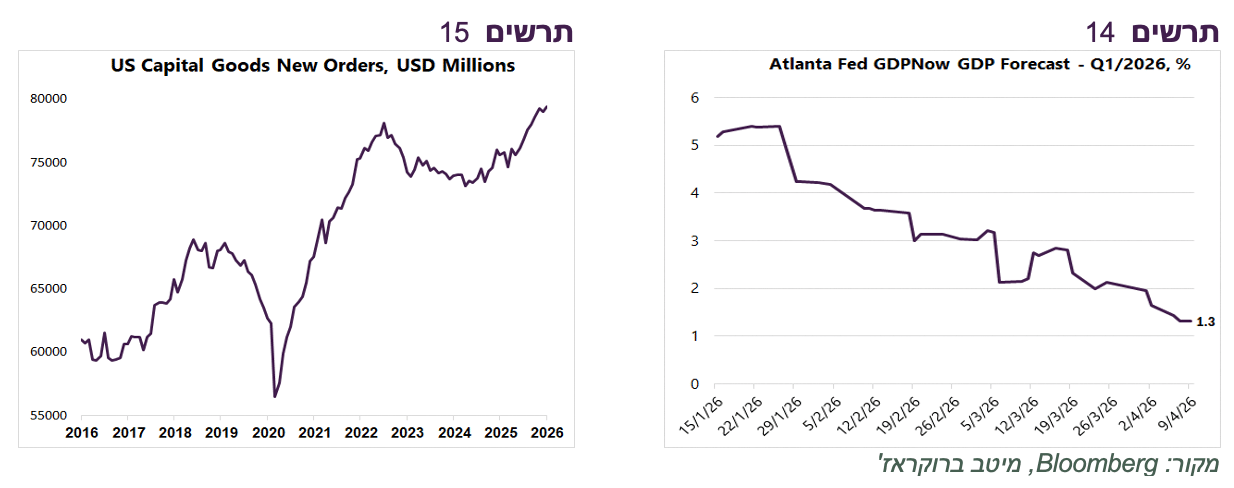

לעומת צרות הצרכנים, בתחום ההשקעות שקשורות בעיקר לטכנולוגיה נמשך גידול מהיר. הזמנות מוצרי השקעה ע"י החברות ממשיכות לצמוח בקצב גבוה (תרשים 15).

אחרי צמיחה של 0.5% בלבד ברבעון הרביעי, בין יתר בגלל השבתת הממשל, היו ציפיות להתאוששות מהירה ברבעון הראשון. אולם, על פי GDPNow, מודל ה-FED לחיזוי צמיחת התמ"ג הרבעוני, קצב הצמיחה ברבעון הראשון צפוי להיות 1.3% בלבד (תרשים 14). נציין ש-GDPNow מתבסס כעת על הנתונים שמתייחסים לחודשים ינואר-פברואר, עוד לפני השפעת המלחמה באיראן. ספק שבחודש מרץ יהיה שיפור. על פי The Chicago Fed Advance Retail Trade Summary, המכירות הקמעונאיות הריאליות (ללא הרכבים) ירדו במרץ ב-1.1%, כך שהצמיחה הרבעונית עלולה להיות עוד יותר נמוכה מהאינדיקציה לפי GDPNow.

שורה תחתונה: הצמיחה במשק האמריקאי נחלשה משמעותית עוד לפני השפעת המלחמה.

לא תמיד עלייה במחירי האנרגיה מתפשטת לאינפלציה רחבה

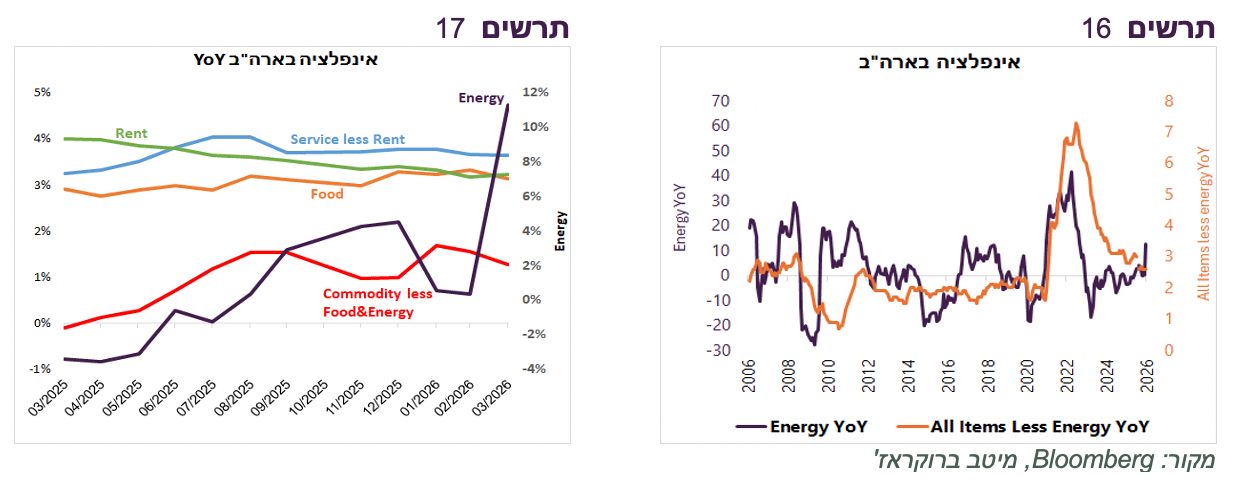

לקשיים של משקי הבית האמריקאים התווספה במרץ עלייה חדה במחירי האנרגיה. סעיף האנרגיה במדד המחירים עלה ב-11% (תרשים 19), העלייה החודשית הגדולה ביותר מאז ספטמבר 2005. האינפלציה הכללית עלתה לקצב 3.3%, בינתיים, כמעט ללא השפעה על אינפלציית הליבה שעומדת על 2.6%.

בניגוד לשנות ה-70 של המאה הקודמת, הניסיון של העשורים האחרונים מלמד שלא כל עלייה במחירי האנרגיה מתורגמת לעליה באינפלציה מחוץ לאנרגיה. ההתפשטות מאנרגיה לאינפלציה רחבה התרחשה בתקופות של האצה בצמיחה כגון ביציאה ממשבר הפיננסי בשנים 2010-2011 או בהתאוששות במגפת הקורונה בין השנים 2020 ל-2022. בתקופת הקורונה לא היה מדובר רק בהתייקרות האנרגיה שהובילה לאינפלציה אלא בגורמים רבים נוספים. מנגד, עליות חדות במחירי האנרגיה ב-2006-2008 או ב-2016-2018 לא תורגמו כמעט לאינפלציה רחבה (תרשים 16).

שורה תחתונה: ניסיון העשורים האחרונים מלמד שלא כל עלייה חדה במחירי האנרגיה בארה"ב תורגמה לאינפלציה רחבה.

הורדות ריבית ה-FED צפויות לחזור בחודשים הקרובים

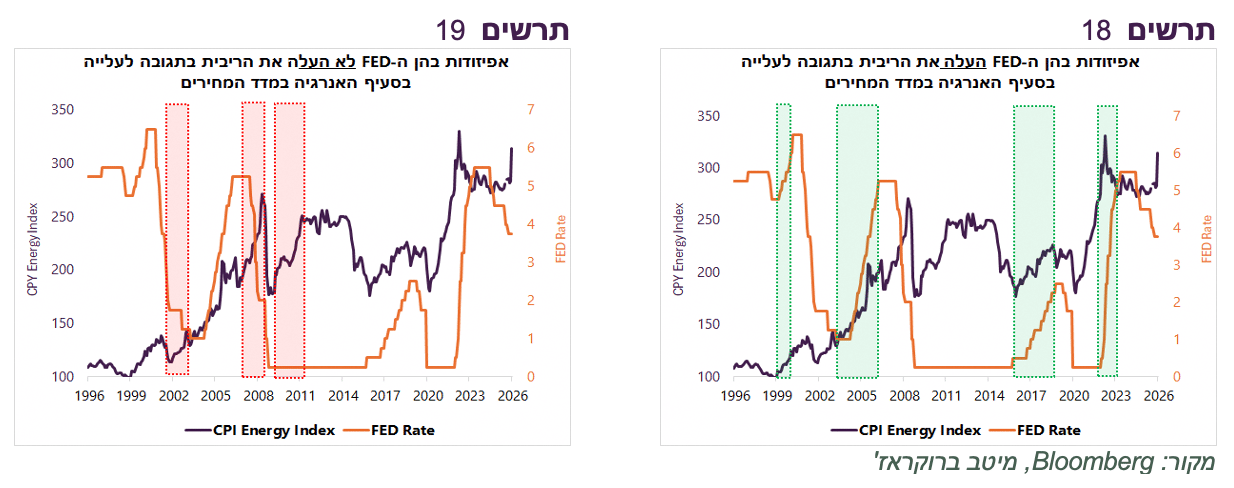

נשאלת השאלה, איך פעל ה-FED בתגובה לעלייה במחירי האנרגיה בעבר? הניסיון של 30 השנים האחרונות מלמד שאין דפוס פעולה אחיד.

בתרשים 18 ניתן לראות את האפיזודות בהן הריבית עלתה במקביל לעלייה בסעיף האנרגיה במדד המחירים לצרכן האמריקאי. המכנה המשותף למקרים אלה הייתה בדרך כלל האצה מקבילה בצמיחה כגון בסוף שנות ה-90, בתקופה של צמיחה מהירה לפני המשבר הפיננסי, צמיחה יחסית גבוהה במחצית השנייה של העשור הקודם (גם על רקע רצון להיפרד מהריבית האפסית) וביציאה מהקורונה בתגובה לעלייה חדה באינפלציה.

אולם, היו גם אפיזודות בהן הריבית נותרה ללא שינוי ואף ירדה למרות העלייה בסעיף האנרגיה במדד המחירים (תרשים 19). זה קרה בתקופות של צמיחה נמוכה או אף שלילית.

מסקנה – תגובת ה-FED לעלייה במחירי האנרגיה קשורה בעיקר במצב הצמיחה במשק.

בנסיבות של היום הסיכוי לעליית ריבית ה-FED בתגובה להתייקרות במחירי האנרגיה, אפילו אם תתמיד, נמוכה יחסית. ראשית, ביקושים צרכניים חלשים לא תומכים בהתפשטות משמעותית של האינפלציה מחוץ לתחום האנרגיה. שנית, השפעת המכסים על קצב האינפלציה שגרמה לעלייה של כ-0.8% במדד המחירים צפויה להיעלם תוך ירידה שיעור האינפלציה השנתי.

שורה תחתונה: אנו מעריכים שה-FED יחזור להורדות ריבית בעוד מספר חודשים.