שמואל קצביאן, אסטרטג שווקים פיננסים בבנק דיסקונט

23/04/2026

שמואל קצביאן, צילום: עזרא לוי

שמואל קצביאן, צילום: עזרא לוילהלן עיקרי הסקירה:

בעולם – קרן המטבע הנמיכה באופן מתון בלבד את תחזיות הצמיחה לשנה הנוכחית על רקע המלחמה. הפעילות הכלכלית בעולם רשמה האטה במרץ, אך עדיין מצביעה על צמיחה סבירה יחסית. לפי הערכות קרן המטבע הפער ביו קצב הצמיחה הגלובלי אילולא המלחמה והצמיחה המוערכת כיום עומד על 0.3 נקודות אחוז.

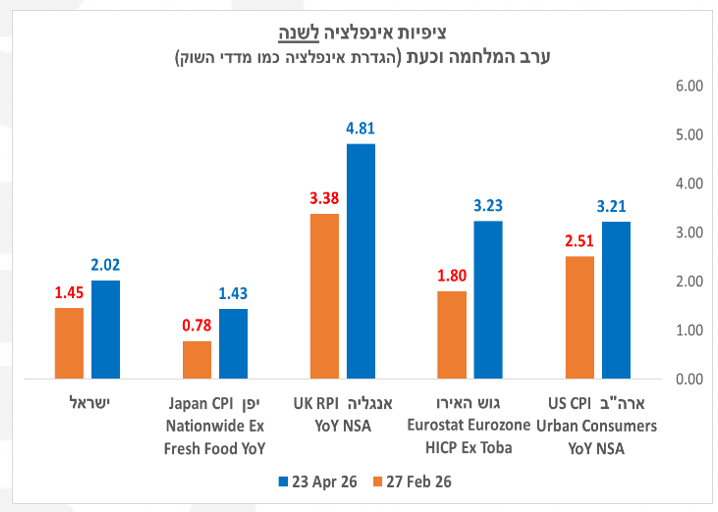

ציפיות האינפלציה בעולם לטווח הקצר (שנה קדימה) רשמו עלייה ניכרת מאז ערב המלחמה , כשעלייה זו בולטת יותר באירופה מאשר בארה"ב ובישראל. מאידך נרשמו שינויים מתונים יותר בציפיות האינפלציה ל-5 שנים קדימה.

מצב המלחמה מול איראן: נראה כי המלחמה מול איראן (באופן כזה או אחר) טרם הסתיימה, אך ישנה אי וודאות לגבי אופי המלחמה ומידת עצימותה ואורכה בעתיד.

הפסקת האש שהסתיימה לאחרונה הוארכה באופן מעשי, אם כי אין תאריך או מועד יעד רשמי לסיומה. מחירי הנפט די גבוהים, כלומר השוק לא מתמחר את סיום המלחמה בקרוב.

לפחות בשלב זה נראה כי תפיסת השווקים לגבי מצבה הביטחוני-אסטרטגי אזורי של ישראל השתפרה לעומת המצב ערב מבצע "שאגת הארי".

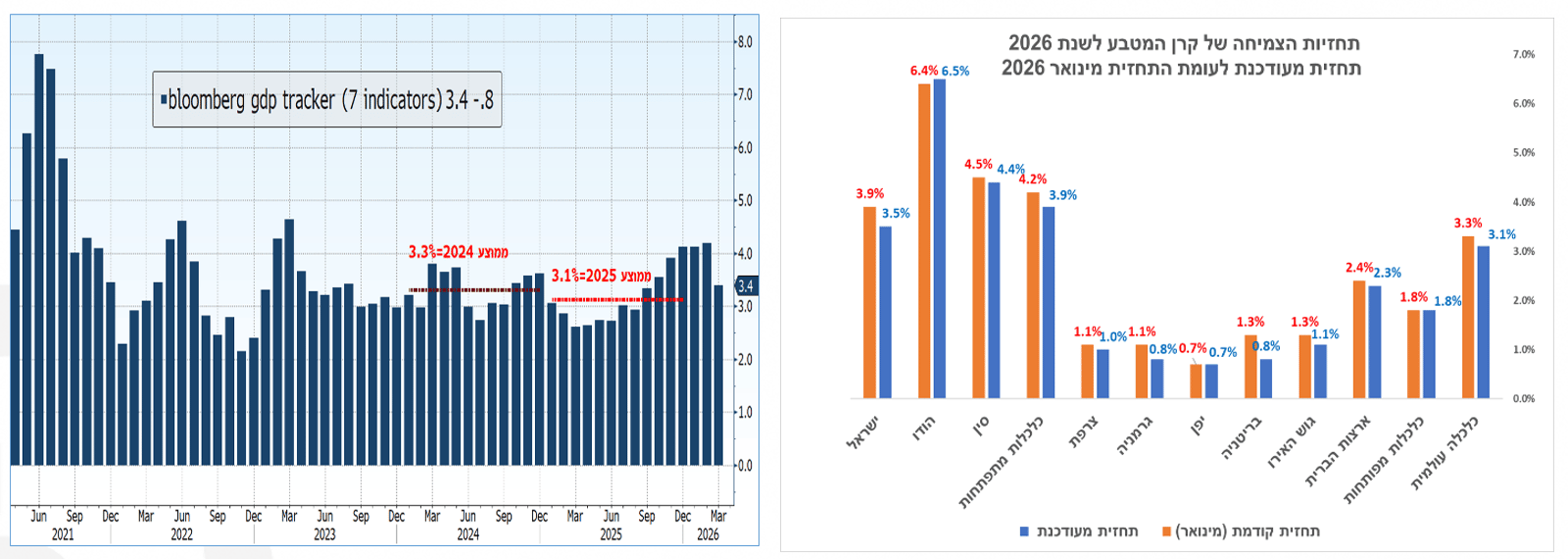

בישראל צפויה נסיגה בתוצר ברבעון הראשון על רקע משך המלחמה מול איראן. יחד עם זאת לאחרונה קיימת התאוששות ניכרת בפעילות. אנו מעריכים צמיחה של 4.2%-4.7% ב-2026 בישראל. באם המלחמה תחזור בעוצמה ניכרת וממושכת, ההתאוששות בצמיחה בישראל תתעכב עד לירידה בעצימות המלחמה.

המרכיב שצפוי לרשום את הצמיחה החדה ביותר ברבעונים הבאים הוא ההשקעות, מרכיב שייתמך גם מהפחתות הריבית של בנק ישראל, זרימת ההון למשק (לאחר המלחמה)ובעיקר מצמצום הפער הגדול שנפתח לעומת קו המגמה ערב ה-7.10.23.

תחזית האינפלציה שלנו שנה קדימה עומדת על 1.6%. מדובר בתחזית מתונה יחסית לסקר החזאים שביצע בנק ישראל, שמצביע על ממוצע צפי חזאים לאינפלציה של 2.3%.

אנו מעריכים כי העלייה במדד אפריל (שמהווה גורם עיקרי בתמחור השוק לאינפלציה קדימה) תעמוד על כ-1%, כלומר עלייה מתונה מהתחזיות בשוק.

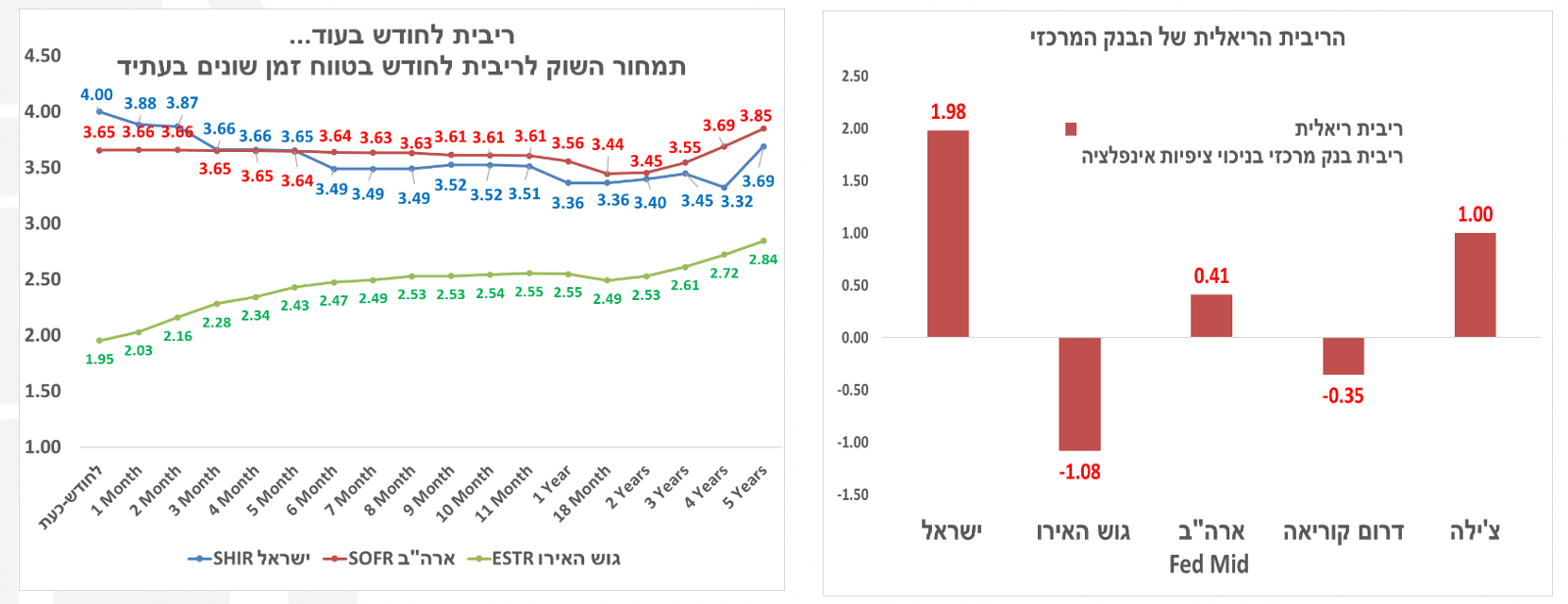

אנו מעריכים כי בנק ישראל יפחית את הריבית לפחות 4 פעמים בראיה שנה קדימה, מתוכם לפחות 2-3 הפחתות ריבית עוד בשנה הנוכחית. להערכתנו הסיכוי להפחתת ריבית כבר בסוף מאי הינו גבוה מ-50%. המגמות סביב המלחמה והשקל עשויים להשפיע על הערכה זו.

בעולם – קרן המטבע הנמיכה באופן מתון בלבד את תחזיות הצמיחה לשנה הנוכחית על רקע המלחמה. הפעילות הכלכלית בעולם רשמה האטה במרץ, אך עדיין מצביעה על צמיחה סבירה יחסית. התחזית של קרן המטבע הבינלאומית לצמיחה הגלובלית ב-2026 הופחתה מ-3.3% ל-3.1%. ב-IMF מציינים כי אילולא המלחמה התחזית הייתה מתעדכנת במעט כלפי מעלה ב-0.1% לקצב של 3.4%, בשל השקעות ענק ושיפור פריון כתוצאה מטכנולוגיות AI. תחזית הצמיחה לארה"ב ולסין עודכנה כלפי מטה ב-0.1% ובגוש האירו התחזית הופחתה ב-0.2%. התחזית לישראל הופחתה באופן חד יותר מ-3.9% ל-3.5%, קצב שנראה לנו מתון מדי בהנחה שהמלחמה מול איראן הסתיימה או קרובה לסיום בעוצמתה הנוכחית.

לגבי 2027 קרן המטבע הותירה ללא שינוי את התחזית לצמיחה הגלובלית (3.2%), תוך העלאה קלה של התחזית לגבי ארה"ב (מ-2% ל-2.1%), הנמכת התחזית לגוש האירו (מ-1.4% ל-1.2%) ויציבות בסין (על 4%).

אינדיקטורים שונים מצביעים על האטה בפעילות הגלובלית במרץ, אך עדיין מדובר בקצב צמיחה סביר יחסית. מדד האינדיקטורים של בלומברג לצמיחה הכלכלית רשם האטה במרץ, אך עדיין מצביע על קצב צמיחה גלובלי סביר ואף גבוה במעט בהשוואה לשנתיים הקודמות. מדדי מנהלי הרכש הגלובליים רשמו ירידה, אך הם עדיין ברמות המצביעות על התרחבות.

ציפיות האינפלציה בעולם לטווח הקצר (שנה קדימה) רשמו עלייה ניכרת מאז ערב המלחמה, כשעלייה זו בולטת יותר באירופה מאשר בארה"ב ובישראל. מאידך, נרשמו שינויים מתונים יותר בציפיות האינפלציה ל-5 שנים קדימה.

ציפיות האינפלציה הנגזרות לשנה בשוק ה-OTC רשמו עלייה של יותר מ-130 נ.ב. בגוש האירו, לעומת עלייה של כ-60 נ.ב. בישראל ו-70 נ.ב. בארה"ב. נציין כי בציפיות לחמש שנים נרשמה עלייה מתונה יותר: בציפיות ל-5 שנים בארה"ב נרשמה עלייה של כ-24 נ.ב. ובגוש האירו עלייה של כ-48 נ.ב. .

למעשה, בציפיות הפורווד לאחר השנה הקרובה נרשמה עלייה מתונה יחסית, עניין שמשקף את ההערכה כי העלייה במחירי האנרגיה לא תגרום לתהליך חד ומתמשך של עליות מחירים.

מצב המלחמה מול איראן: המלחמה מול איראן באופן כזה או אחר טרם הסתיימה, וישנה אי וודאות לגבי אופי המלחמה עצימותה ואורכה בעתיד. הפסקת האש שהסתיימה לאחרונה הוארכה באופן מעשי, אם כי אין תאריך או מועד יעד רשמי לסיומה. אנו מעריכים כי מרבית ההשפעה הכלכלית השלילית על ישראל כבר מאחורינו.

מחירי הנפט די גבוהים, כלומר השוק לא מתמחר את סיום המלחמה בקרוב. בשלב זה נראה כי תפיסת השווקים לגבי מצבה הביטחוני-אסטרטגי אזורי של ישראל השתפרה לעומת המצב ערב מבצע "שאגת הארי".

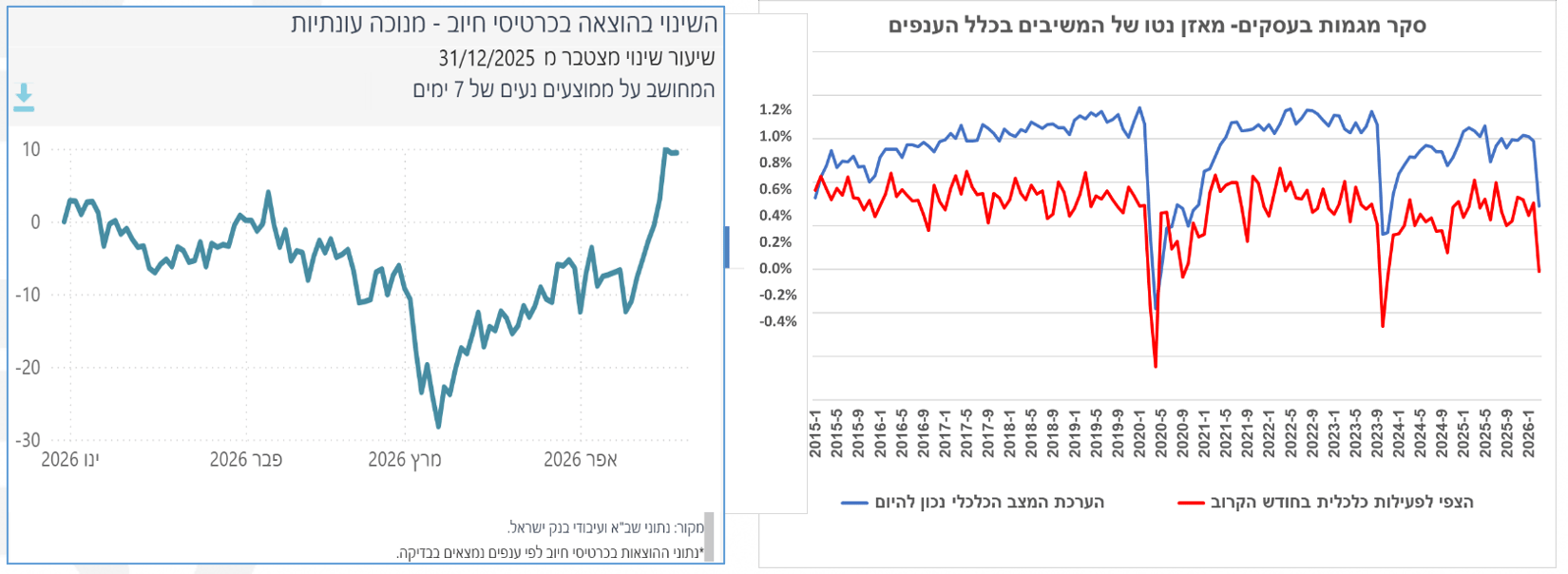

בישראל תירשם נסיגה בתוצר ברבעון הראשון על רקע משך המלחמה מול איראן. יחד עם זאת לאחרונה קיימת התאוששות ניכרת בפעילות ונראה כי לאחר המלחמה מול איראן צפויה התאוששות חדה ובפרט בהשקעות. לפי תמונת המצב כעת, ותחת ההנחה כי המלחמה העצימה באיראן ובצפון הסתיימה או לא תימשך זמן רב,אנו מעריכים צמיחה של 4.2%-4.7% ב-2026. בישראל טרם פורסמו נתונים חשובים שמתייחסים לתקופת המלחמה (מרץ-אפריל). נתון הצמיחה לרבעון הראשון יפורסם ב-17 למאי ונתוני סקר כוח אדם למרץ יפורסמו ב-30 באפריל. נתוני המשרות הפנויות רשמו ירידה חדה במרץ (מ-148 אלף ל-119.4 אלף בניכוי עונתיות) , אולם נזכיר כי לא מדובר במשרות בפועל, אלא על פרסום של משרות פנויות והתיקון בנתון זה יכול להיות מהיר מאוד במידה ותהיה רגיעה ממשית.

המאזן הנוכחי בסקר הערכת מגמות בעסקים רשם ירידה מ-19.5 בפברואר לרמה של 4.6 במרץ. מדובר בירידה חדה יותר מאשר ביוני 2025 ("עם כלביא"), בשל משך המלחמה הנוכחית. גם ברכיב הציפיות קדימה והצפי לתעסוקה נרשמה ירידה חדה יותר בהשוואה ל"עם כלביא", אם כי עוצמת הירידה מתונה בהשוואה לתקופות שפל כמו ה-7.10.23, או בתקופת הקורונה. נתוני רכישות יומיות בכרטיסי אשראי של בנק ישראל מצביעים על שיפור חד לאחרונה.

מהי תחזית הצמיחה המעודכנת שלנו? במשרד האוצר צופים ירידה של 9.5%- בתוצר ב-Q1 בקצב שנתי, כלומר כמחצית מהנסיגה שנרשמה ב-Q4-23.

לפי המודלים שלנו ובהערכה כי המלחמה מול איראן קרובה לסיום (לפחות בפורמט העצים שהיה עד להפסקת האש) ולא תהיה מלחמה עצימה וממושכת בצפון,אנו מעריכים כעת צמיחה בקצב של 4.2%-4.7% בשנת 2026. מדובר בתחזית אופטימית יחסית לשוק, אם כי ההנחות בבסיסה אינן אופטימיות-חדות מדי. נדגיש כי אומדנים אלו עשויים להשתנות (לכל כיוון) סביב התפתחויות בעתידיות במלחמה מול איראן חיזבאללה בהמשך.

המרכיב שצפוי לרשום את הצמיחה החדה ביותר ברבעונים הבאים הוא ההשקעות, מרכיב שייתמך גם מהפחתות הריבית של בנק ישראל, זרימת ההון למשק (לאחר המלחמה) ובעיקר מצמצום הפער הגדול שנפתח לעומת קו המגמה ערב ה-7.10.23.

תחזית האינפלציה שלנו שנה קדימה עומדת על 1.6%. מדובר בתחזית מתונה יחסית לתחזית הקונצנזוס לפי סקר בנק ישראל, שמצביע על צפי לאינפלציה של 2.3% ותחזית מתונה ביחס לתמחור שוק ה-OTC (2.02% mid).

להלן מספר נקודות בהקשר זה. לפני כן נזכיר כי גם כיום, ב- 8 מתוך 10 קבוצות במדד ישנה האטה באינפלציה, בהשוואה לאינפלציה הגבוהה בתחילת 2025 (השפעה של מיסוי עקיף).

בראיה כשנה קדימה אנו מעריכים כי השקל ימשיך להתחזק. זאת על רקע הערכתנו להמשך שיפור בפרמיית הסיכון וזרימת הון לישראל, רמה גבוהה יותר של מדדי המניות בעולם (בעוד שנה) שתתמוך בשקל, המשך זרמי מט"ח גדולים מהכלכלה הריאלית בשל יצוא שירותי הייטק/יצוא ביטחוני ורמת תמחור סבירה/לא יקרה של השקל לפי מודלים שונים.

אנו מעריכים כי קצב העלייה של סעיף הדיור בראיה שנה קדימה יעמוד על 2.6%. נזכיר כי מדובר עדיין בקצב גבוה בהשוואה לשנים שלפני הקורונה, אך בקצב מתון בהשוואה לשנה האחרונה. הערכתנו נתמכת מהירידה השנתית בפועל במחירי דירות (1.7%-) , עניין שמשפיע בפיגור זמן על קצב עליית מחירי השכירות , מהצפי שלנו כי בנק ישראל יפחית את הריבית בראיה שנה קדימה בקצב חד מתחזית הקונצנזוס (יגרום להסטת חלק מהביקושים לשכירות לכיוון רכישת דירות), מהיקף גבוה של מלאי דירות חדשות לא מכורות ומהצפי "לשחרור" חלק מבעיות ההיצע בענף עם סיום המלחמה. אומנם קיים צפי לגידול בביקושים לשכירת דירות עם ממ"ד, אך מהצד השני תהיה התמתנות בביקושים בדירות ללא ממ"ד, כך שההשפעה הכוללת על האינפלציה שנה קדימה תהיה מתונה יחסית.

אנו מעריכים כי בראיה שנה קדימה מחירי האנרגיה בעולם ירשמו ירידה חדה יחסית. קונצנזוס החזאים מהחודש האחרון צופה מחיר חבית ברנט של 75 דולר בסוף מרץ 2027, כלומר מחיר הגבוה בכ-12% מהמחיר הממוצע בינואר-פברואר השנה ומחיר הגבוה בכ-16% מהממוצע בינואר 2026. אנו מעריכים כי רגיעה /הסכם רב שנתי מול איראן יתממשו בטווח זמן של פחות משנה, וגם תקופת ההתאוששות בחלק ניכר מהיצע האנרגיה שנפגע (יצור/אספקה) תימשך פחות משנה. זאת בפרט שכבר כיום ננקטו צעדים חלופיים/עוקפים (אם כי חלקיים) לבעיית החסימה של מיצרי הורמוז ובעיית הפגיעה בחלק ממתקני האנרגיה באזור. נזכיר כי ערב המלחמה דובר על סביבה של עודף היצע גלובלי באנרגיה.

בשורה התחתונה אנו מעריכים מחירי נפט נמוכים מהערכת הקונצנזוס בראיה שנה קדימה.

בדומה למצב לאחר "עם כלביא" לא נראה כי התאוששות הביקושים בישראל תביא לעלייה חדה באינפלציה מצד הביקושים. החששות מאינפלציה גבוהה נובעים בעיקר מצד ההיצע, וזה צפוי להתאושש באופן מהיר יחסית, כפי שראינו בעבר (בין מלחמה למלחמה..).

אנו מעריכים כי מחירי הטיסות ירשמו עליות חדות בחלק מהחודשים הבאים, אך בראיה שנה קדימה הם ירשמו ירידה (לא חדה). ההשפעה המצטברת של התחזקות השקל, יחד עם כניסה של חברות זרות (שנה קדימה) והירידה בעתיד במחירי הדלק הסילוני (לא בטווח הקצר), יתמכו ברמת מחירים נמוכה יותר בעוד שנה, גם אם הדרך לשם תהיה תנודתית. נזכיר כי ל- Wizz Air היו תוכניות להרחיב את הפעילות בישראל וסביר להניח כי תוכניות אלו יתממשו לאחר רגיעה ובפרט בראיה שנה קדימה. יתכן וגם חברות אחרות שירחיבו את פעולתן בישראל בהשוואה למצב ערב ה-7.10.23.

אנו מעריכים כי העלייה במדד אפריל (שמהווה גורם עיקרי בתמחור השוק לאינפלציה קדימה) תהיה מתונה מתמחור השוק. שוק ה-OTC (תמחור Mid) מתמחר אינפלציה של 2.02% שנה קדימה, כשהתחזית למדד מרץ עומדת על 1.15%, כלומר כחצי מהציפיות לאינפלציה שנה קדימה. אנו מעריכים כעת כי מדד מרץ יעלה בכ-1%,כלומר נמוך מתמחור השוק וציפיות החזאים.

אנו מעריכים כי תהיה עליה של מיסוי עקיף בתחילת 2027 (לאחר הבחירות), אך לא באופן חד. העודף התקציבי שנרשם במצטבר מאז תחילת השנה (12.9 מיליארד ₪), מגמה מבנית של הפתעות לטובה בהכנסות (הפתעות "חד פעמיות" שנמשכות וימשכו באופן לא "חד פעמי") והעובדה שהמיסוי העקיף בישראל גבוה יחסית, ימנעו תרחיש של עלייה חדה מדי במיסוי העקיף.

אנו מעריכים כי בנק ישראל יפחית את הריבית לפחות 4 פעמים בראיה שנה קדימה, מתוכם 2-3 הפחתות ריבית לפחות עוד בשנה הנוכחית. המלחמה גרמה לעיכוב בתהליך הפחתות הריבית בישראל, אך במידה מסוימת היא אפילו מחזקת את הצורך בהפחתת ריבית לאחר המלחמה. השיפור בפרמיית הסיכון של ישראל תמך ויתמוך בהתחזקות השקל, עניין שיגביר את הצורך בהפחתות ריבית בראיה יותר קדימה. הריבית הריאלית הקצרה בישראל עומדת על כ-2%, רמה גבוהה מאוד ביחס לעולם. כמו כן, החריגה כלפי מטה מקו המגמה בתוצר העסקי ערב אוקטובר 2023 צפויה להיות חדה עוד יותר על רקע מבצע "שאגת הארי", עניין שיתמוך בצורך להפחית ריבית.

שוק הריביות בישראל מתמחר כעת מעט פחות מ-3 הפחתות ריבית בראיה שנה קדימה. אנו מעריכים כי הריבית תופחת לפחות 4 פעמים עד אפריל 2027 ובפרט על רקע חוזקת השקל והתחזית שלנו לאינפלציה מתונה (שנה קדימה).

בשלב זה אנו מעריכים כי הסבירות להפחתת ריבית בהחלטה הקרובה (25 למאי) גבוהה מ-50%, אם כי הדבר תלוי במצב הביטחוני, במגמה בשקל ובמדד שיהיה בפועל באפריל.