עפר קליין, ראש אגף כלכלה ומחקר בהראל

30/04/2026

לקראת 24 שעות של החלטות ריבית מסביב לעולם / קרדיט: אילוסטרציה – AI

לקראת 24 שעות של החלטות ריבית מסביב לעולם / קרדיט: אילוסטרציה – AI|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

1.2% באפריל | מינוס 0.2% במאי |

1.1% באפריל | מינוס 0.1% במאי |

|

אינפלציה ב-12 המדדים הקרובים |

2.0% |

2.1% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.75%-3.50% |

3.75%-3.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.0 ₪ |

3.0 ₪ |

נקודות מרכזיות

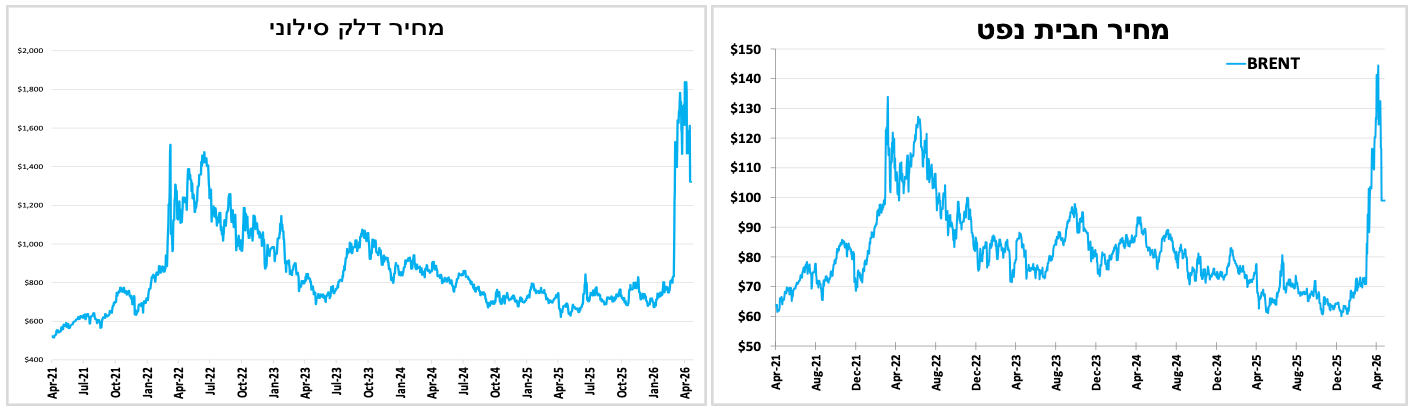

מחירי הנפט חזרו למרכז הבמה על רקע השיבושים באזורינו ואי הוודאות לגבי המשך הסגירה של מייצרי הורמוז.

בישראל נתוני הרכישות בכרטיסי אשראי מצביעים על שיפור מהיר באפריל, אך בינתיים לא מספיק כדי לפצות על החולשה ברבעון הראשון. סנטימנט החברות בישראל רשם ירידה חדה במרץ, ושוק העבודה נחלש גם הוא. עם זאת לאור הסרת ההגבלות אנו צופים התאוששות בחודשים הקרובים.

תהליך מינוי הנגיד החדש של הפד עשוי להסתיים כבר בעוד שבוע. עוד קודם לכן להערכתנו הבנק המרכזי בארה"ב ישאיר ברביעי שוב את הריבית ללא שינוי, והמוקד יהיה בדברי הנגיד. נתוני הצריכה הפרטית הראשוניים למרץ היו טובים מהצפי ונראה כי יובילו לנתוני צריכה פרטית חיוביים ברבעון הראשון. עם זאת לא ברור אם המגמה תימשך, גם לאור העלייה במחירי הדלק.

הזינוק במחירי האנרגיה הוביל לעלייה באינפלציה בבריטניה, מגמה שצפויה להימשך גם בחודשים הקרובים. יחד עם זאת אינפלציית הליבה נותרה יציבה יחסית. ביום חמישי הבנק המרכזי ישאיר את הריבית ללא שינוי והפוקוס יהיה על דפוסי ההצבעה של חברי הבנק.

מעט מאוחר יותר ביום חמישי הבנק המרכזי בגוש האירו צפוי להשאיר גם הוא את הריבית ללא שינוי. המשקיעים יבחנו את דברי הנגידה ובפרט אם רוב חברי הבנק עדיין רואים העלאת ריבית במהלך הסביר הבא. בינתיים, סנטימנט החברות ירד באפריל, כאשר משקי הבית צמצמו ביקושים על רקע העלייה באי-הוודאות והזינוק במחירי האנרגיה.

הבוקר ביפן הבנק המרכזי השאיר את הריבית ללא שינוי על 0.75% כאשר 3 חברים בבנק תמכו בהעלאת הריבית כבר עכשיו. בכך הבנק מאותת על נכונות להעלות את הריבית בהמשך השנה, אולי אף בהחלטה הקרובה, אך הדבר יהיה קשה ליישום כל עוד השיבושים במזרח התיכון פוגעים בכלכלה היפנית.

24 שעות של ריביות. החלטות ריבית מארה"ב ועד אירופה בטווח של יממה, ובכולן הריבית צפויה להישאר ללא שינוי. הפוקוס יהיה על דברי הנגידים.

האם השיבושים יימשכו או ייעצרו, האם הצדדים ייפגשו או לא, אלה השאלות שתפסו חלק מתשומת הלב של המשקיעים בתקופה האחרונה. לאור זאת הנפט חזר למרכז הבמה כאשר מחירו שב וחצה את רף 100 הדולרים לחבית. המשמעות היא שכל עוד השאלות הללו פתוחות מחיר הנפט הגבוה פועל כמו מס על צרכנים וחברות, מחזיק את האינפלציה, מקשה על ירידת תשואות האג"ח ומשאיר את הבנקים המרכזיים בעמדת המתנה. במוקד השבוע עומדות החלטות הריבית של הבנקים המרכזיים המובילים בעולם, כאשר בטווח של כ-24 שעות (בין רביעי לחמישי) צפויים הבנקים המרכזיים בארה"ב, בקנדה, בגוש האירו ובבריטניה להשאיר את הריבית שוב ללא שינוי. אם יאושר המינוי של קווין וורש, זאת תהיה מסיבת העיתונאים האחרונה של ג'רום פאוול כנגיד הבנק המרכזי בארה"ב, תפקיד שהחזיק במשך 8 השנים האחרונות. החריגה תהיה ברזיל שצפויה להוריד שוב את הריבית, אם כי זו עדיין תישאר גבוהה מאוד.

הנתונים האחרונים מישראל ממשיכים להצביע על צמיחה שלילית ברבעון הראשון, אך גם על התאוששות בתחילת הרבעון הנוכחי.

בריאיון של נגיד בנק ישראל בשבוע שעבר (שנערך כאשר ההסתברות להפסקת אש ממושכת הייתה גבוהה יותר), הדגיש הנגיד שבתרחיש של רגיעה תחזית הצמיחה כנראה תעודכן כלפי מעלה, לצד איתות על חזרה להפחתות ריבית. דבריו אינם משנים את הערכתנו שהריבית תחזור לרדת, אך רק לאחר שהלחימה העצימה תסתיים.

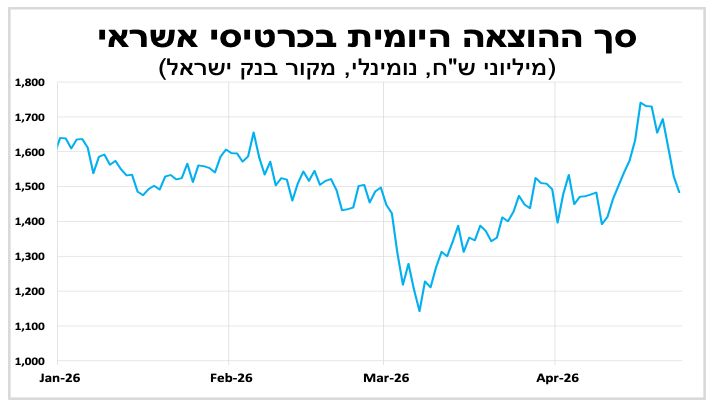

במבט על הנתונים השוטפים, נתוני הרכישות היומיות בכרטיסי אשראי מצביעים על עלייה חדה לאחר הפסקת האש שעליה הכריז טראמפ לפני כ-3 שבועות, על רקע הסרת מרבית ההגבלות וחזרת מערכת החינוך לפעילות. עם זאת בשבוע האחרון נרשמה חזרה לרמה הממוצעת של הוצאות מתחילת השנה. כך או כך נראה כי הרבעון השני החל במומנטום חיובי, אם כי בשלב זה הוא אינו מספיק כדי לפצות על ההתכווצות ברבעון הראשון.

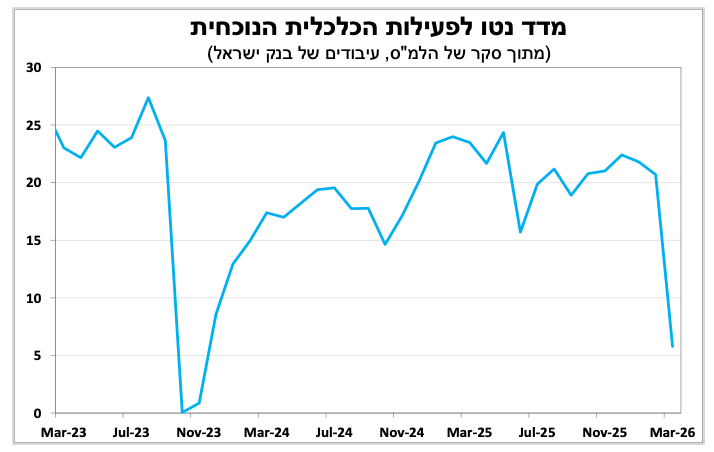

סקר מגמות בעסקים של הלמ"ס לחודש מרץ הראה כצפוי על ירידה חדה בסנטימנט החברות במשק בכל הענפים, עם פגיעה בולטת בענפי הבינוי, המסחר הקמעונאי והמלונאות, לצד פגיעה רחבה בעסקים הקטנים. יש לציין כי הירידה הייתה חדה יותר מזו שנרשמה במבצע עם כלביא בשנה שעברה על רקע התארכות המלחמה וההגבלות. למרות זאת יש כמה נקודות אור, בענפי התעשייה נרשמה עלייה במספר המועסקים, ובעסקים גדולים והבינוניים הפגיעה הייתה מתונה יותר, תופעה שמעידה על יכולת הסתגלות טובה יותר של אותן חברות.

נתוני שוק העבודה הראשוניים לחודש מרץ היו חלשים כצפוי, עם ירידה חדה במספר המשרות הפנויות לרמתן הנמוכה ביותר מזה כשנתיים. הנתון מצטרף לשאר הנתונים החלשים לחודש מרץ ומצביע על כך שהתוצר התכווץ ברבעון הראשון של השנה. עם זאת, לאור הסרת ההגבלות אנו מצפים לשיפור חלקי בנתוני בחודשים העוקבים.

בארה"ב המינוי של הנגיד החדש מתקדם. ביום רביעי תפורסם החלטת הריבית שתישאר שוב ללא שינוי, והמוקד יהיה דבריו של הנגיד היוצא. ביום חמישי הפוקוס יעבור לנתוני הצמיחה הראשוניים לרבעון הראשון.

קווין וורש, מועמדו של טראמפ לרשת את פאוול בראשות הבנק המרכזי הגדול בעולם, החל את תהליך המינוי הרשמי כאשר מחר (רביעי) הוא צפוי לעבור את ההצבעה בוועדה הממנה לפני המעבר לאישור הסופי בסנאט. במוקד השבוע בארה"ב תהיה החלטת הריבית של הפד מחר (רביעי) שצפויה להיות האחרונה בראשות ג'רום פאוול לאחר 8 שנים בתפקיד. גם הפעם הריבית תישאר ללא שינוי והפוקוס יהיה על נאומו של הנגיד והצהרותיו לגבי הלך הרוח בוועדה, ובפרט כמה חברים עדיין שוקלים העלאת ריבית בהמשך השנה.

מבחינת הנתונים הכלכליים השבוע היה דליל יחסית והפוקוס יהיה על נתוני הצמיחה לרבעון הראשון שיתפרסמו בחמישי הזה. בשבוע האחרון ראינו שהמכירות הקמעונאיות זינקו ב-1.7% במרץ (מעל הצפי) בעיקר בהשפעת העלייה החדה במחירי הדלק. גם בנטרול זאת נרשמה תמונה חזקה יחסית כאשר המכירות עלו ב-0.6%. ייתכן שחלק מהחוזקה נתמך בהחזרי מס גבוהים מהרגיל שקיבלו משקי הבית ברבעון הראשון. מכיוון שההחזרים הם זמניים לא ברור אם הקצב המהיר של הצריכה יימשך גם בחודשים הקרובים (להערכתנו לא), במיוחד כל עוד מחירי הדלק נותרו גבוהים ומצמצמים את ההכנסה הפנויה של משקי הבית.

בבריטניה האינפלציה עלתה לאור הזינוק במחירי האנרגיה. הריבית בחמישי הזה תישאר ללא שינוי והפוקוס יהיה על דברי הנגיד האם הם עדיין רואים העלאת ריבית השנה כתרחיש סביר.

בבריטניה האינפלציה עלתה במרץ ל-3.3% (3.0% בפברואר) בעיקר בעקבות הזינוק במחירי האנרגיה (9%). עם זאת אינפלציית הליבה דווקא התמתנה קלות ל-3.1%, כאשר בשלב זה לא נראה שהזינוק במחירי האנרגיה מתגלגל ללחצי שכר.

למרות העלייה באינפלציה והציפיות כי היא תמשיך לעלות בחודשים הקרובים על רקע העלייה במחירי הטיסות והחשמל, ובמיוחד בשל הפגיעה ביבוא דלק סילוני לבריטניה, אנו סבורים שהבנק המרכזי ישאיר את הריבית ללא שינוי ביום חמישי הזה על 3.75%. הפוקוס יהיה על דבריו של הנגיד לאחר הטון הניצי בהחלטה הקודמת ועל אופן הצבעת חברי הוועדה, שכולם צידדו בפעם הקודמת בהשארת הריבית ללא שינוי. השווקים מתמחרים בהסתברות גבוהה העלאת ריבית בהמשך השנה, אך להערכתנו זו הסתברות גבוהה מדי, לאור האבטלה הגבוהה וההשפעות השליליות של מהלך כזה על הצמיחה השברירית.

בחמישי הבנק המרכזי בגוש האירו ישאיר את הריבית ללא שינוי, כמעט שנה מאז השינוי האחרון. החולשה בסנטימנט החברות לצד היציבות באינפלציית הליבה תומכים בכך. גם פה המוקד יהיה נאום הנגידה והלך הרוח בוועדה.

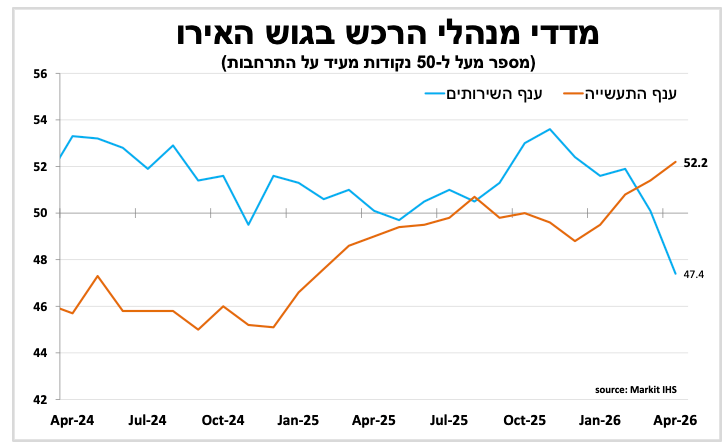

סנטימנט החברות בגוש האירו ממשיך להיחלש כך על פי מדד מנהלי הרכש לאפריל שירד ל-48.6 נקודות, נתון שמצביע על התכווצות בפעילות. הירידה נובעת בעיקר מירידה חדה בענפי השירותים שם המדד ירד קרוב לרמתו הנמוכה ביותר מאז 2022. רוב החולשה נובעת מדיווחים של חברות על ירידה בביקושים מצד הצרכנים ופגיעה בהזמנות החדשות, ולא מענף בודד. מנגד המדד המקביל לענפי התעשייה ממשיך להפתיע לחיוב ועלה ל-52.2 נקודות. עם זאת המספר אינו משקף את התמונה המלאה, שכן חלק מהגידול בהזמנות החדשות נובע מרצון של חברות להצטייד במלאים מחשש למחסור עתידי ולשיבושי אספקה.

הנתון שמצביע על חולשה בתחילת הרבעון הנוכחי לצד היציבות היחסית באינפלציית הליבה שהתפרסמה בשבוע שעבר, אנו מצפים שהבנק המרכזי ישאיר את הריבית ללא שינוי ביום חמישי הזה. במוקד יהיו נאום הנגידה והלך הרוח בוועדה, ובעיקר השאלה האם הם שוקלים העלאות ריבית בהמשך השנה, תרחיש שעדיין מתומחר בהסתברות גבוהה בשווקים.

ביפן אמנם הריבית נותרה ללא שינוי, אך חלק מחברי הבנק רצו להעלות את הריבית כבר הבוקר. בכך הבנק מאותת שלמרות הפגיעה בכלכלה על רקע המלחמה העלאת הריבית הבאה היא רק שאלה של זמן.

גם ביפן האינפלציה עלתה במרץ ל-1.5% כאשר יש לזכור שהממשלה ממתנת חלק מהזינוק במחירי האנרגיה עוד מלפני המלחמה באיראן. על פי האומדנים הדבר מוריד לפחות כחצי נקודת אחוז מהאינפלציה הכללית. העובדה שאינפלציית הליבה עומדת על 2.4% משמעותה שלחצי המחירים הבסיסיים עדיין קיימים. הבוקר השאיר הבנק המרכזי ביפן את הריבית ללא שינוי על 0.75%. אך ההחלטה הייתה ניצית מהצפוי כאשר 3 חברי ועדה מתוך 9 הצביעו בעד העלאת הריבית כבר הבוקר. בתחזיות המעודכנות עודכנה תחזית הצמיחה השנה כלפי מטה ל-0.5% (1.0% בתחזית הקודמת) על רקע השיבושים שנגרמו כתוצאה מהמלחמה. במקביל תחזית אינפלציית הליבה השנה עודכנה כלפי מעלה ל-2.8%, גם על רקע הצפי להמשך עלייה מהירה בשכר. בכך הבנק מאותת שתהליך העלאת הריבית יימשך, ומגביר את ההסתברות שנראה העלאת ריבית כבר בהחלטה הבאה ביוני.

ברוסיה בחרו להוריד את הריבית אף שהיא נותרת ברמה גבוהה מאוד. בברזיל צפויה השבוע הפחתת ריבית נוספת.

לא כל הבנקים המרכזיים נמצאים בעמדת המתנה. רוסיה וברזיל בולטות בכך שהן יחסית מרוויחות מהשיבושים באזורנו ומהאפשרות לעלייה בביקוש ליצוא שלהן. רוסיה הפחיתה את הריבית בחצי נקודת אחוז ל-14.5%. זו עדיין ריבית גבוהה, אך העלייה במחירי הנפט תומכת בגידול בהכנסות מיצוא ותרמה להחלטת להפחית את הריבית, אך אי-הוודאות הפיסקלית ממשיכה להגביל את קצב הפחתות הריבית.

בלילה שבין רביעי לחמישי אנו מצפים שהבנק המרכזי בברזיל יפחית את הריבית בפעם השנייה ברציפות ל-14.75%, עדיין ריבית גבוהה מאוד. היציבות במטבע, הירידה באינפלציה וההשפעה הנמוכה יותר של השיבושים במזרח התיכון על ברזיל מאפשרות זאת.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-28 באפריל |

|

|

|

|

|

יום רביעי, ה-29 באפריל |

|

החלטת הריבית בארה"ב. |

|

החלטת הריבית בקנדה |

|

יום חמישי, ה-30 באפריל |

סקר כח אדם |

צמיחה רבעון ראשון. הכנסה וצריכה פרטית |

החלטת הריבית בבריטניה. החלטת הריבית בגוש האירו |

החלטת הריבית בברזיל |

|

יום שישי, ה-1 במאי |

ISM תעשייה |

|

|

|

|

יום ראשון, ה-3 במאי |

רכישות בכרטיסי אשראי, יצוא שירותים |

|

|

|

|

יום שני, ה-4 במאי |

שכר ממוצע למשרת שכיר |

|

|

|

______________________________

כתבות נוספות שאולי יעניינו אותך: