עפר קליין, ראש אגף כלכלה ומחקר בהראל

05/05/2026

נאום הפרידה של פאוול / קרדיט: אילוסטרציה – AI

נאום הפרידה של פאוול / קרדיט: אילוסטרציה – AI|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

1.2% באפריל | מינוס 0.2% במאי |

1.1% באפריל | מינוס 0.1% במאי |

|

אינפלציה ב-12 המדדים הקרובים |

2.0% |

2.1% |

|

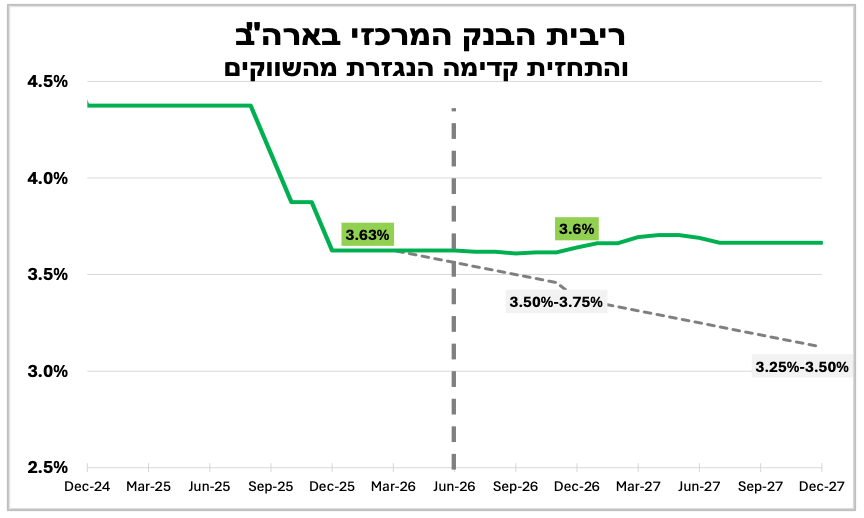

ריבית בנק ישראל (בעוד 6 חודשים) |

3.75%-3.50% |

3.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

2.95 ₪ |

3.0 ₪ |

נקודות מרכזיות

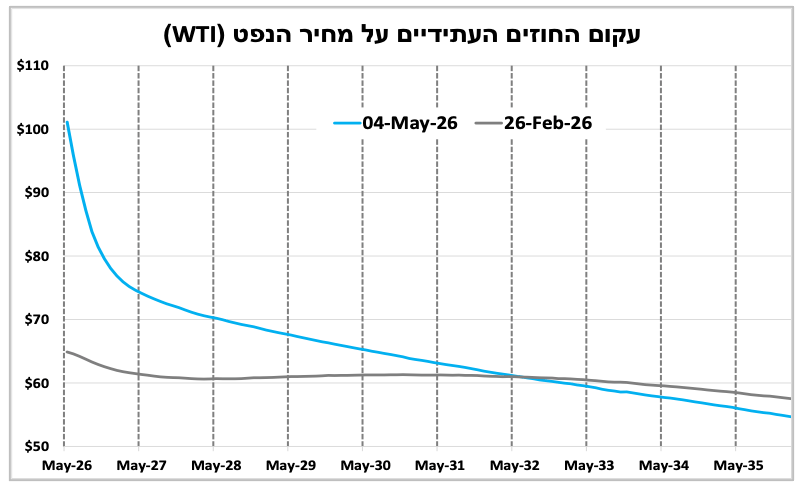

הנפט ממשיך לרחף מעל 100 דולרים לחבית, אך השווקים הפיננסיים עדיין צופים שמחירו יירד משמעותית בהמשך השנה. אנו מקווים שהדבר אכן יתממש אך ככל שעובר הזמן המחסור בחלק ממוצרי האנרגיה מעמיק ומשפיע לשלילה על הצמיחה הגלובלית. פרישת איחוד האמירויות מקרטל אופ"ק לא תשפיע בטווח הקצר, אך ביום שאחרי המלחמה היא תוכל להגדיל משמעותית את היצע הנפט ולהפעיל לחץ לירידת מחירים.

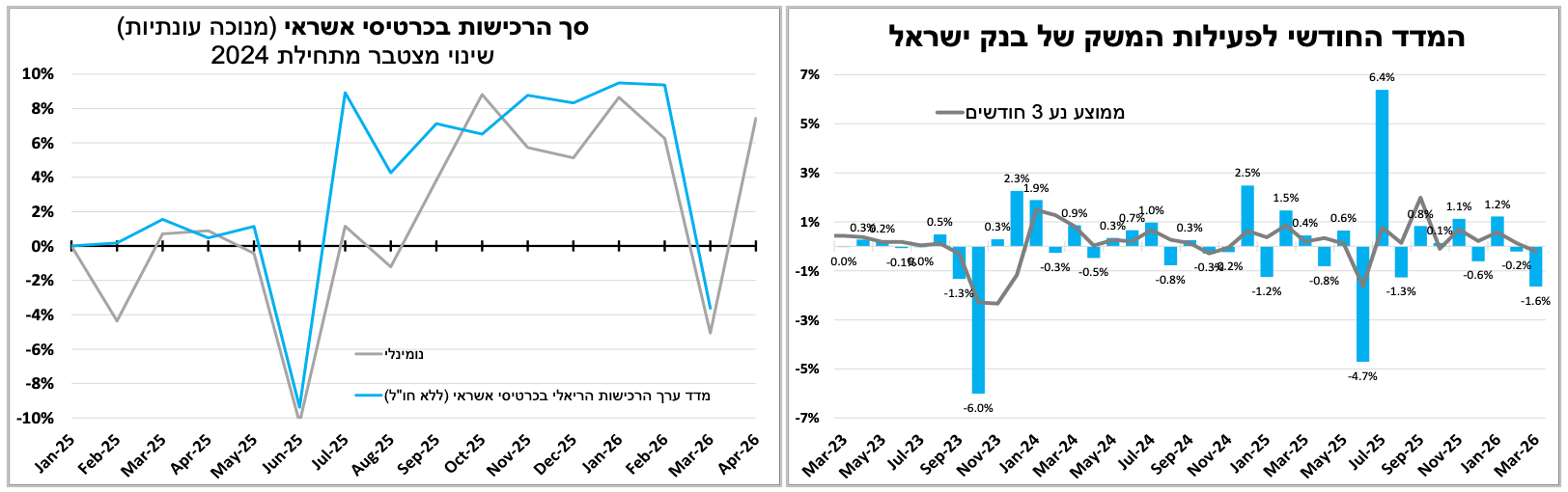

המדד המשולב של בנק ישראל רשם ירידה חדה במרץ, ולהערכתנו הנתון עוד יעודכן כלפי מטה. מנגד, נתוני הרכישות הראשוניים בכרטיסי אשראי לאפריל מראים עלייה חדה.

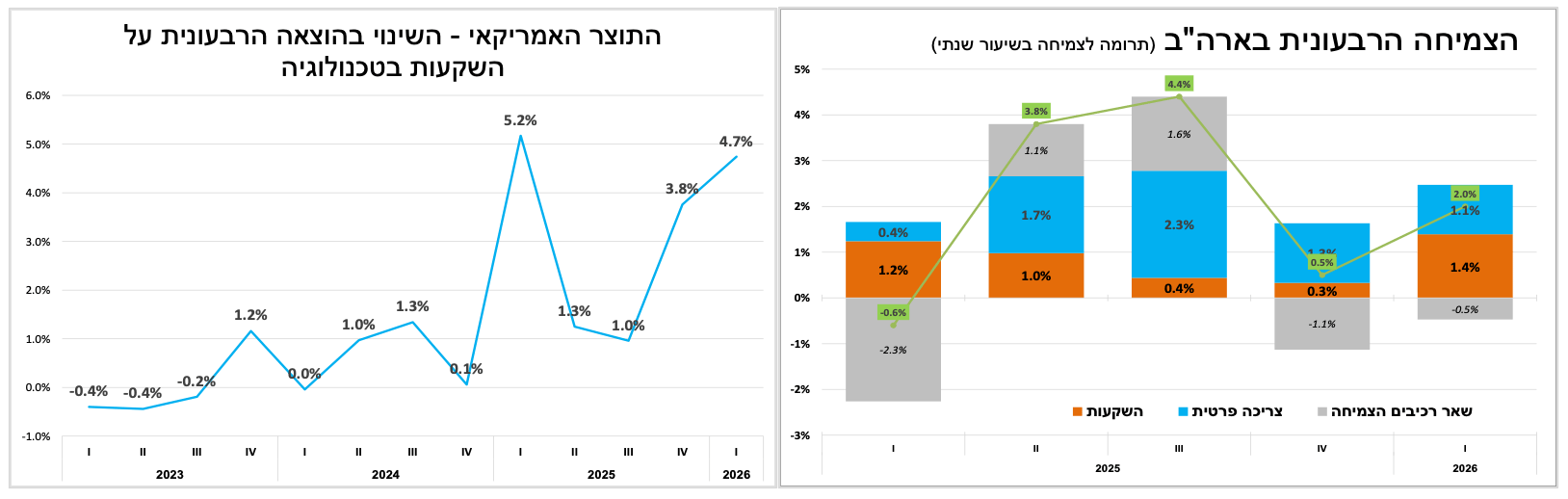

בארה"ב הריבית נותרה ללא שינוי אך חילוקי הדעות בוועדה גברו כאשר מספר חברים כבר אינם רוצים להתחייב לכך שהמהלך הבא יהיה הפחתת ריבית. הצמיחה ברבעון הראשון עמדה על 2.0% בהובלת המשך ההשקעות העצומות בבינה המלאכותית. הפוקוס השבוע יעבור לשוק העבודה עם סקר המשרות הפנויות היום ודוח התעסוקה ביום שישי.

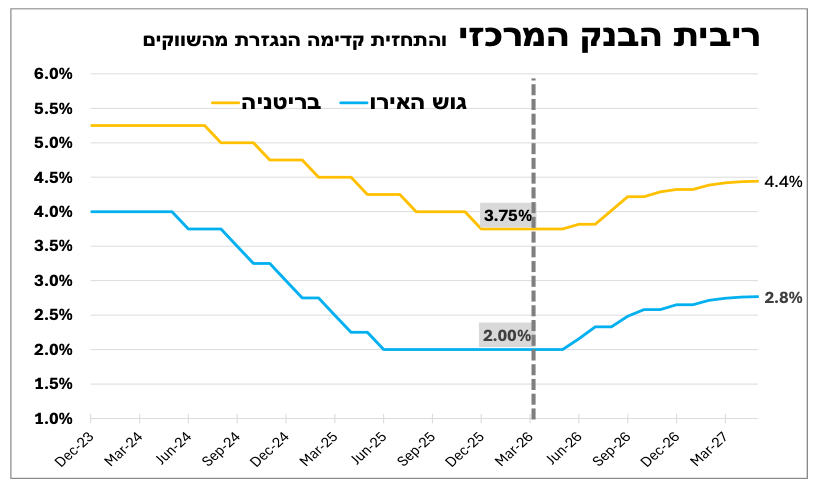

הבנקים המרכזיים בגוש האירו ובבריטניה השאירו את הריבית ללא שינוי אך המסר ביניהם היה שונה. בעוד שבגוש האירו הנגידה ציינה כי נשקלה העלאת ריבית, בבריטניה הנגיד מצנן בינתיים אפשרות זו. להערכתנו הצמיחה המזערית בגוש האירו לצד הידוק תנאי האשראי בבנקים מצמצמים את האפשרות שהריבית תעלה בהחלטה הבאה.

ביומיים הקרובים בנקים מרכזיים מהשורה השנייה באירופה יפרסמו את החלטותיהם, כאשר הריבית בפולין, בשבדיה ובנורבגיה צפויה להישאר ללא שינוי.

הבוקר הבנק המרכזי באוסטרליה העלה את הריבית בפעם השלישית ברציפות לאור המשך העלייה באינפלציה שהחלה עוד לפני המלחמה. בניגוד למגמה הגלובלית בברזיל הריבית ירדה בפעם השנייה ברציפות אך הבנק כבר אינו מתחייב שנראה אותה יורדת גם בפעם השלישית.

הנפט ממשיך לשלוט בנרטיב של הבנקים המרכזיים. פרישת איחוד האמירויות מקרטל אופ"ק עשויה להגדיל את ההיצע עם פתיחת המעבר. עוד שבוע של שיבושים ואיתם גם עלייה בסיכונים לצמיחה הגלובלית.

השבוע האחרון חידד את השינוי בגישת הבנקים המרכזיים בעולם. אם בתחילת השנה הדיון עסק בעיתוי חידוש הפחתות הריבית, בעיקר בארה"ב, כעת השאלה בתוך הבנקים המרכזיים היא האם הזעזוע במחירי האנרגיה יחלחל לשכר ולאינפלציית הליבה. זו אינה בהכרח חזרה למחזור העלאות ריבית. נזכיר שהתמסורת מעליית מחירים לשכר היא ארוכה מאוד (חוזי השכר לא נפתחים כל יום) וגם כשזה יקרה (אם יקרה) נתוני השכר מגיעים בפיגור גדול מאוד. אך ברור שהחלון להפחתות ריבית בעולם כמעט שנסגר לעומת תחילת השנה.

מחירי הנפט נותרו ברמות גבוהות על רקע המשך אי הוודאות סביב מעבר מכליות במפרץ והקושי להעריך אם מדובר בזעזוע זמני או באירוע שיימשך לאורך זמן. עם זאת חשוב לציין שהמשקיעים בענף עדיין אופטימיים ומצפים שבעוד שנה המחיר כבר ירד משמעותית, כלומר השוק עדיין מעריך שהשיבושים יסתיימו. להערכתנו כל עוד ההגבלות נמשכות כך הסיכונים עולים, ואם הדבר יימשך עד סוף החודש סביר שנראה חלק מהמדינות בעולם מגבילות את השימוש בחלק ממוצרי האנרגיה, דבר שיפגע בפעילות הכלכלית ובצמיחה.

אם בנושא הנפט אנו עוסקים חשוב לציין גם את החלטת איחוד האמירויות לפרוש מקרטל הנפט אופ"ק. בטווח הקצר לצעד זה השפעה מוגבלת שכן כמעט כל יצוא הנפט של האמירויות עובר דרך מצרי הורמוז. עם זאת פתיחת המעבר עשויה להוביל לעלייה בהיצע העולמי ולהפעיל לחץ לירידת מחירים, מאחר שאיחוד האמירויות היא אחת המדינות הבודדות בקרטל שלהן יכולת ממשית להגדיל במהירות ובאופן משמעותי את תפוקת הנפט. מהלך כזה גם צפוי להחליש את יכולתו של הקרטל להשפיע על מחירי הנפט.

בישראל רצף הנתונים ממשיך להצביע על צמיחה שלילית ברבעון הראשון. במקביל, נמשכת ההתאוששות באפריל אם כי לא ברור האם הקצב יימשך.

המדד המשולב של בנק ישראל רשם ירידה חודשית חדה של כ-1.6% במרץ. עם זאת להערכתנו הנתון עוד יעודכן כלפי מטה על רקע ההגבלות המחמירות על הפעילות הכלכלית במהלך רוב החודש ושחלקן עדיין לא נכללות בחישוב. מדד ערך הרכישות הריאלי בכרטיסי אשראי רשם ירידה חדה של כ-12% במרץ. יחד עם זאת הנתונים הנומינליים הראשוניים לאפריל מצביעים על התאוששות מהירה בפעילות, עם גידול מהיר בסך הרכישות קרוב לרמה הממוצעת שנרשמה בפברואר. גם בארץ ההחלטה האם להוריד את הריבית עוד במאי או להמתין תלויה יותר בהתפתחויות במלחמה ופחות בפרמטרים אחרים.

נאום אחרון ולא נפרדים: פאוול מסיים את תפקידו, שוב עם החלטת ריבית ללא שינוי. ההשקעות העצומות בבינה המלאכותית המשיכו לתרום לצמיחה בארה"ב. במוקד השבוע: נתוני התעסוקה.

בארה"ב במוקד הייתה החלטת הבנק המרכזי שהשאיר שוב את הריבית ללא שינוי על 3.5%-3.75%, לצד מסיבת העיתונאים האחרונה של פאוול כיו"ר הבנק. פאוול ציין כי בניגוד לנגידים קודמים הוא לא יפרוש מהמועצה אלא ישמור על פרופיל נמוך (אם כי לא ברור עדיין מה המשמעות המעשית של כך מלבד להכעיס את טראמפ). בהודעה צוין כי הפעילות הכלכלית ממשיכה להתרחב בקצב סביר אך האינפלציה נותרה גבוהה, בין היתר בשל העלייה במחירי האנרגיה. החלק המעניין יותר בהודעה היה פיזור הקולות בוועדה: המועמד הזמני של טראמפ תמך שוב בהפחתת ריבית ושאר החברים תמכו בהשארתה ללא שינוי, אך שלושה מהם התנגדו להכללת ההטיה המרחיבה בהודעה. כלומר התנגדו לכוונה של הבנק להמשיך לאותת שהמהלך הבא הוא כלפי מטה.

להערכתנו למרות ההודעה היחסית ניצית וחילוקי הדעות בוועדה הפד עדיין רחוק מהעלאת ריבית. צריך לזכור כי זעזוע אנרגיה הוא בראש ובראשונה זעזוע היצע שמהווה גם מס על הצרכנים והעלאת ריבית היא כלי שיפגע בצרכנים פעם נוספת במיוחד כאשר קיימים סימנים להתמתנות לחצי השכר בשוק העבודה. עם זאת כל עוד מצרי הורמוז סגורים, הדיון על הורדת ריבית יידחה. במילים אחרות להערכתנו המהלך הבא עדיין צפוי להיות כלפי מטה אך העיתוי פחות קרוב ופחות ודאי.

בגזרת הנתונים הכלכליים נתוני הצמיחה בארה"ב לרבעון הראשון היו מעורבים. התוצר צמח ב-2.0% בשיעור שנתי אך המספר אינו מספר את כל התמונה. השקעות בתשתיות טכנולוגיות תרמו כמעט 1.5 נקודות אחוז לצמיחה ברבעון, כלומר בעיקר בינה המלאכותית. בצד השני היבוא עלה בחדות והקטין את הצמיחה, והצריכה הפרטית האטה אם כי נותרה חיובית. לכן אף שהכלכלה האמריקאית עדיין מפגינה עמידות בהשוואה למרבית המדינות המפותחות, הצרכן צפוי להיתקל בקשיים רבים יותר בהמשך בעיקר דרך עליית מחירי הדלק והפגיעה בהכנסה הפנויה.

נתוני התוצר מראים כי הזינוק בשווי חברות הבינה המלאכותית וההשקעות העצומות בו תורמים לצמיחה בארה"ב, בניגוד להשפעה מתונה יותר באירופה. עם זאת אם העלייה במחירי האנרגיה תימשך לאורך זמן היא עשויה לפגוע בקצב הגידול של ההשקעות והרווחים בענף ובצמיחה הכללית בפרט.

השבוע הפוקוס יעבור בעיקר לנתוני שוק העבודה. נתוני המשרות הפנויות שיתפרסמו היום ודוח התעסוקה לחודש אפריל שיפורסם בשישי יהיו חשובים במיוחד, משום שהם יקבעו האם הפד יכול להמשיך לראות בשוק העבודה גורם שיאפשר הפחתת ריבית בהמשך השנה.

הבנקים המרכזיים בגוש האירו ובבריטניה השאירו את הריבית ללא שינוי, אך המסר היה שונה: בעוד שבגוש האירו מתקרבים להעלאת ריבית, בבריטניה הנגיד מצנן בינתיים אפשרות זו. הצמיחה המזערית בגוש האירו לצד הידוק תנאי האשראי של הבנקים מצמצמים, להערכתנו, את האפשרות שהריבית תעלה בהחלטה הבאה.

בגוש האירו הריבית נשארה שוב על 2.0% כשנה מאז שהשתנתה לאחרונה. נגידת הבנק ציינה כי חברי המועצה אכן דנו באפשרות של העלאת ריבית. אם מחירי האנרגיה יישארו גבוהים ותחזית האינפלציה תעודכן משמעותית כלפי מעלה בהחלטה הבאה ביוני, הסבירות להעלאת ריבית תעלה, במיוחד כאשר הריבית ברמתה הנוכחית כבר קרובה לרמה הניטרלית. תרחיש זה כבר מתומחר בהסתברות גבוהה מאוד בשווקים.

עם זאת, אנו פחות בטוחים שהריבית אכן תעלה לאור הנתונים האחרונים. נתוני הצמיחה בגוש האירו ממשיכים להדגיש את השבריריות של הכלכלה, כאשר התוצר עלה ברבעון הראשון בשיעור שנתי מזערי של כ-0.4% בלבד- נתון שמדגיש את החולשה בפעילות שמושפעת גם מהזינוק במחירי האנרגיה ומהירידה בביקושים. לכן, להערכתנו, העלאת ריבית עלולה להעמיק עוד יותר את החולשה, במיוחד אם אינפלציית הליבה והשכר אינם מאותתים על האצה. עוד נתון שמחדד את הדילמה של הבנק המרכזי הוא סקר האשראי הבנקאי, לפיו הבנקים הקשיחו את תנאי האשראי ברבעון הראשון, כאשר חלקם ציינו במפורש את ההתפתחויות הגיאופוליטיות ואת מחירי האנרגיה. במקביל, הביקוש לאשראי מצד חברות ירד, ככל הנראה בשל דחיית השקעות. המשמעות היא שאמנם הריבית נותרה ללא שינוי באופן רשמי, אך התנאים הפיננסיים בגוש האירו כבר מתהדקים (שקול להעלאת ריבית). סקר האשראי מחזק את הערכתנו שהרף להעלאת ריבית בפועל עדיין גבוה.

גם בבריטניה הריבית נותרה ללא שינוי על 3.75% ואף חבר אחד בוועדה (מתוך 9) תמך בהעלאת ריבית כבר עכשיו. עם זאת במסיבת העיתונאים נגיד הבנק צינן את הציפיות ואמר כי אין כאן איתות סמוי להעלאת ריבית, כאשר העלייה באבטלה והחולשה בפעילות הכלכלית מפחיתות את החשש מסבב אינפלציוני נוסף, אך אינן מעלימות אותו לחלוטין. להערכתנו הרף לעליית ריבית בבריטניה גבוה עוד יותר גם לאור העובדה שהריבית הנוכחית כבר גבוהה וגם בשל החולשה הבולטת יותר בשוק העבודה.

עוד החלטה בולטת הייתה בקנדה שם הריבית נשארה ללא שינוי על 2.25% וגם שם הבנק הדגיש את אי הוודאות סביב המזרח התיכון, מחירי האנרגיה ומדיניות הסחר של נשיא ארה"ב. מצד אחד קנדה נהנית ממחירי אנרגיה גבוהים כיצואנית אנרגיה. אך מצד שני חולשה ביצוא ובהשקעות לצד אבטלה גבוהה יחסית מגבילות את היכולת להעלות את הריבית. כך קנדה מצטרפת לרשימת הבנקים המרכזיים שמעדיפים להמתין להתבהרות התמונה לפני שינוי כיוון.

ביומיים הקרובים יתפרסמו החלטות הריבית של בנקים מרכזיים מהשורה השנייה באירופה: בשוודיה (1.75%), בפולין (3.75%) ובנורבגיה (4.0%). בפולין סביר כי ההטיה להפחתת ריבית תישמר, בכפוף לסיום השיבושים במזרח התיכון. מנגד בנורבגיה הבנק נקט בהחלטה הקודמת בקו ניצי, וייתכן כי יאותת על אפשרות להעלאת ריבית כבר בחודשים הקרובים.

זה שעולה וזה שיורד. בברזיל הריבית ירדה זה הפעם השנייה ברציפות, אך המסר קדימה מכוון להמתנה. לעומת זאת באוסטרליה הריבית עלתה הבוקר זה הפעם השלישית ברציפות לאור המשך העלייה באינפלציה.

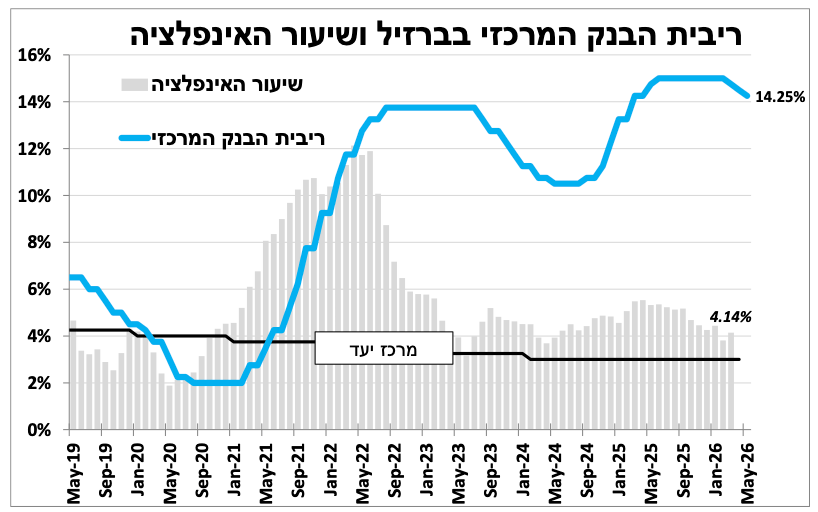

החריג מבין הבנקים המרכזיים בשבוע האחרון היה הבנק המרכזי של ברזיל שהוריד את הריבית בפעם השנייה ברציפות ב-0.25 נקודת אחוז ל-14.5%. אך בניגוד להחלטה הקודמת הפעם הבנק לא אותת כי יוריד בהסתברות גבוהה את הריבית גם בפעם השלישית ברציפות על רקע השפעות המלחמה במזרח התיכון והתחזית שהאינפלציה תחזור לעלות ל-5%. גם העובדה ששוק העבודה עדיין מפגין חוזקה אינה תומכת בהמשך הפחתות. בשורה התחתונה למרות הריבית הגבוהה מאוד הצפי לעלייה מחודשת באינפלציה מחזיר את ברזיל לעמדת המתנה.

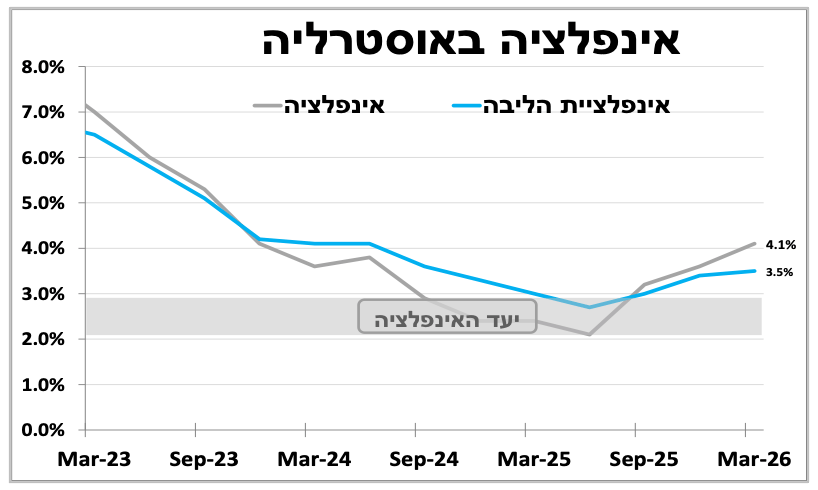

באוסטרליה נתוני האינפלציה הרבעוניים חיזקו את ההסתברות להמשך העלאות ריבית. האינפלציה הרבעונית נותרה מעל יעד הבנק המרכזי ועלתה ל-4.6% הרמה הגבוהה ביותר מאז 2023. העלייה הושפעה בעיקר מהזינוק במחירי האנרגיה לצד צמצום הסובסידיות על מחירי האנרגיה שהסתיימו בתחילת השנה. עם זאת גם בניכוי מחירי האנרגיה אינפלציית הליבה נותרה גבוהה על 3.5% בהובלת המשך העלייה במחירי הדיור ועל רקע שוק עבודה חזק.

לאור זאת הבוקר העלה הבנק המרכזי באוסטרליה את הריבית בפעם השלישית ברציפות ל-4.35%. בעוד שהעלאת הריבית הקודמת התקבלה על חודו של קול, הפעם נרשם קונצנזוס רחב יותר כאשר 8 מתוך 9 חברי הוועדה תמכו בהעלאה. בכך מחק הבנק את כל הפחתות הריבית שביצע בשנה שעברה. לפי הבנק חברות מתחילות לגלגל את העלייה במחירי האנרגיה והסחורות לצרכנים, לכן הוא מעריך שאינפלציית הליבה תישאר גבוהה יותר מהערכות הקודמות וכי הסיכונים לאינפלציה מוטים כלפי מעלה. הבנק מניח שהשיבושים באספקת האנרגיה יסתיימו בקרוב אך אם לא הוא יהיה מוכן להמשיך ולהגיב. כלומר איתות לכך שתהליך העלאת הריבית עדיין לא הסתיים.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-5 במאי |

|

משרות פנויות. ISMשירותים |

|

|

|

יום רביעי, ה-6 במאי |

כניסות תיירים ויציאות ישראלים |

|

החלטת הריבית בפולין |

|

|

יום חמישי, ה-7 במאי |

סקר כוח אדם. סקר מגמות בעסקים

|

|

החלטת הריבית בשבדיה. החלטת הריבית בנורבגיה |

|

|

יום שישי, ה-8 במאי |

|

דוח תעסוקה |

|

|

|

יום ראשון, ה-10 במאי |

מדד אמן הצרכנים |

|

|

|

|

יום שני, ה-11 במאי |

|

|

|

|