אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

10/05/2026

האם בנק ישראל יוריד ריבית בניגוד למגמה העולמית? / קרדיט: אילוסטרציה – AI

האם בנק ישראל יוריד ריבית בניגוד למגמה העולמית? / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

סקר העסקים ונתוני רכישות בכרטיסי אשראי מציגים התאוששות חלשה בחודש אפריל, למרות הפסקת האש.

השקל ממשיך להתנהג בהתאם לקשר לשוק המניות האמריקאי ומובל בעיקר ע"י השחקנים הפיננסיים.

למרות שכלכלת ישראל הצליחה להתמודד בעבר עם גלי ייסוף של השקל, הנסיבות הקיימות עלולות להפוך את הייסוף הנוכחי לבעל פוטנציאל לנזק כלכלי משמעותי יותר למשק.

בסיכוי גבוה בנק ישראל יוריד את הריבית בפגישתו החודש.

בעקבות התחזקות השקל והחולשה המסתמנת בהתאוששות בפעילות המשק הורדנו את תחזית האינפלציה ל-12 החודשים הבאים ל-2.4%.

עולם

שוק העבודה האמריקאי חזר לייצר משרות, אך שיעור התעסוקה יורד מהר וקצב הגידול בשכר הממוצע לא עולה על האינפלציה. הנתונים ממחישים השפעה משמעותית של התפתחות טכנולוגית.

פריון העבודה בארה"ב ממשיך לעלות ותומך בעלייה ברווחיות החברות. העלייה בפריון נובעת מקיפאון בשעות העבודה תוך המשך גידול בתפוקה.

בניגוד לתחזית בשווקים, אנו מעריכים שריבית ה-FED תחזור לרדת במחזור הנוכחי.

ישראל

התאוששות חלשה באפריל, במיוחד בצריכה הפרטית

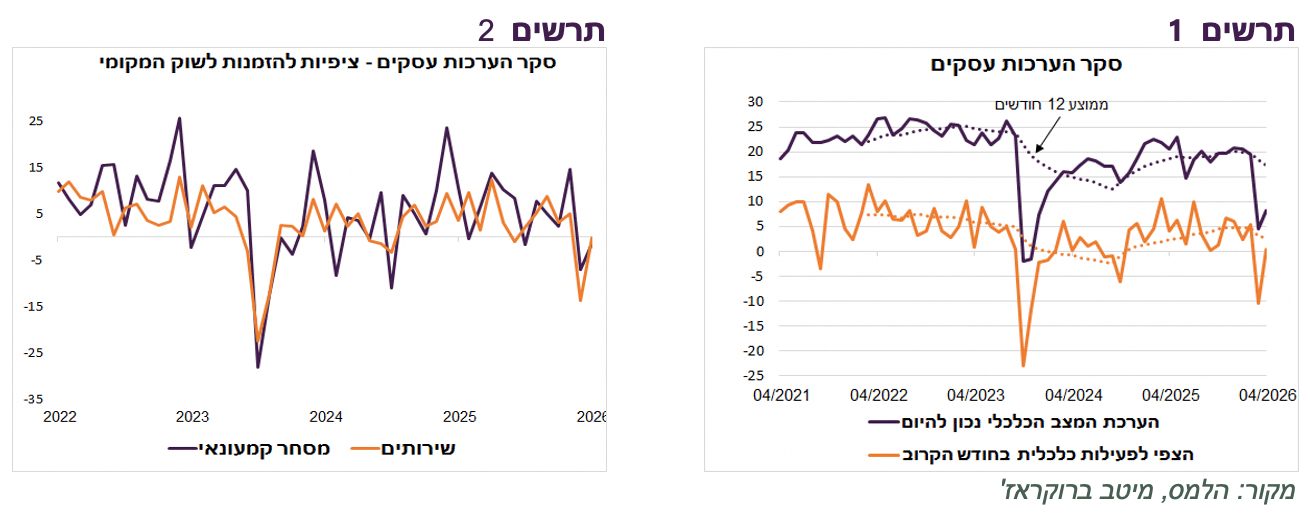

סקר הערכת המגמות בעסקים של הלמ"ס לחודש אפריל הצביע על התאוששות בפעילות לעומת מרץ, אך רחוק מחזרה לשגרה, הן בהערכת המצב הכלכלי הנוכחי והן בציפיות העסקים לחודש הבא (תרשים 1). הציפיות להזמנות לשוק המקומי בענפי השירותים והמסחר הקמעונאי היו מהנמוכות שנרשמו בשנים האחרונות (תרשים 2). החולשה בביקושים המקומיים באה לידי ביטוי גם בדיווח של חברת "שבא", שלפיו הוצאות בכרטיסי אשראי ירדו באפריל ב־1.1% לעומת התקופה המקבילה אשתקד.

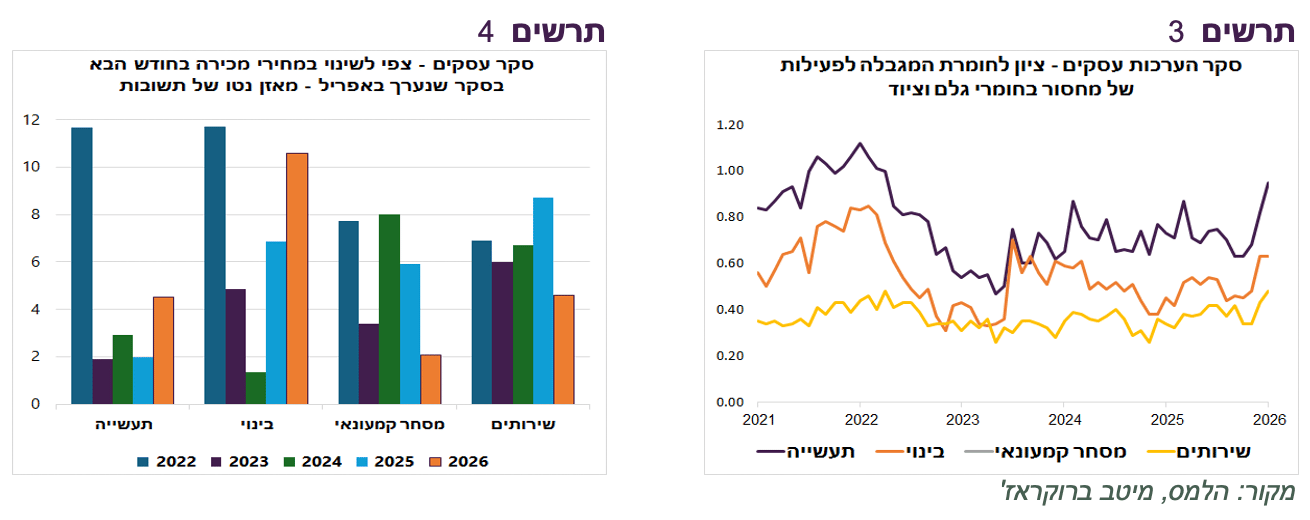

מלבד מחסור בביקוש, עסקים מדווחים על מחסור בחומרי גלם וציוד, במיוחד בענף התעשייה (תרשים 3).

הציפיות לעליית מחירי המכירה בחודש הבא (מאי) עלו במיוחד בענפי הבנייה והתעשייה בהשוואה לתוצאות הסקר בחודש המקביל בשנים האחרונות. מנגד, הציפיות לעליות מחירים בענפי השירותים, ובמיוחד במסחר הקמעונאי, היו מהנמוכות שנרשמו בשנים האחרונות באפריל (תרשים 4). נראה, כי ההתייקרויות בשרשרת האספקה טרם התגלגלו לצרכנים.

בעקבות התחזקות השקל ותוצאות סקר העסקים, אנו מורידים תחזית האינפלציה השנתית ל-2.4%.

שורה תחתונה: ההתאוששות במשק בחודש אפריל הייתה חלשה, במיוחד בצריכה הפרטית.

התנהגות השקל לא חריגה לעומת השנים האחרונות

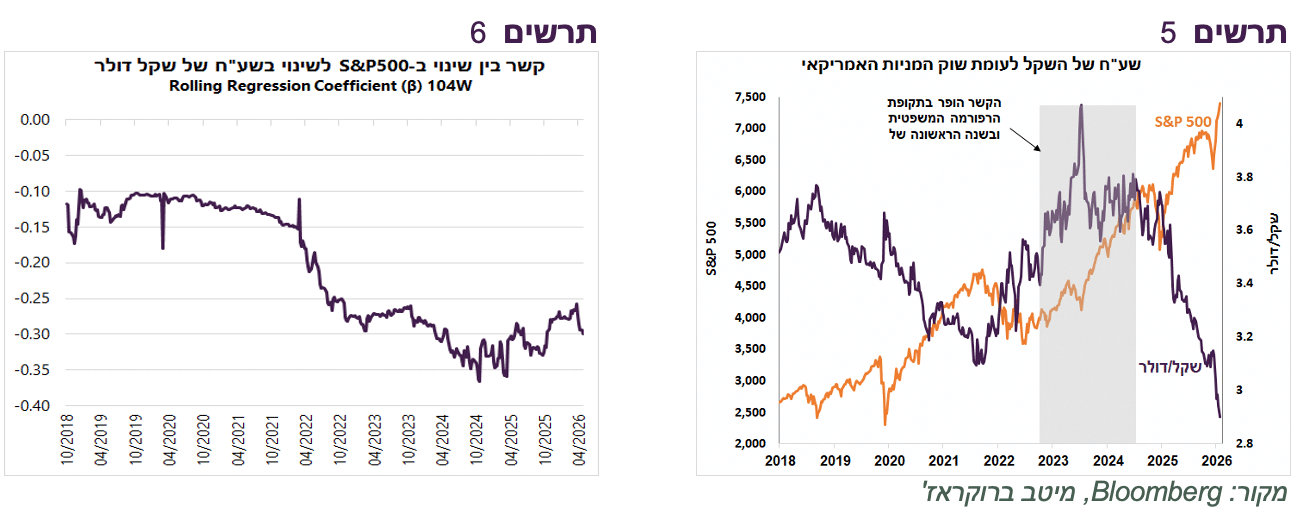

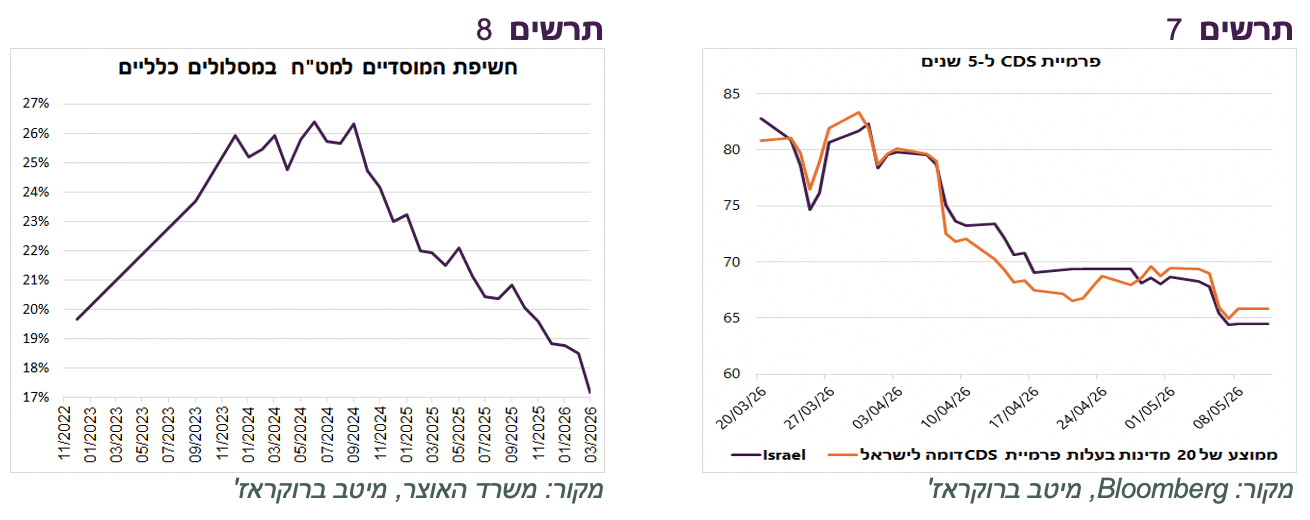

למרות הכותרות, התחזקות השקל בשבועיים האחרונים לא הייתה חריגה. מאז 2018 השקל ממשיך להתנהג בקשר הדוק לשוק המניות האמריקאי, למעט תקופת הרפורמה המשפטית והשנה הראשונה של המלחמה בעזה (תרשים 5). ככל שחשיפת המוסדיים לחו"ל גלה הקשר התחזק. מקדם המתאם השלילי בין השינויים במדדי המניות בארה"ב לשינויים בשער החליפין של השקל התחזק מכ־0.1%- לכ־0.3%-0.4%- (תרשים 6).

הירידה החדה בפרמיית הסיכון של ישראל מאז הרבעון הרביעי של 2024 הובילה לירידה בחשיפת המוסדיים למט"ח במסלולים הכלליים מכ־26% לכ־17% במרץ השנה (תרשים 8), והאיצה את התחזקות השקל מעבר לקשר הרגיל עם שוק המניות האמריקאי. בחודשיים האחרונים הורדת פרמיית הסיכון של ישראל הייתה דומה למדינות בעלות פרמיית סיכון דומה וירידתה לא הייתה אמורה לייצר השפעה להתחזקות עודפת דווקא של השקל (תרשים 7)

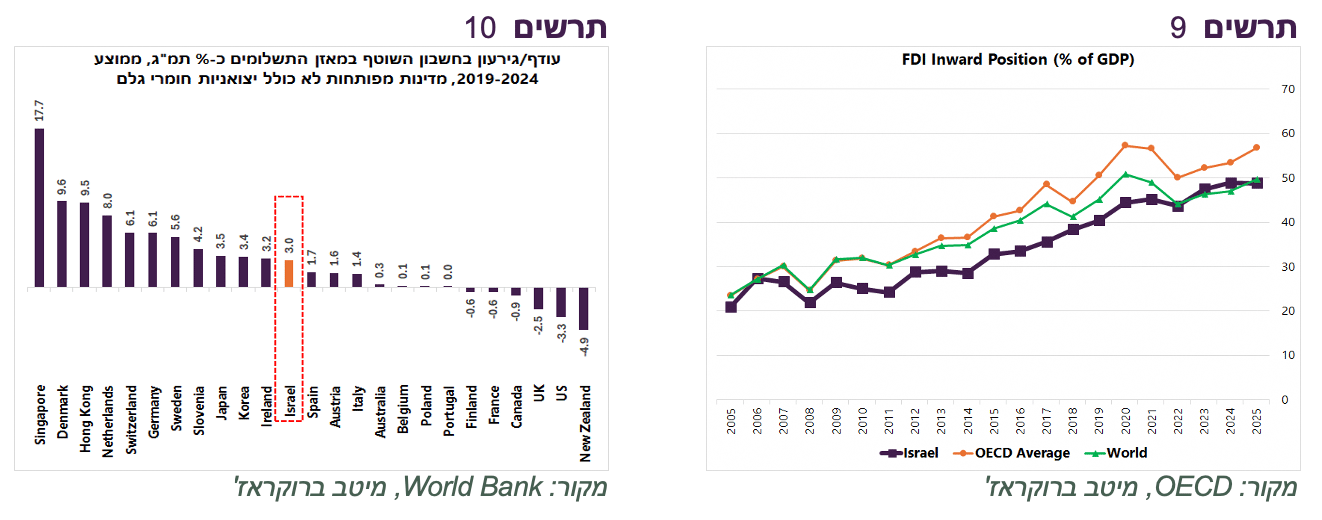

כלומר, הווקטור הפיננסי הוא הגורם המרכזי להתחזקות השקל. הפרמטרים הריאליים של המשק מספקים בסיס לאמון במטבע, אך אינם חריגים מספיק כדי להסביר את עוצמתו יוצאת הדופן של השקל. העודף בחשבון השוטף של ישראל אמנם גבוה, אך קיימות לא מעט מדינות מפותחות, גם ללא יצוא משאבי טבע, עם עודף גבוה יותר (תרשים 10). גם היקף ההשקעות הישירות של זרים בישראל (FDI) ביחס לתמ"ג נמוך בישראל מהממוצע במדינות ה-OECD (תרשים 9).

לריבית הגבוהה יחסית בישראל יש כנראה תרומה מסוימת, אך היא מוגבלת. תשואות האג"ח בישראל אף נמוכות יחסית.

שורה תחתונה: התנהגות השקל ממשיכה להיות מושפעת בעיקר משוק המניות האמריקאי כל עוד לא מתרחש בישראל אירוע חריג בזירה הגיאופוליטית, הביטחונית או הכלכלית.

היום ייסוף השקל עלול להיות מסוכן יותר לכלכלה מאשר בעבר

מה מלמד אותנו הניסיון הבינלאומי והישראלי לגבי השפעת הייסוף החד במטבע על הכלכלה והשווקים הפיננסיים?

למעט מקרים בודדים וחריגים, ייסוף חזק ומשמעותי של המטבע לבדו בדרך כלל לא הוביל למשבר כלכלי רחב, אלא פגע בעיקר בענפי היצוא. הפגיעה אינה נובעת רק מירידה ביצוא עצמו, אלא גם ממנגנונים איטיים יותר, כגון צמצום פעילות מקומית והעברת השקעות וייצור למדינות זולות יותר.

מנגד, חלק מהפגיעה מתקזז באמצעות עלייה בכוח הקנייה, ירידת אינפלציה, ירידת ריבית ותמיכה בצריכה המקומית. גם לאחר ייסוף משמעותי של המטבע, מדינות כמו שווייץ ויפן נותרו יצואניות גדולות ושמרו על עודף גבוה בחשבון השוטף של מאזן התשלומים.

בדרך כלל הייסוף הוריד אינפלציה וריבית והוביל לביצועים חיוביים בשוק האג"ח. בשוקי המניות התחילה הפרדה ברורה בין ביצועי החברות שנהנות ואלה שנפגעות מהייסוף.

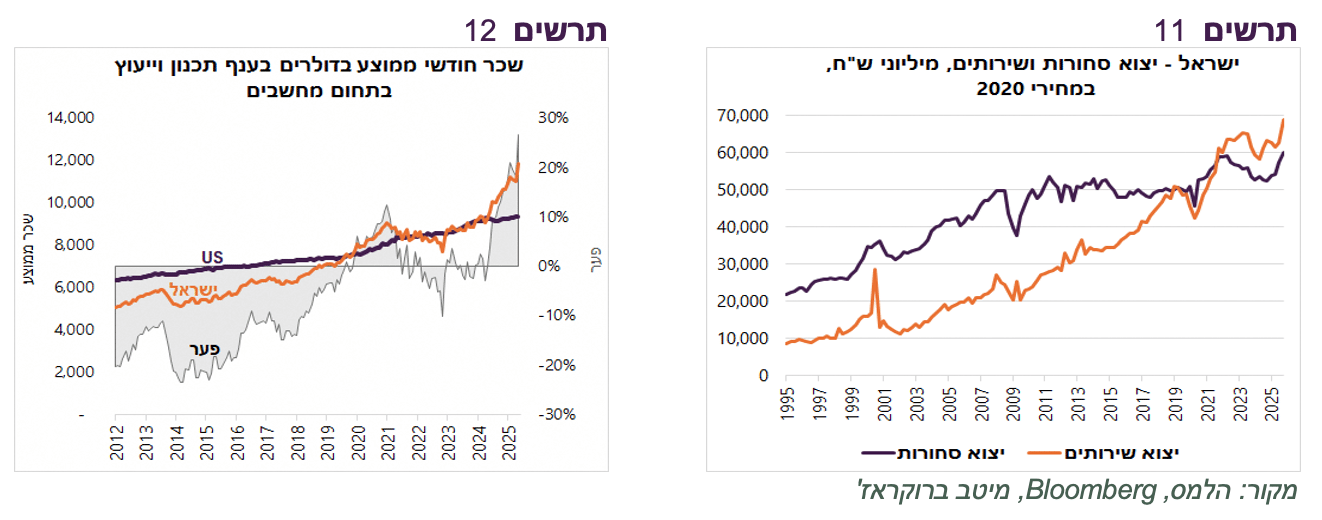

בישראל הייסוף המתמשך של השקל, שמתחזק בהתמדה מול סל המטבעות ב-20 השנים האחרונות, כבר תרם לקיפאון ביצוא הסחורות מאז 2010 (תרשים 11). משקל יצוא הסחורות מכלל היצוא ירד מכ־65% בשנת 2010 לכ־47% בשנת 2025 .לעומת זאת, יצוא השירותים, ובעיקר שירותי ההיי־טק, המשיך לצמוח למרות ייסוף השקל (תרשים 12).

בשנים אלה נסגרו מפעלים, פוטרו עובדים, אך ברמה מאקרו כלכלית, המשק הישראלי הצליח להתמודד עם ייסוף השקל ללא זעזועים משמעותיים. עם זאת, האפיזודה הנוכחית עשויה להיות שונה מכמה סיבות:

הפעם הייסוף היה חריג בעוצמתו ובמהירות שלו.

הייסוף מתרחש במקביל להיחלשות משמעותית של הכלכלה הישראלית במהלך שנות המלחמה.

לאחר הקורונה והמלחמות באוקראינה ובאיראן, העולם עבר לגישה שלפיה ייצור מקומי אינו רק שאלה של כדאיות כלכלית, אלא גם של שרידות וביטחון לאומי. ממשלות מוכנות כיום לשמר ייצור מקומי גם ללא יתרון תחרותי מובהק. בישראל השיקול הזה חשוב במיוחד נוכח ההרעה במעמדה הבינלאומי וביחסי החוץ שלה.

כיום מגוון הכלים המוניטריים והפיסקליים שיכולים לתמוך ביצואנים מצומצם יותר. החוב הממשלתי הגבוה מקטין את מרחב הפעולה הפיסקלי לסיוע ליצואנים. אמנם קיימת אפשרות להורדת ריבית, אך גל אינפלציוני אפשרי מהעולם עלול להקשות על בנק ישראל לממש אותה באופן משמעותי.

עלות העובדים בהיי־טק הישראלי התייקרה מאוד. לפני עשור, השכר החודשי הממוצע בדולרים של העובדים בענף תכנון וייעוץ בתחום המחשבים היה נמוך בכ־20% מהשכר הממוצע בענף המקביל בארה"ב. כיום השכר בישראל גבוה בכ־30% מזה שבארה"ב (תרשים 12).

בעידן AI היתרונות הקוגניטיביים של עובדי ההיי טק (ידע, ניסיון, יכולת לפתח פתרונות) עשויים להיות בעלי ערך נמוך יותר מאשר בעבר. מצב זה עלול לשחוק את היתרון התחרותי של העובדים בישראל ביחס למקביליהם בעולם, במיוחד על רקע עלות השכר הגבוהה מאוד שלהם.

חלק גדול מיצוא ההיי־טק הישראלי מורכב מענפים החשופים לסיכון תחרותי מצד ה-AI, בהם תוכנה, רישיונות תוכנה, שירותי מחשוב ומחקר ופיתוח. ישראל נמצאת בצומת קריטית, שבה היתרון היחסי שלה עלול להישחק בעקבות חדירת ה-AI.

שורה תחתונה: למרות שכלכלת ישראל הצליחה להתמודד בעבר עם גלי ייסוף של השקל, הנסיבות המקומיות והעולמיות הייחודיות הנוכחיות עלולות להפוך את הייסוף הנוכחי לבעל פוטנציאל לנזק כלכלי משמעותי יותר למשק.

האם ישראל תוריד ריבית כשכל יתר המדינות יעלו?

אשרור דירוג האשראי של ישראל על ידי S&P Global ברמה A עם תחזית חיובית מהווה התפתחות חיובית ולא מובנת מאליה לאחר המלחמה באיראן.

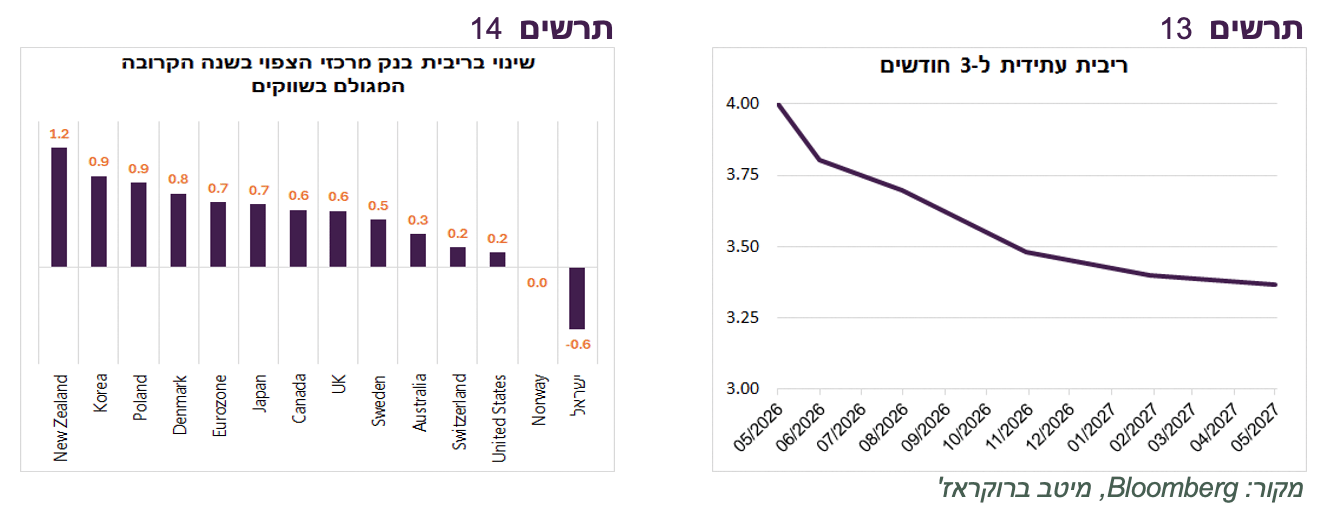

השילוב בין ההתחזקות החדה של השקל לבין החולשה בפעילות המשק לאחר הפסקת האש צפוי להוביל להורדת ריבית על ידי בנק ישראל כבר החודש, אלא אם מדד המחירים לחודש אפריל יהיה גבוה משמעותית מהתחזיות (אנו צופים עלייה של 1.3%). בשווקים מגולמת כיום ציפייה לכך שהריבית בעוד שנה תעמוד על 3.25%-3.50% (תרשים 13), בהתאם גם לתחזית שלנו.

לפי תמחור השווקים, ישראל היא המדינה המפותחת היחידה שבה צפויה ירידת ריבית בשנה הקרובה. בכל יתר המדינות המפותחות מגולמות דווקא עליות ריבית - מעלייה של כ־0.2% בארה"ב ועד כ־1.2% בניו זילנד (תרשים 14). מדובר בתחזית חריגה יחסית, ולכן הסבירות להתממשותה במלואה אינה גבוהה.

הרי אם הסיבה לעליות הריבית בעולם היא לחץ אינפלציוני, קשה להניח שישראל תהיה חסינה לחלוטין מהשפעותיו, אפילו על רקע התחזקות השקל. להערכתנו, בתרחיש המרכזי של דעיכת שיבושי המלחמה, הריביות בעולם לא יעלו כפי שהשווקים מתמחרים כיום, מצב שיאפשר גם לבנק ישראל לבצע הורדות ריבית.

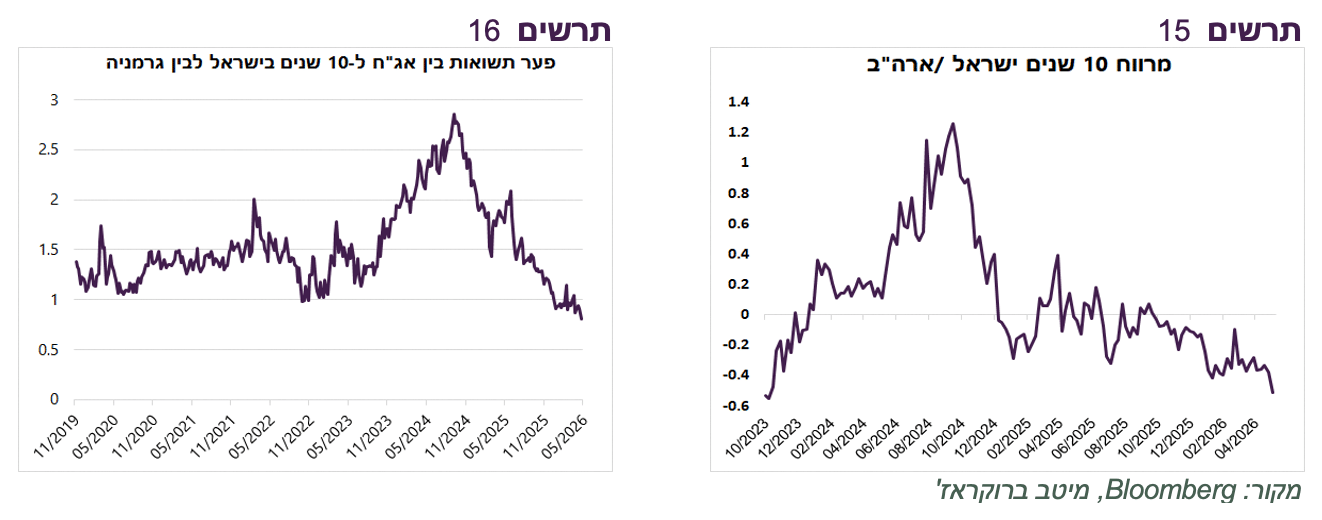

נראה כי האג"ח הארוכות כבר מגלמות תרחיש כזה. הפער בין התשואה ל־10 שנים בין ארה"ב לבין ישראל עלה לכ-0.5%, הרמה הנמוכה ביותר מאז 2023 (תרשים 15). בגרמניה ירד הפער מול ישראל לרמה הנמוכה ביותר לפחות מאז 2019 (תרשים 16).

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"ח תוך החזקת מח"מ ארוך יותר באג"ח השקלית.

עולם

שוק העבודה האמריקאי עובר שינוי טכנולוגי

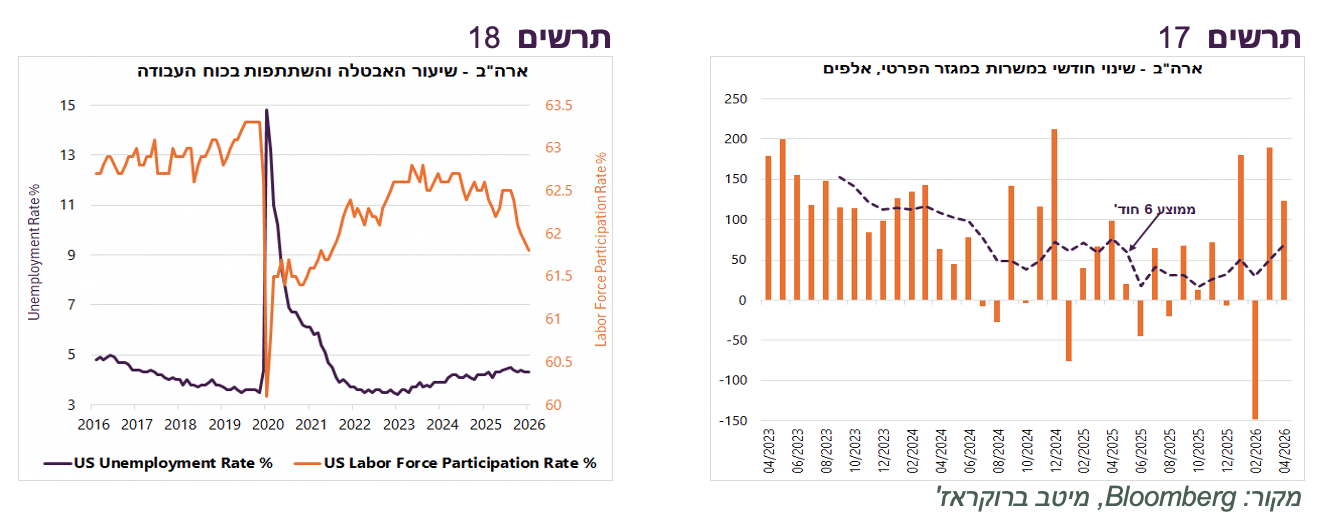

שוק העבודה האמריקאי חזר לייצר משרות (תרשים 17). בדומה לחודש שעבר, עיקר תוספת המשרות נרשמה בענפי שירותי הבריאות, המסחר הקמעונאי, שירותי שליחויות, בילוי והסעדה. הרכב המשרות מעיד על שיפור בצריכה הפרטית, ככל הנראה על רקע תמיכה מתמריצי הממשלה.

קצב העלייה השנתי של השכר הממוצע ירד ל־3.6%, רמה הדומה לשיעור האינפלציה, אשר צפוי לעלות בחודש הבא ל־3.9% ולשחוק את כוח הקנייה של העובדים. לכן, להערכתנו, מדובר בשיפור זמני וקצר טווח בצריכה.

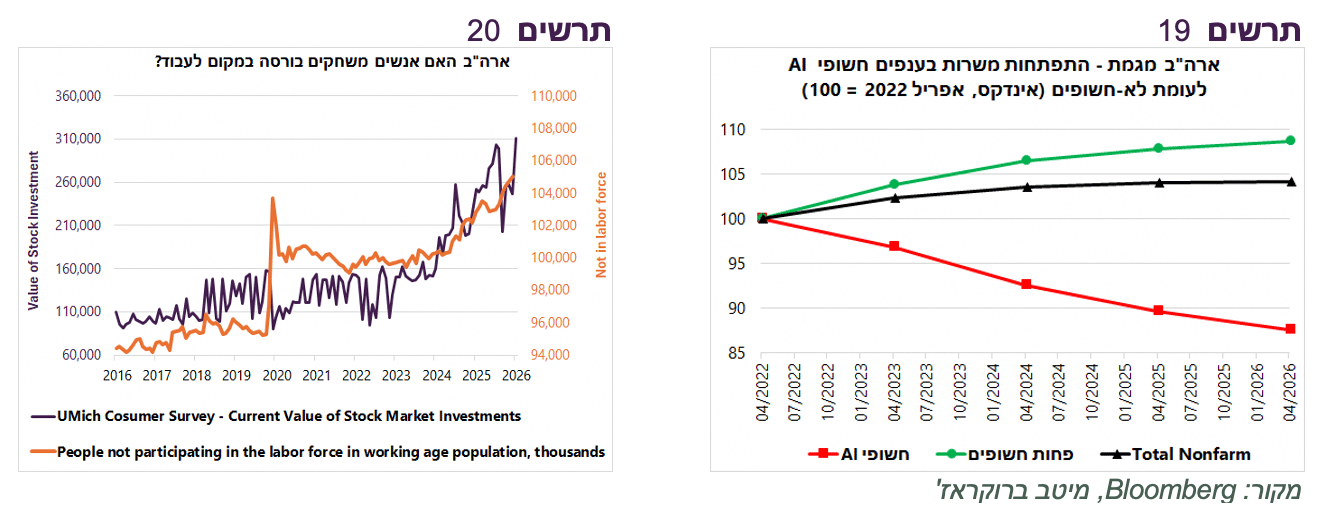

שיעור האבטלה נותר יציב, אך שיעור ההשתתפות בכוח העבודה האיץ את ירידתו בחצי השנה האחרונה (תרשים 18). ללא הירידה בשיעור ההשתתפות, שיעור האבטלה היה מזנק. יתכן שפרישת אנשים משוק העבודה לא קשורה הפעם רק לחולשתו, אלא למציאת פרנסה בשוק ההון. העלייה במספר האנשים מחוץ לכוח העבודה התרחשה במקביל לעלייה בשווי תיק המניות שלהם לפי הדיווח של משקי בית בסקר סנטימנט הצרכני (תרשים 20).

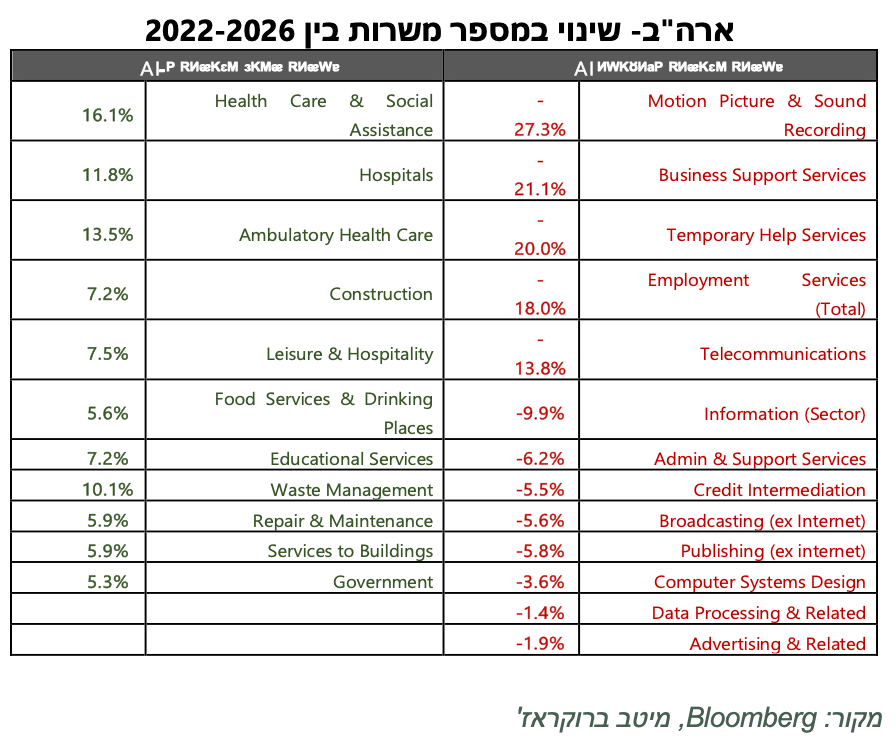

השפעת הטכנולוגיה מורגשת היטב בשוק העבודה האמריקאי. לפי דוח Challenger לחודש אפריל, AI היה הגורם המרכזי לפיטורי עובדים. בסך הכול, מאז 2022 הענפים החשופים יותר להתפתחות טכנולוגית, בפרט לטכנולוגיית AI, איבדו כ־13% מהמשרות, בעוד שהענפים החשופים פחות הוסיפו כ־8% במספר המשרות (תרשים 19). בטבלה מטה ניתן לראות את השינויים בענפים ספציפיים.

לשוק המניות האמריקאי לא ממש אכפת משוק העבודה

בשבוע שעבר דנו בתרומה לצמיחת המשק האמריקאי ולרווחיות החברות של גל ההשקעות ב-AI שיצר 40% מהצמיחה בשנה האחרונה, למרות שוק עבודה מדשדש, צריכה פרטית חלשה וסנטימנט הצרכני בשפל.

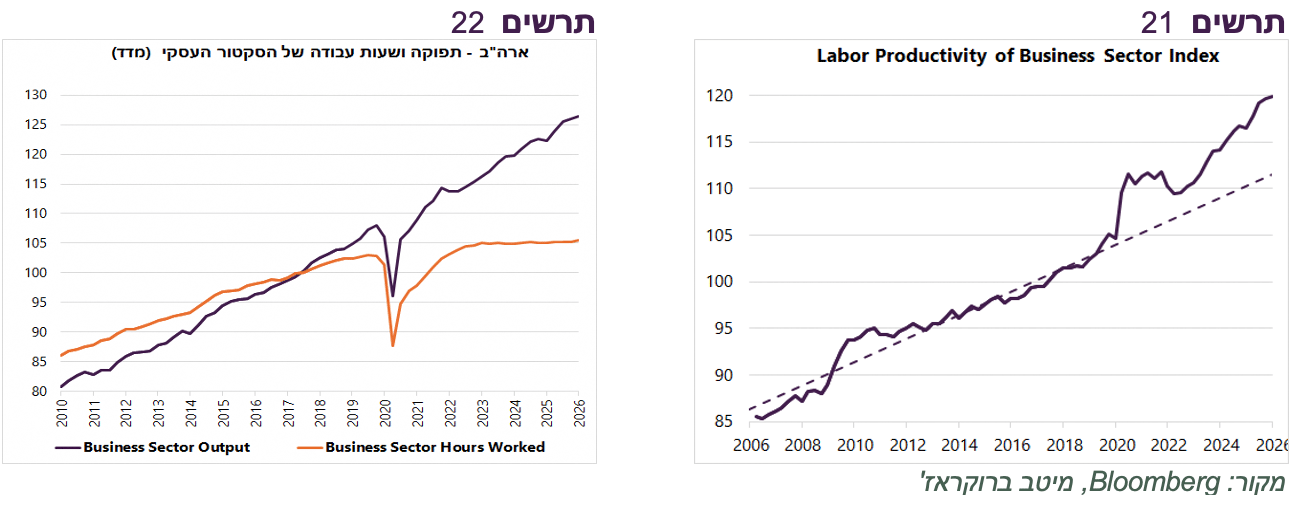

ההתפתחות נוספת שתורמת לביצועי היתר של שוק המניות היא העלייה בפריון העבודה במגזר העסקי, אשר תומכת בגידול ברווחיות החברות. בשנים האחרונות קצב הצמיחה של פריון העבודה במגזר העסקי האיץ, תוך התנתקות מהמגמה ארוכת הטווח של גידול איטי בפריון שהתחילה באמצע העשור הראשון של המאה (תרשים 21).

ההאצה בפריון הושגה בעיקר בזכות קיפאון במספר שעות העבודה, לצד המשך צמיחה בתפוקה (תרשים 22). התפתחות זו נבעה מהתקדמות טכנולוגית רחבה, כולל AI שהשפעתה עדיין בראשיתה, אשר צמצמה את הצורך בעובדים בענפים רבים, כפי שהצגנו בפרק שמתייחס להתפתחויות בשוק העבודה האמריקאי.

שורה תחתונה: השקעות בתשתיות AI וההאצה בפריון העבודה צפויות להמשיך לתמוך בשוק המניות האמריקאי, למרות חולשה בשוק העבודה וצמיחה איטית בצריכה הפרטית.