יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

28/06/2026

אינפלציית ה-PCE בשיא מאז 2022 / קרדיט: אילוסטרציה – AI

אינפלציית ה-PCE בשיא מאז 2022 / קרדיט: אילוסטרציה – AIתמצית

נקודת הפיתול של מחירי האנרגיה מציגה תמונה מעורבת לתפיסתנו מבחינת התגובה בכלכלה האמריקאית. ה-PCE עצמו עולה כמצופה מההשפעה הישירה של מחירי האנרגיה, ואפשר גם לראות לא מעט תמסורת מאלה אל שאר הכלכלה. אבל זה מגיע בעיקר אל סעיפי השירותים למיניהם. לתפיסתנו, צריך להוסיף למחירים הנוכחיים עוד כמה עשרות נ"ב, בפלוס, מהשפעות ה-Capex ב-AI על מוצרי הצריכה, ועוד כ-0.1% מהמונדיאל, בעיקר במדד הבא. וכמובן ישנה השפעת המכסים ואת ההשפעה של עליית מחירי המניות, אם נרצה להתייחס אליה כמאפיין קבוע של הכלכלה האמריקאית או לא, וכנראה עוד איזה זנב קל מעליית מחירי הזהב בתחילת השנה. אבל במצב הנוכחי, נעריך שכל אלה צפויים להתאיין בחודשים הקרובים, אלא אם יבוא משהו באמת חדש בגזרה הזו.

בהמשך הכרונולוגיה, אינדיקציות הקצה לסנטימנט הצרכן ביוני מצביעות על התאוששות מסוימת. ועדיין, להערכתנו, יש פה יותר פסימיות משהייתה צריכה להיות, בשלב הזה, כנראה כתוצאה מצרכן שלא ממש היה מוכן לכל אלה.

גם בשלבים המוקדמים יותר של שרשרת האספקה, בולט גידול בגירעון הסחר האמריקאי, כאשר ניכר שיותר סיטונאים היו בעלי מוטיבציה מוגברת לאגירת סחורה, מחשש לעליות מחירים עתידיות. בינתיים, זה מביא גם לגידול במלאים הקמעונאיים. ועולה השאלה אם ירידת מחירי הנפט, והמצב הנוכחי במפרץ, יאפשרו הקלה בהמשך.

בצד ההיצע, הירידה במחירי הנפט דווקא כן מביאה לשיפור בסנטימנט. אבל, לכאורה, התעשיינים כן צופים צמצום במצבת כח האדם בתנאים הנוכחיים.

בישראל, תחזית הגיוס של יולי מתונה יחסית, ויחד עם קצב הפדיונות הגבוה אמורה להגביל את ה-ASW הרחב המקומי.

בקנדה, עליית מחירי האנרגיה באה לידי ביטוי באופן בולט מאוד במדד המחירים לצרכן, מחד. ועדיין, ההשפעה המתונה של התופעות האינפלציוניות בארה"ב, מביאה להיעדר תמסורת רחבה יותר למדד.

מאקרו

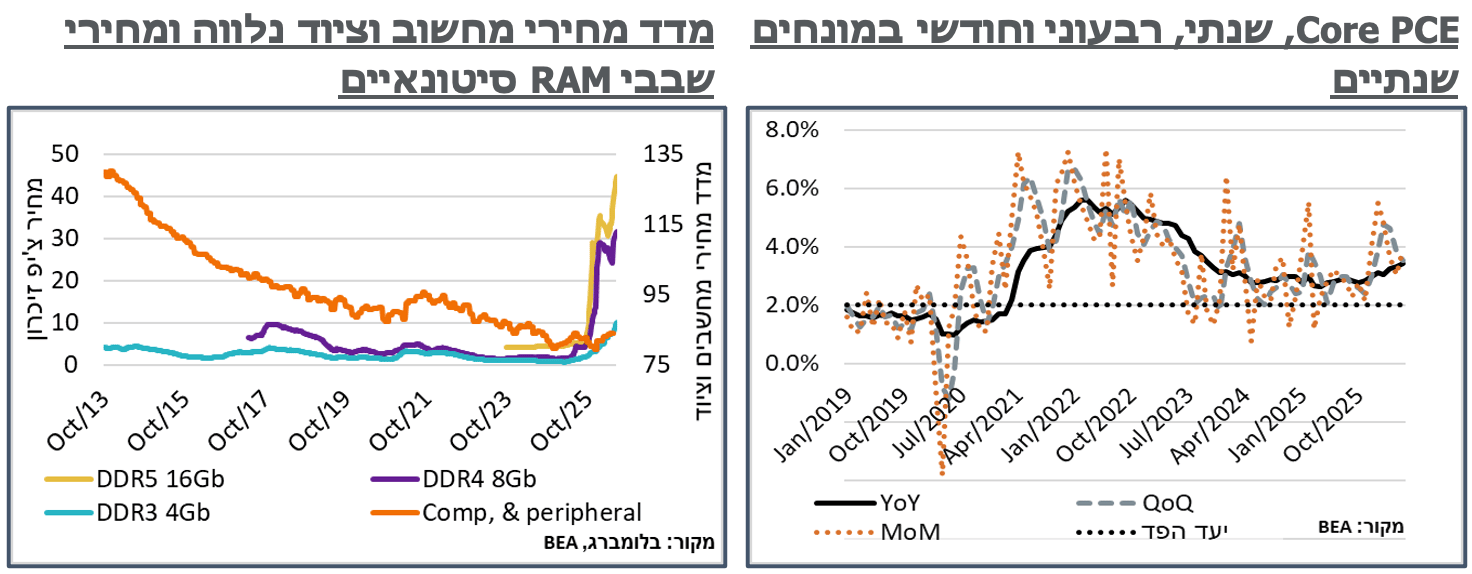

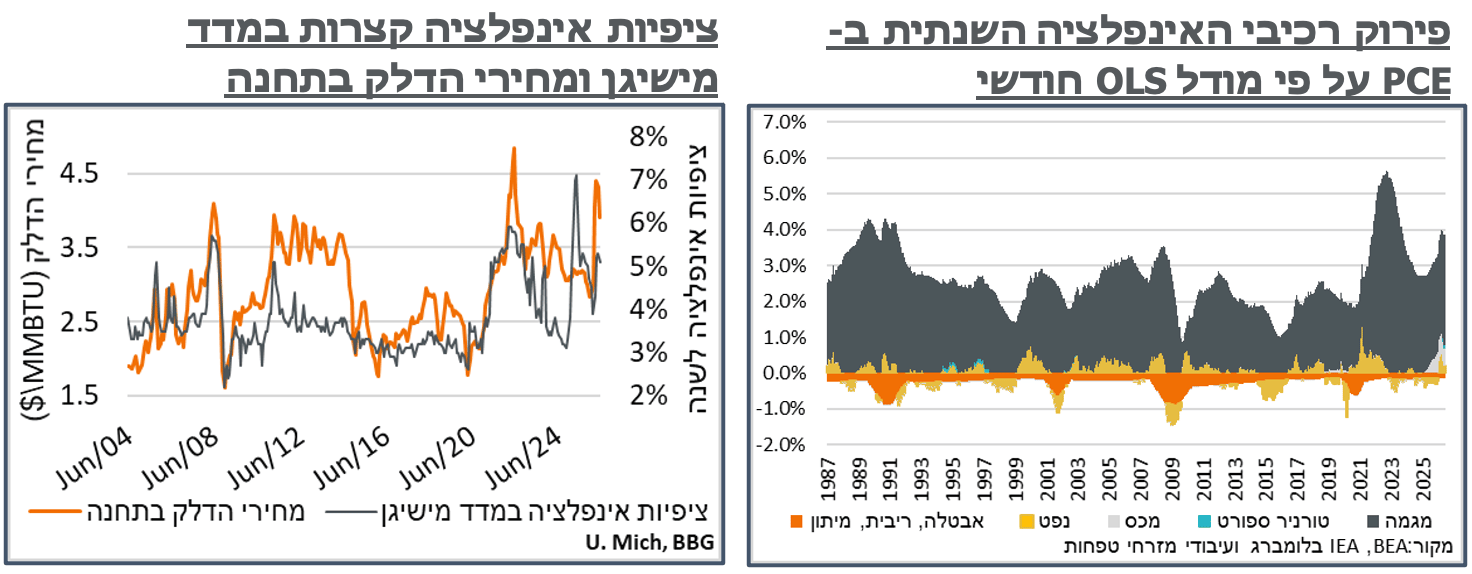

ארה"ב: מדד המחירים של ה-PCE הצביע במאי על עלייה חודשית של כ-0.45%. שנתית, זה עדיין סוגר קצב של 4.07% במדד – שיא כמובן מאז גל אינפלציית היציאה מהקורונה של 2022. השאלה האם שלושה חודשים אל תוך ההשפעה האינפלציונית של מחירי הדלק מיתרגמת בשלב הזה לכלל האינפלציה היא תלוית הגדרה, כך לתפיסתנו. ובפרט, מתוך אותה עלייה חודשית במדד, 0.15% היא תוצאה של מחירי הדלק, שכרגע תורמים כ-1.1% לאינפלציה הכללית. זולת זה, מחירי הסחורות ללא אנרגיה גורעים כ-0.02% מה-PCE הכללי, כולם יחדיו. וזולת מחירי התכשיטים, שהמשיכו לעלות כזנב ארוך מאוד של מחירי הזהב, שאר מחירי המוצרים בני קיימא גם דיי שליליים כבודדים, באופן דומה למה שראינו ב-CPI האחרון. ספציפית על זה, יש לציין את מחירי תכנת המחשבים וציוד נלווה, שעלו חזק מאוד בחודשים האחרונים על רקע ה-Squeeze בתחילת שרשרת ייצור החומרה של ה-AI. והפעם נותרו ללא שינוי. כמובן שניתן לצפות לעלייה מחודשת במחירים ביוני-יולי לאחר הודעת אפל על העלאת מחירי המק והאייפד, כתוצאה מעליית מחירי שבבי ה-RAM. אבל ייתכן שהמצב הנוכחי מיצה את עצמו, עד התיקון, שיבוא. והוא יבוא.

מחירי השירותים, מאידך, עולים בכ-0.45% מהותיים במהלך החודש. ועל הרקע הזה, לדוג', בעוד שאינפלציית הליבה, ללא מזון ואנרגיה מאיצה בכ-0.1% בלבד, מכ-3.3% לכ-3.4%, ה-Supercore, שירותים ללא אנרגיה ודיור, מאיצה מכ-3.6% לכ-3.9%.

כמובן שצריך להזכיר בהקשר הזה שמחירי השירותים הושפעו כנראה מתחילת המונדיאל, ב-11.6. אמדנו את זה, ולהערכתנו, התרומה האינפלציונית מהטורניר ל-PCE צפויה לעמוד על כ-0.1%, אבל זה בעיקר במהלך יוני עצמו.

כמו"כ, נזכיר שחודש מאי היה גם חיובי יחסית במניות, עם עלייה של קרוב ל-5.5% ב-S&P 500. ועל רקע זה, גם סעיפי השירותים הפיננסיים עלו בכ-1.2%, ותרמו קרוב ל-0.1% למדד. כמו הזהב, הלחץ מה-AI, והמונדיאל, גם הסעיף הזה צפוי, להערכתנו, למצות את עצמו מבחינה אינפלציונית, לפחות ב-2 המדדים הבאים, לאור ביצועי שוק המניות הנוכחיים.

במקביל לעליית האינפלציה, גם ההוצאה לצריכה הפרטית הצביעה על התרחבות משמעותית, של 0.71%, או תוספת של כ-156 מיליארד ד' לקצב השנתי של זו. נוסיף שהעלייה בהוצאת האנרגיה היוותה כ-13.4% בלבד מהתוספת החודשית לצריכה הפרטית, אחרי שבמרץ-אפריל היא היוותה כ-30%-40%. יתרה מזאת, רוב העלייה בצריכה הפרטית הייתה מאוזנת יחסית, כשהקטגוריה היחידה שההוצאה עליה קטנה במהלך החודש הייתה הפרשות למכ"רים. קרי, בהמשך לחששות האינפלציה במדדי אמון הצרכנים השונים, היה פה כנראה רצון רבתי להקדים עליות מחירים רוחביות יותר.

בינתיים, שלא במפתיע, ניכר שהצרכנים בארה"ב מודעים מאוד לאותה הירידה במחירי הדלק בתחנה. סקר אמון הצרכנים של אונ' מישיגן המשיך להשתפר במהלך המחצית השנייה של יוני, עם עלייה לרמת 49.5 נק', לעומת נתון של 48.9 בנתון הראשוני ליוני, ו-44.8 נק' בנתון של מאי. הנתון הנוכחי, נוסיף, שם אותנו קרוב מאוד לרמה המדוכדכת ביותר של שיא האינפלציה ביוני 22', (50 נ'), ורחוק מאוד מסביבות שיא של 80 נק' בתחילת 24', כשההוצאה הפיסקלית עוד הייתה רחבה, והדמוקרטים עדיין לא ציפו לסבב נוסף של טראמפּ כנשיא. ועל רקע זה, נעריך שסדר גודל של מחצית מהפסימיות הנוכחית נובעת מהראייה הפוליטית, רבתי, ומחצית מהשילוב בין מחירי הדלק הגבוהים, עדיין. ומצב הצרכן ההדוק יותר, על רקע הגירעון הפיסקלי המתון יותר כרגע, מוסבר בין היתר גם כתוצאה מהמכסים המושתים ישירות על הצרכן, בשילוב עם הריביות הנוכחיות. הנקודה הזו זוכה לאישוש מדיווחי מכון המחקר של הסקר, אשר העיר כי "עלויות המחיה נותרו בקדמת החששות, זה החודש השלישי ברציפות, יותר ממחצית מהצרכנים ציינו באופן ספונטני שהמחירים הגבוהים מכבידים על כלכלת משק הבית שלהם." נזכיר כמובן שהנתונים האלה לא מתיישבים עם שיעור ההשתתפות הנמוך בשוק התעסוקה, בחודשים האחרונים. ואנחנו קצת אופטימיים שנראה שיפור, קל לפחות, בנתוני ה-NFP של יוני, ביום חמישי הקרוב.

בינתיים, בדומה להערכות האינפלציה שראינו באומדני הפד עם הודעת הריבית האחרונה, גם ציפיות האינפלציה של הצרכנים האמריקאים נראות יציבות מאוד, ברמתן הגבוהה, כשר הציפיות לשנה לא זזות, על רמה של 4.6%, והציפיות ל-5-10 שנים מאבדות 0.1% בלבד, ל-3.3%. בגרף המלווה את נתוני הסקר, שנוטה לבטא, להערכתנו, לא מעט מהחוכמה המתגלגלת של הסקר הזה, מכון המחקר של האונ' ציין כי למרות ציפיות מתונות משמעותית למחירי הנפט, במהלך יוני, הציפיות האינפלציוניות הכלליות, לפחות בטווח הקצר, נותרות דומות מאוד לאלה של אפריל, קרי, בסמוך לשיא מחירי האנרגיה, כתוצאה מהעימות מול איראן.

במקביל, הביקוש הצרכני המוגבר במהלך מאי בא לידי ביטוי גם בשלבים מוקדמים יותר של שרשרת האספקה. ובפרט, נתוני הסחר האמריקאים הצביעו על גירעון של כ-105.8 מיליארד ד', במאי, שיא מאז מרץ אשתקד, כאשר יבואנים מיהרו להקדים את הטלת המכסים. הפעם, בפרט, נתוני היבוא הצביעו על התרחבות חודשית של 3.6%. במקביל, נתוני היצוא מותנו כתוצאה מהגידול בביקושים המקומיים, מחד, ובמקביל, מההתמתנות במחירי הנפט, עם התכווצות חודשית של כ-5.4%.

במורד שרשרת האספקה, גם קצב ההתרחבות של המלאים הסיטונאיים בארה"ב עמד על 0.3% מתונים יחסית, במהלך מאי, אל מול ציפיות לעלייה של 0.4%. מאידך, המלאים הצרכניים הוסיפו 0.6% משמעותיים יחסית, כאשר עיקר הגידול היה ברכבים וחלקי רכב, למרות הביקוש הבריא שניכר באלה ב-PCE.

במבט קדימה, נזכיר בהקשר הזה, כי מחירי הדלק בתחנה עמדו על 4.5$ גבוהים מאוד, בממוצע, במהלך מאי, והחלו להתמתן לקראת סוף החודש, באופן עקבי אל עבר כ-3.9$ נוכחיים. ולהערכתנו, יש להם מרווח מהותי נוסף להתמתנות במהלך התקופה הקרובה עם מחירי הנפט הנוכחיים, או דומים להם. ובמובן הזה, הנחת הבסיס שלנו היא שנמשיך לראות התמתנות, אפילו משמעותית, במחירי הדלק בתחנה בחודשים הבאים. ההשפעה השלילית על האינפלציה, כפועל יוצא, תהיה להערכתנו לפחות במדדי יוני ויולי, וכנראה גם אוגוסט, קרי, פוטנציאל למהלך שיתברר ברמה ברורה רק בסוף ספטמבר, עם פרסום ה-PCE של אוגוסט, במקרה הטוב. יש שתי החלטות של הפד עד אז, זו של סוף יולי, שמתמחרת כעת כ-30% להעלאה, וזו של אמצע ספט', שמתמחרת עוד כ-40%, והיא תוכרז לאחר פרסום מדד המחירים לצרכן של אוגוסט. להערכתנו, במצב הנוכחי, על חוסר הוודאות שבו, כולל ל-Downside, באף אחת מהן הנתונים לא יספקו את הנדרש כדי להכריע את הכף בעד הורדה נוספת.

במקביל לזה, עליית הביקושים בארה"ב, יחד עם הירידה במחירי הנפט מביאים לשיפור משמעותי בסנטימנט צד ההיצע. מדד אמון הצרכנים הראשוני של S&P למגזר התעשייה רשם עלייה של כ-0.6 נ' ביוני, לרמה של 55.7. בענפי השירותים נרשמה התאוששות דומה, לרמת 51.3 נ'.

S&P ציינה בנוסף כי החברות בסקר קיצצו במצבת כח האדם שלהם, לאור חששות לתקורות עולות, ובפרט בחומרי גלם. בפרט צוין על זה שהקיצוץ במשרות בענפי התעשייה הוא החד מאז 2019, אם מוציאים מהחישוב את הקורונה.

האופטימיות בענפי השירותים נקשרה, שלא במפתיע, למונדיאל, אם כי צוין שזו נרשמה רק "במקרים מסוימים."

ישראל: האוצר הודיע בשבוע שעבר על המשך קצב גיוס שבועי של 2.8 מיליארד ₪ ביולי. אלא שהפעם מדובר בארבעה שבועות בלבד, אז קצב גיוס חודשי של 11.2 מיליארד ₪, שאולי יביא גם קצת לצמצום מחודש של ה-ASW המקומי, בטח אם זוכרים שהצמוד 07/26 ייפדה בסוף החודש, עם שווי שוק של כ-14.3 מיליארד ₪ ניכרים משהו.

מבחינת הרכב, אין אג"חים חדשים הפעם. זו הזדמנות טובה להזכיר שה-10/35 החליפה את ה-3/35 בשנה שעברה, כבנצ'מרק ל-10 שנים, לאחר שה-3/35 הגיעה לתקופה לפדיון של כ-9.6 שנים, כשעכשיו אנחנו כבר על 9.35 שנים בלבד ב-10/35, אז איפה שהוא אנחנו כן מצפים לבנצ'מרק 10 שנים חדש בקרוב.

זולת זה, העסק מאוד מאוזן הפעם, כשנראה שכל החלטה שהתקבלה זכתה לאיזון כזה או אחר. בשקליים, בעיקר ניכר שהיה צמצום בטווח הבינוני, והבינוני ארוך, כשנפח ההנפקה החודשי של אותה 10/35 הצטמצם בקרוב ל-40%, לכ-1.5 מיליארד. מצד שני, הגידול החריג פה דווקא באמת היה ביוני ,כאשר גם במאי היינו על 1.5 מיליארד. בניגוד לזה, הבנצ'מרק 16 שנה, בדמות השקלית 1/42 הופכת ל-20 שנה (3/47).

מאידך, בצמודים, האוצר מצמצם בעיקר את הטווח הארוך מאוד, עם ירידה של קרוב לחצי בנפח ההנפקה ב-4/56 הארוכה, ועוד צמצום גבוה יחסית של קרוב לרבע ב-8/37. נטו, כל אלה מביאים אותנו למח"מ כולל של כ-8.0 שנים, לעומת 8.1 בחודש שעבר. ובחלוקה לגזרות, למח"מ ארוך יותר בשקליים, של 7.5 שנים, לעומת 7.1 בחודש שעבר, וממוצע של כ-7.5 מתחילת השנה, כאשר בצמודים, מאידך, אנחנו על מח"מ קצר באופן בולט, של כ-9.2 שנים, לעומת ממוצע של קרוב ל-10 שנים, בחודשים האחרונים. כאמור, מאוזן.

התכנית כולה נוטה קלות לשקליים, עם קרוב ל-60% מההנפקה – שיא של שלושה חודשים. מצד שני, כאמור, אנחנו לא צופים שזה יביא לעליית תשואות בשלב הזה.

קנדה: עליית מחירי האנרגיה באה לידי ביטוי באופן מובהק גם בקנדה, אלא שבניגוד לארה"ב, היעדר השפעות נוספות המחישו שהלחצים האינפלציוניים העולמיים מתונים בשלב הזה, ואולי שגם התמסורת האנרגטית לאינפלציה הכללית היא לא כורך המציאות.

ובפרט, מדד המחירים במדינה הוסיף אחוז אחד, ניכר לכשעצמו, במהלך מאי, והביא אגב כך את האינפלציה הכללית לרמה של 3.2%. אך עם זאת, ניכר כי רובה של התרומה למדד מגיע דרך סעיפי האנרגיה האמורים, כאשר סעיפי התחבורה תורמים כעת כ-1.5% לאינפלציה הכללית. בנוסף לזה, סעיפי המזון עולים כעת בכ-3.8%, שנתית. ומאידך, זה עדיין הרבה פחות מסביבות 10% עלייה שראינו בסעיפים האלה בגל האינפלציוני של 22'.

זולת האנרגיה והמזון, ליבת האינפלציה השנתית עלתה בכ-0.1% בלבד, לרמה של 1.6%, כאשר מתוך זה בולטת ירידה במחירי הציוד לבית, ועוד התמתנות במחירי השכירות, אל מול עלייה במחירי שירותים כמו פנאי וחינוך.

האפשרות להעלאת ריבית בהודעה בעוד כשבועיים המשיכה להיסחר בטווח הבלתי מובהק, מהותית, על רקע פרסום הנתונים, בעוד שהצפי לשנה הקרובה התמתן מכ-80% להעלאה, לכ-45%, בסוף השבוע שעבר.