רפי גוזלן, כלכלן ראשי, IBI בית השקעות

29/06/2026

הירידה בנפט ממתנת את החששות האינפלציוניים / קרדיט: אילוסטרציה – AI

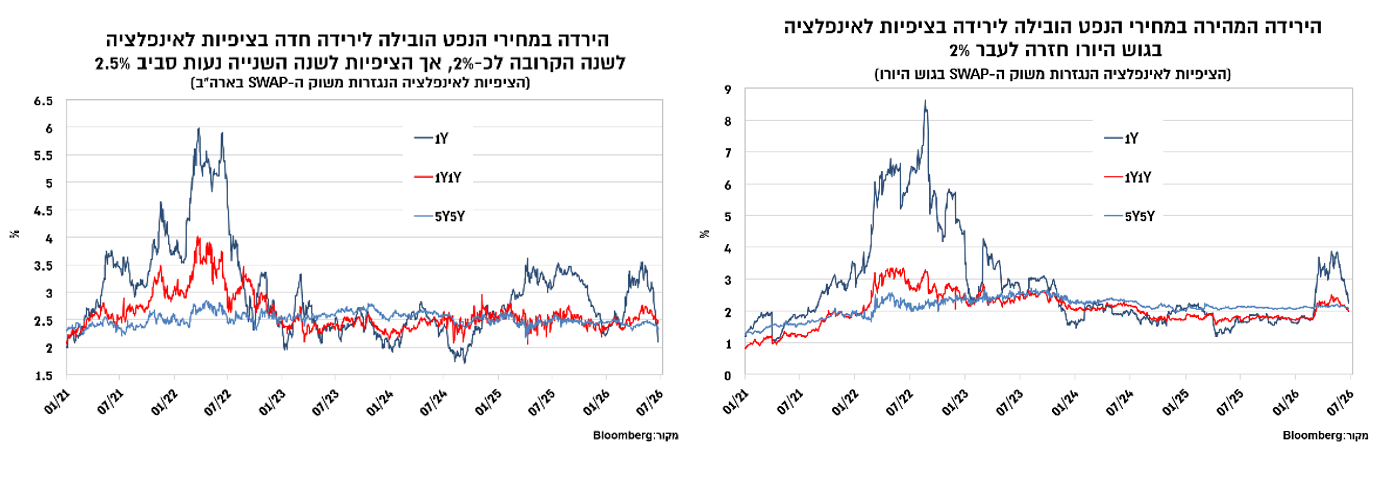

הירידה בנפט ממתנת את החששות האינפלציוניים / קרדיט: אילוסטרציה – AIהירידה המהירה במחירי הנפט חזרה לסביבה של 70 דולר לחבית הובילה לירידה חדה בציפיות לאינפלציה בארה"ב ובגוש היורו. זאת, במקביל לשיפור בסנטימנט העסקי, מתוך צפי לשיפור בהכנסה הפנויה ובצריכה, לאחר שחיקה מסוימת בחודשים האחרונים. הצמיחה המתונה יחסית בגוש היורו, על רקע ירידה בציפיות לאינפלציה, מייתרת את הצורך בהעלאות ריבית נוספות. לעומת זאת, בארה"ב האינפלציה הבסיסית גבוהה באופן ניכר מהיעד, כך שהתמונה מורכבת יותר ותלויה במידה רבה בשוק העבודה. במידה וקצב עלייה השכר יישאר סביב הרמות הנוכחיות, ה-Fed יוכל להיות יותר טולרנטי לעלייה האחרונה באינפלציה, ולכל היותר לבצע התאמה מתונה בריבית, אך במידה ותחול האצה מחודשת בשכר ה-Fed לא יוכל להישאר אדיש וההסתברות להתאמה כלפי מעלה בריבית תגבר. בכל אופן, על רקע הרטוריקה הניצית יותר של ה-Fed נרשמה רגיעה בפרמיית הסיכון האינפלציונית הארוכה, כך שההשפעה העיקרית על שוק איגרות החוב מרוכזת בעיקר באיגרות החוב בטווחים הקצרים, ואילו הטווחים הארוכים רגישים יותר למפנה בתנאים הפיננסים.

השווקים הפיננסים בעולם התאפיינו במגמה שלילית בשבוע האחרון על רקע חולשה במניות הטכנולוגיה וזאת למרות המשך ירידה במחיר הנפט שמתקרב חזרה לרמות של כ-70 דולר לחבית. מדדי המניות בעלי החשיפה הגבוהה יחסית לטכנולוגיה חוו ירידות חדות ובראשם המדדים באסיה והנאסד"ק ואילו המדדים בעלי החשיפה הנמוכה יותר בארה"ב ובאירופה הניבו ביצועים עודפים, על רקע עליות ביתר הענפים (למעט טכנולוגיה). בשוק המקומי נמשך המומנטום השלילי עם ירידות של קרוב ל-3% במדדים המובילים. הסנטימנט השלילי בשווקים והירידה במחירי הנפט הובילו לבלימת מגמת עליית התשואות על רק ירידה בציפיות לאינפלציה, וזאת במקביל להמשך התחזקות של הדולר בעולם, שמול השקל התקרב חזרה לרמה של 3 ₪ לדולר.

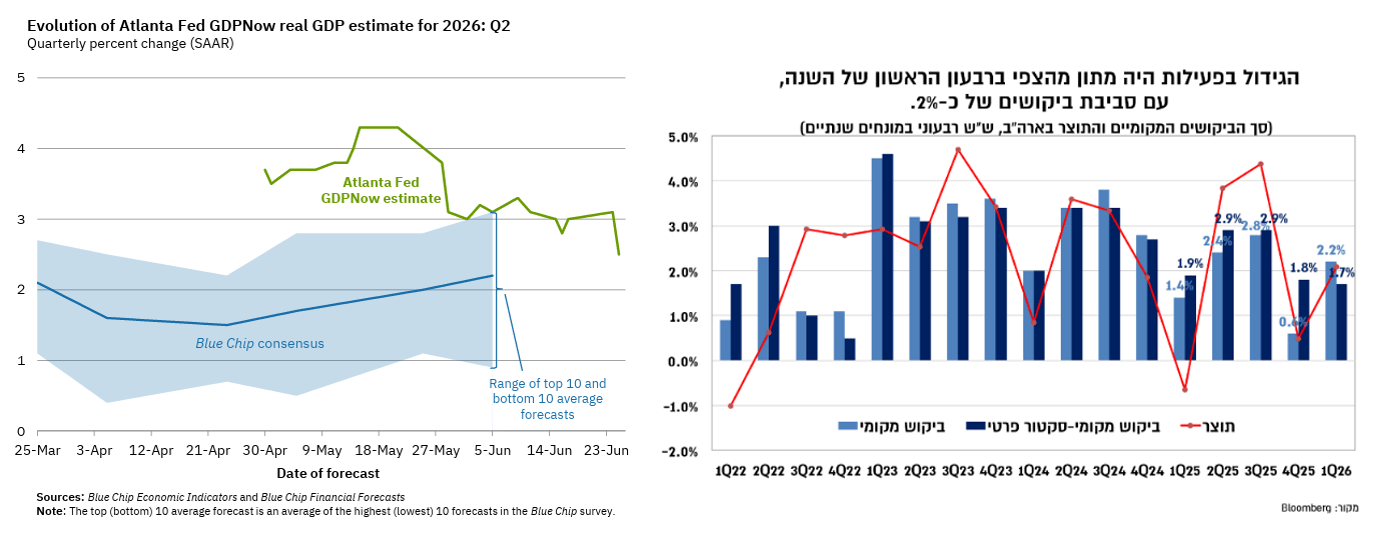

נתוני הצמיחה בארה"ב לרבעון הראשון של השנה אמנם עודכנו כלפי מעלה, (2.1% לעומת 1.6% באומדן הקודם) אך שיקפו תמהיל חלש יותר, כולל עדכון כלפי מטה של הצריכה הפרטית (שירותים), כך שקצב עלית הביקושים התתמן לכ-2% בשני הרבעונים האחרונים, לעומת כ-3%-2.5% ברבעונים הקודמים. במהלך השבוע האחרון פורסמו בארה"ב נתוני הצריכה הפרטית לחודש מאי. אלו הצביעו על התאוששות, עם עלייה של 0.7% (ריאלית 0.3%) וזאת לאחר עלייה של 0.4% באפריל ששיקפה יציבות במונחים ריאליים. השיפור בצריכה הפרטית והמשך עלייה בהשקעות מציבים את אומדן הצמיחה והביקושים לרבעון השני סביב 3%-2.5%.

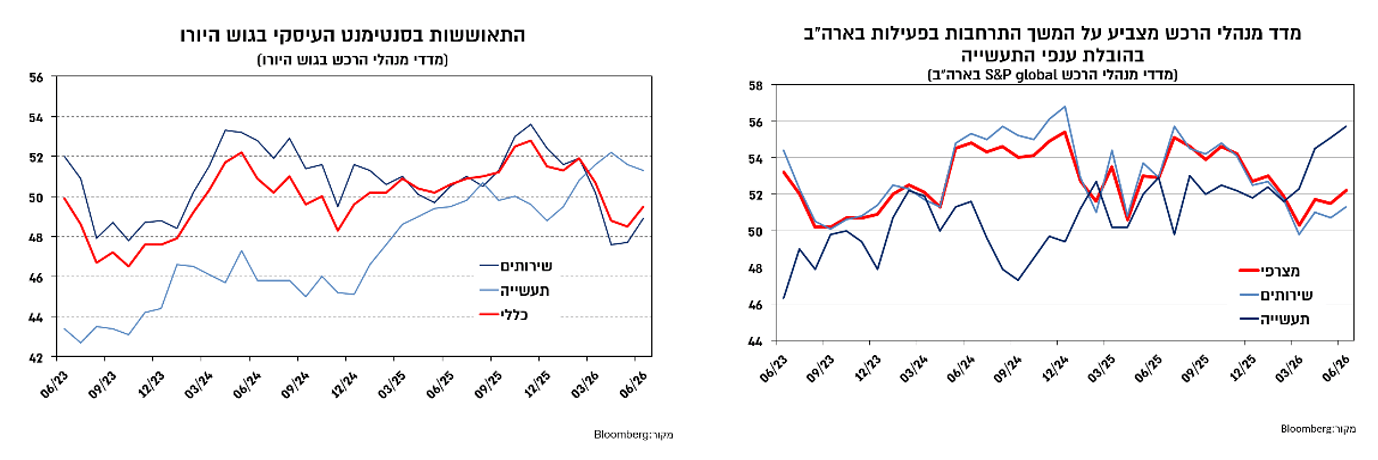

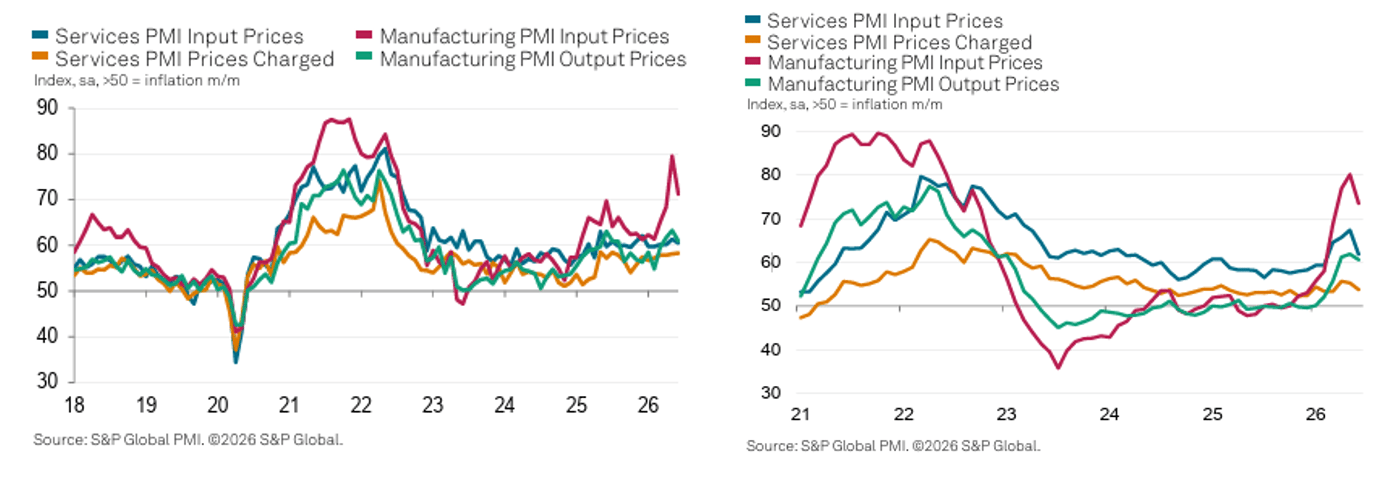

האומדנים הראשונים של מדדי מנהלי הרכש בארה"ב ובאירופה לחודש יוני הצביעו על שיפור בסנטימנט העסקי וזאת על רקע הירידה במחירי האנרגיה שהובילה להתמתנות בלחצי האינפלציה. בארה"ב עלה המדד המצרפי לכ-52 ובלט במיוחד השיפור המתמשך בפעילות התעשייה לעומת עלייה מתונה יותר במדד השירותים.

בגוש היורו המדד המצרפי מתקרב חזרה ל-50, לאחר מגמת ירידה ממושכת בהשפעת העלייה במחירי האנרגיה בעקבות המלחמה. כמו כן, בשני המדדים נרשמו אינדיקציות ראשונות להתמתנות בלחצי המחירים עם דגש על מחירי התשומות בתעשייה.

כשם שהעלייה במחירי הנפט ברבעון הראשון של השנה כתוצאה מהמלחמה מול אירן וסגירת מיצרי הורמוז, הובילה לעלייה בציפיות לאינפלציה, כך גם הירידה המהירה במחירי הנפט בשבועות האחרונים הובילה לירידה בציפיות לאינפלציה. עם זאת לאורך מרבית החודשים האחרונים העלייה התמקדה בשנה הראשונה ורק באפיזודות קצרות גלשה לטווחים של מעל לשנה.

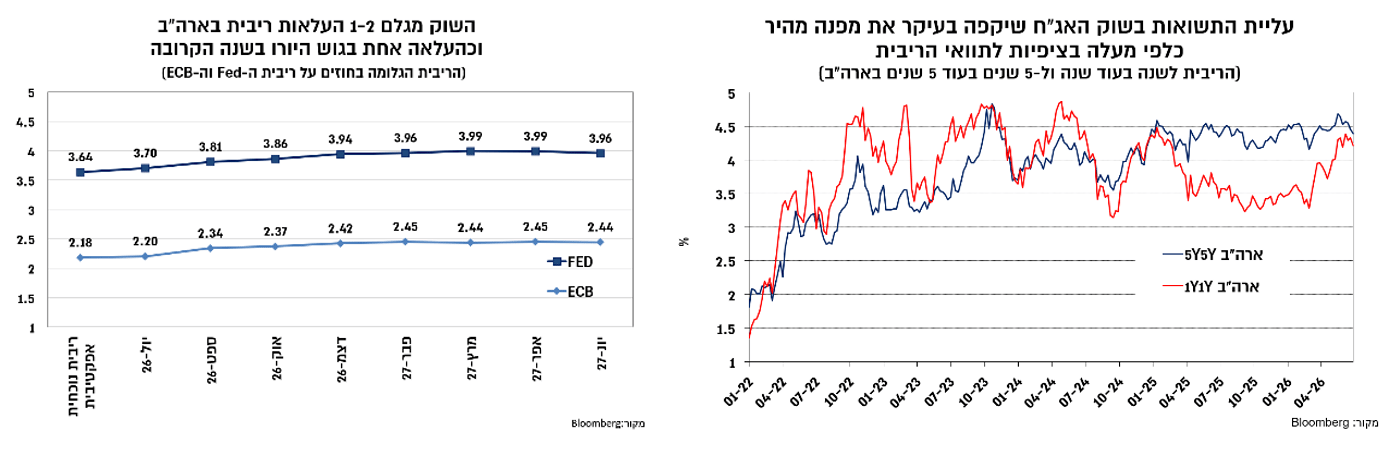

באופן זהה, הירידה החדה במחירי האנרגיה הובילה לירידה חדה בציפיות לאינפלציה לשנה הקרובה. ולאחרונה הובילה גם להתמתנות בציפיות להמשך העלאת ריבית בגוש היורו להעלאה אחת נוספת בלבד. מנגד, בארה"ב עיקר הבעיה טמונה באינפלציה בסיסית גבוהה יחסית ובשינוי רטוריקה מצד הפד. כך שאת עיקר העלייה תשואות ניתן לייחס להתפתחות זו (עלייה בתשואות לריביות לשנה בעוד שנה לכ-4.20%) ואילו הרטוריקה הניצית הובילה לירידה בפרמיית הסיכון האינפלציונית לטווח ארוך, כך שלמרות העלייה המהירה בתשואות בטווחים הקצרים, נרשמה יציבות יחסית בתשואות לטווח ארוך, סביב 4.50%.

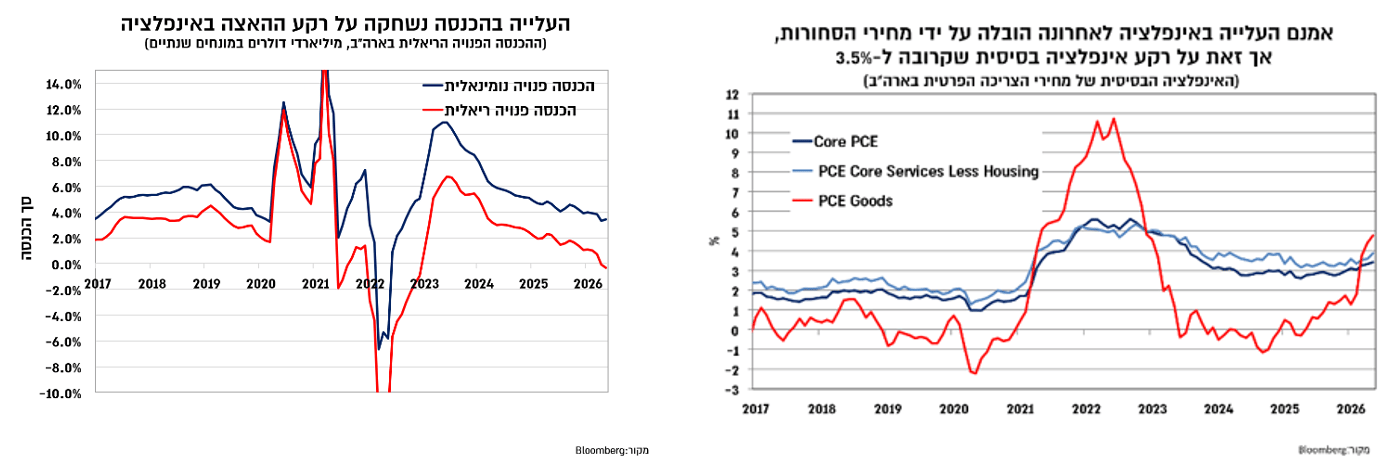

העלייה המהירה באינפלציה בחודשים האחרונים אמנם מוסברת על ידי עליית מחירי סחורות, כך שהקצב הנוכחי של מעל ל-4% צפוי להתמתן במהלך החודשים הקרובים. עם זאת, הנתון המטריד יותר בארה"ב הוא העלייה באינפלציה הבסיסית שהגיעה במאי ל-3.4%, ומשקפת אינפלציית שירותים גבוהה ודביקה.

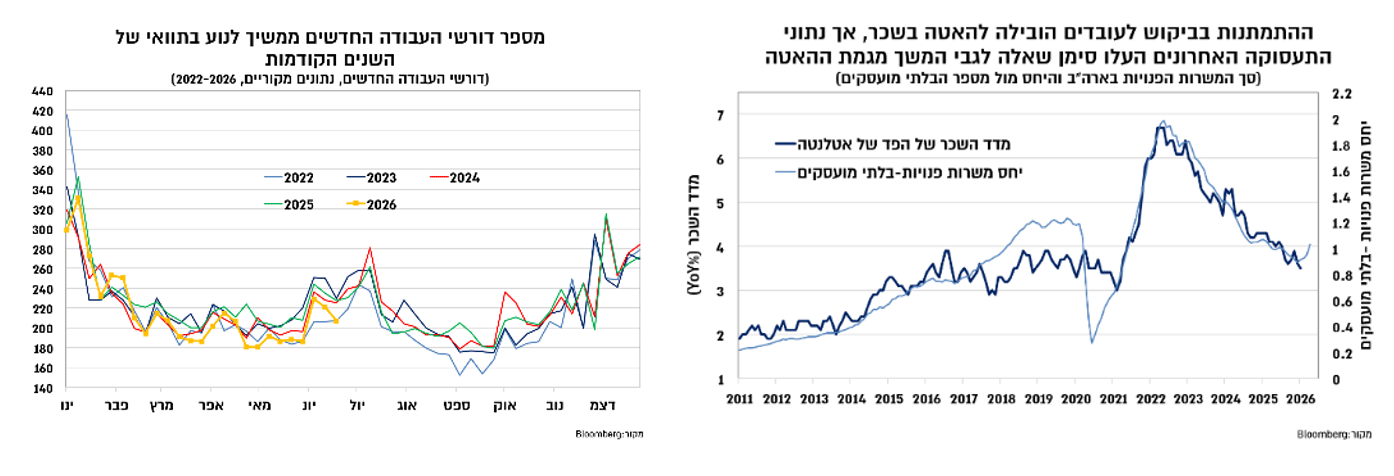

מעבר לירידה המהירה במחירי הנפט שמפחיתה את העוצמת הזליגה של מחירי האנרגיה אל האינפלציה הבסיסית, אחד הגורמים הנוספים שעד כה מיתן את החשש מפני עלייה ממושכת באינפלציה הוא ההתמתנות היחסית בשוק העבודה ובשכר. כפי שעולה מהגרף הבא, היחס שבין המשרות הפנויות לאבטלה התמתן בשנתיים האחרונות ותהליך זה לווה גם בהתמתנות בקצב עליית השכר לסביבה של 4%-3.5%. עם זאת בחודשים האחרונים, ובפרט במאי, חל מפנה בביקוש לעובדים כך שבשילוב עם השיפור היחסי בשוק העבודה נרשמה עלייה מחודשת ביחס שבין המשרות לאבטלה. כמו כן, נתוני דורשי העבודה החדשים ממשיכם לנוע בתוואי שאפיין אותם בשנים האחרונות ובאפן כללי ברמות נמוכות שמחלישות את ההערכות לחולשה בשוק העבודה או עלייה בפיטורי העובדים כתוצאה מחדירת ה-AI. התפתחות זו לצד אינפלציה גבוהה יחסית מעלים את הסיכון להתגברות לחצי השכר, שכן נרשמה שחיקה משמעותית בהכנסה הריאלית בחודשים האחרונים. ובמידה ותרחיש זה יתממש, ה-Fed יתקשה להיות אדיש וייאלץ לבצע התאמה כלפי מעלה בריבית.

השחיקה הריאלית בשכר מהווה גורם ממתן לצריכה הפרטית, אך מנגד השיפור בנתוני התעסוקה ובתנאים הפיננסים לצד גידול באשראי הצרכני מהווים גורמים שצפויים לאזן את שחיקת השכר ולתמוך בצריכה הפרטית. אחד הגורמים העיקריים שיכול למתן את ללחצים להעלאת הריבית הוא הידרדרות בתנאים הפיננסים במידה והתיקון השלילי בשוק המניות יתגבר. בהתחשב במסר הניצי של וורש שתומך בירידה מסוימת בפרמיית הסיכון האינפלציונית בשוק האג"ח, הרי שבתרחיש של תיקון בנכסי הסיכון, איגרות החוב הארוכות צפויות להתאפיין במתאם שלילי (כלומר ירידת תשואות) ובכך לספק גידור לחשיפה המנייתית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.