ערן צחי

22/08/2013

ערן צחי

ערן צחימה לא אמרו עליה? שהיא משעממת, שאין לה מה להציע, שיש אטרקטיביות ממנה. יש גם מי שהספידו אותה או נטשו אותה לטובת אחרות. בשל היותה שנויה במחלוקת, היא גרמה ללא מעט חיכוכים ומתחים בצמרת שוק ההון, וההתנהלות שבה אף הביאה להתפטרות נושאי משרה בכירים. זה נכון שבמבט ראשון חסרונותיה גוברים על יתרונותיה, אבל אחרי הכל היא שלנו- הבורסה לניירות ערך בת"א.

נתחיל בעובדות היבשות והכואבות שהובילו למצב הנוכחי: מחזורי המסחר בבורסה הגיעו לשפל של 7 שנים, הקשחת הבירוקרטיה על חברות אשר הרחיקה חברות ומשקיעים, בנוסף על עודף רגולציה, אשר הקשה על המשקיעים המוסדיים להשקיע בחברות. כך גם המשקיעים הזרים איבדו עניין בבורסה בת"א לאחר שהסיווג של ישראל במדד MSCI העולמי שונה מ"משק מתפתח" ל"משק מפותח". מהלך זה אומנם תרם לגאווה הלאומית, אך פגע מאד ברמת החשיפה של הבורסה הישראלית בקרב המשקיעים בעולם. ניתן לומר כי ישראל כמעט ונעלמה ממפת ההשקעות הגלובלית בשל מהלך דרמטי זה. במקביל לעזיבת המשקיעים הזרים, הסיטו משקיעים מוסדיים ישראלים רבים, שהינם השחקנים הגדולים במשק, את השקעותיהם לחו"ל.

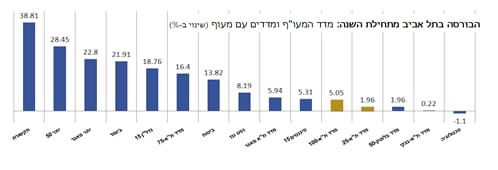

רשימת סיבות אלו ועוד רבות נוספות שקצרה היריעה מלהכיל, הביאו לכך שהבורסה הישראלית מפגרת בטבלת התשואות אחרי שווקים רבים בעולם. כך לדוגמא, מדד נאסד"ק בוול סטריט עלה ב-18.86% מתחילת השנה ומדד S&P 500 עלה ב-15.42%. באירופה מוכת המיתון, מדד דקס בפרנקפורט עלה ב-9.9%, מדד פוטסי בלונדון עלה ב-9.6%, מדד קאק בפריס עלה ב-12.16%, ואילו באותו זמן, מדד ת"א 25 דשדש במקום ורשם עליה צנועה של 1.96% בלבד ומדד ת"א 100 עלה ב-5.05%.

אומנם, הבורסה בת"א היא מקומית וקטנה (מכילה 658 חברות ציבוריות), אך היא בוודאי לא מתחילה ומסתיימת ברשימת החברות הנמנות במדד ת"א 100. בחינה מעמיקה יותר מגלה כי למרות ה"בצורת" במחזורי המסחר ולמרות כל הסיבות שמנינו קודם לכן, עדיין ישנם אפיקי השקעה שהסבו תשואות חיוביות מתגמלות למשקיעים.

בטרם נעבור לבחון את השורות השניות והשלישיות בבורסה, ניתן לראות כי מניפת התשואות שהשיגו המניות הנמנות במדד ת"א 25 רחבה במיוחד: בעוד שמניית כיל השילה כ-41% מערכה מראשית השנה, מניית בזק הגדולה טיפסה בכ-48%. עוד ניתן לראות כי בנטרול 25 המניות הגדולות והמובילות במדד ת"א 100, השיגו 75 המניות הנותרות (מדד ת"א 75) תשואה פנטסטית של 16.4%. מדדים נוספים שהניבו תשואה חיובית בתקופה המדוברת הינם: מדד יתר 50 שעלה ב-28.4%, מדד תקשורת שזינק ב-38.8%, מדד נדל"ן 15 שטיפס ב-18.7% ומדד ביומד שעלה ב-21.9%.

בנוסף, נציין כי דשדוש המדדים המובילים בבורסה אינו משקף כלל את הנעשה בכלכלה הריאלית. רק השבוע התבשרנו כי התוצר ברבעון השני של השנה צמח במפתיע ב-5.1%, הרבה מעבר למצופה. שיעור האבטלה בישראל בין הנמוכים בשווקי המערב, הפעילות העסקית יציבה והצריכה הפרטית מתגלה כבריאה, בנוסף לגילוי מרבצי הגז מול חופי ישראל אשר צפויים לתרום לצמיחת המשק בשנים הקרובות. כמובן ישנה עוד שורה ארוכה של נתוני מאקרו חיוביים המצביעים על חוסנו של המשק הישראלי.

שורה תחתונה: שערי הבורסה הישראלית היו ונותרו פתוחים לעולם. המוכנות הטכנולוגית של הבורסה נמצאת בשיאה והיא מוכנה לקלוט ולחבר את גופי המסחר הגדולים בעולם למערכות המחשוב מן המתקדמות שיש. כעת, הגיע תורה של מלאכת השיווק שתהווה אתגר למנכ"ל וליו"ר החדשים שיבחרו.

אין לראות במאמר זה המלצת השקעה במניות של החברות המוזכרות בו. הטיפ רלוונטי למועד כתיבתו. הניתוח במסמך זה נעשה בהתבסס על מידע אשר פורסם ו/או היה נגיש לכלל הציבור באתר https://www.google.com/finance אשר החברה מניחה שהינו מידע מהימן, וזאת, מבלי שביצעה בדיקות עצמאיות לשם בירור מהימנותו.

ערן צחי, אנליסט המחקר של קבוצת ההשקעות אינפיניטי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.