הראל פיננסים

12/11/2013

נתוני הצמיחה והתעסוקה היו טובים בהרבה מהצפוי, אך בדיקה של הנתונים מעלה כי אין שינוי משמעותי במצב n באירופה, הריבית הריאלית עלתה ולכן הנומינלית ירדה n הורדת הריבית שם עשויה להשפיע גם על הריבית המקומית

1. מניות – לקראת סוף עונת הדו"חות המקרו יחזור להשפיע יותר. מדד S&P500 והשוק התל אביבי היו מהיחידים שעלו בסיכום שבועי של השבוע האחרון, בעוד שרוב שוקי המניות בעולם רשמו ירידות קלות. ביום חמישי סיים ה-S&P500 בירידות וזאת על אף ההנפקה המתוקשרת של טוויטר והזינוק של מעל 70% במניותיה ביום המסחר הראשון (חמישי).

אחרי שכבר פורסמו 90% מהדו"חות הכספיים לרבעון השלישי (449 חברות) אפשר להגיד כי ההכנסות המצרפיות צמחו ב-2.76% והרווח עלה ב-4.1%. בסך הכל, 54% מהחברות דיווחו על הכנסות גבוהות מהצפוי ו-75% מהחברות דיווחו על רווח גבוה מהצפוי. בלטו לחיוב סקטור הבריאות שצמח בכמעט 7% ומגזר התעשייה. הבנקים בלטו לחיוב בעיקר בגלל ציפיות נמוכות ואילו התוצאות בשאר המגזרים היו חלשות יותר. אם אנחנו כבר צופים לרבעון הבא, כרגע ההערכות מדברות על עלייה של 6.8% ברווח (לעומת צפי קודם של 8.9%) ושל 1.7% בהכנסות.

השוק המקומי כבר השלים עלייה של יותר מ-10% מתחילת השנה והוא עדיין זול יותר בהשוואה לשווקים באירופה או בארה"ב. למרות עליית התשואות הממשלתית של השבוע האחרון, אנו עדיין מעריכים כי האפיק האטרקטיבי ביותר נשאר המניות. אנו ממשיכים להמליץ לשמור על חשיפה מלאה לשוקי המניות (אפילו על חשבון משקל קצת יותר נמוך באפיק הקונצרני). השוק האמריקאי ממשיך להיות הנדבך המרכזי בתיק המניות הגלובלי, אך למרות השבוע האחרון הפיזור גם לאירופה ולשווקים מתעוררים (באופן סלקטיבי יותר) הוא עדיין המלצה נכונה.

2. אג"ח קונצרני – ככל שהמרווחים בדירוגים הנמוכים יירדו מהר יותר, כך כדאי יותר להגדיל חשיפה לחו"ל. רגע לפני הורדת הריבית באירופה, נרשמה שם בשבוע האחרון קפיצה בהיקפי הנפקות אג"ח קונצרני ובקצב הנוכחי ייתכן כי בשבוע הקרוב המגמה הזו תתגבר עוד יותר. 22 מיליארד יורו (29 מיליארד דולר) גייסו חברות באג"ח נקוב ביורו בשבוע שעבר, מתוכו 1.6 מיליארד יורו באג"ח High Yield. נמשכת גם המגמה של חברות אמריקאיות שמנפיקות גם ביורו והשבוע בלטה ברשימה הזו חברת הטלקום AT&T.

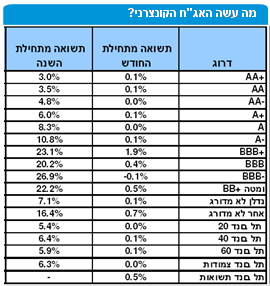

גם בשוק המקומי נמשכו בשבוע האחרון ההנפקות, שכללו בין היתר את אורתם סהר, חברות הבנייה ב.יאיר ופרשקובסקי ואשטרום נכסים. בשבוע החולף ירדו מרווחי הקונצרני, כאשר מי שרשם את ירידת המרווחים הגדולה ביותר היה תל בונד תשואות, כפי שאפשר ללמוד מהטבלה המצורפת. מתחילת החודש הניב תל בונד תשואות 0.5%, לעומת 0.1% לאג"חים בדירוגים AA, A+ ו-A-, מה שממשיך לתמוך בהמלצה שלנו לגוון את התיק הקונצרני לדירוגים הנמוכים יותר, תוך שמירה על מח"מ קצר.

עם זאת, ככל שהמרווחים ימשיכו לרדת – ועימן התשואות האבסולוטיות – ההמלצה הזו תהיה פחות חזקה. אנו דבקים בהמלצה שלנו משבוע שעבר להקטין במקצת את החשיפה לאג"ח קונצרני ולגוון אותה באג"ח קונצרני בחו"ל, שם ניתן למצוא בדירוגים דומים (בעיקר גבוהים) תשואות דומות בפיזור גדול. אנו עדיין דבקים בהמלצה שלנו כאן מהשבוע שעבר על הקטנה מסוימת במשקלו של הרכיב הקונצרני בתיק ההשקעות מלפחות 40% לעד 35%, עקב המרווחים הנמוכים.

3.תיק השקעות – אם אין מספיק מניות, מגדילים למקסימום. אנו ממשיכים להעדיף את המח"מ הקצר-בינוני (שנתיים עד ארבע) ולהערכתנו גם אם תהיה הורדת ריבית נוספת, לאור רמות הריבית הנמוכות באופן אבסולוטי לא צפויה השפעה דרמתית על החלק הארוך. אנו מעריכים כי מגמת עליית התשואות תימשך, אך בקצב איטי יותר מכפי שראינו בימים האחרונים. עליית התשואות בארה"ב ממשיכה לבלום אפשרות לירידת תשואות בשוק המקומי ולהערכתנו זה לא צפוי להשתנות באופן דרמתי. מניות ממשיכות להערכתנו להיות המרכיב החיוני בתיק ונראה כי כדאי לבדוק מחדש עד כמה אנו מוכנים להגדיל את חלקן בתיק.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.