בועז קידר

22/11/2013

ועדת "חודק" הוקמה בשנת 2009, על רקע משבר הסאב פריים שפרץ בארה"ב בשלהי 2008 שהביא לכך שחברות רבות, בעיקר כאלה שהשקיעו בנדל"ן בחו"ל, לא עמדו בתשלומים למחזיקי איגרות החוב. וועדת חודק דנה בצורך ליצור בקרב המשקיעים המוסדיים סטנדרטים וכלים מקצועיים לבחינת טיב הלווים על מנת להבטיח את כספי הציבור המושקעים באמצעות גופים מוסדיים.

עיקרי המלצות "ועדת חודק", שנכנסו לתוקף ברבעון האחרון של 2010, היו דרישה מהמשקיעים המוסדיים לבדיקה קפדנית של איגרות חוב הנסחרות בבורסה בישראל מצד אחד, והמלצות להתניות פיננסיות והתניות חוזיות מצד שני.

המלצות ועדת חודק לא הוחלו על אפיקי השקעה אלטרנטיביים כגון מתן הלוואות פרטיות, השקעות נדל"ן מניב או רכישת מניות ואג"ח בחו"ל - הנפוצים מאד בשנים האחרונות.

חלק מהמלצות ועדת חודק הוחלו רק על הנפקת סדרות חדשות של אג"ח, ולא היו תקפות לגבי הרחבה של סדרות קיימות.

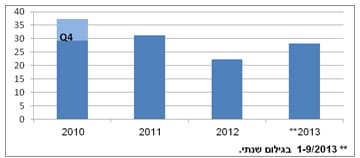

ירידה בהנפקות אג"ח

מאז תחילת יישום ההמלצות ברבעון האחרון של 2010 ועד סוף 2012, חלה ירידה בהיקף הכולל של הנפקות של אג"ח חברות, סדרות חדשות וסדרות קיימות, מכ-37.4 מיליארד שקל ב-2010 לכ-31.3 וכ-22.3 מיליארד שקל בשנים 2011 ו-2012* בהתאמה. בשנת 2013, בגילום שנתי של נתוני תשעת החודשים הראשונים של השנה, צפויה עלייה בהיקף הנפקות אג"ח חברות אך עדיין לרמה נמוכה מזו שנרשמה בשנים 2011-2010.

הנפקת אג"ח חברות 2013-2010** (במיליארדי שקלים)

ניתן להעריך כי מקור רוב הירידה הוא בהמלצת הוועדה העוסקת בהרחבה הנדרשת לגבי התניות פיננסיות וחוזיות בין הגופים המוסדיים לחברות המנפיקות וביצוע אנליזה מעמיקה ע"י הגופים המוסדיים טרם ההנפקה, וזאת רק במקרים של אג"ח סחיר המונפק בישראל ולא במקרה של מתן הלוואות פרטיות או השקעה באג"ח בחו"ל.

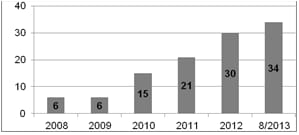

הירידה ברכישת אג"ח אפשרה למשקיעים המוסדיים להגדיל את יתרת ההלוואות הפרטיות שהם נתנו לסקטור העסקי, שלגביהן, כאמור, לא חלות המלצות הוועדה, מכ-6 מיליארד שקל בשנים 2008-2009 לכ-34 מיליארד שקל באוגוסט 2013 - זינוק של יותר מפי 5.5.

מנתוני בנק ישראל עולה כי עיקר הגידול בהשקעות המוסדיים בחו"ל בתקופה היה במניות ולא חל גידול משמעותי בהשקעות המשקיעים המוסדיים באג"ח בחו"ל.

יתרות ההלוואות שניתנו ע"י גופים מוסדיים 2013-2008 (במיליארדי שקלים)

(מקור: אגף שוק ההון, משרד האוצר)

* הנפקות אג"ח חברות בשנת 2012, בסקירה זו, אינן כוללות 3 סדרות אג"ח חדשות שהנפיקה חברת החשמל בהיקף כולל של 2.9 מיליארד שקל המגובות בערבות המדינה, שהמשקיעים רואים בהן כאג"ח ממשלתיות.

ירידה במשקל הנפקות של סדרות חדשות

השפעה ישירה של המלצות חודק הינה הירידה החדה במשקל הסכום שגויס בהנפקות של סדרות חדשות מסך הגיוס בכל הסדרות המונפקות, מול עלייה במשקל הסכום שגויס באמצעות הרחבת סדרות קיימות שעליהן לא חלו חלק מהמלצות ועדת חודק עד סוף שנת 2012. כ-78% מהסכום שגויס באמצעות אג"ח חברות בשלושת הרבעונים הראשונים של 2010, שקדמו ליישום המלצות הוועדה, בוצע באמצעות סדרות חדשות לעומת כ-43% וכ-36% בשנים 2011 ו-2012 בהתאמה, שלאחר תחילת יישומן.

בשבעת החודשים הראשונים של 2013 ניכרת רק עלייה קלה במשקל הסכום שגויס באמצעות הסדרות החדשות המונפקות לכ-47% מהסכום שגויס בהנפקות סדרות חדשות וסדרות קיימות יחד, כנראה מכיוון שסדרות אג"ח ותיקות שהורחבו בעבר הגיעו לפדיון או מתקרבות למועד הפדיון הסופי ולא ניתן להרחיבן עוד, משקל הסדרות החדשות עדיין נמוך משמעותית לעומת התקופה שקדמה ליישום ההמלצות.

הנפקות אג"ח חברות לציבור – התפלגות סכום הגיוס לפי סדרות חדשות וותיקות

שינוי בדירוג האג"ח המונפק

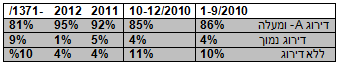

חלקו של האג"ח בדירוג גבוה של (A-) ומעלה מסך האג"ח המונפק ע"י הסקטור העסקי עלה מכ-86% בשנת 2010 לכ-95%-92% בשנים 2012-2011.

אחד ההסברים לכך הינו המלצת וועדת חודק לפיה משקיעים מוסדיים שירכשו אג"ח לא מדורג, או אג"ח ללא בטחונות והתניות פיננסיות, יצטרכו לנמק מדוע עשו זאת- "אמץ או גלה". לכן, משקיעים מוסדיים העדיפו רכישת אג"ח בדירוג גבוה, כדי לא להידרש לנימוקים שעשויים לשמש נגדם בעתיד.

השנה ירד משקל האג"ח בדירוג גבוה לכ-81%, כאשר במקביל עלה משקל הסדרות המדורגות בדירוג נמוך מכ-5% ב-2011 לכ-9% השנה ומשקל הסדרות ללא דירוג עלה מכ-4% בשנת 2011 לכ-10% השנה.

העלייה בשיעור איגרות החוב הלא- מדורגות הינה במקביל לניסיון שנרכש ע"י המשקיעים המוסדיים בדרישות ההולכות וגוברות שלהם לקביעת אמות מידה פיננסיות באג"ח הנרכש על ידם, כמפורט בהמשך.

הנפקות אג"ח חברות לציבור – התפלגות סכום הגיוס לפי דירוג

(במיליוני שקלים)

מאת: בעז קידר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.