אדם כהן

06/10/2014

השבוע האחרון היה תנודתי בשווקים העולמיים, כאשר האכזבה ממדד מנהלי הרכש בארה"ב העלתה את החששות כי החולשה באירופה והדולר החזק מתחילים לגבות מחיר מן הכלכלה האמריקנית. עם זאת, להערכתנו אין זה המצב והכלכלה האמריקאית תמשיך לצמוח בקצב מהיר יותר גם בסביבה עולמית של האטה בצמיחה. זאת ועוד, למרות האכזבה מחלק מהנתונים שפורסמו בארה"ב במהלך השבוע האחרון, למעשה הם לא היו חלשים כלל.השיא היה ביום שישי בו פורסם דו"ח התעסוקה אשר הפתיע לטובה לאחר דו"ח התעסוקה המאכזב של חודש אוגוסט, שגם הוא עודכן משמעותית כלפי מעלה ביום שישי.

הדו"ח שפורסם ביום שישי האחרון היה דו"ח שרבים חיכו לו על מנת לראות האם חודש אוגוסט היה אירוע בודד או שמא מדובר על תחילתה של מגמת האטה בהתאוששות שוק העבודה. נתוני הדו"ח מראים בצורה ברורה כי החולשה באוגוסט הייתה נקודתית וכי המגמה החיובית בשוק העבודה האמריקאי נמשכת.

הפרטים:

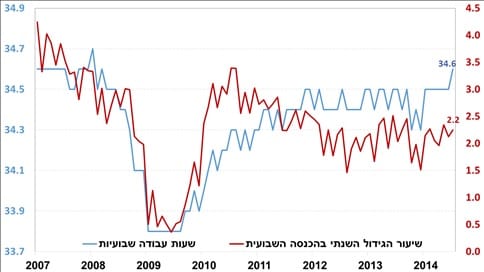

שעות העבודה השבועיות מול שיעור השינוי בשכר השנתי בארה"ב

בסך הכל, למעט העובדה שהשכר עדיין לא עולה בקצב מהיר יותר, קשה היה למצוא נקודות חלשות בדו"ח התעסוקה, אשר סגר רבעון חזק עם קצב תוספת משרות המצביע על כך שהכלכלה האמריקאית המשיכה לצמוח בקצב מהיר של 3.0% - 3.5% ברבעון השלישי.

עוד לפני פרסום דו"ח התעסוקה, שבוע שעבר היה מאופיין בתנודתיות גבוהה בשווקים על רקע פרסום מדדי מנהלי הרכש בארה"ב, אירופה וסין. ביום הפרסום ( ה-1 באוקטובר) התשואה על אג"ח ל-10 שנים בארה"ב ירדה בחדות מ-2.5% ל-2.4%, כאשר מדד מנהלי הרכש בארה"ב אכזב, בעוד שבגרמניה המדד הצביע על כך שהפעילות התעשייתית בגרמניה קפאה בחודש ספטמבר לראשונה מזה 14 חודשים.

התשואה על אג"ח ל-10 שנים בארה"ב

ה-ECB מתחיל לרכוש

החלטת הריבית ביום חמישי האחרון הייתה צפויה, הריבית נותרה ללא שינוי ברמה של 0.05% כך שעיקר תשומת הלב במסיבת העיתונאים של דראגיהוסב לחלק בה הוא הרחיב על פרטי תוכנית הרכישות עליה הכריז בחודש שעבר. על פי דראגי, הרכישות יתחילו במחצית השנייה של חודש אוקטובר על ידי רכישת אג"ח ברמות הסיכון הנמוכות יותר ויגביר את הקצב בהמשך הרבעון על ידי רכישה של נכסים ברמות סיכון משתנות כאשר הן ימשכו במהלך השנתיים הקרובות. דראגי חזר ואמר כי פוטנציאל כל התוכניות שהוכרזו בחודשים האחרונים הוא עד טריליון יורו.

דראגי גם חזר וציין כי הבנק עושה את מה שהוא יכול על מנת לעודד את צד ההיצע וזאת על מנת לספק את התנאים הפיננסיים הנוחים ביותר. עם זאת, עידוד צד הביקוש תלוי בממשלות שחייבות להמשיך וליישם את הרפורמות בשוק העבודה, מערכת המסים והביורוקרטיה. מעבר לכך, דראגי רמז, בעיקר לגרמניה, כי מדינות בהן הגירעון נמצא בשליטה צריכות לתמוך יותר בביקושים המקומיים על ידי הרחבה פיסקאלית מדודה.

למרות סדר הגודל של הפעולות האחרונות, אנו מעריכים כי הן לא יספיקו וכי על ה-ECB יהיה להכריז על תכנית הרחבה כמותית מלאה הכוללת רכישת אג"ח ממשלתיות. דראגי הדגיש כי המבחן היחיד הוא מה יקרה לציפיות האינפלציה בטווח הבינוני, אשר נכון להיום רק ממשיכות לרדת.

על פי דראגי, ההשפעה של הפעולות הנוכחיות על הפעילות הריאלית תיקח זמן רב אך הוא מצפה לראות את ההשפעה על הציפיות האינפלציוניות לטווחים הבינוניים תוך חודשים ספורים, ובכך אולי רמז כי אם הן לא יחזרו לכיוון יעד יציבות המחירים, כלומר מעט מתחת ל-2.0%, ה-ECB ינקוט באמצעים מוניטאריים נוספים.

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש. ייתכן שבמועד פרסום עבודת האנליזה, או במהלך 30 הימים שקדמו למועד הפרסום, פסגות " ו/או תאגיד קשור אליה החזיקו או מחזיקים או עשויים להחזיק בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. ייתכן שפסגות קיבלה או מקבלת במהלך 12 החודשים האחרונים וייתכן שהיא צפויה לקבל, לאחר מועד הפרסום של עבודת האנליזה, תגמול בהיקף מהותי מקבוצת חברה מהחברות המוזכרות בעבודה. ייתכן שמועד פרסום עבודת האנליזה בעל השליטה בפסגות החזיק או מחזיק או עשוי להחזיק החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו.

פסגות הינה חברה בת בבעלותה המלאה של פסגות בית השקעות בע"מ, המצויה בשליטת קרנות אייפקס מסוימות, שהינן קרנות השקעה פרטיות ("אייפקס"), המבצעות מעת לעת השקעות בתאגידים שונים. למען הגילוי הנאות יובהר, כי אפשר שתאגיד הנסקר במסגרת עבודת אנליזה שמפרסמת פסגות ו/או מי מטעמה, יהא תאגיד שקרנות אייפקס בוחנות ביצוע השקעה בו או מנהלות עימו מגעים כלשהם לשם ביצוע השקעה בו. מודגש, כי פסגות אינה מודעת לבחינות אלו על ידי קרנות אייפקס, למעט במקרה בו מדובר במידע שהפך לציבורי. בכל מקרה, אין המלצותיה, ניתוחיה ו/או מסקנותיה של פסגות בעבודת אנליזה ביחס לתאגיד נסקר, מושפעות באופן כזה או אחר מהיתכנות השקעה של קרנות אייפקס בתאגיד זה. קרנות אייפקס עשויות לבצע החלטות השקעה אשר אינן תואמות את ההמלצות והדעות המובאות במסגרת עבודת אנליזה שפורסמה על ידי פסגות ו/או מי מטעמה. ההמלצות דלעיל ניתנות ע"י מחלקת מחקר sell side של פסגות, ללקוחות הברוקראג'. יובהר, למען הסר ספק, כי לחברות ולפעילויות שונות בקבוצת פסגות בית ההשקעות, מוענקים גם שירותי מחקר נוספים על ידי מחלקות מחקר שונות, במסגרתם עשויות להיות המלצות שונות ביחס לאותו נשוא מחקר.