מאקרו ישראל

-

בחודשים אוגוסט אוקטובר היצוא התעשייתי התכווץ ב- - 20% בחישוב שנתי.

-

בנק ישראל סבור שנתח היצוא הישראלי מתוך סך היצוא הגלובלי הולך וקטן.

-

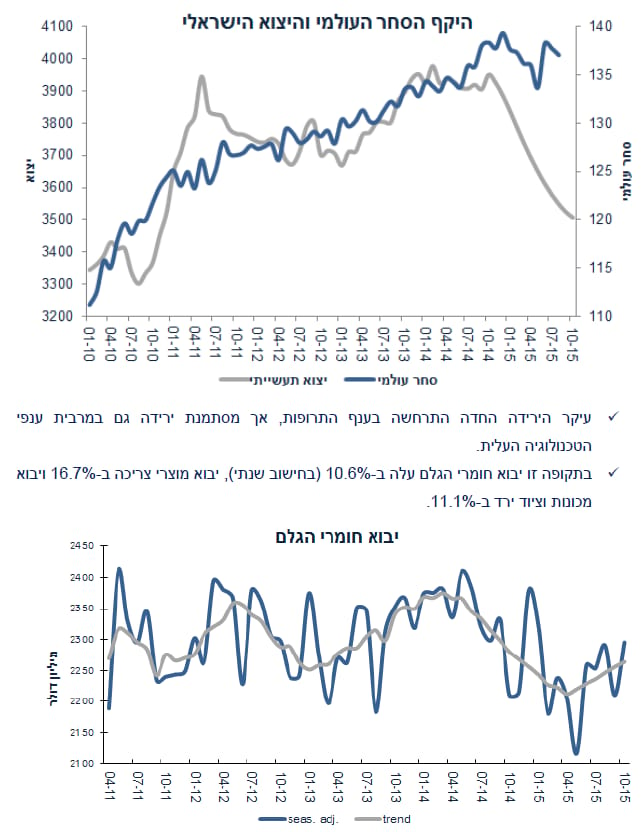

יבוא חומרי הגלם נמצא במגמת התרחבות, ועשוי לתמוך בגידול בייצור התעשייתי.

-

יבוא מוצרי הצריכה ממשיך לעלות ומשקף המשך גידול בצריכה הפרטית.

-

אנו צופים צמיחה של 2.4% ברבעון ג' )אשר תתפרסם מחר(.

אינפלציה

-

אנו צופים מדד של 0.1% + בחודש אוקטובר, גבוה מההערכות בשוק.

-

עלייה חדה במחירי הפירות והירקות ) 4.5% ( צפויה לתרום לאינפלציה בחודש זה.

-

תחזית האינפלציה שלנו ) 1.3% ב- 2016 ( לא מניחה הורדת מע"מ בתחבורה הציבורית.

-

ביטול המע"מ בתחבורה הציבורית עשוי להוריד את האינפלציה ב- 0.1% .

-

מחירי הנפט ירדו ב- 5% השבוע ל- 42 $ לחבית.

-

גל טרור בצרפת עשוי להאיץ את העלייה לישראל ובכך לתמוך בעלייה במחירי הדיור.

מדיניות מוניטארית

-

חברי הוועדה המוניטארית צופים שעליית השכר במשק תתרום לעלייה באינפלציה.

-

בנוסף, הרעה במצב הביטחוני עלולה לגרום לפיחות בשקל, אך גם תמתן את הביקושים.

-

השקל יוסף ב- 1.3% )מול סל המטבעות( מאז החלטת הריבית האחרונה.

-

השקל מתקרב לרמה החזקה ביותר השנה מתחילת אוגוסט 2015 .

מאקרו גלובלי

-

בארה"ב, המסחר הקמעונאי )ללא דלק ומכוניות( עלה ב- 0.3% בחודש אוקטובר.

-

מסתמן שיפור באמון הצרכני בתחילת נובמבר.

-

ה- OECD הוריד את תחזית הצמיחה הגלובלית השנה ל- 2.9% )מ- 3.0% ( בשל התמתנות בפעילות בשווקים המתעוררים וחולשה בסחר העולמי. הייצור התעשייתי באירופה ירד ב- 0.3% בספטמבר ועלה ב- 1.2% YOY .

-

הצמיחה באירופה הגיעה ל- 1.2% ברבעון ג' לאחר 1.6% ברבעון ב' )בקצב שנתי(.

-

הירידה בקצב האינפלציה באוקטובר בסין ל- 1.3% YOY )מ- 1.6% (, תומכת בהמשך הורדת ריבית. המסחר הקמעונאי עלה ב- 11% והייצור התעשייתי ב- 5.6% .

שוק האג"ח

-

התשואות ל- 10 שנים בארה"ב ימשיכו לזחול כלפי מעלה לכיוון 2.5% ברבעון א' 2016.

-

אנו צופים העלאת ריבית אחת לרבעון בארה"ב ככל שמתגברים לחצי שכר ואינפלציה.

-

למרות שבנק ישראל לא צפוי להעלות את הריבית לפני רבעון ד' 2016 , שוק האג"ח הישראלי ימשיך להגיב לשינוי בתשואות בארה"ב )אם כי לא באופן מלא(.

-

אפיק המט"ח עדיין אטרקטיבי, על רקע פערי ריביות שליליים.

זום אין

צפויה מדיניות מוניטארית יותר מרחיבה ב - 2016

-

תקציב 2016 מבוסס על גידול של 5.6% בהוצאות המשרדים.

-

האוצר מתכנן להגדיל את הגיוס מחו"ל וההכנסות מהפרטה למימון הגרעון.

-

האוצר מתכנן לגייס ברוטו כ- 94 מיליארד ₪, באפיקים סחירים ולא סחירים.

-

מדובר בגידול של כמעט 30% לעומת הגיוס ב- 2015

היצוא ממשיך להתכווץ

-

היצוא התעשייתי ירד ב - 8%בחודשיים האחרונים )ספטמבר אוקטובר(. -

-

בחודשים אוגוסט אוקטובר היצוא ירד ב- - 20% בקצב שנתי )לאחר עלייה של 5% ברבעון הקודם(. בדיון המוניטארי של בנק ישראל נאמר: "ביצועיו )של היצוא( בשנה האחרונה מפגרים אחר הביקושים החיצוניים, כפי שהם מתבטאים למשל בנתוני הסחר של המדינות המפותחות" לא ברור מדוע היצוא התעשייתי ירד יותר מאשר הירידה בסחר העולמי, אך יתכן שהשקל החזק והשביתה בכי"ל מהווים הסברים חלקיים לכך:

נתוני המגמה מצביעים על המשך ירידה ביצוא הישראלי, מגמה אשר אפיינה את היצוא מתחילת השנה,זאת על רקע השקל החזק והחולשה בסחר העולמי. יחד עם זאת, ההתרחבות ביבוא מוצרי צריכה מצביעה על גידול בצריכה הפרטית והגידול ביבוא חומרי הגלם עשוי לתמוך בגידול בייצור התעשייתי בתקופה הקרובה ) Leading Indicator (. למרות שהנפילה ביצוא מדאיגה מאד את בנק ישראל, לא צפוי שינוי בריבית בתקופה הקרובה, אלא המשך התערבות בשוק המט"ח.

הועדה המוניטארית צופה פיחות, במידה וההסלמה תימשך בהחלטת הריבית האחרונה, כל ארבעת חברי הועדה המוניטארית הצביעו בעד אי שינוי בריבית. בדיון המוניטארי, חברי הועדה ציינו שמגמת עליית השכר במשק צפויה לתרום לאינפלציה ולחזרה ליעד. לגבי ההשלכות של ההרעה )הממושכת( במצב הביטחוני, החברים ציינו שתי השפעות מנוגדות אפשריות:

הראשונה, התמתנות בביקושים )ולכן, לחץ לירידת מחירים( ומנגד, השנייה, אפשרות לעלייה בפרמיית הסיכון של ישראל )כלומר פיחות בשקל( אשר תתרום לעליית אינפלציה.

השקל יוסף ב- 1.3% מאז החלטת הריבית האחרונה בנק ישראל עדכן את משקולות המטבעות לצורך חישוב סל המטבעות. עדכון שכזה נעשה לעיתים, בהתאם לשינויים בהרכב הסחר. חשוב לציין שמרכיב הדולר הכולל )כולל היואן הסיני אשר נוטה להיות צמוד לדולר( עלה ל- 36.6% לעומת 30.5% בסל הקודם גידול של - 6% . עליית משקל הדולר הייתה משמעותית, בחודש האחרון בו הדולר התחזק ב- 5.5% כנגד היורו.למרות זאת, מגמת הייסוף נמשכת )מול סל המטבעות(. השקל רחוק ב- 1.1% מרמתו החזקה ביותר השנה שהיתה בתאריך ה- 3.8.15 .

בארה"ב:

Good News

-

מספר המשרות הפנויות עלה ב- 2.8% בחודש בספטמבר, איתות לשוק עבודה "מתוח".

-

מדד האמון הצרכני עלה מ- 90 נקודות לפני חודש ל- 93.1 נקודות בתחילת נובמבר )לעומת ציפיות של 92

Disappointing News

- המסחר הקמעונאי )הכולל( עלה ב- 0.1% באוקטובר )מול ציפיות של 0.3% (. יחד עם זאת,המסחר הקמעונאי )ללא מכוניות ודלקים( עלה בשיעור גבוה יותר של 0.3%

מסגרת תקציב 2016

כמה נקודות חשובות במסגרת עיקרי תקציב 2016 אשר פורסמה לאחרונה:

-

האוצר הגדיל את היקף התקצוב של ה"רזרבה הכללית" ל- 9.3 מיליארד ₪ ב- 2016 מ- 7.4 מיליארד ₪ בשנת 2015 ו- 7.3 מיליארד ₪ בשנת 2014 . סעיף זה מהווה מקור לתוספות תקציביות לא צפויות, כולל הוצאות לא מתוכננות כדי להעביר את התקציב בכנסת )במסגרת "סחר סוסים"(.

-

האוצר יגדיל את המימון בחו"ל נטו בשנת 2016 ל- 4.1 מיליארד ₪, מגיוס נטו שלילי בשנת 2015 ( 2.7 מיליארד ₪(. -

-

האוצר מתכנן הכנסות מהפרטה בסך 2.3 מיליארד ₪ בשנת 2016 לעומת 0.4 מיליארד בשנת 2015 )לא כולל מכירת קרקעות(.

-

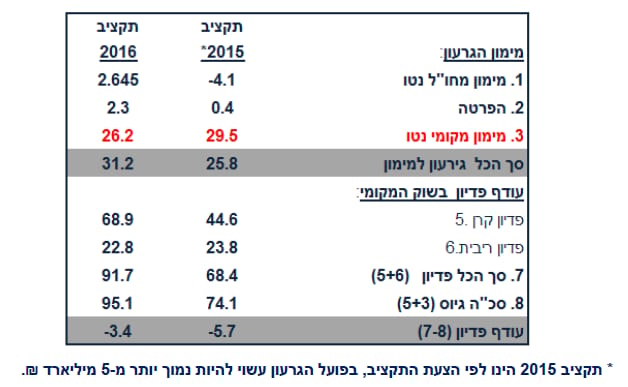

סך המימון המקומי נטו )גיוס מעל פדיון הקרן( יגיע ל- 26.2 מיליארד ₪ בשנת 2016 , לעומת 5 . 29 מיליארד ₪ בהנחת תקציב 2015 .

-

קיימת הערכה של פדיון קרן של 68.9 מיליארד ₪ בשנת 2016 )לעומת 44.6 מיליארד בשנת 2015 (, כך שסך הגיוס )סחיר+לא סחיר( צפוי להגיע ל- 95 מיליארד ₪ לעומת 75 מיליארד ₪ בשנת 2015 )מתוכנן: בפועל הגרעון בשנת 2015 צפוי להיות נמוך יותר לכן כך גם המימון(.

-

משמעות הדבר, גיוס חודשי ממוצע של כמעט 8 מיליארד ₪, לעומת 6 מיליארד ב- 2015 .

-

מסגרת תקציב 2016 מבוססת על תחזית אינפלציה ממוצעת של 1.4% בשנת 2016 . תחזית זו נבנתה בחודש יולי 2015 )לפני שורה של מדדים נמוכים והוזלות מחירים(. כעת, התחזית שלנו צופה אינפלציה ממוצעת של 0.45% בלבד, פער של אחוז מול הנחת התקציב.

-

סך ההוצאות של המשרדים צפוי לגדול )נומינלית( ב- 5.6% בשנת 2016 לעומת תקציב 2015 .

מדובר בשיעור ריאלי משמעותי של כ- 5.1% .

-

תחזית ההכנסות ממסים עומדת על 278.9 מיליארד ₪ בשנת 2016 לעומת 269.3 מיליארד ₪ בשנת 2015 . כבר עתה האוצר צופה הכנסות גבוהות יותר בשנת 2015 של 271-272 מיליארד ₪, כך שמדובר בגידול מתון ושמרני של כ- 3% )נומינלי(, גם בהתחשב בהורדת המיסוי )מע"מ+מס חברות(. בניכוי השפעת הורדת המיסוי מדובר בגידול נומינלי של 4.4% ב- 2016 .

-

אומדן אובדן הכנסות ממסים בגין הורדת המע"מ באחוז )כ - 4.5 מיליארד ₪( מחמיר יחסית. יש לזכור שסביר להניח שהציבור יגדיל הוצאות אחרות אשר חל עליהם מס בשיעור כלשהו )מע"מ או מיסי יבוא(. לכן, הפסד המס נטו בגין הורדת המע"מ עשוי להיות קרוב יותר ל- 3 מיליארד ש"ח.

-

לסיכום: תקציב 2016 מבוסס על גידול מהיר יחסית בהוצאות הממשלה, אך מנגד, תחזית ההכנסות נראית סבירה, כך שניתן לאמוד את יעד הגרעון של 2.9% תוצר.

-

חד עם זאת, במידה וההרעה במצב הביטחוני תימשך והוצאות הביטחון יגדלו, צפויה חריגה מסוימת בגרעון.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.