שדונלד טראפ ייבחר - קשה להתעלם מההתחזקות המחודשת של דולנד טראמפ והאפשרות שלו להיות נשיא שהופכת מציאותית. אל תסיקו מסקנות מטעות, אינני רפובליקאי ולא פוליטיקאי אלא עוסק בהשקעות בלבד וכעת בהשפעה אפשרית של דולנד טראמפ כנשיא ארה"ב על שוקי המניות והכלכלה האמריקאית.

ההיסטוריה מלמדת כי החלפת שלטון בארה"ב ועוד לרפובליקאי, מאופיינת בד"כ בירידות בשוק המניות בשנה הראשונה. בוש עם התפוצצות בועת הדוט קום, רייגן (שוק צלל ב-10%) 1980 הנשיא ניקסון ב-1968 (שוק צלל ב-10%).

אם נצליח להתעלם לרגע מהרעשים שמייצר דולנד טראפ וננסה לטפל בתוכניות הכלכליות שהוא מנפנף בהן, ניתן היה לחשוב כי שוקי המניות אמורים לאהוב את המועמד הרפובליקאי, אולי אפילו לטפח אותו. הפחתת מיסי מרמה של 30% לרמה של 15%, אולי לא משפיע על החברות הגדולות במשק האמריקאי שגם ככה משלמות פחות או אפס, אבל בהחלט אמור לעזור למאות אלפי עסקים בארה"ב, לעודד העסקת עובדים, לתמוך בשכר ולעודד צריכה וצמיחה. בנוסף חלק גדול מהעסקים או החברות שעקרו מארה"ב בגין מדיניות המס הגבוהה אולי ישקלו לחזור וליהנות ממס מופחת, מה שרק יאיץ את שתי המגמות הקודמות.

בנוסף הפחתת מס יחידים, אמור להגביר את הצריכה הפרטית ולעזור לעסקים הקטנים כמו גם הוצאות ספציפיות על ילדים כהוצאה מוכרת – בישראל על הבטחות מאין אלו, היו ממליכים אותו.

טראמפ לא מסתפק בזה ומבטיח להקפיא יוזמות רגולטוריות (אני מכיר הרבה מאוד סקטורים בישראל בעיקר בתחום הפיננסים שרק ע"י הבטחה זו היה הופך למושא הערצה – שם הכוונה בעיקר לתחום האנרגיה), להגדיל ייצור מקומי, לטפל במניפולציות המיסוי וההגבלים של סין כולל שימוש נרחב יותר בארגון הסחר והכל במטרה להוריד את הגירעון בחשבון השוטף (ממש מזכיר את הפרסומות "קנו כחול לבן" או במקרה של טראמפ, קנו 50 כוכבים במקום 5).

אז למה בכל זאת כולם פוחדים? - תעשיות כמו מזון וחקלאות מבוססות על הגירה, ייפגעו אנושות במידה וטראפ יממש רק חלק מתכוניותיו לצמצום ההגירה. מלבד ידיים עובדות, צריך לזכור כי המהגרים בד"כ בעלי הכנסה נמוכה ולכן רוב הכסף שלהם הולך לצריכה מה שתורם כמובן לצמיחה הכלכלית באותו אזור.

טראמפ מבטיח לשמר על הייצור המקומי, לפתח אותו ולתמוך בו שמילת המפתח היא מכסים – אבל אלו בדיוק אמורים לפגוע בצרכן האמריקאי ולהוביל לפגיעה בקמעונאות ובצריכה.

תעשיית הנשק והתעופה האמריקאית התבססו להן במדינות המפרץ, עשויות לקבל כתף קרה לאור המדיניות של טראמפ בהחלט עשויה לפגוע גם בסיוע האמקריאי שניתן לחלק ממדינות אלו. התקררות ביחסים עם העולם הערבי יעביר ביקושים לחברות למתחרות האירופאיות שמזמן הפכו זולות יותר בעקבות החולשה באירו ומחזרות אחרי הפוטנציאל במזרח התיכון.

בשורה התחתונה, ולמרות הבטחות להטבות מרחיקות לכת ולמרות שאיש אינו יודע באמת מהיכן יגיע הכסף, נראה כי חוסר היציבות של המועמד הרפובליקאי והקיצוניות שלו, הם אלה שמפחדים כל כך את וול סטרייט.

נקודות עיקריות

-

הותרת הריבית ללא שינוי היתה צפויה. השוק האמריקאי חזר לעלות ותיקן חלק מהירידות של השבועיים הקודמים. בפד אולי רוצים להעלות ריבית בחודש דצמבר, אבל לשם כך הם חייבים להיות הרבה יותר החלטיים.

-

הבנק היפני מכריז על שינוי מבני. הצעדים שננקטו על ידי הבנק היפני מראים שוב כי למרות עשור שלם שבו בנקים מרכזיים מתנסים בצעדים מוניטריים יצירתיים, הם עדיין לא מיצו את גבול היצירתיות שלהם.

-

השבוע באלג'יריה, אין לצפות להפתעות- אנחנו סקפטיים שמשהו ייצא משם. שכן, השיח לאחרונה עבר מיעד להקפאת הייצור ברמה הנוכחית (שמן הסתם היא רמת שיא) ליעד פרטני פר מדינה.

-

המומנטום בשוקי המניות בכלכלות המתעוררות נמשך. הסיבה האולטימטיבית שמחזקת את המשך הביצוע העודף הוא בין השאר חזרת הריסק און לאחר אי-העלאת הריבית בארה"ב בשבוע שעבר.

-

השוק הממשלתי- בסיכום שבועי, על רקע התנהגות שוקי האג"ח העולמיים ועל רקע מדד חודש אוגוסט שאכזב, רשם האפיק השקלי ביצועים עדיפים בהשוואה למקבילו הצמוד.

המלצות

-

הפד ינסה להעלות את תשואות האג"ח לקראת סוף השנה.

-

טקטית, להוריד מעט משקל בשוק האמריקאי ואולי להגדיל מעט שווקים מתעוררים לחודשיים הקרובים.

-

התנודתיות בשווקי המניות תימשך בתקופה הקרובה לצד חוסר הוודאות ותאפשר ניצול הזדמנויות לעשיית רווח מהיר.

-

היצואניות הגדולות של הנפט ינסו להמשיך ולהרים את הנפט ע"י ציפיות, אכזבות וגידול במלאים יכבידו על המחיר מנגד.

הודעת המחלוקת

הותרת הריבית ללא שינוי היתה צפויה, למרות הסתברות של 20% שנתנו בשוק להעלאת ריבית, הפתעה לא היתה פה.

השוק האמריקאי חזר לעלות, ותיקן חלק מהירידות של השבועיים הקודמים ובשורה תחתונה קיבלנו את אותה תנודתיות המלווה בהחלטת ריבית, בחירות בארה"ב וחוסר יציבות במחירי הנפט.

בפד לא מספיק החלטיים – בפד אולי רוצים להעלות ריבית בחודש דצמבר, אבל לשם כך הם חייבים להיות הרבה יותר החלטיים. במסיבת העיתונאים ילן אמרה כי התנאים להעלאת ריבית התחזקו, יחד עם זאת אמרה כי ישנם נתונים בשוק העבודה שלא הראו שיפור בשנה האחרונה.

גם ילן מודה כי אי אפשר לצפות ליותר מדי שיפורים בשוק העבודה מהנקודה הקיימת, ובכל זאת התנאים לא אידיאלים, והנגידה האמריקאית מוסיפה כי יעד האינפלציה יושג רק בעוד שנתיים שלוש.

אז למה בכל זאת התשואות ירדו?

כדי להעלות ריבית, בפד יצטרכו להעלות את התשואות בתקופה הקרובה, ולתת לשוק לעכל את העלאת הריבית במלואה. אומנם ההסתברות להעלאת ריבית עומדת על 55% אבל כדי להעלות אותה ההסתברות תהיה צריכה להיות קרובה יותר ל-80%.

החולשה בנתוני המאקרו, הם הסיבה העיקרית להתמתנות הציפיות והירידה בתשואות. בפד שוב ציינו את המשקולת של החולשה בהשקעות על הכלכלה האמריקאית, אבל כאשר הנתונים חלשים, דבריה מקבלים משקל עודף.

מלבד נתוני המאקרו נראה כי סקר הפד קצת פחות בטוח לגבי העלאת ריבית השנה. בסקר הקודם 16 מתוך 17 חברים חשבו שתהיה העלאת ריבית אחת לפחות עד סוף השנה. בנתיים הזמן התקדם ורק 14 מתוך 17 חברים מעריכים שתהיה העלאת ריבית אחד עד סוף השנה.

מחלוקת בפד- ללא ספק, קיימת מחלוקת בין חברי הועדה המוניטרית, שכן שלושה מתוך עשרה משתתפים בועדה המצביעה, הצביעו בעד העלאת הריבית לעומת החלטה קודמת שבה חברה אחת הצביעה בעד העלאת ריבית. כמו כן, החציון מעריך שיעור צמיחה של 1.8% עד סוף השנה, לעומת 2% בתחזית מחודש יוני, ואינפלציית ליבה לפי מדד מחירי הצריכה נמוכה ב-10 נ.ב. ברמה של 1.3% לעומת התחזית הקודמת.

בפד מפנימים כי ריבית השווי משקל פחתה גם בטווח הארוך ועל כן הורידו את שיעורי הריבית בשנתיים הקרובות ב-50 נ.ב. וב-10 נ.ב. בטווח הארוך.

משימת התשואות בהחלט קשה - כפי שאנו מציינים מזה תקופה ארוכה, בפד ינסו את כל האמצעים על מנת להעלות את רמת התשואות כך שתהיה התאמה בין ציפיות השוק לבין מדיניות הפד לקראת דצמבר כי כפי שידוע, בפד לא מפתיעים את השווקים. אבל ללא ספק, זאת לא תהיה משימה פשוטה. כך ניתן לראות את הצניחה בתשואות אג"ח על פני כל אורך העקום בשבוע אחרון, כאשר התשואות ל-10 שנים ירדו ב-7 נ.ב. לרמה של 1.62%. כפי שציינו מספר פעמים, אנו צופים לראות את חברי הפד באמירות ניציות במהלך הרבעון הקרוב. אך העזרה תגיע בידי המועמד הרפובליקני טראמפ, כי במידה והוא יזכה בבחירות לנשיאות, תשואות אג"ח יזנקו בחדות.

מדד S&P 500 הציג שבוע נוסף של עליות. המדד זינק ב-1.2% במצטבר לאחר שביומיים ברציפות אחרי החלטת הריבית (חמישי-שישי) טיפס ב-1.7%. כל עוד ריבית הפד לא מתכוונת לעלות, שוק המניות ממשיך להיות האלטרנטיבה בעיקר כאשר שאר הכלכלות בעולם בכלל ממשיכות להרחיב את המדיניות המוניטרית.

הסקטור שנהנה ביותר הוא התשתיות, שכן עלה ביום רביעי למעלה מ-3% וסיכם שבוע עם עלייה של 2%. כידוע הסקטור שמחלק דיבידנדים גבוהים מציג קורלציה הפוכה לריבית ולתשואות. סקטור האנרגיה המשיך עם המגמה, התנודתיות מותנת במחיר החבית. ביום רביעי, יחד עם פרסום המלאים ששוב הציגו ירידה חדה של מעל 6 מיליון חביות לרמת השפל של 7 חודשים, גם הודעת הריבית .

הנדל"ן בארה"ב מתמתן?

בחודש אוגוסט, נרשמה ירידה בהתחלות ובאישורי בנייה בארה"ב. שני האינדיקטורים הציגו עלייה של 1.14 מיליון יחידות חדשות בקצב שנתי, וירידה לעומת חודש קודם. דווקא בבתים הפרטיים נרשמה עלייה של 3.7% באישורים לעומת ירידה של 7.2% בדירות משותפות. בנוגע להתחלות בנייה, נרשמה ירידה של 6% בבתים הפרטיים לרמה הנמוכה מזה שנה. למרות האמור לעיל, סקטור הנדל"ן ממשיך להיות אחד ממנועי הצמיחה בארה"ב וממשיך להציג שיעורי צמיחה יציבים. בסקר הקבלנים, נרשמה הפתעה חיובית, שכן המדד עלה בחודש ספטמבר ב-6 נקודות לרמה של 65, שיא של 10 חודשים.

הבנק היפני: שינוי מבני תומך

הצעדים שננקטו על ידי הבנק היפני מראים שוב כי למרות עשור שלם שבו בנקים מרכזיים מתנסים בצעדים מוניטריים יצירתיים, הם עדיין לא מיצו את גבול היצירתיות שלהם.

קורודה פועל על מנת לזכות בחזרה באמון שלאחרונה נראה שהבנק היפני איבד ועל כן מכריז כי ימשיך לרכוש נכסים פיננסיים עד ששיעור האינפלציה יעלה מעל 2% ויישאר שם באופן יציב.

ההחלטה להותיר את הריבית ללא שינוי לא הפתיעה אותנו. בינתיים אין לו סיבה להוריד ריבית (ריבית שלילית פוגעת בבנקים) שכן בכל זאת הוא יהנה מהעלאת ריבית בארה"ב או לפחות מהציפיות להעלאה עד חודש דצמבר וכך היין יחלש מול הדולר. לגבי ביטול כלל המח"מ (עד כה בין 7-12 שנים) צעד זה היה צפוי שכן המטרה הייתה להגדיל את התלילות של עקום התשואות, דבר שצפוי לתמוך ברווחי הבנקים.

כעת, הוא צפוי לרכוש מח"מים בינוניים/קצרים במטרה להותיר את התשואות נמוכות ואף את התשואות ל-10 שנים התחייב להשאיר סביב ה-0% , זאת כדי להאיץ את מנגנון התמסורת של המדיניות המוניטרית אל הכלכלה הריאלית.

בנוסף הנגיד ביטל את יעד הרכישות השנתיות שעד עכשיו עמד על 80 טריליון לשנה ואמר כי הריבית המוניטרית עוד יכולה לרדת.

שוק המניות היפני מקבל רוח גבית לאחר הודעת הריבית, שוקי המניות ביפן הגיבו בחיוב, בעזרת היחלשות היין. כמו כן, סקטור הפיננסים זינק באותו יום ב-5%, שכן נהנה מהישארות הריבית ללא שינוי, וכן מהצפי לעקום תשואות תלול יותר בחלקים הארוכים. גם הבטחת הישארות תשואות אג"ח ל-10 שנים סביב 0% מהווה בשורה טובה לבנקים שמסירים חשש להמשך הצניחה בתשואות בטווחים אלו. במצטבר השבועי מדד הניקיי עלה ב-1.4% למרות שהיין התחזק ב-1.2%.

השבוע באלג'ריה: אין לצפות להפתעות

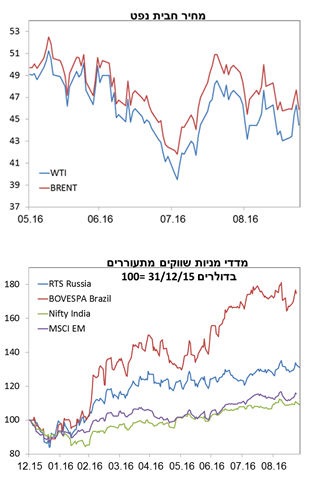

בשבוע שעבר, מחיר החבית הוסיף להתנדנד וסיכם עלייה שבועית של 3.4% ו-0.26% בחבית טקסס וברנט בהתאמה. שוק האנרגיה מתכונן לקראת המפגש באלג'ריה ביום רביעי הקרוב, בו צפויות להתכנס מדינות אופ"ק עם יצרניות אחרות כמו רוסיה, אשר יקיימו מפגש לא פורמאלי במקביל לפורום האנרגיה העולמי. כפי שכתבנו בתקופה האחרונה, גורמי הסיכון שתומכים בירידה במחיר החבית בטווח הקצר גוברים על הגורמים שתומכים בעלייה. להערכתינו הסיבה העיקרית שמחזיקה את מחיר הנפט מעל הרמה של 40$ היא הציפיות סביב אפשרות להקפאת הייצור.

אנחנו סקפטיים שמשהו ייצא משם. שכן, השיח לאחרונה עבר מיעד להקפאת הייצור ברמה הנוכחית (שמן הסתם היא רמת שיא) ליעד פרטני פר מדינה, עם אפשרות לשימוש במדיניות שאותה קבעה סעודיה בשנת 2014, הכוללת אפשרות להגברת הייצור על מנת לזכות בנתח שוק. כך נראה שאין באמת כוונות להקטין את הייצור אלא ליצור ספיקולציות בלבד שיצליחו להחזיק את המחיר מעלה.

הימור שלנו – המפגש יוביל להודעה מאכזבת, שרק יכין אותנו לקראת מפגשים באוקטובר ונובמבר.

אירועים בולטים בשבוע שעבר בשוק הנפט - בשבוע שעבר נרשמה ירידה של 6.2 מיליון חביות במלאי נפט בארה"ב לרמה הנמוכה מאז חודש פברואר לעומת צפי לעלייה של 3.25 מ'. באותו שבוע, יצרניות אופ"ק סעודיה, קאטר ואירן נפגשו בוינה כהכנה לקראת המפגש באלג'יריה ביום רביעי הקרוב.

ביום חמישי נציג עיראק באופ"ק אמר כי "עכשיו הוא הזמן הנכון להגיע להסכם להקפאת הייצור. הוא הוסיף כי תיתכן ירידה במחיר האנרגיה במידה ולא יצליחו להגיע להסכמה בפעם הזאת. הוא הוסיף כי תנאי שוק האנרגיה כעת טובים מאלו שהיו בחודש אפריל, כאשר ניסיון ההקפאה כשל.

עוד קצת: למצות את המתעוררים עד הסוף

אין ספק שפירושה של העלאת ריבית בארה"ב, משמע, "הגיע החושך אל השווקים המתעוררים". מתחילת השנה, גורמים פנימיים תמכו בשווקים נבחרים (ברזיל, רוסיה, הודו) ועל זה כתבנו לא מעט פעמים במהלך השנה ואף המלצנו על שלושת המדינות הללו. נוסיף את ההתאוששות במחירי האנרגיה שבכלל תמכה בברזיל ורוסיה. עם זאת, הסיבה האולטימטיבית היא ללא ספק העמדה היונית שאותה שידר הפד במהלך השנה (מלבד מספר תקריות בהן חברי הפד יצאו באמירה ניצית). מכיוון שבעיני השוק עוד לא סגור האם יעלו ריבית בחודש דצמבר, יש עדיין פוטנציאל לעליות בשווקים אלה בהתחשב גם בגורמים הפנימיים הנקודתיים שבהחלט עשויים להמשיך ולתמוך בהם. לפני שבועיים המלצנו להגדיל חשיפה למתעוררים, שכן היינו סבורים שלא תהיה עלאת ריבית בארה"ב בחודש ספטמבר. בשבוע האחרון, מדד MSCI EM כבר עלה ב-3.6%. לפניהן, יצאנו עם המלצה בתחילת חודש יולי. מאז, המדד כבר עלה בכ-9%.

הזדמנות או רולטה רוסית? לא במקרה מדד המניות MICEX הרוסי הנקוב ברובלים עלה ב-14% מתחילת השנה, זאת ליד התחזקות הרובל של 13% מול הדולר. רוסיה כבר הגיעה לסוף התחתית של המשבר והיא מצויה כעת בשלב ההתאוששות. זאת, יחד עם צעדים שננקטו על מנת לכסות את הגירעון שנוצר כתוצאה מירידה במחירי האנרגיה כמו מכירת חברות ממשלתיות בתחום האנרגיה בהחלט עשוים להמשיך לתת רוח גבית בביצוע של שוק המניות הרוסי. נוסיף לכך כי ממשלת רוסיה ממשיכה להנפיק אג"ח על מנת לממן את הגירעון ובשבוע שעבר הציעה עוד 1.26 מיליארד דולר באג"ח ל-10 שנים. נזכיר כי המכסה שנקבעה לשנה הנוכחית היא של 3 מיליארד דולר. ההנפקה הראשונה שבוצעה מאז הטלת הסנקציות על ידי המערב התקיימה בחודש מאי.

גורם נוסף שצפוי לתמוך בהמשך ההתאוששות הוא המדיניות המונטרית המרחיבה. לפני שבועיים הבנק המרכזי הוריד את הריבית המוניטרית בפעם השנייה בשנה הנוכחית, ב-50 נ.ב. לרמה של 10%.

לאור האמור לעיל, אנו מזהים פוטנציאל נוסף בשוק המניות הרוסי.

הזדמנות או קרנבל קריוקה? בתחילת החודש כתבנו בהרחבה על השוק הברזילאי. בפעם נוספת נזכיר כי המלצנו כל השנה על השוק הברזילאי ואף חיזקנו את המלצתינו בחודש יולי. דילמה רוסף היא כבר היסטוריה ישנה בשבילנו ולפנינו שלב הרפורמות הפיסקאליות שצפויות בכהונתו של מישל טמר. הממשלה הגישה בפרלמנט חוק להגבלת שיעור עלייה בהוצאות הממשלה, שיהיה שווה לשיעור האינפלציה של השנה הקודמת. כך המחוייבות של הממשלה להתאמה פיסקאלית והשיפור בסנטימנט העסקי יובילו לחזרה של ההשקעות לברזיל. אנו מעריכים כי ברזיל הגיעה לסוף התחתית מבחינת מחזור העסקים וצפוייה להתאושש בהמשך, כפי שכבר היום נתוני מאקרו שונים מעידים על כך. במידה ויצליחו להוביל את הרפורמות ונתוני המאקרו יוסיפו להשתפר, אנו מעריכים שקיים עוד פוטנציאל בשוק המניות הברזילאי, כמובן בעזרת מגמת הריסק הון. נציין כי לאור התייצבות שיעור האינפלציה והצפי להתאמה פיסקאלית, ציפיות האינפלציה יורדות והצפי להורדת ריבית גובר.

מתחילת השנה, מדד בווספה עלה ב-35% במטבע מקומי, ליד התחזקות הריאל מול הדולר ב-18%!

לא להירדם באמצע המדיטציה- השוק לא מחכה לכם- כפי שציינו מספר פעמים, שילוב של רפורמות התומכות בהשקעות ישירות זרות ליד שנה טובה מבחינת מזג האוויר עם עלייה בגשמים לאחר שנתיים של בצורת, הם גורמים שממשיכים לתמוך בשוק המניות ההודי. השיפור בגשמים מוריד את מחיר המזון ואת שיעור האינפלציה, שבחודש אוגוסט הגיע לשיעור היעד שנקבע עד מרץ 2017. כך, נוצר מקום למדיניות מוניטרית מרחיבה על ידי הורדת ריבית שצפויה בתקופה הקרובה. גורמים אלה ללא ספק תומכים בהמשך הביצוע המרשים בשוק המניות ההודי. נציין כי הרופי ההודי נוטה להיות מטבע יציב ונותר כמעט ללא שינוי מתחילת השנה. מדד הניפטי עלה בכ-12% מתחילת השנה. נדיר למצוא כיום כלכלות שצומחות בשיעור שנתי גבוה מ-7%!.

ישראל

המדד המשולב למצב המשק עלה בחודש אוגוסט ב-0.2%, בדומה לקצב עלייתו מתחילת השנה. מי שתרמו לעלייה היו המשך העלייה במשרות הפנויות במהלך חודש אוגוסט, עליית הפדיון בענף המסחר ביולי ועלייה בהתחלות הבנייה ברבעון השני. מי שמיתן את שיעור העלייה היו הירידה ביצוא וביבוא הסחורות והירידות במדד הייצור התעשייתי ובמדד הפדיון של השירותים ביולי. ב-12 החודשים האחרונים צמח המדד המשולב בשיעור של 2.3%, דומה מאוד לשיעור עלייתו בשנתיים האחרונות וכזה התואם סביבת צמיחה של 2.5%-3%.

על פי נתוני בנק ישראל הציפיות לאינפלציה מהמקורות השונים נותרו בחודש ספטמבר כמעט ללא שינוי. הציפיות משוק ההון לשנה הראשונה אמנם עלו לרמה של 0.6%, מרמה של 0.4% בחודש אוגוסט, אך הציפיות לשאר הטווחים נותרו ללא שינוי (ציפיות לחמש שנים ברמה של 1.0% וציפיות ל-10 שנים ברמה של 2.1%). ממוצע תחזיות האינפלציה של החזאים ל-12 החודשים הבאים עלו קלות לרמה של 0.7%, מרמה של 0.6% באוגוסט. נזכיר כי תחזית האינפלציה שלנו ל-12 החודשים הקרובים עומדת על רמה של 0.8% ומניחה נפט ברמה של 50$ לחבית בתוך 12 חודשים.

שיעור האבטלה ממשיך לרדת. שיעור האבטלה בקרב בני 15 ומעלה ירד בחודש אוגוסט לרמה של 4.6%, מרמה של 4.7% בחודש יולי. מצד שני, שיעור ההשתתפות רשם ירידה אף הוא. לחיוב יש לציין את המשך השיפור בשיעור האבטלה בקרב גילאי כח העבודה העיקרי (25-64) שנותר ללא שינוי בהשוואה לחודש יולי, כאשר במקביל נרשמה עלייה בשיעור ההשתתפות לרמה של 80.3%, מרמה של 80.1%.

אחרי מדד מחירים מאכזב בחודש אוגוסט, גם יצוא השירותים מציג תוצאות מאכזבות. סך יצוא השירותים (ללא חברות הזנק, מנוכה עונתיות) ירד בחודש יולי ב- 6.4% בהשוואה לחודש יוני. מי שאכזב במיוחד היה יצוא השירותים העסקיים, אשר רשם ירידה חדה של 6.7%, אך זאת לאחר עלייה חדה של 10.3% בחודש יוני. בלמ"ס דיווחו כי הכנסות החברות הישראליות מהובלת נוסעי תושבי חו"ל ירדו בחודש יולי ב-5.9%. ייתכן ונתון זה עשוי להסביר בצורה חלקית את הירידה שהציג סעיף החופשות בארץ, שעלה בחודש אוגוסט בצורה מתונה בהרבה מהעונתיות המאפיינת אותו. בסקירת מדד חודש אוגוסט שפרסמנו ציינו כי להערכתנו גם להתחזקות המשמעותית בשערו של השקל היה חלק במצב. הנתון לפיו החברות הישראליות סבלו מירידה בהובלת הנוסעים מחזק את הערכתנו.

ממשלתי

בסיכום שבועי, על רקע התנהגות שוקי האג"ח העולמיים ועל רקע מדד חודש אוגוסט שאכזב, רשם האפיק השקלי ביצועים עדיפים בהשוואה למקבילו הצמוד.

על אף ירידת התשואות העולמית והמקומית בעקבות תוצאות החלטת הריבית של הפד אנו ממשיכים להמליץ על החזקת תיק ההשקעות במח"מ קצר יחסית של 3.5-4 שנים. להערכתנו אם בפד יהיו מעוניינים לדחוף להעלאת ריבית בחודש דצמבר, הם יהיו חייבים עוד לפני כן להביא את השוק לתמחר זאת. כלומר: הם יהיו מעוניינים לראות רמת תשואות גבוהה יותר מזו הנוכחית. להערכתנו בתקופה הקרובה צפויים מקבלי ההחלטות בבנק המרכזי האמריקאי לדחוף להעלאת ציפיות השוק בנוגע לנקיטה בפעולה. לאור הקורלציה הגבוהה יחסית בין התנהגות שוק האג"ח המקומי לזה האמריקאי אנו מעריכים כי במידה ובפד אכן יצליחו להשיג את מטרתם, גם שוק האג"ח המקומי צפוי להיות מושפע מכך.

לגבי שאלת ההקצאה- מדד חודש אוגוסט היה מאכזב, לא רק בגלל שיעור הירידה שהציג אלא גם בשל העובדה שסבל מ"פספוס" עונתי מדאיג. אין ספק כי את אכזבת השוק מהתוצאה ראינו כאמור בביצועים העדיפים מצד השקלים בשבוע האחרון. השאלה הנשאלת היא האם ציפיות האינפלציה הנגזרות מהשוק כיום אינן נמוכות מדי, למרות הדפלציה הדו-שנתית בה מצוי המשק המקומי? בחינת ציפיות האינפלציה לטווחים הבינוניים-ארוכים מגלה כי רמת הציפיות ל-5 שנים בעוד 5 שנים נמצאת בסביבה נמוכה ביחס לרמתן בשנה האחרונה.

בנוסף, מבט אל ציפיות הפורוורד לטווח הקצר- בינוני (שנתיים בעוד שלוש שנים) מגלה כי הן מצויות ברמתן הנמוכה מזה למעלה משנה ואף נמוכה מזו שהתקבלה בשיאו של משבר הנפט ב-11/02, אז היה מצוי מחיר החבית בשפל של כ-13 שנים.

מצד שני, לפחות לגבי הציפיות לטווחים הארוכים, בולטת המגמה בהתמתנות המתמשכת ברמת הציפיות. מדדי המחירים הצפויים להתפרסם בתקופה הקרובה, עונתית, נחשבים לנמוכים יחסית. בנוסף, גם הסיכונים בנוגע למחיר הנפט נותרו גבוהים (נכון לכתיבת שורות אלה נראה שמדינות יצרניות הנפט יתקשו להגיע להסכם בנוגע להקפאת התפוקה בפגישתן השבוע באלג'יר). לכן, בתקופה הקרובה המלצתנו היא חלוקה שווה בין האפיקים. לגבי אופן ההחזקה, אנו עדיין תומכים באחזקה סינטטית.

שוק המניות

בתחילת שנת 2016 נראה היה כי תעשיית הבד הלא ארוג רותחת ובה שתי שחקניות בולטות אשר נסחרות בבורסת ת"א - ספאנטק ואבגול.

שתי החברות עמדו בתחילת השנה על שווי שוק דומה - כמיליארד ש"ח. מאז ועד היום שוויה של אבגול עלה בכ 40% ואילו שוויה של ספאנטק ירד בכ- 4%.

הירידות במניית ספאנטק החלו מאז פרסום דוחות הרבעון ה- 2, והביאו לכך שהמנייה איבדה כ- 22% משוויה. הדוחות הצביעו על שתי נקודות "בעייתיות" אשר הביאו את המשקיעים להוריד את שוויה של המנייה מאז ועד היום. מה היו נקודות אלו?

-

המכירות ירדו - שוק ההון ציפה בכיליון עיניים להשקת הקו החדש בארה"ב ומשכך, ציפה גם לעלייה (בהתאמה) במכירות. אך, להפתעת המשקיעים, המכירות ירדו. הסיבה לירידה נעוצה בהתאמת מחירי המכירה למחירי חומרי הגלם, אשר הגיעו לשפל ברבעון ה- 1 של 2016 והביאו את החברה להתאים את מחירי המכירה כלפי מטה. בנוסף - הקו החדש איננו עובד ברמה תפעולית מלאה - אלא רק בתחילת דרכו. החברה, איננה מפרסמת בנוסף למכירות בשקלים גם את הכמות הנמכרת (בטונות) מה שמקשה להבין את התמונה המלאה, אך יחד עם זאת, להערכתנו, לא חלה ירידה משמעותית בכמות הנמכרת, אלא רק במחירי המכירה.

-

המרווח הגולמי נשחק - החברה הראתה כ-4 רבעונים רצופים מרווח גולמי גבוה מ- 25%, אשר הגיע לשיא בסוף 2015 - עם מרווח גולמי של כ- 31% - נתון חריג מאוד לתעשייה בה פועלת ספאנטק. והנה, הגיע הרבעון השני של השנה והביא עמו ירידה אגרסיבית ברווחיות הגולמית לרמה של 22%. ממה נבעה הירידה ברווחיות? ובכן, כאן ציינה החברה כי מספר תקלות טכניות בקווי הייצור שלה הביאו לירידה בתפוקה ולפגיעה ברווחי החברה. בחברות תעשייתיות עתירות מיכון, תקלות טכניות גדולות ועצירות בייצור הינן אקוטיות ועשויות לפגוע ברווחיות המפעל באופן משמעותי. זאת מכיוון שהתקורות הקבועות אינן משתנות בהתאם לסך הייצור בפועל. גם כאן - החברה פעלה באמורפיות מול שוק ההון ולא דיווחה מהו היקף התקלות, האם כולן תוקנו, מהו כושר הניצול הנוכחי של המפעל ומה היה כושר הניצול ברבעון ה- 2. ניתן רק להניח כי תקלות אלו היו קריטיות מכיוון שהרווחיות נפגעה באופן משמעותי.

בשורה התחתונה

ספאנטק הינה חברה חריגה בנוף הישראלי. היא חברה שידעה לייצר לאורך שנים תשואה עודפת על השוק והצליחה להפתיע את שוק ההון כל רבעון מחדש עם שיפור בשורה התחתונה. למעשה - בשנים האחרונות – הEBITDA - הכולל של החברה צמח מרבעון לרבעון ועמו שווי החברה. בראייה לטווח הקצר, ייתכן כי נראה עוד מספר רבעונים חלשים של החברה, אך במבט ארוך יותר קדימה - יש לזכור כי החברה הינה מהמובילות בתחומה ובעלת היסטוריה ענפה של רווחיות גבוהה וצמיחה.

יניב חברון הכלכלן הראשי של אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

%20(null)%20Dreamstime.com.jpg?tr=w-350,h-200,fo-auto "Photo (null) (null) Dreamstime.com")