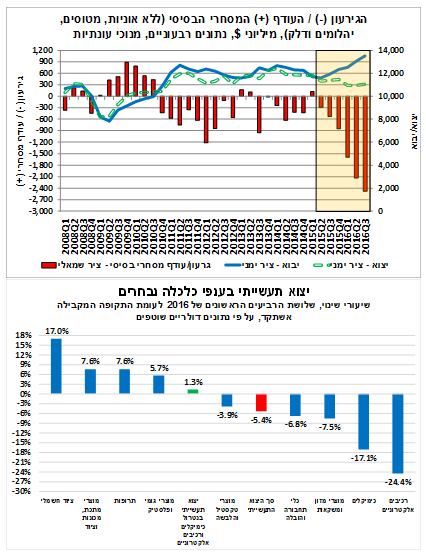

יצוא הסחורות של ישראל הסתכם ברביע השלישי של השנה בכ-11 מיליארד דולר (נתונים מנוכי עונתיות, ללא אניות, מטוסים ויהלומים). מדובר בהיקף יצוא דומה לזה של שני הרביעים הקודמים, המשקף ירידה של כ-3% לעומת הרביע המקביל אשתקד. דהיינו, הנתונים מלמדים על התייצבותו של יצוא הסחורות הישראלי על רמה נמוכה.

מנגד, הצמיחה ביבוא הסחורות נמשכה גם ברביע השלישי של השנה. על רקע שדרוגו של מפעל הייצור של אינטל בקריית גת, הייתה צמיחה מהירה ביבוא של מוצרי השקעה (מכונות וציוד) והייתה צמיחה מתונה יותר ביבוא של חומרי גלם. הקיפאון ביצוא, לצד המשך הצמיחה ביבוא, הובילו להתרחבות הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) לכ-2.5 מיליארד דולר ברביע השלישי של השנה (ראה/י תרשים עליון). זהו הגירעון הגבוה ביותר מאז תחילתה של סדרת הנתונים הנוכחית (ינואר 2006). התפתחות זו עלולה להשפיע לשלילה על קצב הצמיחה ברביע השלישי של השנה, ועל גודלו של העודף בחשבון השוטף של מאזן התשלומים.

בחינה של הנתונים לתקופות זמן ארוכות יותר, מעלה כי בשלושת הרביעים הראשונים של 2016 נסוג היצוא התעשייתי (ללא יהלומים) בכ-5.4% במונחים דולריים בהשוואה לתקופה המקבילה אשתקד. הירידה ביצוא בתקופה זו, חלה בעיקר על רקע נסיגות חדות בשניים מענפי היצוא העיקריים, המהווים יחדיו כ-31.5% מסך היצוא התעשייתי (ללא יהלומים): רכיבים אלקטרוניים (24.4%-) וכימיקלים (17.1%-). יש לציין כי בנטרול השפעת ענפים אלה, היצוא התעשייתי רשם צמיחה מתונה של 1.3% במונחים דולריים. בנוסף, נציין שהיצוא של ענף התרופות התאושש בחודשים האחרונים ורשם צמיחה של 7.6%.

במבט קדימה, איננו צופים צמיחה ביצוא הסחורות בשנת 2016, אך תחום יצוא השירותים צפוי להתרחב. בהקשר זה, נציין כי הרחבת כושר הייצור של אינטל בישראל, צפויה להתחיל לבוא לידי ביטוי בנתוני היצוא של ישראל במהלך שנת 2017. כמו כן, המשך ההתאוששות האיטית של הצמיחה הגלובאלית מכביד על קצב התאוששות היצוא הישראלי, אולם הייחודיות של חלק מענפי היצוא הישראליים, בפרט בתחום שרותי היי-טק, עשויה לסייע בשמירה ואף בהגדלת נתח השוק של ישראל בעולם. לפיכך, ההרכב הטכנולוגי והגיאוגרפי של יעדי היצוא של ישראל ימשיך להשתנות, תוך עליית המשקל של ענפי יצוא השירותים (בפרט, יצוא שירותי היי-טק כמו תוכנה, שירותי מחשב ומחקר ופיתוח) על חשבון ענפי הסחורות המיוצרות בתעשייה.

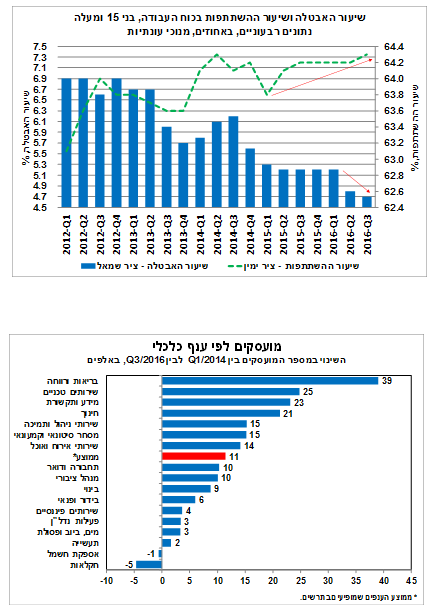

נמשכת הירידה בשיעור האבטלה שהגיע לנקודת שפל של 4.7% ברביע השלישי של השנה

נמשכת מגמת הירידה בשיעור האבטלה במשק. שיעור האבטלה בקרב בני 15 ומעלה, ירד קלות ברביע השלישי של 2016 לרמת שפל היסטורית של 4.7% לעומת 4.8% ברביע הקודם (נתון מנוכה עונתיות). בנוסף, שיעור ההשתתפות בכוח העבודה גם כן עלה ל-64.3% לעומת 64.2% ברביע הקודם (ראה/י תרשים). עם זאת, יש לציין שחלה ירידה של כ-17 אלף מועסקים שהיו מועסקים במשרות מלאות – הירידה הרבעונית החדה ביותר מאז תחילת הסקר הנוכחי בינואר 2012 – לצד עלייה חדה של כ-26 אלף מועסקים במשרות החלקיות, זאת בניגוד למגמה ברביעים האחרונים.

שיעור האבטלה בקרב גילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), נותר ללא שינוי ברמת שפל היסטורית של 4.1%. במקביל, חלה עלייה קלה בשיעור ההשתתפות לרמה של 80.2% לעומת 80.1% ברביע הקודם, בעיקר על רקע קליטה של כ-17.4 אלף מועסקים, המשקפת תוספת שנתית של כ-70 אלף מועסקים, זאת בדומה לממוצע של השנים האחרונות.

במבט כולל, נתוני התעסוקה ברביע השלישי של השנה מצביעים על המשך המגמה החיובית בשוק העבודה ועל חוסנו של שוק העבודה, תוך היחלשות מתונה, וייתכן כי זמנית בלבד, באיכות התעסוקה. כך, חלה ירידה קלה בשיעור האבטלה במשק תוך עלייה בשיעור ההשתתפות, על רקע המשך קליטה של מועסקים שמרביתם בגילאי העבודה העיקריים (25-64). לאור זאת, הגידול במספר המועסקים צפוי לתמוך בהמשך הגידול בצריכה הפרטית. עם זאת, יש לציין שחלה ירידה בשיעור המשרות המלאות ועלייה במשרות החלקיות, דבר אשר מצביע על היחלשות באיכות התעסוקה. בתוך נתוני הרביע השלישי, נציין כי נתוני התעסוקה לחודש ספטמבר היו חלשים יחסית, וכללו עלייה מתונה בשיעור האבטלה וירידה במספר המועסקים בגילאי העבודה העיקריים. עם זאת, התמונה הנוכחית שעולה משוק העבודה עדיין מצביעה על חוסן. להערכתנו, שיעור האבטלה במשק ירד השנה ל-4.9% (בממוצע) לעומת 5.3% ב-2015. לקראת השנה הבאה איננו צופים שינוי משמעותי ברמה זו.

ענפי הבריאות והרווחה, שירותים טכניים, מידע ותקשורת וחינוך בלטו בגיוס המועסקים מאז ראשית 2014. מנגד, עלייה קטנה מאוד במספר המועסקים בתעשייה

ברביע השלישי של 2016 נוספו לשוק העבודה כ-23 אלף מועסקים (נתון מנוכה עונתיות), לעומת תוספת גדולה יותר של כ-37 אלף מועסקים ברביע השני של השנה.

בחינה של תקופות זמן ארוכות יותר, מעלה כי בין הרביע הראשון של 2014 לרביע השלישי של 2016 נוספו לשוק העבודה כ-228 אלף מועסקים. אולם, השינוי במספר המועסקים לפי ענפים כלכליים לא היה אחיד ונראה ששיקף את המגמות הכלכליות הלא-אחידות במשק. ניתן לראות בתרשים, כי העליות המשמעותיות ביותר במספר המועסקים, נרשמו בענפים: בריאות ורווחה (המהווה כ-11% מסך כוח העבודה במשק), שירותים טכניים (כ-7% מכוח העבודה), מידע ותקשורת (כ-5% מכוח העבודה) וחינוך (כ-12% מכוח העבודה). יש לציין כי גם בענפי המסחר (כ-12% מכוח העבודה) ושירותי אירוח ואוכל (כ-4% מכוח העבודה) נרשמו עליות גדולות יחסית. מנגד, באותה תקופה נקלטו בענפי התעשייה (כ-12% מכוח העבודה) כאלפיים עובדים בלבד. בהקשר זה, נציין כי חלה עלייה חריגה ביותר של כ-15 אלף מועסקים ברביע השלישי של השנה, זאת לאחר תקופה ארוכה של ירידות במספר המועסקים בתעשייה. נדגיש כי יש להמתין לנתוני הרביעים הבאים בכדי לבחון האם מדובר בשינוי מגמה של ממש או בתוספת חריגה בעלת אופי חד-פעמי.

באותה תקופה נוספו כ-150 אלף מועסקים לסקטור העסקי, המהווה כ-65% מסך תוספת המועסקים במשק. להערכתנו, במידה וההתפתחויות הכלכליות החיוביות בעת האחרונה ימשכו גם ברביעים הבאים תוך שיפור בציפיות העסקים, קצב הגיוסים בסקטור העסקי עשוי להמשיך ולגדול. נדגיש כי למדיניות הכלכלית תהיה השפעה חשובה על ביטחון ואמון הפירמות בישראל, על היקף פעילותן בישראל ועל פריון העבודה במשק.

בסקטור הציבורי חל גידול של כ-78 אלף מועסקים באותה תקופה, בעיקר על רקע עלייה במספר המועסקים בענפי הבריאות, רווחה וחינוך. במבט קדימה, לתכניות הממשלה בתחומים השונים ולקצב הביצוע שלהן תהיה השפעה על היקף המועסקים.

מצ"ב סקירת המאקרו השבועית, של אנשי אגף כלכלה בלאומי, בראשותו של ד"ר גיל בפמן.

כתב: יניב בר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

%20(null)%20Dreamstime.com.jpg?tr=w-350,h-200,fo-auto "Photo (null) (null) Dreamstime.com")