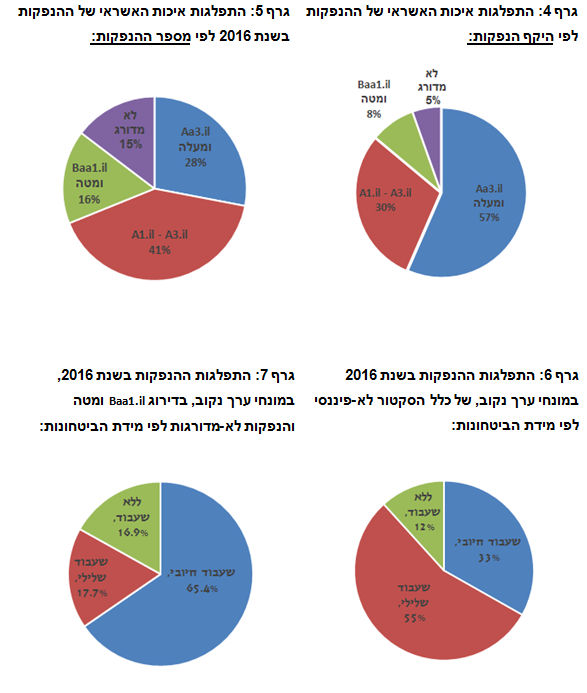

שיא גיוסים של 9 שנים בשוק החוב הקונצרני שנתמך בהמשך סביבת ריבית נמוכה; לצד הציפיה לעליית הריבית שהובילה למחזור חוב בהיקף משמעותי שוק החוב הקונצרני ממשיך להציג היקף פעילות משמעותי גם בשנת 2016 עם היקף גיוסים שצפוי להסתכם בכ-69 מיליארד ₪ (לרבות הנפקות אג"ח פרטיות והנפקות של אג"ח לא-סחירות), בהשוואה ל-54 מיליארד ₪ ו-53 מיליארד ₪ בשנים 2015 ו-2014, בהתאמה.

הגידול המשמעותי בהיקף הגיוסים נבע משילוב של מס' גורמים – המשך סביבת הריבית הנמוכה ורמת הביקושים הגבוהה מצד המשקיעים המוסדיים נוכח היעדר אפיקי השקעה חלופיים; רצון מצד החברות להנפיק אגרות חוב במטרה לנצל את סביבת הריבית הנמוכה על מנת להאריך מח"מ ולחסוך בעלויות המימון; הציפייה להעלאת ריבית ארה"ב, לצד אי-הודאות לגבי תוצאות הבחירות בארה"ב אשר הובילו חברות להקדים גיוסים ו/או מחזור חוב; והתמקדות המערכת הבנקאית (בדגש על הבנקים הגדולים) בעמידה ביעדי ההון הרגולטוריים, לצד התקרבות חלק מהבנקים למגבלת החשיפה הענפית לענף הנדל"ן (כפי שנקבעה על-ידי בנק ישראל) אשר הובילו לצמצום היצע האשראי הבנקאי למגזר העסקי ולחברות הנדל"ן בפרט, שמצדן הגדילו את פעילותן בשוק החוב הקונצרני.

הפעילות הערה בשוק החוב הקונצרני משתקפת בגידול בחלקו של האג"ח הסחיר בתיק האשראי של הסקטור הלא-פיננסי (ללא בנקים). לפי נתוני בנק ישראל, נכון ליום 30.09.2016, חלקם של הבנקים בסך האשראי העסקי במשק ממשיך את מגמת השחיקה והשלים ירידה של 4.6 נקודות אחוז במהלך 5 השנים האחרונות (47.3% נכון ליום 30.09.2016 בהשוואה ל-51.9% ביום 31.12.2011). זאת, לעומת חלקו של האג"ח הסחיר, האג"ח הלא סחיר וההלוואות הפרטיות ממוסדיים אשר חלקן בסך האשראי העסקי צמח במהלך שנת 2016 בכ-1.3 נקודות אחוז , גידול של כ-19 מיליארד ₪ הנובע בעיקר מגידול בהיקף האג"ח הסחיר בסך אשראי של המגזר העסקי.

הגידול בהיקף ההנפקות נובע מעלייה בהיקף ההנפקות של מגזר הנדל"ן והסקטור העסקי בניגוד לשנת 2015, אז עיקר הצמיחה בשוק אגרות החוב הקונצרניות נבעה מהנפקות של הסקטור הפיננסי, בשנת 2016 המגזר הפיננסי שמר על היקף פעילות גבוה דומה להיקף הפעילות בשנת 2015. עיקר הצמיחה בהיקף ההנפקות בשוק החוב הקונצרני נובע מגידול בשיעורים גבוהים של כ-60% ו-20%, של הסקטור העסקי (המגזר הלא-פיננסי ללא חברות הנדל"ן) וענף הנדל"ן, בהתאמה. זאת, לצד גידול של 3.6 מיליארד ₪ בהנפקות של חברות ממשלתיות וחברות תשתית (בעיקר חברת החשמל ושותפויות הגז).

למרות הגידול בהיקף ההנפקות של הסקטור העסקי (המגזר הלא-פיננסי ללא נדל"ן) הדומיננטיות של המגזר הפיננסי וענף הנדל"ן בסך ההנפקות מוסיפה להיות גבוהה, כאשר כ-63% מסך ההנפקות במהלך שנת 2016 הגיעו מענפים אלו, אם כי יצוין כי מדובר בירידה משמעותית בהשוואה ל-75% בשנת 2015. בשנת 2014, המגזר הפיננסי וענף הנדל"ן היוו כ-50% בלבד מסך ההנפקות, אולם זאת בשל גיוסים בהיקף משמעותי של 11.6 מיליארד ₪ של חברת החשמל ומאגר הגז תמר. בנטרול הנפקות אלו, חלקו של המגזר הפיננסי וענף הנדל"ן בסך ההנפקות מטפס בשנת 2014 לכ-63%. דומיננטיות המגזר הפיננסי וענף הנדל"ן נובעת מצרכי חוב משמעותיים, לצד דירוג אשראי גבוה של הבנקים, האחראים לחלק הארי של הנפקות המגזר הפיננסי, וכן דירוג אשראי גבוה של חברות הנדל"ן הגדולות, דירוג אשר תומך בנגישות גבוהה לשוק החוב הקונצרני.

גרף 1: היקף ההנפקות בשוק החוב הקונצרני בהתפלגות לפי ענפי הפעילות במונחי ערך נקוב, מיליארדי ש"ח:

תמונת המנפיקים הגדולים משקפת את התחזקות הסקטור העסקי בשוק החוב הקונצרני, לצד המשך פעילות בהיקף גבוה של המגזר הפיננסי וענף הנדל"ן. ההנפקות הגדולות הן של הבנקים – בנק מזרחי (6.6 מיליארד ₪), בנק לאומי (4.4 מיליארד ₪) ובנק הפועלים (3.0 מיליארד ₪) אשר ממשיכים לנצל את סביבת הריבית הנמוכה על מנת לגייס מקורות לזמן ארוך. בסקטור הלא-פיננסי, בניגוד לשנים קודמות בהן הייתה נוכחות בולטת לחברות הנדל"ן (ולחברות נדל"ן זרות), השנה יש נציגות גם לחברות המסחריות, ובפרט של חברות ההחזקה שהיקף פעילותן בשוק החוב הקונצרני בשנת 2015 היה נמוך.

גרף 2: 10 המנפיקים הגדולים בסקטור הלא-פיננסי, במיליארדי ₪: גרף 3: הנפקות המגזר הפיננסי בשנת 2016, במיליארדי ₪:

ריכוזיות המנפיקים ירדה בהשוואה לשנת 2015; תוצאה של הגידול בחלקו של הסקטור העסקי חלקם של 10 המנפיקים הגדולים מסך ההנפקות בשנת 2016 הוא כ-42% (כ-29 מיליארד ₪). זאת, בהשוואה ל-51% (כ-30 מיליארד ₪) בשנת 2015. הירידה בריכוזיות המנפיקים נובעת מירידה בחלקם של המגזר הפיננסי וענף הנדל"ן בסך ההנפקות ועלייה בחלקו של הסקטור העסקי (ללא חברות הנדל"ן) המאופיין, לפי רוב, בהנפקות קטנות יותר. הירידה בריכוזיות המנפיקים הולמת גם את הגידול במספר המנפיקים בשוק החוב. כך, בשנת 2016 הנפיקו בשוק החוב הקונצרני 142 מנפיקים בהשוואה ל-108 מנפיקים בשנת 2015 ו-110 מנפיקים בשנת 2014. להערכת מידרוג, הירידה בריכוזיות המנפיקים והעלייה במספר המנפיקים מצביעה על היצע האשראי הגבוה בשוק החוב הקונצרני אשר הוביל לנגישות טובה יותר לשוק החוב גם עבור מנפיקים קטנים, המאופיינים בדירוגים נמוכים יותר. עם זאת, יש לציין כי שוק החוב עודנו סלקטיבי במידה רבה ונגיש במידה רבה יותר עבור מנפיקים איכותיים בדירוגים גבוהים (כפי שבא לידי ביטוי בביקושים הגבוהים להנפקות אגרות החוב של הבנקים ושל חברות בדירוגים גבוהים מהמגזר הלא-פיננסי).

איכות האשראי של החוב המונפק בשנת 2016 נשחקה בהשוואה לשנת 2015; גם-כן תוצאה של הגידול בחלקו של הסקטור העסקי איכות האשראי של החוב הקונצרני מוטה לחיוב בשל חלקם המשמעותי של הבנקים בהנפקות וכן בשל חלקן המשמעותי של חברות נדל"ן בדירוגים גבוהים. כך, כ-57% מסך החוב שהונפק במהלך שנת 2016 (כ-38 מיליארד ₪) דורג בקבוצת הדירוגים הגבוהים Aa3.il ומעלה, מתוכו כ-19% דורג בדירוג המרבי Aaa.il (כ-12.7 מיליארד ₪ של הבנקים). הגידול בחלקו של הסקטור העסקי בסך ההנפקות בא לידי ביטוי בעלייה בחלקן של ההנפקות בדירוגים נמוכים וללא דירוג שעלה מ-9.2% בשנת 2015 (כ-5.0 מיליארד ₪) ל-13.9% בשנת 2016 (כ-9.3 מיליארד ₪).

גרף 4: התפלגות איכות האשראי של ההנפקות לפי היקף הנפקות:

גרף 5: התפלגות איכות האשראי של ההנפקות בשנת 2016 לפי מספר ההנפקות:

חלק ניכר של ההנפקות בדירוגים נמוכים או ללא דירוג מלווה היקף אגרות החוב המונפקות בשוק החוב הקונצרני בליווי בטוחה או שעבוד שלילי מוטה לשלילה בשל הדומיננטיות של מנפיקים בדירוגים גבוהים ובפרט בשל הדומיננטיות של המגזר הפיננסי המאופיין בדירוגים גבוהים ובהנפקות אגרות חוב ומכשירי חוב נוספים שאינם מגובים בבטוחות או בשעבוד שלילי. ניתוח פרופיל הבטוחות של אגרות החוב שהונפקו בדירוגים Baa1.il ומטה או שהונפקו ללא דירוג מצביע על מגמה מעורבת בשנת 2016 של עלייה בהיקף החוב המובטח בשעבוד מטריאלי, לצד ירידה בהיקף החוב המובטח בשעבוד שלילי ועלייה בהיקף החוב הלא מובטח. כך, סך ההנפקות בדירוגים Baa1.il ומטה או ללא דירוג הסתכמו בשנת 2016 בכ-9.4 מיליארד ₪. מתוכן, כ-66% לוו בשעבוד מטריאלי (כ-5.5 מיליארד ₪); בהשוואה ל-55% בשנת 2015. היקף החוב המגובה בשעבוד שלילי הסתכם בשנת 2016 בכ-18% (1.7 מיליארד ₪) בהשוואה ל-40% בשנת 2015. כך, היקף החוב שלווה בבטוחה – שעבוד מטריאלי או שעבוד חיובי – ירד בשנת 2016 (83% בשנת 2016 בהשוואה ל-95% בשנת 2015), אם כי עדיין מדובר בשיעור גבוה יחסית. יצוין, כי בשל היקף הנמוך יחסית של הנפקות בדירוגים נמוכים או ללא דירוג, הרי שהנפקות מסוימות יכולות לשנות את התמונה בצורה ניכרת. כך, להערכתנו חלק ניכר מהשינוי בשנת 2016 מקורו בהנפקות אגרות החוב מסוג "קוקו" של בנק ירושלים (129 מיליון ₪) והנפקת החוב של דיסקונט השקעות (סדרה ו', 360 מיליון ₪) אשר הגדילו את חלקו של החוב שאינו מגובה בשעבוד בסך ההנפקות בקבוצת הדירוגים הנ"ל.

גרף 6: התפלגות ההנפקות בשנת 2016 במונחי ערך נקוב, של כלל הסקטור לא-פיננסי לפי מידת הביטחונות:

גרף 7: התפלגות ההנפקות בשנת 2016, במונחי ערך נקוב, בדירוג Baa1.il ומטה והנפקות לא-מדורגות לפי מידת הביטחונות:

מידע מגזרי

המגזר הפיננסי

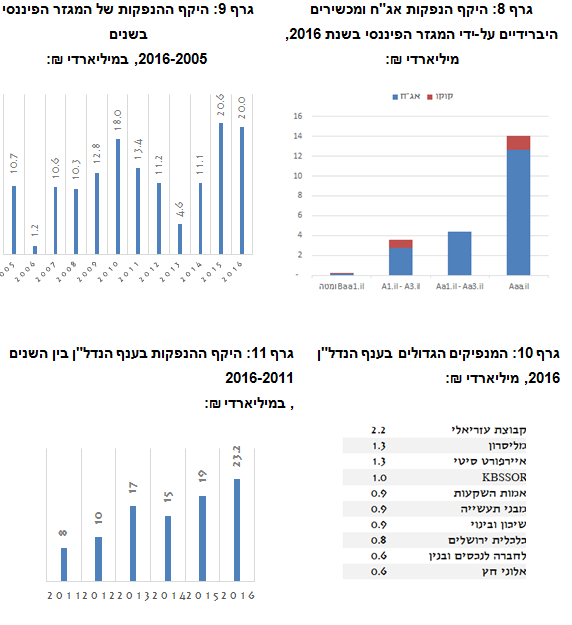

שמירה על היקף פעילות גבוה וניצול סביבת הריבית להארכת מקורות המגזר הפיננסי שמר על היקף פעילות גבוה בשוק החוב המקומי עם היקף גיוסים של כ-20 מיליארד ₪, לאחר שבשנת 2015 הנפיק המגזר הפיננסי אגרות חוב בהיקף שיא של כ-21 מיליארד ₪ (למעשה, בנק הפועלים הודיע בחודש נובמבר על כוונה לגייס אגרות חוב וכתבי התחייבות בעלי מנגנון לספיגת הפסדים בסכום של כ-3.2 מיליארד ₪ שלא יצאה לבסוף לפועל, כך ששיא הגיוסים של המגזר הפיננסי היה צפוי להישבר זו השנה השנייה ברציפות).

אגרות החוב הקונצרניות שהונפקו על-ידי הסקטור הפיננסי היוו כ-29.0% מסך ההנפקות במהלך שנת 2016, ירידה משמעותית בהשוואה ל-40% מסך ההנפקות בשנת 2015. כאמור, הירידה בחלקו של המגזר הפיננסי אינה נובעת מירידה בהיקף ההנפקות של המגזר הפיננסי (שכאמור, דווקא ממשיכה לשבור שיאים) אלא מעלייה בהיקף הגיוסים של הסקטור הלא-פיננסי והחברות הממשלתיות.

להערכתנו, רמת הפעילות הגבוהה נובעת מכך שהבנקים (וגופים פיננסיים נוספים) מנצלים את סביבת הריבית הנמוכה על מנת להאריך מקורות בשוק ההון. במהלך 2016, הבנקים (בנק לאומי, בנק מזרחי, בנק ירושלים, הבנק הבינלאומי ובנק אגוד) ביצעו הנפקה לראשונה של אגרות חוב בעלות מנגנון חוזי לספיגת הפסדים המוכרות כהון רובד 2 ("קוקו") בסכום של כ-2.3 מיליארד ₪ בריביות 3.25%-2.8%. להערכתנו, ככל שייצבר ניסיון בשוק ביחס לאגרות החוב מסוג קוקו, נראה המשך הנפקות גם בשנים הבאות כאשר בנקים נוספים במערכת ינפיקו גם הם אגרות חוב מסוג "קוקו" (בנק הפועלים, כאמור, כבר פרסם בחודש נובמבר על כוונתו לעשות כן).

להערכת מידרוג, גם בשנים הבאות המגזר הפיננסי יוסיף לשמור על היקף פעילות גבוה בשוק ההון, בין היתר, נוכח המשך ציפיות לסביבת ריבית נוחה גם בטווח הזמן הקצר. גורם נוסף התומך בהמשך רמת הפעילות הגבוהה של המגזר הפיננסי בשוק החוב הקונצרני הוא, כאמור, הנפקה נוספת של אגרות חוב מסוג "קוקו", אשר מחליפות מכשירי חוב נחות שאינם מוכרים לצורך באזל 3 ונפרעים במהלך השנים הקרובות. איכות האשראי הגבוהה של המגזר הפיננסי תומכת בנגישות לשוק ההון המציג ביקושים גבוהים לאגרות חוב בדירוגים גבוהים (כ-85% מסך החוב שהונפק על-ידי המגזר הפיננסי הונפק בקבוצת הדירוגים הגבוהים Aa3.il ומעלה; מתוכם כ-63% הונפקו בדירוג המרבי Aaa.il).

גרף 8: היקף הנפקות אג"ח ומכשירים היברידיים על-ידי המגזר הפיננסי בשנת 2016, מיליארדי ₪:

גרף 9: היקף ההנפקות של המגזר הפיננסי בשנים 2016-2005, במיליארדי ₪:

המגזר הלא-פיננסי

ענף הנדל"ן

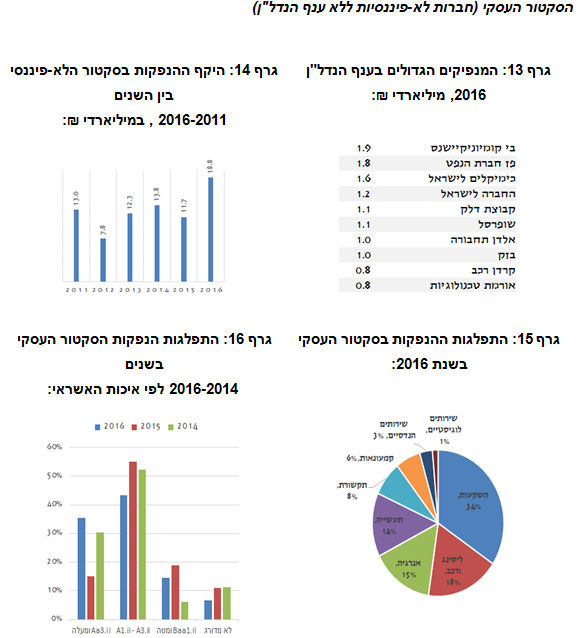

עלייה משמעותית בהיקף ההנפקות של חברות הנדל"ן המקומיות ענף הנדל"ן הציג בשנת 2016 גידול של כ-20% בהיקף ההנפקות בהשוואה לשנת 2015 עם הנפקות חוב בהיקף של כ-23.2 מיליארד ₪ בהשוואה ל-19.3 מיליארד ₪ בשנת 2015 ו-15 מיליארד ₪ בשנת 2014. מגמת הגידול המתמשך בהנפקות ענף הנדל"ן מצביעה להערכתנו על היקף פעילות גבוה של חברות הנדל"ן המקומיות ועלייה בהיקף הביקושים נוכח סביבת הריביות הנמוכה וכן נוכח ירידה בהיצע האשראי הבנקאי בשל מאמצי הבנקים לעמוד ביעדי ההון הרגולטוריים ובמגבלת החשיפה הענפית.

הגידול בהיקף הגיוסים של ענף הנדל"ן בולט במיוחד נוכח העובדה כי במחצית השנייה של שנת 2016 היה "קיפאון" בהנפקות של חברות נדל"ן זרות בישראל, מה שמצביע על גידול גבוה עוד יותר בהיקף הנפקת החוב של חברות הנדל"ן המקומיות. כך, בשנת 2016 חברות נדל"ן זרות הנפיקו בישראל חוב בהיקף של כ-3.5 מיליארד ₪, ירידה של כ-1.5 מיליארד ₪ (כ-30%) לעומת 5.0 מיליארד ₪ שהנפיקו חברות נדל"ן זרות בשנת 2015. בנטרול החוב שגוייס על-ידי חברות הנדל"ן הזרות, ענף הנדל"ן המקומי הנפיק אגרות חוב בסך של כ-19.7 מיליארד ₪, עלייה של כ-37% בהשוואה ל-14.4 מיליארד ₪ שגייסו חברות הנדל"ן המקומיות בשנת 2015. בחודשים האחרונים של שנת 2016 חלה חזרה של חברות הנדל"ן הזרות לשוק החוב המקומי (למשל, חברת קופרליין אמריקאס, חברת סטברי פילדס ונמקו ריאליטי). בתקופה הקרובה צפויות הנפקות חוב בהיקפים משמעותיים של חברות נדל"ן זרות נוספות (קורנרסטון גרופ ו-וורטון פרופרטיז). האופן שבו יגיב השוק להנפקות של חברות אלו יקבע במידה רבה כיצד תיראה שנת 2017 מבחינת ההנפקות של חברות הנדל"ן הזרות.

גרף 10: המנפיקים הגדולים בענף הנדל"ן 2016, מיליארדי ₪:גרף 11: היקף ההנפקות בענף הנדל"ן בין השנים 2016-2011

, במיליארדי ₪:

איכות אשראי גבוהה יחסית במגזר הנדל"ן תומכת בהיקף הגיוסים הגבוה איכות האשראי של הנפקות החוב של ענף הנדל"ן גבוהה יחסית, ונמצאת במגמת שיפור בהשוואה לשנת 2015. כך, בשנת 2016, כ-41% מסך ההנפקות (במונחי ערך נקוב) זכו לדירוגים הגבוהים Aa3.il ומעלה, בהשוואה ל-24.0% בלבד בשנת 2015; כ-39% מסך ההנפקות בשנת 2016 הן בקבוצת הדירוגים A1.il-A3.il, לעומת 49.0% בשנת 2015. חלקו של האשראי בדירוג Baa1.il ומטה והאשראי הלא מדורג ירד מ- 27.1% מסך הנפקות ענף הנדל"ן בשנת 2015 ל-20.0% בשנת 2016.

גרף 12: התפלגות הנפקות ענף הנדל"ן במונחי ערך נקוב לפי רמות דירוג בשנים 2016-2014:

הסקטור העסקי (חברות לא-פיננסיות ללא ענף הנדל"ן)

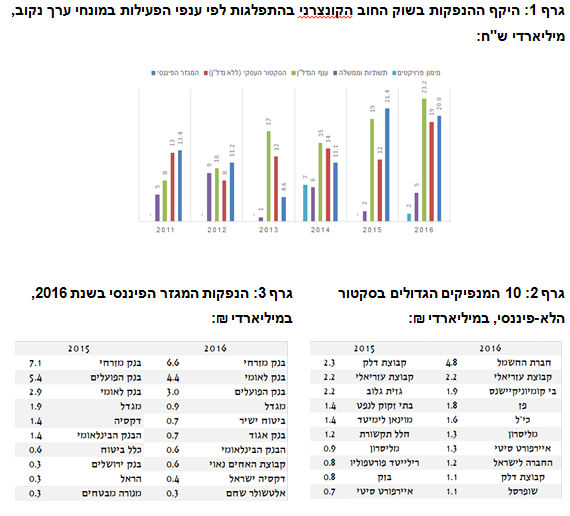

עלייה משמעותית (60%) בהיקף הגיוסים בהובלת חברות ההחזקה וחברות הליסינג הסקטור העסקי סיים את שנת 2016 עם גיוסים בהיקף של כ-19 מיליארד ₪ (לא כולל גיוס צפוי בהיקף 1.5 מיליארד ₪ של דלק קידוחים), גידול של כ-62% בהשוואה ל-12 מיליארד ₪ שהונפקו על-ידי הסקטור העסקי בשנת 2015. עיקר הגידול בחברות ההחזקה שגייסו אגרות חוב בהיקף של כ-6.5 מיליארד ש"ח (בהשוואה ל-3 מיליארד ₪ בשנת 2015), יבואני הרכב וחברות הליסינג עם הנפקות בסך 3.3 מיליארד ₪ (בהשוואה ל-2.1 מיליארד ₪ בשנת 2015) וחברות בתחום האנרגיה שגייסו כ-2.9 מיליארד ₪ (250 מיליון ₪ בשנת 2015).

היקף הגיוסים המשמעותי של הסקטור העסקי נובע מהמשך סביבת הריבית הנמוכה לצד ציפייה לעליית ריבית בארה"ב (ואי-ודאות לקראת הבחירות בארה"ב בחודש נובמבר 2016) אשר הובילה חברות להקדים הנפקות ומחזור חוב על מנת "לתפוס" את סביבת הריבית הנמוכה ולהאריך מח"מ ולהוזיל עלויות מימון. כמו כן, ניתן להצביע על היקף ביקושים גבוה של המוסדיים, גם להנפקות בדירוגים נמוכים יחסית, נוכח היעדר אפיקי השקעה חלופיים וחיפוש אחר תשואה, כגורם שתמך בנגישות הסקטור העסקי, המאופיין בדירוגים נמוכים לשוק החוב הקונצרני. זאת, לצד הערכתנו כי היצע האשראי הבנקאי הוגבל נוכח מאמצי הבנקים להתמקד ביעדי ההון אשר תמכו גם-כן בהיקף הפעילות הגבוה בשוק.

גרף 13: המנפיקים הגדולים בענף הנדל"ן 2016, מיליארדי ₪:

גרף 14: היקף ההנפקות בסקטור הלא-פיננסי בין השנים 2016-2011 , במיליארדי ₪:

המגזרים הבולטים הם חברות ההחזקה, חברות האנרגיה וחברות הליסינג חברות ההחזקה בולטות עם היקף הנפקות משמעותי של כ-6.5 מיליארד ₪. החברות הבולטות הן בי-קומיוניקיישנס עם שתי הנפקות בהיקף כולל של כ-1.9 מיליארד ₪, החברה לישראל עם גיוס של כ-1.2 מיליארד ₪ וחברת אלון רבוע כחול שהנפיקה אגרות חוב בסך 760 מיליון ₪ בחודש דצמבר אשר ישמש לפירעון חובות החברה בהתאם להסדר החוב.

חברות האנרגיה בולטות אף הן עם גיוסים בהיקף ניכר בהובלת חברת פז שהנפיקה חוב בהיקף כולל של כ-1.8 מיליארד ₪ ב-3 הנפקות וחברת תחנות הכח הגיאו-תרמיות אורמת טכנולוגיות שגייסה כ-770 מיליון ₪. ענף הרכב, בהובלת חברות הליסינג, מוסיף לעשות שימוש בשוק החוב הקונצרני לצורך מחזור חובות ורכישת ציי רכב, עם הנפקות בהיקף כולל של כ-3.4 מיליארד ₪ בהובלת חברת הליסינג אלדן רכב שהנפיקה כ-1.0 מיליארד ₪ במהלך שנת 2016.

איכות אשראי נמוכה ביחס למגזר הפיננסי וחברות הנדל"ן; עלייה בנגישות מנפיקים בדירוגים נמוכים לשוק החוב איכות האשראי של הנפקות הסקטור העסקי (ללא חברות הנדל"ן) בולטת לחיוב בהשוואה לשנים קודמות. כך, כ-35% מסך הנפקות הסקטור העסקי (6.6 מיליארד ₪) דורגו בקבוצת הדירוגים הגבוהה Aa3.il ומעלה ו-43% דורגו בקבוצת הדירוגים A1.il–A3.il. היקף החוב בדירוג נמוכים (Baa1.il ומטה) והיקף החוב הלא מדורג נמצא במגמת ירידה, והיווה כ-15% ו-7% מסך ההנפקות במונחי ערך נקוב בשנת 2016, בהתאמה.

גרף 15: התפלגות ההנפקות בסקטור העסקי בשנת 2016:

גרף 16: התפלגות הנפקות הסקטור העסקי בשנים 2016-2014 לפי איכות האשראי:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

ערן היימר מנכל מידרוג קרדיט אבשלום ששונ

ערן היימר מנכל מידרוג קרדיט אבשלום ששונ