לקרנות המוצגות לפניכם עניין משותף אחד: יוניברס כללי זהה של השקעה. לכן, ניתן בקלות יחסית להשוות אותן על בסיס אותה נקודת ייחוס, וניתן לבחון את תשואתן ללא הפרה גסה מדי של ההיגיון. זמן ההשוואה יהיה של החצי שנה האחרונה, ונבחן את האופי, שולי החופש המיוחדים, ומה שמסתתר מאחורי תיק הנכסים המנוהל בכל קרן. תקופת ההשוואה הקצרה למדי נכפתה עלינו עקב הגיל הצעיר של הקרן הראשונה, זו מ־הראל. למרות מגבלה זו, ניראה לי שיש הרבה מה ללמוד מהאפיונים השונים שמחוץ לתשואה הנומינלית. | קודם כל, כמה מילים על נקודת הייחוס. לפניכם גרף השנה האחרונה של מדד כל המניות בבורסה שלנו, All Shares (הנתונים נלקחו שנה אחורה ועד סוף חודש אפריל זה) | לא צריך להיות מנתח טכני דגול על מנת להיווכח במצב הסטטי של שוק המניות הישראלי. היו אמנם תנועות מעניינות, אבל, בסה"כ, לפנינו דשדוש אופקי צר למדי. דשדוש אופקי המתקיים בין רמת ההתנגדות סביב 1280, ורמת התמיכה של 1190. 90 נקודות במשך שנה, ממש לא הרבה. | יחד עם התסכול הארוך הזה חייבים לציין שיש אפשרות לזהות תקווה לשינוי חיובי שיכולה להוליד פריצה מעלה, כפי שהמהלך התחום על ידי קו המגמה הכחול מראה. בינתיים רק תקווה, כי הפריצה מעל הגג של 1280 עדיין לא התממשה. | בכל אופן, תמונה זו היא בסיס ההשוואה. דהיינו מקסימום של כ־7 אחוזים של תשואה, במידה ונקנו נכסים כאשר השוק היה באזור הנמוך של התחום, ובסוף אפריל, כאשר הוא היה באזור הגבוה שלו. אנו נראה שהקרנות המדוברות עשו הרבה יותר. משימתנו תהיה להבין מדוע, ואיך כל אחת הצליחה ביחס לחברתה. (נתוני הקרנות מעודכנים ל־11-05-2017, נתוני היקף נכסי הקרנות נכונים ל־31-03-2017, נתוני הרכבי הקרנות נכונים ל־28/2/2017) | בואו נתחיל

גרף שערים | ת"א ALL SHARE – (01-05-2016-27-04-2017)

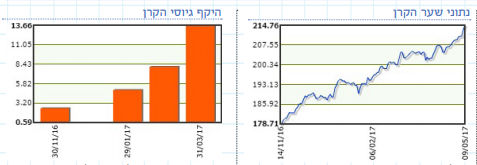

הראל נבחרת מניות | 5111273 – תשואה חצי שנה אחרונה (עד 11-05-2017): 23.25%

הקרן החדשה ביותר מבין השלושה, הקרן הונפקה ב־30-06-2016. למרות גילה הצעיר, היא מדורגת כבר במקום ה־22 מבין 48 על פי גודלה, וכמו כל הקרנות בסקירה זו, יש למנהל הקרן יד חופשית בתחום המניות המקומי. נציין שמנהל הקרן החליט לקחת עמדות בכמות מצומצם יחסית של מניות כאשר כ־77% מן התיק מושקע ב־48 מניות בלבד!

מבדיקה של הרכב התיק הכולל ניתן לראות שיש כאן ריכוז גבוה, יחסית, של מניות הקשורות לנדל"ן מקומי. עקב המגמה הטובה בסקטור לאחרונה, אין פלא שהקרן נהנתה מאוד מהעדפה זו. אבל זה לא הכול: הקרן לא מחזיקה היקף מזומן משמעותי (כ־14%), או השקעות נוספות נלוות לעיקר המתודולוגיה של Stock picking. עובדות המסבירות מדוע למניות שבתיק השפעה ישירה וגבוהה על התשואה.

לאור אותה הצלחה מאז קמה, והמחשבה שאולי יש כאן כשרון גדול מיוחד, וחדש, אין פלא שלפנינו עקומת הון (גיוס, והיקף נכסים) מאוד מרשימות. הקפיצה בפרמטרים אלו של הקרן, מאז תחילת השנה הנוכחית, ואשר ראינו אותה גם במדד הייחוס, היא המנוע העיקרי לגדילה המהירה של הקרן מבין חברותיה.

לבסוף אציין את ההשקעה בתעודות הסל של הבנקים, וחברות הביטוח (סה"כ כ־7% מנכסי הקרן), שהצליחו גם הם לתרום לא מעט להצלחת הקרן. פעולה זו מרמזת על כך שמנהל הקרן מעריך היטב את כישוריו: לדעתו, יש לו יתרון יחסי בהשקעה הישירה בסקטורים מסוימים, למשל תחום הנדל"ן והצריכה אבל, כאשר הוא מגיע לסקטור הפיננסי, הוא מעדיף לרכוש את הסקטור, ולא להיכנס לניתוחים הפרטניים. בחינה אישית הראויה לציון.

מור מניות ישראל | 5119466 – תשואה חצי שנה אחרונה (עד 11-05-2017): 12.58%

הקרן ותיקה יחסית, שהונפקה ב־07-2014. הקרן מדורגת ראשונה מבין 48 קרנות הקטגוריה בהיקף הנכסים. גם כאן ישנו חופש מוחלט בידי המנהל, וביצוע יתר מעל נקודת הייחוס, אבל הקרן הסבה הרבה פחות נחת למשקיעים מהקרן של הראל, שנסקרה לעיל. מדוע? כי מיד רואים את ההבדל העיקרי בפרמטרי הסיכון:

יש בתיק נכסים מעניינים, כגון תעודות סל של פיקדונות (כ־3%) המגדילים עד יותר את ההון הנמצא בצד, מניות חו”ל (3.5%), וקצת אג”ח קונצרני (1.7%). בסה”כ, ניתן לומר שמנהל הקרן הצליח לשקף לא רע את שוק המניות הכללי כאשר הוא ביצע זאת עם חלק קטן יחסית של הכסף שבידו. האם זה נבון? לא ניתן ציונים חלילה אבל צריך לקחת בחשבון שניהול כמויות כסף גדולות, וכאמור, הוא מנהל הקרן הגדולה בקטגוריה, קשה יותר מאשר ניהול קרן קטנה, דינמית, ופחות משפיעה על המחירים של הנכסים אותם רוצים לרכוש, או למכור.

אנו רואים שהמשקיעים היו מאוד יציבים באמון שהם נתנו למנהל הזה, וזאת עד לתקופה האחרונה של המדידה. עד אז, היקף הנכסים של הקרן (גיוסים ועלייה בערך הנכסים), גדלו באופן יציב ומתמיד. אמנם, יש אותה חולשה קטנה מאז תחילת השנה, כנראה עקב הפרשי הביצועים, אבל אם מרחיבים את היריעה בזמן, מדובר בקרן המציגה אמון משקיעים סביר, וטוב.

פסגות MID CAP | 5116892 – תשואה חצי שנה אחרונה (עד 11-05-2017): 19.77%

הקרן הוותיקה מבין השלושה. היא הונפקה ב־04-2012 כאשר היה שינוי מדיניות מהותי אחרון ב־03-2013. את מדיניות ההשקעה ניתן לגזור משם הקרן – השקעה במניות של חברות בינוניות: לא גדולות מדי, כמו אלו שבת”א 35, וגם לא באילו השייכות ליוניברס של החברות הקטנות מדי שביתר.

הקרן מדורגת שישית מבין 48 קרנות הקטגוריה. תשואתה בהחלט דומה יותר לקרן קטנה ודינמית מאשר לקרן רחבה כמוה. לצורך הבנת הדיכוטומיה, מעניין לבחון את מערך הסיכון היחסי: כאמור, למרות גודלה היחסי, היא מושקעת כ־80% מן התיק במניות לעומת החשיפה של 64% בלבד שאצל מור מניות ישראל. אבל, וזה הדבר המעניין, היא לא עושה זאת בתחום צר של מניות, אלא בכמות גדולה עוד יותר של מניות, מאשר שתי הקרנות שראינו עד כה: 121 מניות. בגדול, לפנינו מנהל קרן הרוצה להיות מושקע מאוד, אבל מפזר את הבחירה בין ים בחירות בודדות.

מעבר לאחזקות העיקריות של הקרן, ניתן לראות שבאחזקות הקרן הפיזור עצום, והסיכון על כל עמדה קטן למדי: האחזקה הגבוהה ביותר היא בשיעור של כ־2.49%, לעומת כ־2.86% במור, וכ־3.16% בהראל, וההבדל נהיה בולט יותר בהמשך. כמו תמיד, יש לציין את המזומן המוחזק בצד לצורך ניצול הזדמנויות עתידיות: 11.60% בלבד לעומת ה־5% (!) בקרן של מור, הקרן הקרובה לה יותר בגודלה.

מבחינת אופי האחזקות, מדובר בכל־בו של ממש, ולכן אין כאן אפיון מיוחד אבל יש לציין את האחזקות הנוספות המעניינות: מניות חו”ל כ־6%, וסוג של פלפל קטן בדבר תעודות השתתפות בסקטור הנפט, כ־2.5%. זוהי תמונה של ניהול המעוניין לקחת סיכונים.

לסיכום קרנות שמכות את מדד הייחוס?

שלושת הקרנות הצליחו להשיא תשואות טובות יותר ממדד הייחוס. אבל, יש לבחון את הקרנות לפי גודלן היחסי, הסיכון שלוקח המנהל, ובהתאם לכך לבצע השוואה. בסיכום הפרמטרים, ניתן לומר שפסגות היא הקרן המעוררת עניין ביותר: היא גדולה יחסית, אבל מנהל הקרן משקיע היקף הון נרחב. הוא מקטין סיכון על ידי פיזור. אהבת הסיכון שלו מוצגת גם על ידי כמות המזומנים הקטנה, ביחס לגודלה, ובמיוחד ביחס לקרן של מור, שם הקצאת המזומן מגיעה עד כמעט שליש מההון.

התשואה היתרה של הראל מרשימה, ומצביעה על יכולת בחירה נכונה ביוניברס מצומצם, ומכוון. אבל, היא רק מספר 22 בגודל, ורק כאשר תגיע לעשירייה הפותחת מבחינת היקף נכסים, נוכל לדעת אם הוא ימשיך להעיז בהמשך.

בגדול, יש לנו שלושה פרמטרים למדידה: גודל, אהבת הסיכון (דרך כמות המזומן), ופיזור. יחד עם התשואה, דעתי היא שכל אלו מביאים למחשבה שפסגות עשתה את הסינתזה הטובה מבין שלושת הקרנות שנסקרו, למרות שחייבים מיד לומר שכל הקרנות מציגות עבודה מקצועית, הנותנת מענה לסוגי שונים של משקיעים

משה שלום הינו מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.