ישראל

-

ירידה בהתחלות הבנייה ברבעון הראשון של השנה - אינה תומכת בירידת מחירי הדירות.

-

האינפלציה במאי עמדה על 0.4 אחוז ו-0.8 אחוז ב-12 החודשים האחרונים. להערכתנו היא תתמתן בחודשים הקרובים.

-

העודף בחשבון השוטף ברבעון הראשון התמתן ל-3.6 אחוזי תוצר ב-4 הרבעונים האחרונים – עדיין תומך בשקל חזק.

-

הציפיות לאינפלציה ירדו בשבוע האחרון בתמיכת הייסוף בשקל וירידה בציפיות בעולם.

ארה"ב

-

הפד העלה את הריבית ופרסם את עקרונות הפחתת הנכסים במאזן.

-

המכירות הקמעונאיות, הייצור התעשייתי והאינפלציה היו נמוכים מהצפי.

עוד בעולם

-

בצרפת רוב למקרון ומפלגתו "קדימה צרפת" בבחירות לפרלמנט. המשך ירידת הסיכון הפוליטי ביבשת.

-

בבריטניה האינפלציה עולה. הבנק הותיר המדיניות ללא שינוי אך 3 מתוך 8 חברים הצביעו להעלאת ריבית.

-

ביפן המדיניות המוניטרית ללא שינוי – האינפלציה התמתנה עוד - אך הבנק נותר אופטימי.

-

בסין המכירות הקמעונאיות והייצור התעשייתי הפתיעו לטובה.

-

ברוסיה הפחתת ריבית נוספת על רקע התמתנות האינפלציה והשיפור בכלכלה – צפי להפחתות נוספות השנה.

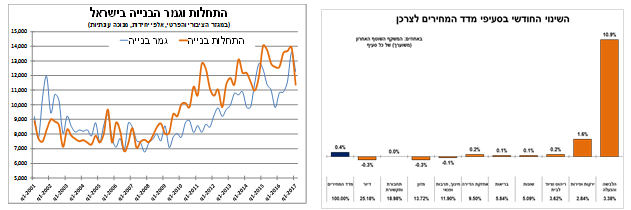

התחלות הבנייה ברבעון הראשון של 2017 ירדו בשיעור חד של 18 אחוזים (על פי נתונים מנוכה עונתיות) בהשוואה לרבעון הקודם, וב-10 אחוזים בהשוואה לרבעון המקביל אשתקד. עיקר הירידה חלה במחוז המרכז (אזורי השרון, פתח-תקווה, רמלה ורחובות). גם מספר הדירות שבנייתן הסתיימה ירד בשיעור חד של כ-10 אחוזים במהלך הרבעון הראשון ביחס לרבעון קודם, אך הוא עדיין גבוה ב-14 אחוזים בהשוואה לרבעון המקביל אשתקד.

מספר הדירות בבניה פעילה עלה קלות בכ-1 אחוז, ורמתו הנוכחית (כ-114 אלף) היא בין הגבוהות ביותר שנמדדו בישראל. בשורה התחתונה, למרות הרמה הגבוהה של דירות בבניה פעילה, ירידת התחלות הבניה ברבעון הראשון עלולה לפגוע בהיצע העתידי ואינה תומכת בירידה משמעותית במחירי הדירות.

מדד המחירים לצרכן בחודש מאי עלה ב-0.4 אחוז, בהתאם לצפי המוקדם שלנו. זהו השינוי החודשי הגבוה ביותר מאז יולי אשתקד, המסיים את רצף המדדים החיוביים. בעקבות זאת, האינפלציה ב-12 החודשים האחרונים עלתה קלות ל-0.8 אחוז, אך להערכתנו תתמתן בשלושת החודשים הקרובים (כאשר העלייה המהירה במחירי הסחורות יוצאת מהחישוב השנתי). כצפוי, עיקר העלייה במדד נובעת מסעיפי ההלבשה וההנעלה (10.9%) והפירות והירקות (1.6%).

על פי האומדן הראשוני שלנו: מדד יוני יישאר ללא שינוי (עלייה עונתית מתונה בסעיפי הדיור והשונות אשר יקוזזו על ידי ירידה עונתית במחירי ההלבשה וההנעלה והירידה במחיר המים) ומדד יולי יעלה ב-0.2 אחוז (עלייה עונתית במחירי השכירות שיקוזזו חלקית עם הירידה הצפויה במחיר הדלק וההלבשה וההנעלה). ב-12 החודשים הבאים תעמוד האינפלציה על 0.6 אחוז (0.7% בסוף דצמבר 2017).

לאחר פרסום המדד נרשמה ירידה בציפיות לאינפלציה בתמיכת הייסוף בשקל וירידה בציפיות בעולם.

מנגד, מחירי הדיור בבעלות (שאינן במדד המחירים לצרכן) עלו משמעותית; על פי האומדן הראשוני בחודש האחרון עלו המחירים ב-0.5 אחוז (בין אמצע מרץ לאמצע אפריל), ונתוני החודש הקודם שהראו על ירידת מחירים, עודכנו כלפי מעלה לעליה של 0.4 אחוז. יחד עם זאת, ב-12 החודשים האחרונים מסתמנת האטה ביחס לעבר, והמחירים גבוהים רק ב-4.4 אחוזים בהשוואה לרמתם בתקופה המקבילה אשתקד.

להערכתנו, בנק ישראל יותיר את הריבית ללא שינוי בעיקר בשל חוזקו של השקל והחולשה בציפיות האינפלציה. אנו סבורים שלא נראה עליית ריבית בישראל לפחות עד אמצע 2018, גם לנוכח עליית הריבית בארה"ב. כך מתכוון בנק ישראל להרחיב את פער הריביות בין ישראל לארה"ב, על מנת להחליש את השקל לתמוך ביצוא ובאינפלציה.

נתוני יצוא הסחורות היו חיוביים. נרשמה עלייה של 1 אחוז במאי (במונחים דולריים על פי נתונים מנוכה עונתיות), וזאת לאחר עדכון כלפי מעלה של נתוני החודשיים הקודמים (אפריל עלה למינוס 4% במקום מינוס 7%). כך, כרגע מסתמנת עלייה מתונה ביצוא הסחורות ברבעון השני. מנגד, יבוא הסחורות (אותה הגדרה) ירד ב-1 אחוז (בעיקר בשל ירידה ביבוא כלי תחבורה להשקעה) אך זאת לאחר 3 חודשים רצופים של עלייה מתמדת כאשר יבוא מוצרי צריכה ללא יבוא רכבים הגיע שוב לשיא חדש. יש לציין שהעלייה ביבוא חומרי הגלם מתחילת השנה, מצביעה על צפי להמשך שיפור בתעשייה המקומית (וביצוא).

על פי נתוני מאזן התשלומים, ברבעון הראשון של השנה העודף בחשבון השוטף ירד ל-2.7 מיליארד דולר (על פי נתונים מנוכה עונתיות), שהם כ-3.6 אחוז תוצר במהלך 4 הרבעונים האחרונים.

הסיבה לירידה היחסית במהלך הרבעון, היא הירידה בהכנסות הראשוניות (בשל ירידה של הכנסות ישראלים מהשקעות בחו"ל) ובהעברות השוטפות (בעיקר העברות של ממשלת ארה"ב). בסיס העודף בחשבון השוטף – המאזן המסחרי, נותר איתן, כאשר העודף בחשבון השירותים המשיך להתרחב (לשיא חדש של קרוב ל-4 מיליארד דולר), והגירעון בחשבון הסחורות הצטמצם. בשל כך, להערכתנו, העודף צפוי לגדול ברבעון הבא, ואתו הלחץ הבסיסי להמשך ייסוף השקל. במקביל, ההשקעות הישירות של זרים בישראל עמדו על 1.3 מיליארד דולר ברבעון הראשון, נמוך בהשוואה לארבעת הרבעונים הקודמים, אך היות ומדובר בנתון תנודתי (ולא מנוכה עונתיות) - מוקדם לקבוע האם יש שינוי מגמה.

על פי האומדן השני, המשק צמח ב-1.2 אחוזים ברבעון הראשון של השנה, נמוך מאוד ונמוך מהאומדן הראשון (1.4%). עדכונים כלפי מטה נעשו גם ברכיבי התוצר: צריכה פרטית, השקעות ויצוא. יחד עם זאת, נתוני היצוא והיבוא באומדן הצמיחה שונים מהותית מאלו של מאזן התשלומים, ועל כן, אחד מהם סביר שיעודכן שוב.

הריבית הקצרה עלתה כצפוי בעוד רבע נקודת אחוז ל-1 עד 1.25 אחוזים. הבנק גם דבק בהערכותיו שנראה עוד העלאת ריבית בחצי השנה הקרובה, כאשר 12 (מתוך 16) חברי המועצה המוניטרית העריכו כך, לצד הערכה ל- 3 העלאות ריבית בשנה הבאה.

תוואי הריבית של חברי הפד נותר גבוה משמעותית מהתוואי הנגזר בשווקים.

אנו מוצאים שני הסברים אפשריים לפער:

-

דילמת הנגיד – יתכן שהשוק מעריך שבפברואר 2018 תוחלף הנגידה והמועצה בחברים "יוניים" יותר בהשוואה למועצה כיום, ולכן תוואי הריבית אחרי 2017 יעלה באופן מתון יותר.

- דילמת התקציב והצמיחה – יתכן שהשוק מעריך שרפורמת המיסים של טראמפ תהיה פחות משמעותית, והצמיחה תהיה נמוכה מהצפי. מכאן, גם האינפלציה וגם הגירעון התקציבי יהיו נמוכים יותר, ולא יאפשרו לפד העלאה מהירה של את הריבית אחרי 2017.

להערכתנו, שני ההסברים אינם מספקים ואנו סבורים שהתשואות הארוכות (וגם קצת הקצרות) נמוכות מידי, ועל כן, במקביל לתיקון בתשואות גם הדולר צריך להתחזק מול סל המטבעות.

בהודעת הריבית הבנק פרסם גם את תחזיותיו המעודכנות, אשר מלבד עדכון קל כלפי מטה בתחזית לאינפלציה ולאבטלה השנה, התחזיות נותרו כמעט ללא שינוי.

הפתעה קלה נרשמה כאשר פורסם שהבנק יתחיל עוד השנה (לא פורסמו לו"ז) לצמצם את היקף הנכסים במאזנו באופן הדרגתי; צמצום התחלתי של 10 מיליארד דולר בחודש (6 באג"ח ממשלתי ו-4 באגרות מגובות משכנתאות) אשר יאיץ כל 3 חודשים עד למקסימום של 50 מיליארד דולר בחודש (30 בממשלתיות ו-20 במשכנתאות) שנה לאחר מכן. הבנק ציין שבמידה ותירשם הרעה משמעותית בכלכלה הצמצום ייבחן מחדש.

האינדיקאטורים שפורסמו בשבוע האחרון היו חלשים מהצפי; האינפלציה במאי ירדה ל-1.9 אחוזים, מתחת לצפי ואינפלציית הליבה ירדה ל-1.7 אחוזים – הפרסום תרם לירידה מהירה בציפיות לאינפלציה. כשהנגידה נשאלה לגבי הירידה באינפלציה בחודשים האחרונים, היא ציינה שחלק מהירידה מקורו בגורמים חד פעמיים, ביניהם הירידה במחירי תרופות וירידה מהירה במחירי הסלולר הגבוהים. להערכתם האינפלציה תמשיך להיות מתונה ומתחת ליעדה ב-12 החודשים הקרובים, ותעלה במהלך השנה הבאה.

גם המכירות הקמעונאיות היו חלשות מהצפי, כשירדו ב-0.3 אחוז (נתון אפריל עודכן כלפי מעלה), בעיקר בשל המשך ירידה במכירות רכבים וחולשה במכירות מוצרי אלקטרוניקה. הייצור התעשייתי נותר ללא שינוי במאי, נמוך מהצפי, אך לאחר 3 חודשים של עלייה רצופה והוא עדיין גבוה ב-2.2 אחוזים בהשוואה לרמתו במאי אשתקד, בעיקר בשל השיפור המהיר בענף הכרייה והחציבה.

על פי האומדן הראשוני, מדד אמון הצרכנים ירד קלות ל-94.5 נקודות ביוני, אך הוא עדיין מצוי ברמה גבוהה. השחיקה במדד בחודשיים האחרונים נובעת מהיחלשות הציפיות למדיניות הכלכלית המוצעת של הנשיא, אך שוק התעסוקה החזק כנראה מנע ירידה משמעותית יותר.

בצרפת הצליח מקרון עם מפלגתו "קדימה צרפת" לגרוף 350 מתוך 577 מושבי הפרלמנט; רוב המספיק כדי לקדם את הרפורמות הרחבות עליהן התחייב במסע הבחירות שלו. המפלגות המסורתיות בצרפת ספגו מהלומה קשה כאשר המפלגה הרפובליקאית קיבלה רק 137 מושבים והסוציאליסטית רק 44 מושבים. מנגד, הקיצוניים התחזקו כאשר מפלגת השמאל הקיצוני של מלאנשון זכתה ב-27 מושבים ומפלגת הימין הקיצוני בראשות לה-פן זכתה ב-9 מושבים. הפרלמנט החדש יהיה חסר תקדים בצרפת הן במספר המחוקקים שלראשונה נכנסו לפרלמנט, והן בהיקף הייצוג הנשי בפרלמנט – 223 מהמושבים יאוישו על ידי נשים. לצד השמחה, ברור לכל כי מלאכה רבה מוטלת על הממשלה החדשה, והמבחן הראשון של הנשיא וממשלתו יהיה לעמוד מול ועדי העובדים החזקים, על מנת לפעול להגמשת שוק העבודה בצרפת ולהגברת היעילות הכלכלית בה.

בגוש האירו הנתונים החיוביים ממשיכים לזרום כאשר הייצור התעשייתי עלה ב-0.5 אחוז באפריל וב-1.4 אחוזים ב-12 החודשים האחרונים (והנתון למרץ עודכן כלפי מעלה) כאשר העלייה בסנטימנט החברות תומך בהמשך שיפור. יחד עם זאת, האינפלציה ממשיכה להיות מתונה ועמדה על 1.4 אחוזים במאי (0.9% אינפלציית הליבה), בהתאם לאומדן הראשוני. הנתון תומך בעמדת הנגיד כי על האינפלציה להתייצב סביב יעדה לפני שהריבית תחל לעלות.

בבריטניה האינדיקאטורים הכלכליים שפורסמו בשבוע האחרון היו מעורבים; שיעור האבטלה נותר נמוך היסטורית, 4.6 אחוזים באפריל, אך קצב הגידול בשכר השבועי הממוצע המשיך להתמתן ל-1.8 אחוזים ב-12 החודשים האחרונים, נמוך מקצב האינפלציה. המכירות הקמעונאיות במאי היו חלשות, עם ירידה של 1.6 אחוזים ועלייה של 0.6 אחוז בלבד בהשוואה לרמה המקבילה במאי אשתקד. במקביל, האינפלציה המשיכה לעלות מהר מהצפי והגיעה ל-2.9 אחוזים במאי (2.6% אינפלציית הליבה).

הריבית ותוכנית הרכישות נותרו ללא שינוי, אך באופן מפתיע ההחלטה הייתה צמודה, כאשר 3 מתוך 8 החברים בוועדה (החברים החיצוניים בוועדה) הצביעו בעד העלאת הריבית. ההחלטה מדגישה את השוני בין מקבלי ההחלטות, כשצד אחד חושב שיש להעלות ריבית בשל העלייה המהירה באינפלציה, ואילו מנגד, יש החושבים שהחולשה בצמיחה ואי-הוודאות הקשורה במשא ומתן לגבי הברקסיט, מחייבים המשך המדיניות המרחיבה.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום