חודש אפריל שמסתיים היום היה חודש חזק בבורסות ארה"ב. כל המדדים המובילים מצויים בשיא או שהם קרובים אליו מאוד.

מדד דאו ג'ונס למשל ניצב ברמה של 34,060 נקודות (בוקר יום ו) – רחוק פחות מ-1% מהשיא שרשם באמצע החודש. מדד S&P500 שטיפס החודש ב-6.5% מצוי בשיא חדש, 4,211 נקודות. גם מדד נאסד"ק שננעל אתמול על 14,082 נקודות מצוי במרחק נגיעה משיאו ההיסטורי. הנפילות של חודש מארס נשכחו, הידד לחודש האביב.

לעליות של מדדי המניות היו כמה סיבות. המשמעותיות שבהן הגיעו מנתוני הכלכלה האמריקאית שמתאוששת במהירות ממשבר הקורונה, ומהדוחות הכספיים של החברות המובילות לרבעון הראשון שהתפרסמו במחצית השנייה של אפריל.

כך לדוגמא, חברת מיקרוסופט שנהנית מגאות בעסקי הענן שלה, דיווחה על רווח למניה של 1.95 דולר, לעומת ממוצע תחזיות אנליסטים לרווח של 1.78 דולר. גוגל ניפצה את ציפיות האנליסטים שחזו לה רווח של 15.8 דולר למניה, ודיווחה על רווח של 26.3 דולר למניה.

לגאות הנמשכת בקבוצת המניות המובילות בוול סטריט, ובעיקר במניות הטכנולוגיה, הצטרפו בחודשים האחרונים מאות מניות קטנות. זה לא אמור להפתיע.

לגלי עלייה בבורסה יש בדרך כלל דפוס קבוע בן 3 שלבים. בחלק הראשון עולות בעיקר המניות הגדולות (Large-Cap) – המוכרות והמסוקרות ביותר. אלו שכל המשקיעים המוסדיים מחזיקים בהן. בשלב השני מצטרפות מניות השורה השנייה (Mid-cap). בארה"ב אלו עדיין חברות גדולות מאוד, כאלו ששווי השוק שלהן נע בין 10 ל-50 מיליארד דולר. בשלב השלישי מצטרפות לחגיגה גם המניות הקטנות יותר. אלו שמוגדרות כ"סמול קאפ" (Small Cap). בארה"ב מדובר בדרך כלל בחברות ששווי השוק שלהם נע בין 2 ל-10 מיליארד דולר.

קבוצת מניות ה"סמול קאפ" בארה"ב מרוכזת ברובה במדד רחב הכולל 2000 מניות וקרוי "ראסל 2000". המדד הוא חלק ממדד שוק רחב יותר הקרוי "ראסל 3000". ראסל 2000 כולל את 2000 החברות בעלות שווי השוק הקטן יותר בקבוצה כולה. ביצועי המדד נחשבים לברומטר עבור ביצועי העסקים הקטנים והבינוניים בארה"ב.

בין מניות ערך למניות צמיחה

בין מניות ערך למניות צמיחה

בין אפריל 2016 לאפריל 2020 ביצועיו של מדד ראסל 2000 היו מאכזבים למדי. המדד עלה בתקופה זו ב-17% בלבד שהם כ-4% לשנה. אבל בשנה האחרונה קיבל מדד ראסל 2000 כנפיים, ובתוך שנה אחת הוא זינק ב-75%. ב-8 במארס הוא הגיע לשיא של 2,352 נקודות. גם היום הוא לא רחוק משם. מתחילת 2021 כבר הספיק המדד לטפס ב-16%.

מדובר כאמור במדד שמרכז בעיקר חברות קטנות יחסית. אין בו חברות טכנולוגיה גדולות כמו אפל, גוגל או אמזון. אין בו חברות ענק ששולטות בענף שלהן. אין בו הרבה חברות טכנולוגיה פורצות דרך ואין בו הרבה שמות שמוכרים לציבור הרחב.

הנה למשל כמה מהשמות של החברות הגדולות בראסל 2000: פן גיימינג, סיזרס אנטרטיינמנט, פלאג פאואר אנרג'י, דארלינג אינגרדיינטס, נובה-וואקס. אני חייב להודות - לא שמעתי על החברות הללו מעודי. על החברה הבאה, גיימסטופ, דווקא שמעתי, אבל לא בטוח שמהסיבות הנכונות.

אז מה אם כך דחף את מדד ראסל 2000 לקפיצה כה חדה? אולי העובדה שקבוצת המניות הגדולות והבינוניות כבר השלימה קפיצה גדולה במחיר. כעת המשקיעים מחפשים את "הדבר הבא". ובדרך כלל "הדבר הבא" מגיע מקבוצת המניות הקטנות שמנסות לסגור פער מול אחיותיהן הגדולות.

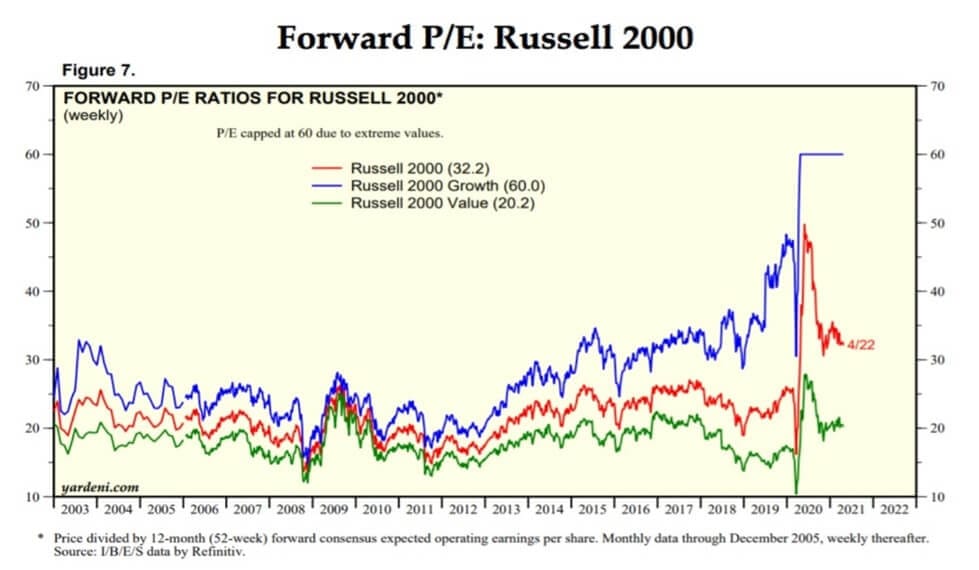

נניח רגע לסיבות שבגללן עלה המדד ונתייחס לכמה עובדות יבשות. אסטרטג השווקים, אד ירדני, הוציא השבוע סקירה מעניינת על השווקים בארה"ב. צירפתי כאן את אחד הגרפים שלו שמתייחס לראסל 2000.

מהבדיקה של ירדני עולה שנכון להיום נסחר מדד ראסל 2000 לפי מכפיל רווח ממוצע של 32. בעבר לאורך שנים ארוכות נסחר המדד לפי רמת מכפילי רווח שנעה בין 20 ל-25. כלומר, אם משווים את רמת התמחור של המניות במדד כיום לעומת רמתן בעבר הרי שכיום הן יקרות יותר בכ-35%-40%.

את ראסל 2000 ניתן לחלק לשתי קבוצות עיקריות: מניות צמיחה ומניות ערך. מקובל שמניות הצמיחה יקבלו מכפילי רווח גבוהים יותר, כי רווחיהן צפויים לצמוח מהר יותר.

מהגרף של ירדני ניתן לראות שעם בעבר מניות הצמיחה בראסל 2000 נסחרו לפי רמות מכפילים של 25-30 הרי שכיום הן נסחרות לפי מכפיל רווח ממוצע של 60. כלומר – הן יקרות בערך פי 2 מבעבר. מניות הערך נסחרות לפי מכפיל רווח ממוצע של 20, לעומת רמות מכפילים של 15-18 בעבר.

אגב, המכפיל הגבוה הוא לא הסימן היחיד לתמחור יתר בראסל 2000. גם תשואת הדיווידנד הנמוכה שלו שעומדת על 1.07% בלבד (לעומת 1.45% בראסל 3000) מלמדת שהתמורה מהחזקת המדד אולי לא מצדיקה את הסיכון בו.

מכאן ניתן לגזור לפחות שתי מסקנות. הראשונה היא שתמחור היתר בשוק המניות האמריקאי לא מוגבל רק לכמה מניות טכנולוגיה מובילות. ככל הנראה גם רבות מהמניות הקטנות בשוק האמריקאי כבר נסחרות הרבה מעבר לערכן, וליחסי התמחור ההיסטורי שלהן.

המסקנה השנייה היא שאם מחפשים בכל זאת מניות להשקיע בהן לטווח הארוך, ייתכן שעדיף לחפש כאלו דווקא בקבוצת מניות הערך. גם קבוצה זו רחוקה מלהיות זולה, אבל תמחור היתר שלה נראה עדיין הרבה יותר סביר לעומת קבוצת מניות הצמיחה שאפופה בענן של התרוממות רוח לא לגמרי רציונלית.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא לאור את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.