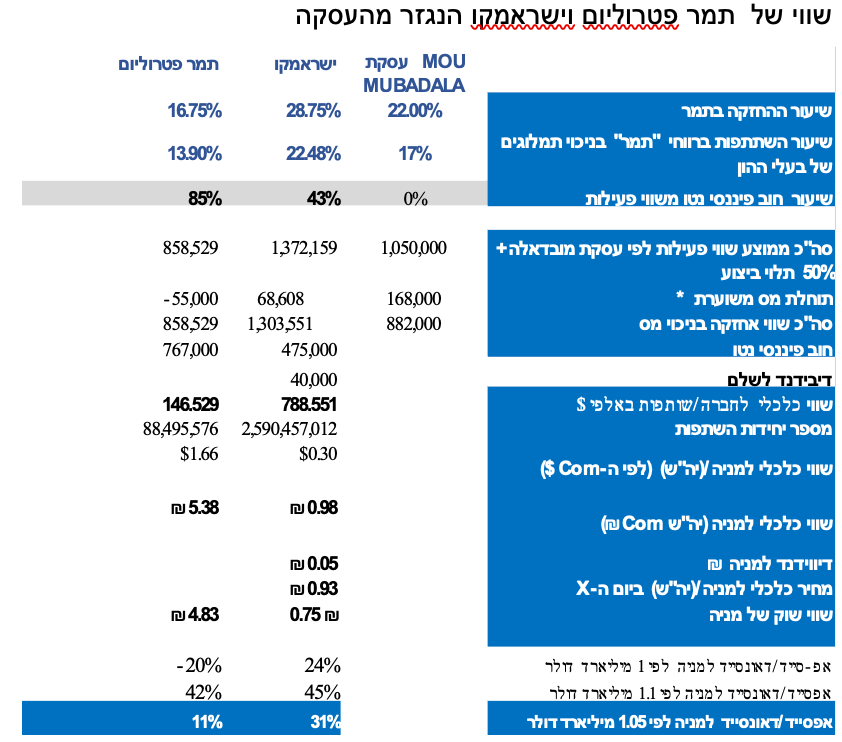

בעקבות מזכר ההבנות, שנחתם בסוף חודש אפריל, בין דלק קידוחים לחברת MUBADALA PETROLEUM מאבו דאבי, לרכישת האחזקה בשיעור של 22% ממאגר תמר, בדקנו כיצד משפיעה העסקה על שוויין של ישראמקו ותמר פטרוליום המחזיקות גם הן במאגר. נציין כי דלק קידוחים ממשיכה במסלול העסקה וכבר סיווגה את האחזקה בדוח הכספי כפעילות שהופסקה.

מבנה העסקה: סך של 1 מיליארד דולר תמורה בלתי מותנית על 22% מהמאגר, ותמורה מותנית של עד 100 מ' דולר בכפוף לתנאים ויעדים מוסכמים.

נקדים ונאמר, העסקה תומכת בהמלצה הקודמת ואף מעצימה אותה: נציין שתמורת העסקה תומכת לחלוטין ברוח ההמלצות שלנו , תוך העצמה של האפסייד לישראמקו לכדי 31% (לפני הדיווידנד). גם השווי הנגזר למניית תמר פטרוליום עקבי עם המלצת ה"החזק" שנתנו למניה, כאשר הטווח מדגים את ההשפעה הדרמטית של המינוף.

*תוחלת מס משוערת מושפעת מריחוק אירוע המכירה התיאורטי. אנו הנחנו במודל השווי לפי עסקה ריאלית, כי המס במקרה של ישראמקו, נע בטווח של כ-13% בהנחה שהמכירה מתבצעת מחר - לבין 0% באירוע רחוק. כך, הנחנו תוחלת מס של 5% בלבד שמהווה כ-30% מהמס התאורטי המשוער במקרה של מכירת האחזקה כיום, בשקלול פחת מואץ והשקעות שכנגד. חשוב לציין, שהאפ -סייד בישראמקו מתייחס לשווי השותפות לאחר תשלום מס למדינה בלבד, ואינו מתייחס לפרופיל המס הייחודי לפי פרופיל המשקיעים השונים בשותפות.

**במקרה של תמר פטרוליום הנחנו אפס מס ונכס מס מהוון בסך של כ-55 מ' ד'.

שורה תחתונה:

אנו ממליצים על יה"ש של ישראמקו בהמלצת קניה ובמחיר יעד של 0.98 ש"ח, כולל דיבידנד שהוכרז בסך 0.05 ש"ח. לאחר הדיבידנד יעמוד החוב הפיננסי נטו של השותפות על 43% משווי הפעילות, וסביר כי עם העלייה בהיטל רווחי נפט וגז (ששינסקי) מבנה ההון של השותפות צפוי להיות יעיל יותר. אנו מותירים את ההמלצה למניית תמר פטרוליום על "החזק", על אף הסיכון שבה, בעיקר בשל תחזית חיובית לסקטור התומכת במבנה הון ממונף בטווח הקצר.

מגמות בעולם ומגמות אזוריות

נציין שתחום האנרגיה הפוסילית ממשיך כצפוי להיות סוער עם התעוררות האקטיביזם בנושאי אקלים. בעולם בלטו בשבועות האחרונים שתי מגמות עיקריות הרלבנטיות לגז ישראלי.

התגברותו של האקטיביזם המוסדי, שסימן מטרות והצליח בהחלט לתת מכה בכנף של כמה מחברות הנפט המובילות. מהלכים אלה כללו פסיקה משפטית מחמירה נגד רויאל דאטץ' של (RDSA) בהולנד, הכנסת דירקטורים אלמוניים ובעלי אג'נדה ירוקה לדירקטוריון אקסון (XOM) ודרישת משקיעים מ-(CVX) שברון השותפה במאגרים המקומיים – לבצע מעקב ולדווח על פליטות חממה של הלקוחות. בחלק מהחברות, המשקיעים מפעילים לחץ בדרישה להפחית השקעות ולחלק יותר דיבידנד. להערכתנו, מגמה זו עלולה להביא להתייקרות מחירי נפט בטווח הבינוני, אבל בינתיים היא עשויה להתבטא בהרחבת ערוצי יצוא למצריים ופיתוח אפרודיטה.

הטרנד תומך בגז הטבעי על חשבון הנפט, הקונדנסט והזיקוק. חשוב לציין, שהתפתחויות אלה כמובן אינן חיוביות לסקטור הנפט אבל בטווח הקצר הן מפעילות לחץ אקוטי על החברות לשינוי תמהיל מהיר, והגז בפורטפוליו הוא פתרון קל וזמין.

הגז הטבעי עדיין עשוי למלא את התפקיד שיועד לו כסחורת מעבר - למרות הרתיעה של חלק מהמשקיעים מהדלקים הפוסיליים, הגז הטבעי עשוי בכל זאת בסבירות לא מועטה, למלא בשנים הקרובות את תפקידו כסחורת מעבר בין האנרגיה המסורתית למתחדשת, בשל הריצה לאנרגיה מתחדשת שמקדימה את התשתיות.

מגמות אזוריות: כמחצית מהגז שהופק בישראל נועד ליצוא

נציין, שבטווח הקצר העלאת שיעור היצוא הרגולטורי מהמאגרים גדולים בישראל אינה דרמטית. במציאות הקיימת כיום - המאגרים ממתינים להרחבת צנרת (נתג"ז) ולהגדלת חוזי יצוא.

התמחור של השותפויות עדיין עדיין מבטא חלק מאיומי עודף ההיצע, שנוצרו הקדמת מאגרים לביקוש מקומי וכניסה של אנרג'יאן לענף ושל האנרגיה המתחדשת למשק המקומי.

בטווח הבינוני –ארוך, בהנחת יציבות גיאו-פוליטית מדובר כמובן בהתפתחויות חיוביות לסקטור כולו. היצוא הישראלי ברבעון 1 היה חזק מאוד, ואף סתר את העונתיות, אך השתייך ברובו למאגר לוויתן. היצוא ממאגר תמר עמד ברבעון על כ-0.55 BCM והיווה כ-27.5% מסך היצוא מישראל.

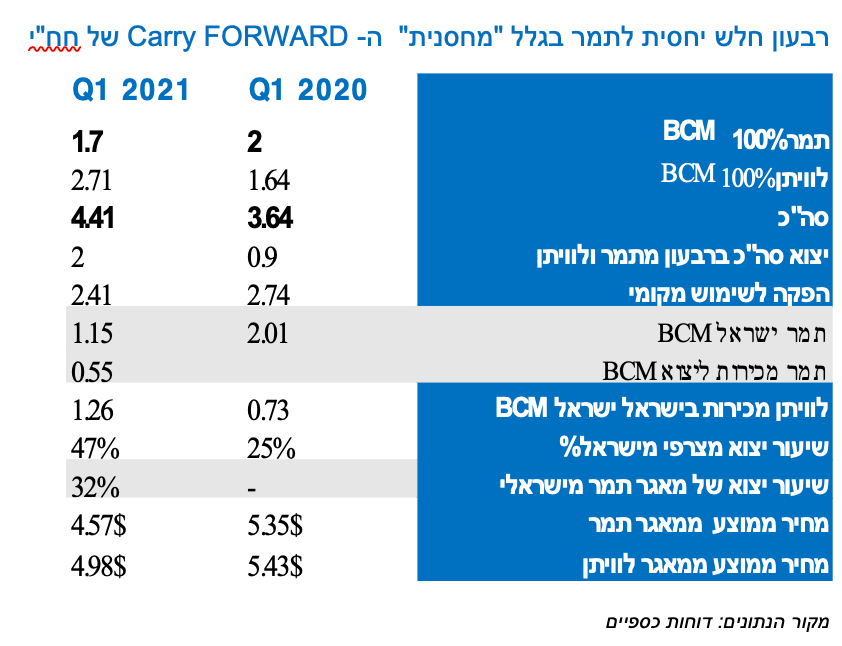

חח"י המתינה לירידת המחיר עם מחסנית עודף הקניות מתמר (הסכמי Carry Forward)

היקף הגז הנמכר (100%) ממאגר תמר הסתכם בכ-1.73 BCM לעומת BCM 2.4 ברבעון הקודם ו-2.4 BCM ברבעון המקביל אשתקד.

עיקר הירידה במכירות הושפעה ממיעוט המכירות לחח"י שהסתכמו בכ-0.34 BCM בלבד מול מכירות של כ-2.6 BCM בשנת 2020, שגם בה חלק גדול מהמכירות מעבר לחוזה, הופנו ללוויתן.

כצפוי, חח"י ניצלה את יתרת הקניות שנצברה לה ממאגר תמר בסך של 1.75 כ-BCM במסגרת הסכם Carry Forward בציפיה למחצית השנה השנייה. ב-1 ביולי צפוי מחר הגז לחח"י לרדת בהתאם לחוזה לכ-4.6 ד' ליחידת גז במועד ההתאמה שחל ב-1 ביולי.

נציין שלאחר ששברון, סימנה את מאגר לוויתן - כמאגר המיועד ליצוא אזורי ונחתמה עסקת מובדלה, הסתתר שקט ביחסים בין שותפי תמר ולוויתן. בינתיים, קיבלו שותפי תמר אישור לשיווק נפרד של גז רשות התחרות הביעה דרישה לבטל את "התניית התחרות" בחוזה ההשלמה של חח"י מול לוויתן.

ביצועי חברות המחזיקות במאגר תמר ברבעון הראשון ותחזית

לפי דוח רבעון ראשון מאגר תמר צפוי לעמוד בתחזית מכירות של 8.2 בי.סי.אם או קרוב לכך.

היקף ההפקה של המאגר תמר ברמת 100% ירד ברבעון בכ-13.5% ל-1.73 BCM. הכנסות המאגר לפני תמלוגים ירדו בכ-26% לכ-284.2 מ' ד' .

הירידה נבעה מקיטון בכמויות וירדת מחירים. המחיר הממוצע ליחידת גז ירד בכ-15% מול הרבעון המקביל ל-4.57 דולר. מחיר הקונדנסט ירד בכ-11%. כנגזר מהמחיר, תמלוגים בפי הבאר למדינה פר יחידת גז ירדו בכ-21% ל-0.48 ד' ליח' תפוקה. תקבולים מיחידת תפוקה לבעלי יה"ש של ישראמקו לאחר תמלוגים למדינה וצדדים שלישיים ירדו בכ-32% ל-2.66* דולר. תקבולים נטו לבעלי יחידת תפוקה של תמר פטרוליום ירדו בשיעור של 26% ל-3.12 ד'. שותפי תמר התחילו לשלם היטל רווחי נפט וגז (מס ששינסקי). הרווח התפעולי של ישראמקו רשם ירידה בשיעור של 67% מול הרבעון המקביל ל-23 מ' ד. הרווח התפעולי של תמר פטרוליום ירד בשיער של 59% לכ-15.9 מיליון ד'. כנגזר מהפערים ב-LTV של שתי החברות, הוצאות מימון קבעו את הפערים בשורה התחתונה. הרווח הנקי של ישראמקו עמד על 17.6 מ' ד' מול הפסד נקי של 6.87 מ' ד' לתמר פטרוליום.

שורה תחתונה:

אנו ממליצים על יה"ש של ישראמקו בהמלצת קניה ובמחיר יעד של 0.98 ש"ח, כולל דיבידנד שהוכרז בסך 0.05 ש"ח. לאחר הדיבידנד יעמוד החוב הפיננסי נטו של השותפות על 43% משווי הפעילות, וסביר כי עם העלייה בהיטל רווחי נפט וגז (ששינסקי) מבנה ההון של השותפות צפוי להיות יעיל יותר.

אנו מותירים את ההמלצה למניית תמר פטרוליום על "החזק", על אף הסיכון שבה, בעיקר בשל תחזית חיובית לסקטור התומכת במבנה הון ממונף בטווח הקצר. למרות שאנו מאמינים שהטרנד הנוכחי תומך במבנה ממונף, אנו רואים בתמר פטרוליום השקעה בעלת סיכן משמעותי בשל מבנה ההון שלה.