מעיין בק-מרום, לאומי פרטנרס

18/08/2021

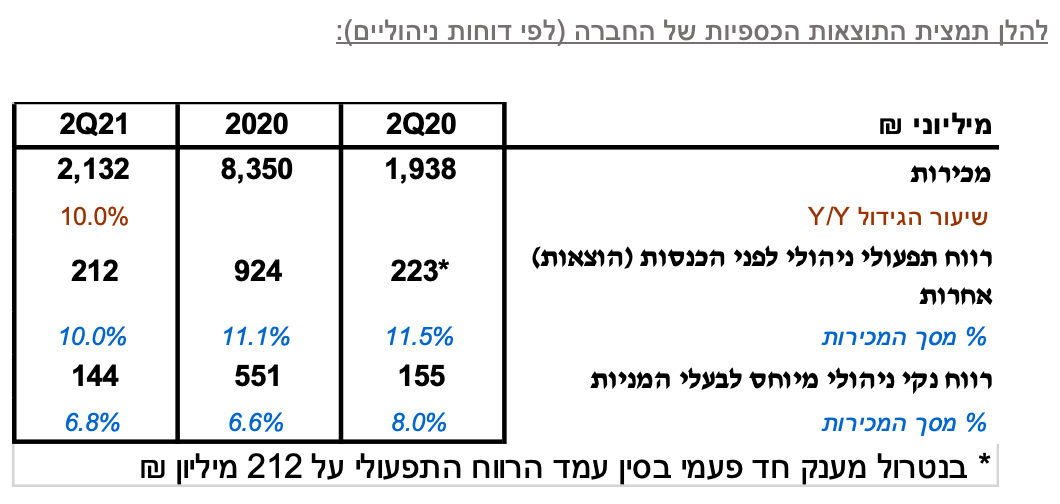

תקופה מאתגרת עובר שטראוס ומשלבת מספר מגמות כשהשורה התחתונה די יציבה. המכירות גדלו ב-10% בשל היציאה מהסגרים בישראל ובעולם שהביאה לחזרה למכירות לשוק המוסדי ולחזרה למוצרי צריכה מחוץ לבית. לראשונה מזה מספר רבעונים ההשפעה השלילית של שערי החליפין נחלשה כיוון שהתחזקות השקל הייתה פחותה ברבעון הנוכחי לעומת המקביל. האתגר כיום הינו ברווחיות – החברה מתמודדת עם הגידול בעלויות חומרי גלם (בעיקר קפה ירוק) ועם התייקרות התובלה. אם כי בשורה התחתונה ובנטרול מענק שהתקבל ברבעון המקביל (בסין) שטראוס הצליחה לשמור על יציבות ברווח התפעולי האבסולוטי ברבעון שעמד על 212 מיליון ₪ בדומה לרבעון הקודם, אך שיעורו מהמכירות נשחק ב-0.9% ועמד על 10%.

אנו מעדכנים את מחיר היעד ל-97.4 ₪ למניה ומותירים את המלצתנו על 'החזק'.

פעילות הקפה – תקופה מאתגרת עקב עליית מחירי הקפה הירוק בברזיל, כשלראשונה מזה מספר רבעונים ההשפעה השלילית של שע"ח נחלשה: מכירות פעילות הקפה ברבעון השני עלו ב-13% לעומת הרבעון המקביל, ובנטרול השפעת מט"ח עמד הגידול על 13.9%. ההשפעה השלילית של שעה"ח נחלשה לעומת רבעונים קודמים ועמדה על 30 מ' ₪, כיוון שהתחזקות השקל הייתה פחותה ברבעון הנוכחי לעומת המקביל. הרווח התפעולי עמד ברבעון השני על כ- 77 מ' ₪ לעומת כ-73 מ' ₪ ברבעון המקביל, ושיעור הרווח התפעולי ירד מעט ועמד על 9.2% לעומת 9.7% ברבעון המקביל עקב עלייה במחירי הקפה הירוק ובעלויות הייצור.

מכירות פעילות הקפה בחו"ל גדלו ב-11% ברבעון, ללא השפעה מהותית של שע"ח, לאור עליית מחירי מכירה כתוצאה מעלייה במחירי הקפה הירוק. המכירות בברזיל עלו ב-15% עקב עליית מחירי המכירה ועקב תרומת רכישת חברת מיצוי. ברוסיה ואוקראינה נרשמה צמיחה במכירות במטבע מקומי שקוזזה עקב השפעת מט"ח. בפולין נרשמה סטגנציה וברומניה התאוששות. הרווח התפעולי בפעילות חו"ל עלה ב-3 מ' ש"ח כתוצאה מעלייה ברווח ממזרח אירופה עקב הגידול הכמותי שם, כשמצד שני הרווח בברזיל ירד עקב עליית מחירי הקפה הירוק שגולגלה לצרכנים בחלקה. שיעור הרווחיות בפעילות חו"ל נשחק ב-0.3%. הפעילות בישראל מציגה גידול של 23% במכירות עקב פתיחה מחדש של רשת קפה עלית וגידול במכירות לשוק המוסדי לאחר סגרי הקורונה. הרווח התפעולי נשאר יציב אך שיעורו ירד עקב חזרה לרמת הוצאות שיווק ומכירה קרובות לרמה נורמלית לעומת קיפאון ברבעון המקביל לאור פרוץ הקורונה.

פעילות ישראל – גידול של 7.7% במכירות מול הרבעון המקביל הנובע משני מגזרי הפעילות בישראל ועלייה ברווח וברווחיות התפעולית עקב הגידול במכירות וחסכון בהוצאות. המכירות במגזר בריאות ואיכות חיים הסתכמו ברבעון ב- 664 מ' ₪ גידול של 7.3% אל מול רבעון מקביל הודות לגידול כמותי עקב תרומת תחילת הפצת מוצרי אלפרו בישראל שהופצו לפני כן ע"י שסטוביץ. הרווח התפעולי עלה ב-5 מיליון ₪ עקב הגידול במכירות. מגזר תענוג והנאה הציג התאוששות וגידול של 9% במכירות ברבעון לאחר סגרי הקורונה עקב גידול ברכישת מוצרים המיועדים לצריכה מחוץ לבית ובמפגשים חברתיים. המכירות עמדו על 974 מיליון ₪ מול 983 מיליון ₪ ברבעון המקביל. הרווח התפעולי עלה ב-5 מיליון ₪ עקב הגידול הכמותי.

תחום מטבלים וממרחים:

פעילות סברה (100% מהחברה): מגמת החזרה לצריכה מחוץ לבית משפיעה לחיוב והמכירות עלו ב-8% בנטרול שערי מט"ח, אם כי לאור התחזקות השקל המכירות בשקלים עלו ב-1% בלבד. הרווח והרווחיות התפעולי ירדו ועמדו של 25 מיליון ₪ לעומת 41 מיליון ₪ ברבעון המקביל עקב הוצאות תפעוליות נמוכות ברבעון המקביל אשתקד עקב התפרצות נגיף הקורונה. התקופה מאתגרת עבור סברה כאשר הקורונה הביאה לפגיעה בפרודוקטיביות המפעל ושמירה של שרשרת האספקה עדיין מהווה אתגר. ההחברה צופה כי יצליחו לשפר אבל זה ייקח זמן. מנכ"ל חדש מונה לסברה לפני כחודש. החברה ממשיכה להיות מספר 1 בשוק החומוס ומחזיקה בנתח שוק של כ-61.2%, בהשוואה ל-62.5% בתקופה מקבילה אשתקד.

פעילות אובלה (100% מהחברה): מכירות אובלה ברבעון השני הסתכמו בכ- 42 מ' ₪, גידול של 16% מול רבעון מקביל אשתקד, כאשר החברה ממשיכה להציג הפסד תפעולי בסך כ- 4 מ' ₪ בדומה לרבעון המקביל.

פעילות שטראוס מים:

המכירות ברבעון שני צמחו ב-16% מול הרבעון המקביל עקב גידול במספר הלקוחות ובמכירת מכשירים חדשים בישראל ועקב הסגר הראשון שהשפיע לרעה על מכירות הרבעון המקביל. המכירות ברבעון השני בסין צמחו בכ-22% אורגנית מול הרבעון המקביל שהיה חלש בסין עקב התפרצות הקורונה. הרווח התפעולי של פעילות המים ברבעון השני עמד על 22 מ' ₪ מול 19 מ' ₪ ברבעון המקביל בנטרול מענק חד פעמי שהתקבל בסין.

בישראל החברה השיקה לקראת תום הרבעון השני סדרת ברי מים חדשה (edge). מפעל הייצור וההרכבה העצמאי של מיזם המים בסין נמצא בהרצה החל מחודש מאי 2021 והחברה צופה כי הוא יתרום לצמיחת הפעילות של הקבוצה בסין וישפר את הרווחיות. המיזם בסין מנסה להתחיל לפעול גם בעולם של Point of Entry (פילטרים בכניסה לבית).

חממת הפוד טק ומנועי צמיחה: לשטראוס יש כיום 20 חברות בחממה והן רשומות בדוחות לפי שווי מאזני של כ-45 מיליון ₪, ושווין ההוגן מסתכם ל-147 מיליון ₪, ללא שינוי משמעותי מהרבעון הקודם. ברבעון השלישי 2021 צפויה שטראוס להכיר ברווח בסך של 58 מיליון ₪ כתוצאה מסבב גיוס שבוצע בחברת החממה 'אלף פארמס'.

שטראוס צופה להשקיע בשנים הקרובות באופן הדרגתי בבניית מנועי צמיחה בישראל שיכללו כניסה לתחום הארוחות הקפואות, כניסה לשותפות עם יצרנית הטופו משק ווילר והקמת מפעל לייצור מוצרי אלפרו בישראל שיאפשר חלופה לייבוא מחו"ל וחידוש במוצרים.

מעיין בק-מרום, צילום: אורן דאי

מעיין בק-מרום, צילום: אורן דאי