מה יותר אופנתי מאשר אנרגיה מתחדשת וירוקה? העניין הזה מעסיק לא רק אנשי כלכלה כמובן אלא גם חלק נכבד מהפוליטיקה הגלובלית הדואגת לעתיד הדורות הבאים. מה שנקרא: שינוי האקלים ומה האנושות יכולה לעשות בנידון. לכן, מראש, חברות העוסקות בכך ומצליחות בתחומן, ולא צורכות סובסידיות ממשלתיות, מהוות מרכז של תשומת לב. ואנחנו, כציונים טובים, זה תמיד מחמם לנו את הלב לראות חברות כאלו שגדלו וצמחו, וגם נסחרות אצלנו.

אורמת טכנולוגיות היא אחת מאלו. ברור שאין שורות אלו אמורות להסביר את הצד הטכני-תפעולי של מוצרי אורמת. את זה היא עושה

נהדר בעצמה באתרה ובכל מערך השיווק שלה. תפקידנו, כמו בכל סקירה של חברות ציבוריות שאנו מבצעים כאן, לתת תמונה כללית של החברה, עיקר ביצועיה, ואיך שוק ההון המוסדי והכללי מתייחסים אליה.

עיסוקים עיקריים ונתונים פיננסיים

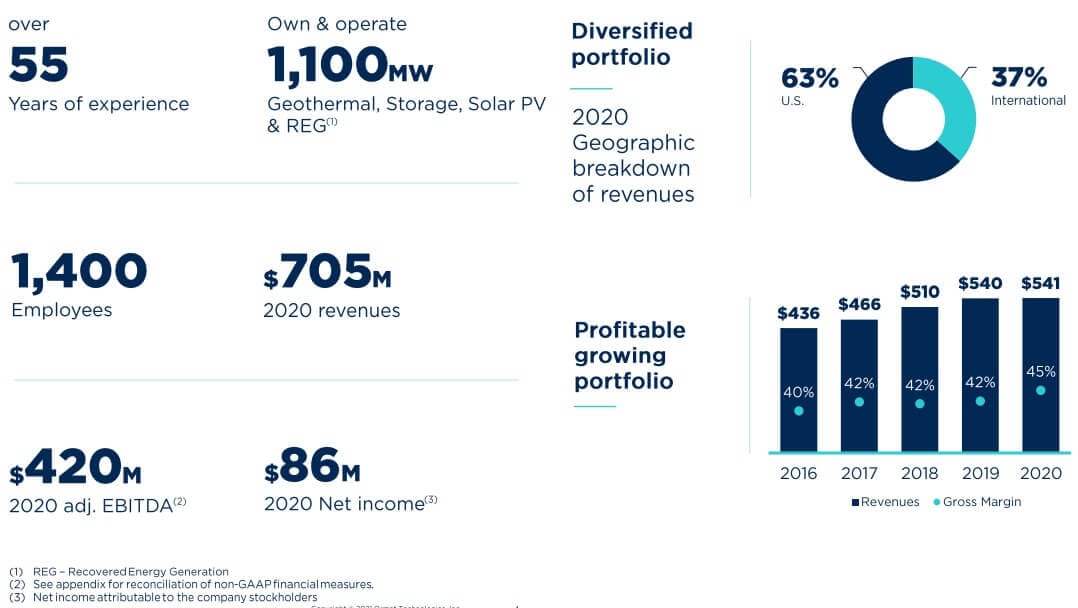

מהמסך הראשי של האתר אנו כבר מבינים את עיקר הדברים: הפקת אנרגיה גיאותרמית, מחזור חום להפקת אנרגיה, ואחסון אנרגיה. וזה די מרשים כאשר אנו מבינים כמה אחסון ומחזור יכולים לעזור במערך האלטרנטיבי העיקרי לאנרגיה מזהמות והיא האנרגיה החשמלית. אורמת אינה חברה צעירה (55 שנות פעילות). היא מפיקה כיום (בכל תחומי העניין) 1100 מגה ואט חשמל, ועושה זאת עם 1400 עובדים בכל רחבי העולם. הנה אותם עיקרים ונתונים פיננסיים מעניינים:

סה"כ כל ההכנסות ב-2020 הגיעו ל-705 מיליוני דולר ומתואם

EBITDA היא מגיעה ל-420 מיליונים כאשר ההכנסה נטו מסתכמת ב-86 מיליונים. אבל זה לא הכול: מהמוצג אנו למדים שהיא גדלה בקצב יפה כאשר המעבר מ-2019 ל-2020 קצת האט. אבל, דווקא ה-

Gross Margin קפץ באותה תקופה מ-42% ל-45%.

ועוד משהו מעניין: החשיפה הגיאוגרפית העיקרית של אורמת נמצאת בארה"ב (63%) מול שליש בלבד במקומות אחרים (37%). מה זה אומר? שיש בטחון די גדול שלא יהיו לחברה הפתעות גדולות שיכולות לנבוע מאירועים וסוגיות פוליטיות אצל הלקוח. תשוו את זה לחברות שרוב עסקיהן במדינות שהמשטר יכול פתאום להחליט על הלאמה וכו....איך כל זה נראה מבחינת תחזיות החברה? הנה שילוב של אינפורמציה בנושא:

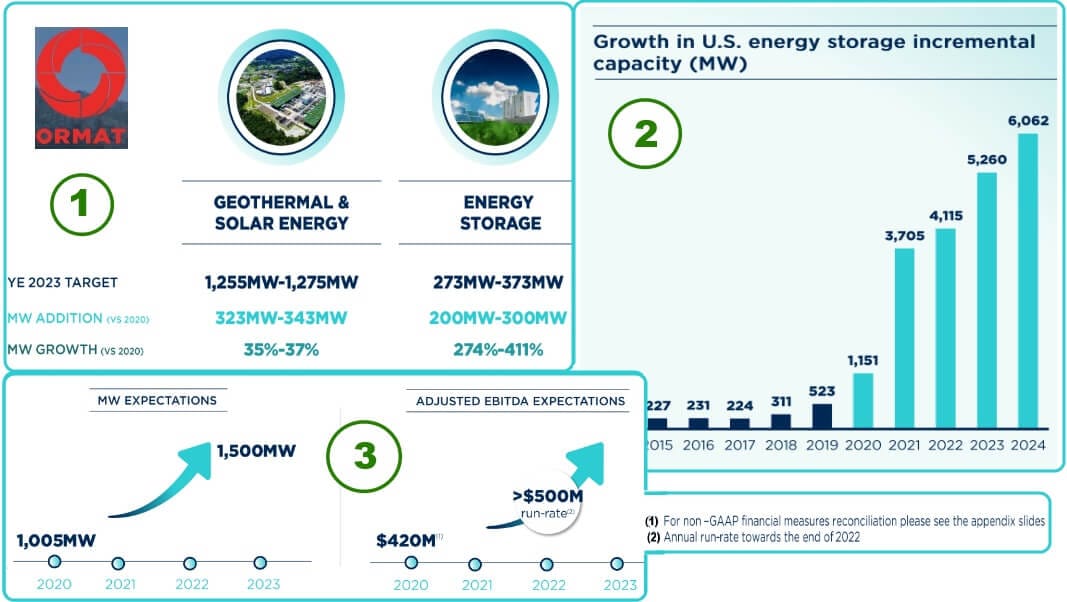

ב-(1) אנו רואים את התחזית של אורמת לגבי ההפקות בעתיד: גידול של 35-37% בין 2020 ל-2023 בחלק של ההפקה הגיאותרמית וגידול של 274%-411% בחלק העוסק באחסון אנרגיה (!!). כמו שאמרתי לעיל, זהו החלק ה"סקסי" יותר שיכול להוות מהפכה עבור הפקות ירוקות אחרות כמו רוח, ושמש. ב-(2) אנו רואים את הצפייה לגידול בצורך של אחסון אנרגיה בארה"ב ואיך זה יכול להוות שינוי דרמטי עבור אורמת. וב-(3) אנו רואים את הצפי לגידול בהכנסות (מתואם

EBITDA) מה-420 מיליוני דולרים של 2020 לכיוון ה-500 ויותר ב-2023. אוקי, אז יש הרבה ציפיות ותקוות בתחומי העיסוק. אבל איך היא עומדת בחזית החוב? הנה סיכום קצר:

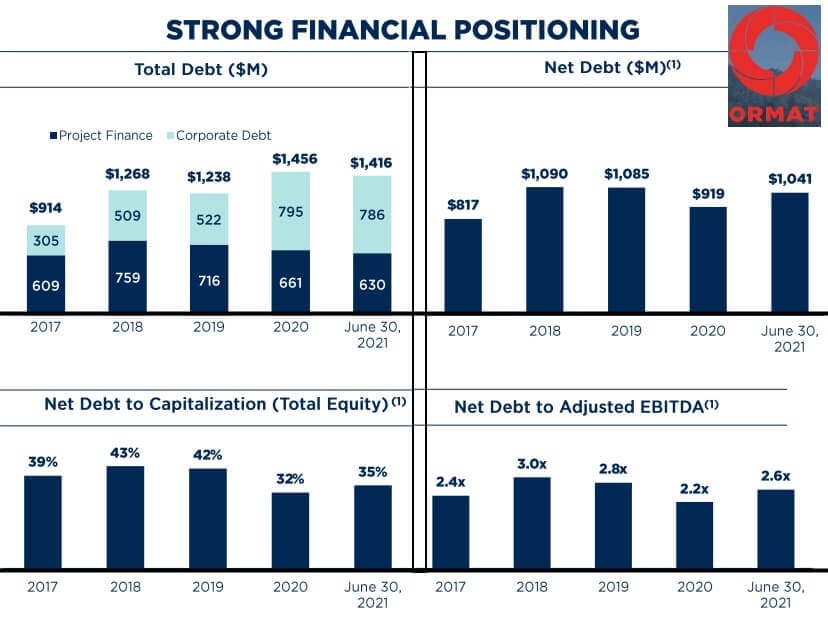

בחלק של ה-

Total-Debt אנו רואים שיפור קטן של הסה"כ מ-1.456 מיליארד ל-1.416 כאשר שני החלקים של החוב, פרויקטים ופיננסי, יורדים במקצת. אבל, כאשר מסתכלים על שלושת הרבעים האחרים של התצוגה: חוב נטו, חוב נטו ביחס לשווי החברה, וחוב נטו ביחס להכנסות מתואמות

EBITDA, אנו רואים שמה שהסתמן כירידה איטית בשנים האחרונות חזר קצת לעלות מ-2020 ליוני 2021. האם זה הקורונה? האם זה משהו אחר? בכל מקרה, על אורמת להוכיח לנו שמדובר באירוע זמני ושהמסלול הכללי של החוב ימשיך להראות צמצום בטווח הארוך של הדברים.

איך החברה בעיני שוק ההון המוסדי והכללי

כרגיל, נתחיל מהמוסדיים:

מהטבלה הזו, המראה את האחזקות מצד החברות המנהלות קרנות נאמנות, אנו למדים שעיקר העניים נמצא אצל מגדל עם 58 מיליוני שקלים. ואחריה, ירידה הדרגתית ודי רציפה. אגב, מוצגות כאן רק 8 הראשונות בלבד כאשר אי-בי-אי היא האחרונה ברשימה עם אחזקה של כ-8 מיליוני שקלים במניות אורמת. ואיך זה נראה במשקפי המגמה הרציפה של אחזקת המניה הזו על ידי כל המנהלים? הנה הגרף עד מאי 2021:

עד תחילת 2019 יציבות מוחלטת סביב כ-120 מיליוני שקלים. ואז, פתאום, עניין במניה (1) וקפיצת מדרגה גדולה ומרשימה במגמה רציפה עד סביב 230 מיליוני שקלים. קצת תיקון טכני יורד ומימוש רווחים לכיוון בסיס חדש (2) סביב 180 מיליונים כאשר הדשדוש האופקי הרחב הזה מכיל גם שיאים חדשים זמניים. כמו זה שראינו בסוף 2020 עם 270 מיליונים. כרגע, הסה"כ ממש לא רחוק מהשיא הזה עם 224 מיליוני שקלים אחזקות של מניות אורמת בכל קרנות הנאמנות. הגרף הבא מראה את מה שראינו בפעילות המחזורים, מאז תחילת 2019 ועד תחילת ספטמבר השנה, ברמה השבועית:

בחלק העליון של הגרף, הכתום, אתם רואים את הפעילות בבורסה הכללית ואין ספק שיש הבדל משמעותי בין לפני ואחרי סוף 2020. אותה נמנמת נראית בחלק התחתון של התצוגה המראה את מחזורי המוסדיים כולם (קרנות + גמל) בנייר (1). והנה, בתחילת 2021 פעילות רבה של מכירות (2) והתייצבות קצת יותר חיובית (3) כאשר ניתן להבחין בחריגה של שבוע קשה אחד (4). אם תראו את מה שהראנו בגרף המגמה של האחזקות לעיל, יש בהחלט הגיון במוצג. לבסוף, כמו שאומרים: אין כמו המחיר כדי להציג את האמת הערומה. הנה גרף המניה, ברמה השבועית, מאז תחילת 2019 ועד תקופתנו:

לא אכנס לסיבות של התנודתיות הגדולה במניה. תוכלו למצוא אותן באירועים המוזכרים באתר החברה ובהודעות הבורסה. מה שמעניין כאן הוא הצד הטכני של רמות המחיר ההיסטוריות:

כרגע, קיימת תחתית קשיחה מאוד סביב 19200-19300, אשר נבחנה פעם אחר פעם. זו, לדעתי, תחתית ללא סיכון במידה ואורמת ממשיכה להיות חברה מתפקדת. מעבר לכך, סביבת 29100-29200 הוגדרה על ידי תנועת המחיר כהתנגדות (2) כבר פעמיים ומהווה עכשיו מטרה ברורה לקביעת מגמה חיובית. במידה והיא תיפרץ מעלה. שלישית, שיא עם סיכון רב נמצא ב-40500-40600 אשר היווה את הנקודה שבה היה סה"כ החיוב והאופטימיזם לגבי פעילותה הפיננסית של אורמת. זה לא החזיק זמן רב אבל זה בהחלט מהווה מגדלור ומטרה עתידית ברורה. לבסוף, וכחיזוק להיות (1) אזור קשיח אנו רואים שהתיקון היורד מהשיא נעצר סביב 22500 (4). אזור המהווה כרגע את התחתית הרלוונטית למשקיעים לטווח הארוך. אלו המוגדרים כ"אוספי סחורה".

סיכום:

אורמת טכנולוגיות נמצאת בנישה הנכונה של אנרגיה נקייה, ובמיוחד של אחסון אנרגיה. בתחילת 2021 היה לנו אירוע של תקווה גדולה כלפי החברה ומנייתה כאשר זו האחרונה הגיעה לשיאה הזמני סביב 40500. מאז, מחיר הנכס הזה נחתך לכדי חצי. מדוע? בגלל שהחוב גדל קצת? בזמן הקורונה? קשה לדעת. אולי מכרו את המניות כדי לקנות משהו אחר, מניב הרבה יותר מהר? בכל מקרה, הבסיס העסקי הבריא והמתואם לתקופה, יחד עם חוסר הסיכון המובנה באזור הזה של המחיר, כל אלו בהחלט מכניסים הגיון למעקב אחרי אורמת אצל משקיעים שרואים קדימה קצת יותר.

Ormat

Ormat