נקודות מרכזיות

בארץ

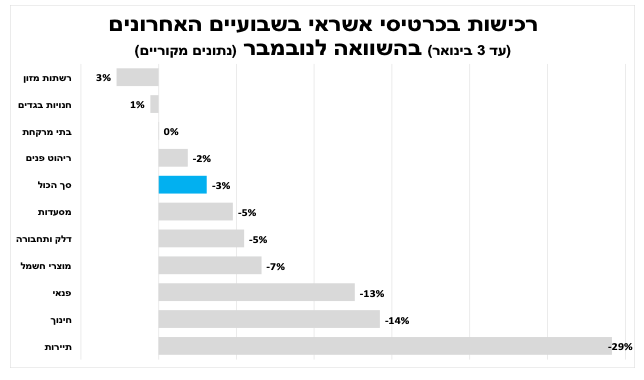

סקרי הלמ"ס לדצמבר הראו שלמרות הזינוק בתחלואה האופטימיות של החברות ומשקי הבית לא ירדה. זאת מלבד ענפי המלונאות והפנאי שבהם נרשמה ירידה חדה בסך הרכישות בכרטיסי אשראי.

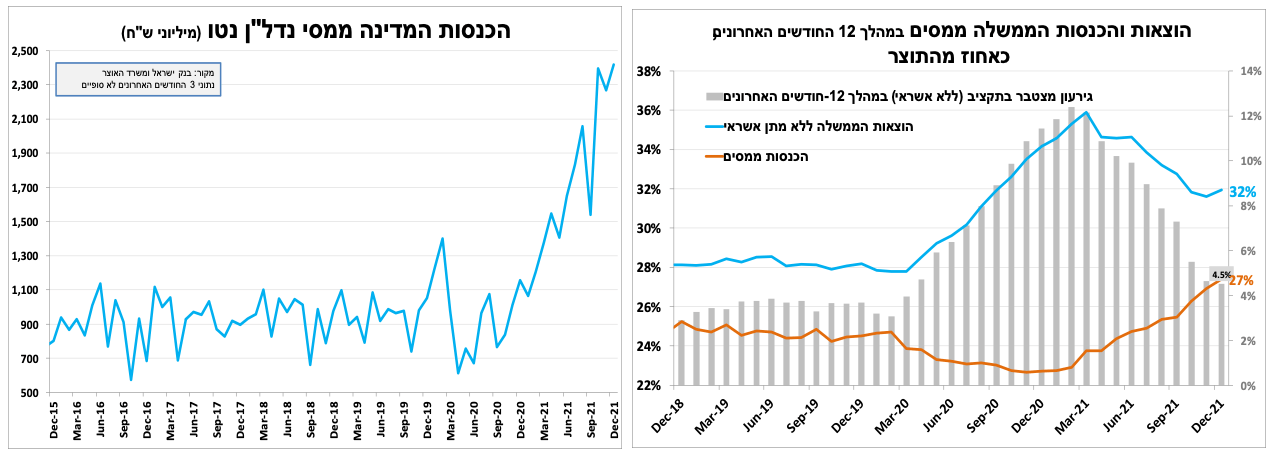

הוצאות הממשלה עלו בסוף 2021, אך חודש נוסף של הכנסות גבוהות ממסים ישירים הביאו את הגירעון השנתי ל-4.5 אחוזים מהתוצר, כמחצית מהתחזיות לפני כשנה.

בנק ישראל סיים את תוכנית רכישות האג"ח, דבר המגביר להערכתנו את הסיכוי לעליית תשואות ולתנודתיות. לגבי רכישות המט"ח אנו מאמינים שבנק ישראל ימשיך, אך לאור השיפור בשוק העבודה ועליית הציפיות לאינפלציה, אנו סבורים שקצב הרכישות יהיה נמוך בהרבה בהשוואה לשנתיים האחרונות.

בעולם

הבנק המרכזי בארה"ב שוקל לצד העלאת הריבית גם את צמצום המאזן. ההודעה לצד המשך השיפור בשוק העבודה הובילה לעלייה חדה בתשואות אג"ח.

סנטימנט החברות בארה"ב ירד בדצמבר, אך עדיין נותר חיובי. חברות תעשייה מדווחות על הקלה בצווארי הבקבוק ובמחירי חומרי הגלם.

האינפלצה בגוש האירו עלתה ל-5 אחוזים, כמחצית מכך בשל הזינוק במחירי האנרגיה. אנו צופים התמתנות החל מהחודש הבא. אנו מאמינים שבניגוד למחשבות בארה"ב הבנק המרכזי האירופאי לא יעלה את הריבית השנה.

למרות הזינוק בתחלואה האופטימיות של החברות ומשקי הבית לא נסדקת

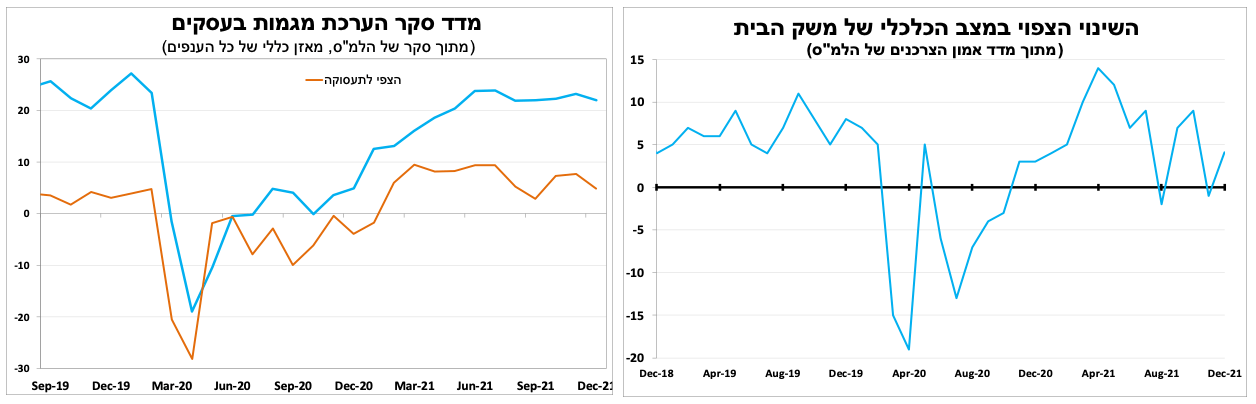

סך הרכישות בכרטיסי אשראי ירד גם בשבוע האחרון (עד 3 בינואר), בדגש על ענפי תיירות הפנאי והדלק שהושפעו מהתחלואה. בינתיים, העלייה בתחלואה לא פגעה בסנטימנט החברות (מלבד המלונאות כמובן), כך על פי מדד סקר מגמות בעסקים של הלמ"ס שהראה על יציבות בדצמבר. גם מדד אמון הצרכנים של הלמ"ס מראה תמונה דומה ואף נרשם שיפור בצפי של משקי הבית למצבם הכלכלי בשנה הקרובה.

שיא בהוצאות הממשלה בדצמבר, אך הכנסות גבוהות ממסים ייצבו את הגירעון.

כמו בכל סוף שנה הוצאות הממשלה מזנקות בדצמבר, אך ב-2021 נשבר שיא של כ-60 מיליארד ₪ (גם בניכוי הוצאות תוכנית הסיוע). למרות זאת הגירעון כאחוז מהתוצר הפתיע וירד קלות ל-4.5 אחוזים (ב-12 החודשים האחרונים) חצי מהתחזית בתחילת 2021. חודש נוסף של הכנסות גבוהות ממסים שעמדו על כ 34.6 מיליארד ₪ תרמו לכך. הגידול נרשם במיסים הישירים ובמיוחד בעלייה במיסים משכר, משוק ההון ושיא חודשי במיסוי מקרקעין (המשך פעילות מוגברת לאור הצפי להעלאת מס הרכישה). להערכתנו הגירעון ימשיך במגמת הירידה בתחילת 2022, דבר התומך בדירוג האשראי של ישראל ובהמשך התחזקות של השקל.

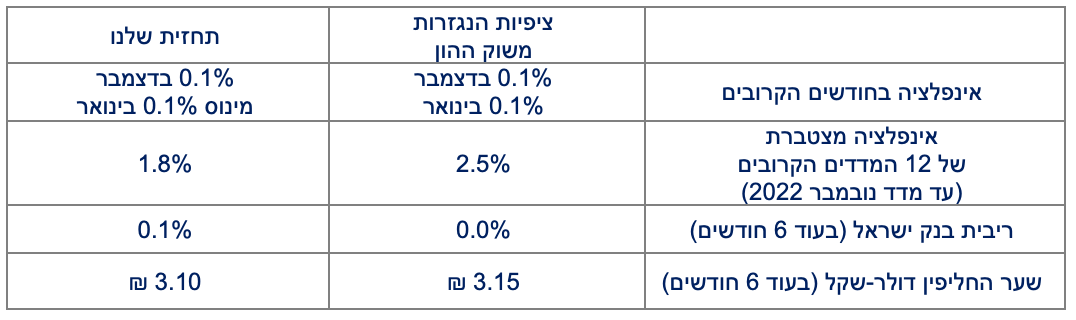

מדד המחירים לצרכן - ביום שישי הקרוב

בשישי הקרוב יתפרסם מדד המחירים לצרכן האחרון לשנת 2021. להערכתנו המדד יעלה ב-0.1 אחוז, כאשר עלייה במס הרכישה, במחירי המזון וההלבשה יקוזזו עם הירידה במחיר הדלק. יש לציין שיש אי-וודאות בנוגע למדידה של מחירי הטיסות לחו"ל שהצטמצמו משמעותית בעקבות ההגבלות החודש. בכך תסתכם האינפלציה בשנת 2021 ב-2.6 אחוזים. גבוה בהרבה מהתחזית בתחילת השנה אך בתוך גבולות יעד בנק ישראל (1-3 אחוזים). התחזית שלנו ל-12 המדדים הקרובים עומדת על 1.8 אחוזים, תחזית זו נמוכה משמעותית מהתחזית הגלומה בשוק האג"ח שכבר גבוהה מהציפיות הגלומות בארה"ב. להערכתנו, אינפלציה נמוכה יחסית לצד חוזקו של השקל, יאפשרו לבנק ישראל מרווח תמרון רחב. אנו צופים שהריבית בארץ לא תעלה לפחות עד הרבעון האחרון של 2022 גם כאשר נראה עליית ריבית בארה"ב.

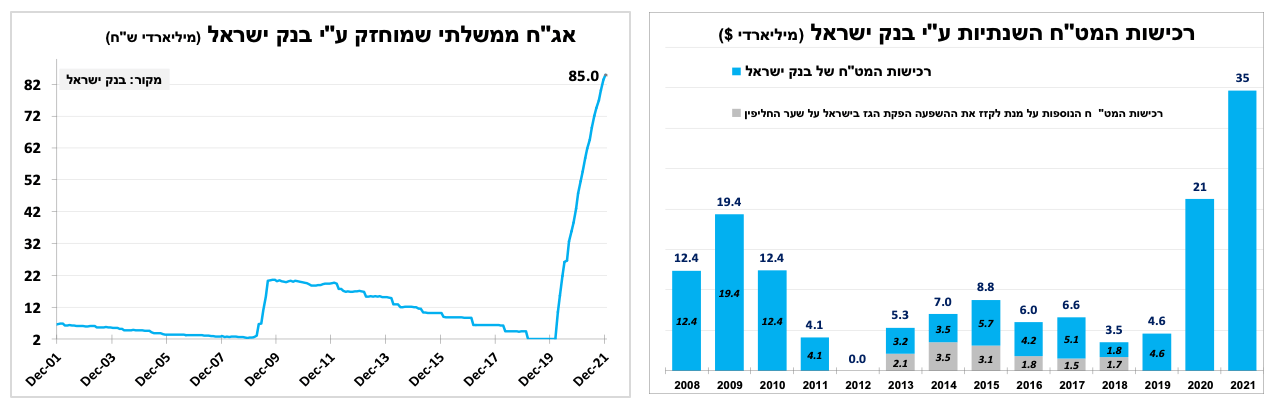

בנק ישראל ימשיך לרכוש מטח – אבל פחות

רכישות המט"ח של בנק ישראל עמדו בדצמבר על 0.7 מיליארד דולר, נמוך בהשוואה לחודשים האחרונים. בסיכום 2021 הבנק רכש כ-35 מיליארד דולר (56 מיליארד בשנתיים האחרונות). אנו מאמינים שבנק ישראל ימשיך וירכוש מט"ח גם ב-2022, אך לאור השיפור בשוק העבודה והציפיות הגבוהות לאינפלציה בשוק ההון, אנו סבורים שקצב הרכישות יהיה נמוך בהרבה. במקביל, בנק ישראל הגיע רשמית לתקרת 85 מיליארד ₪ באג"ח הממשלתיות. כפי שציינו בעבר, סיום הרכישות מגביר את הסיכוי לעליית תשואות ולתנודתיות בשוק.

הבנק המרכזי בארה"ב צועד קדימה

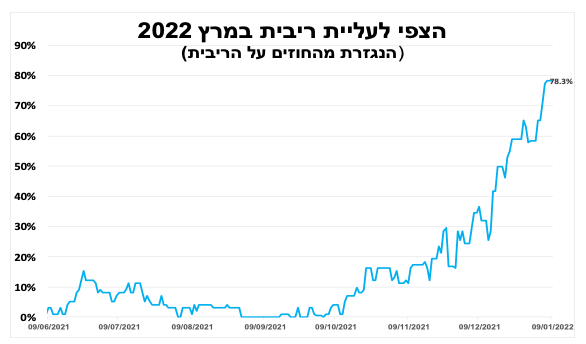

סיכומי הדיונים מהחלטת הריבית האחרונה הראו שחלק מחברי הבנק המרכזי בארה"ב שוקלים להתחיל ולצמצם את מאזן הבנק במקביל לעליית הריבית, מוקדם בהרבה מהצפיות המוקדמות. פרסום זה לצד המשך הירידה בשיעור האבטלה תרם לעלייה חדה בתשואות אג"ח הממשלתיות כאשר השווקים מצפים בסבירות גבוהה שהריבית תעלה כבר בהחלטה במרץ.

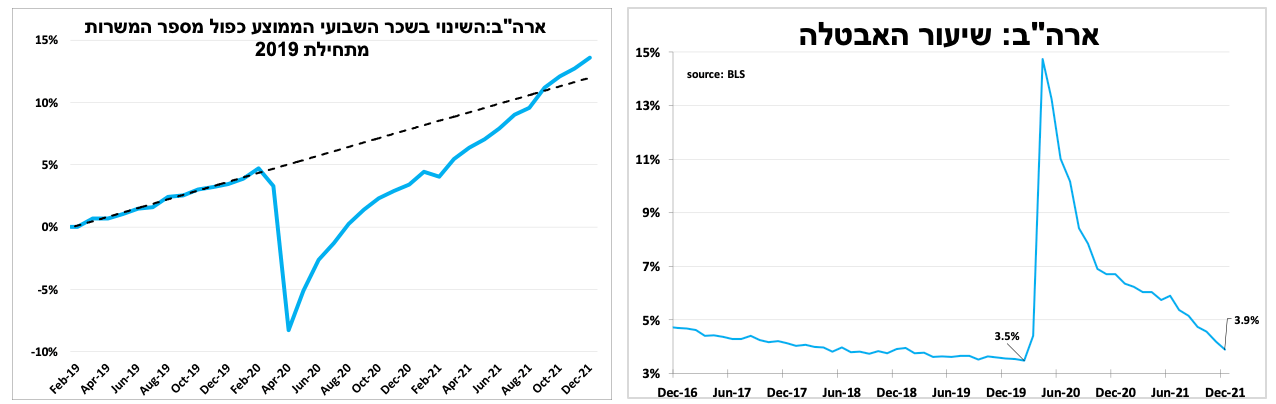

דוח התעסוקה הראשוני לדצמבר (שפורסם לאחר החלטת הריבית) לא צפוי לשנות את מדיניות הבנק כאשר נרשם גידול מתון במספר המשרות החדשות השכר המשיך לעלות והאבטלה המשיכה לרדת. בדצמבר נוספו 199 אלף משרות חדשות, כמחצית מהצפי (נתוני החודשיים הקודמים עודכנו כלפי מעלה ב-141 אלף). במקביל, שיעור האבטלה (שמחושב בסקר נפרד) ירד יותר מהצפי ל-3.9 אחוזים, הרמה הנמוכה ביותר מאז המשבר.

למרות הציפיות להידוק מהיר יותר, יש לזכור שהשלכות הזינוק בתחלואה בא כרגע לידי ביטוי באופן חלקי בלבד בנתונים.

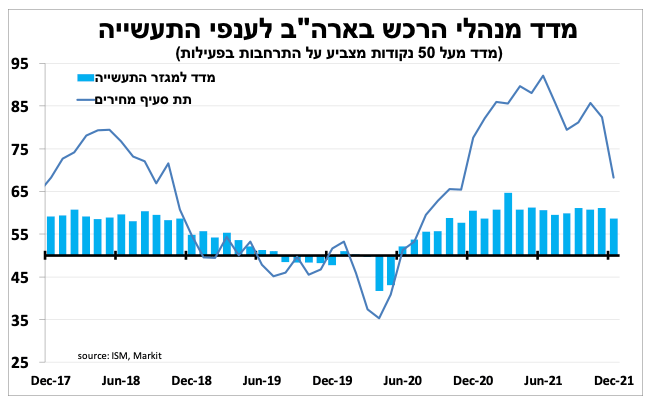

אופטימיות החברות ירדה בדצמבר, אך המדדים עדיין נותרו בטריטוריה החיובית. מדד ISM לתעשייה ירד ל-58.7 נקודות והמדד המקביל לענפי השירותים ירד ל-62 נקודות. הסקר מראה שבענפי התעשייה צווארי הבקבוק בשילוח התמתנו כשנרשמה ירידה חדה במדד עיכוב המשלוחים ובמחירים שהחברות משלמות. אך יש לציין שהתפשטות האומיקרון בסין רק בתחילה, דבר שיכול להחריף מחדש את השיבושים. עדות ראשונה לכך ראינו השבוע בהשבתת אחד מהנמלים בסין.

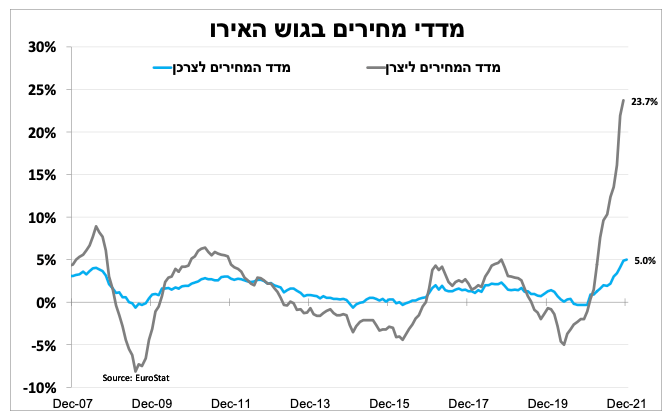

הבנק המרכזי באירופה ימשיך להמתין

האינפלציה בגוש האירו עלתה ל-5.0 אחוזים בדצמבר (4.9% בנובמבר) על פי האומדן הראשוני, הרמה הגבוהה ביותר מאז הקמת הגוש. עלייה חדה במחירי האנרגיה (2% מהתרומה) והמזון (0.4% מהתרומה) מהווים כמחצית מהעלייה.

עם זאת, אנו סבורים שנראה התמתנות החל מהחודש הבא כאשר העלאת המע"מ בגרמניה תצא מהחישוב השנתי לצד ההתמתנות במחירי האנרגיה (שעדיין גבוהים מאוד).

למרות האינפלציה הגבוהה אנו עדיין סבורים שהבנק המרכזי בגוש האירו לא יאותת על עליית ריבית השנה לאור התחלואה שפגעה בתיירות ביבשת, לה משקל רב יותר בתוצר בהשוואה לארה"ב.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay